2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

(報告出品方/分析師:國金證券 羅曉婷)

國內領先的全品級金剛石微粉產品供應商。公司坐落于河南省柘城金剛石產業基地,自2011年成立以來,始終聚焦金剛石微粉“切磨拋”及“新型功能材料”應用,曾參與“超硬磨料人造金剛石微粉”國家標準的起草。16年11月11日新三板上市、22年3月10日公告招股書披露進軍培育鉆石、7月18日北交所上市。

公司主要產品包括金剛石微粉和金剛石破碎整形料兩大系列,金剛石微粉根據下游用途可進一步分為線鋸用微粉、研磨用微粉、復合片用微粉、砂輪及其他用微粉。

1.1 產品:質量優異、市占率持續攀升

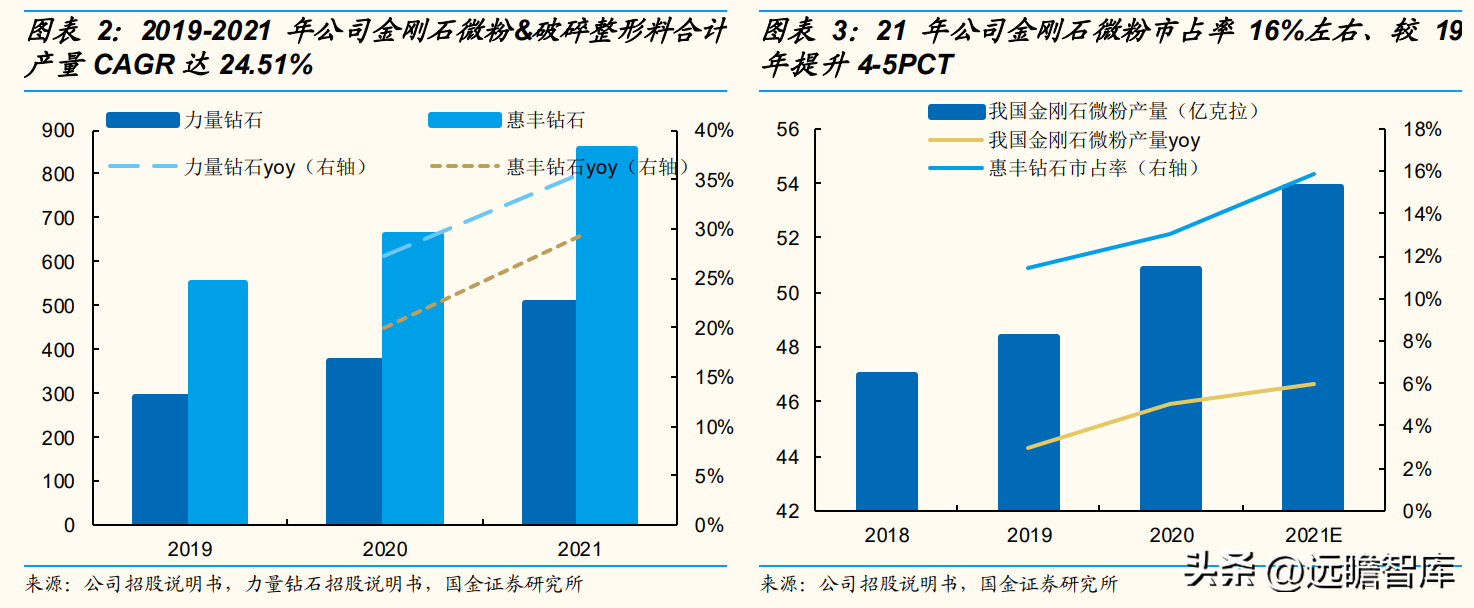

產量逐步攀升,21年公司金剛石微粉市占率16%(同比提升4-5PCT)。據《2019年中國磨料磨具工業年鑒》,2018年主要金剛石微粉生產商的產量約為47億克拉(產值約為12億元、均價0.255元/克拉),至2021年產量約54億克拉、年均復合增4.66%。

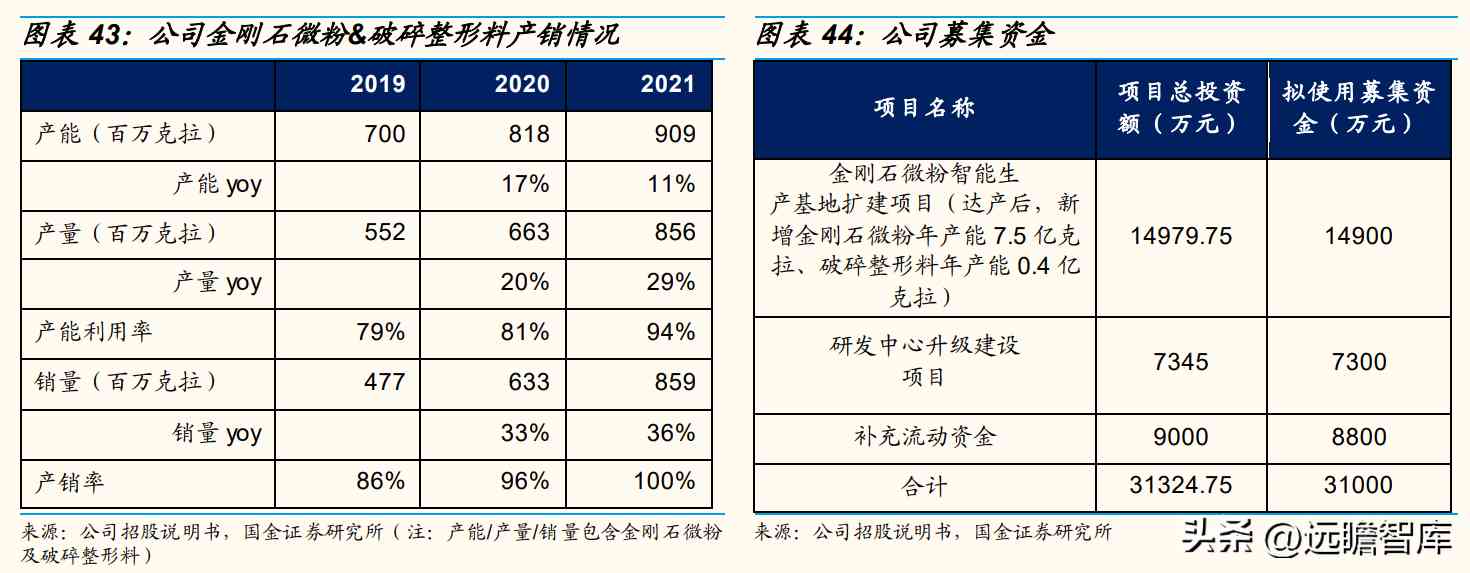

公司2019-2021年金剛石微粉&破碎整形料合計產量分別為5.52/6.63/8.56億克拉、CAGR達24.51%,增速超越行業,市占率持續提升、至21年16%左右(按產量),相較于19年提升4-5PCT。

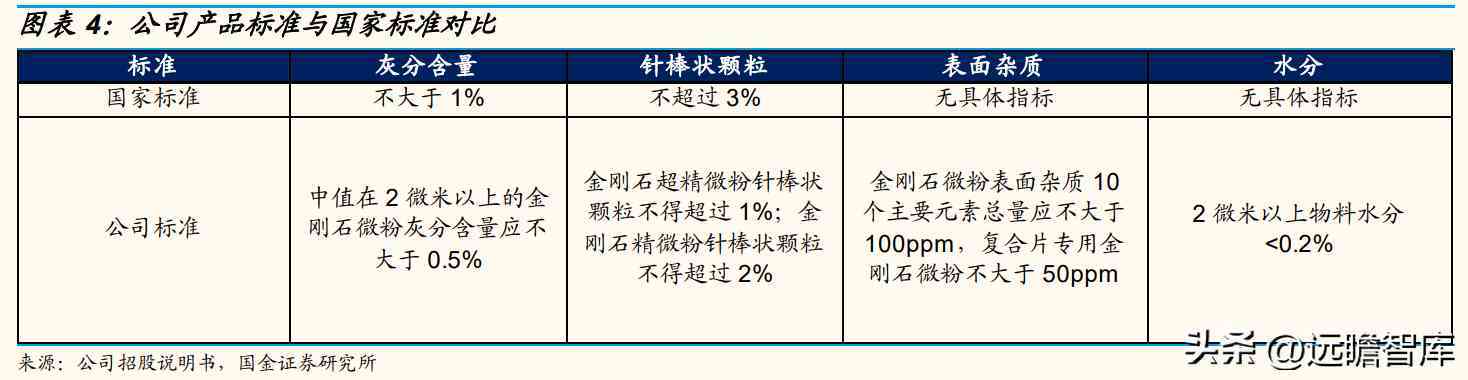

產品質量優質穩定,備受客戶認可。公司于2012年率先提出金剛石微粉“四超一穩”(超純、超細、超精、超強,質量穩定)的產品質量戰略,并嚴格按照ISO9001質量管理體系要求,實行客戶定制化生產模式,精準滿足客戶個性化需求。

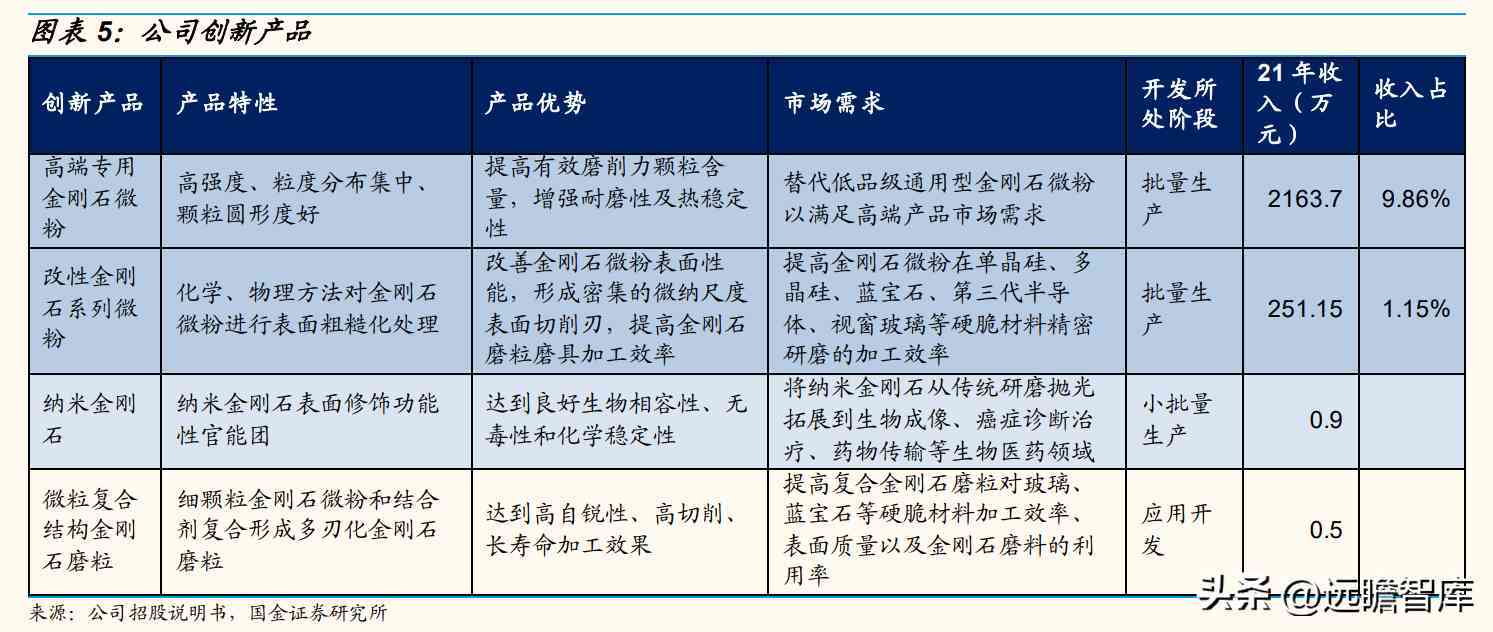

產品創新方面,公司研發出高端專用金剛石微粉、改性金剛石系列微粉、納米金剛石和微粒復合結構金剛石磨粒等創新產品,其中泡沫金剛石微粉產品為國內首創。目前,高端專用金剛石微粉、改性金剛石系列微粉已進入批量生產階段,2021年高端專用金剛石微粉收入2163.7萬元、占總收入的9.86%、占金剛石微粉收入的14.27%。

2020年12月被國家工信部授予專精特新“小巨人”稱號,2021年11月24日“人造單晶金剛石微粉”被國家工信部確定為第六批制造業單項冠軍產品。

1.2 客戶:覆蓋下游細分領域龍頭企業、新客戶拓展能力強

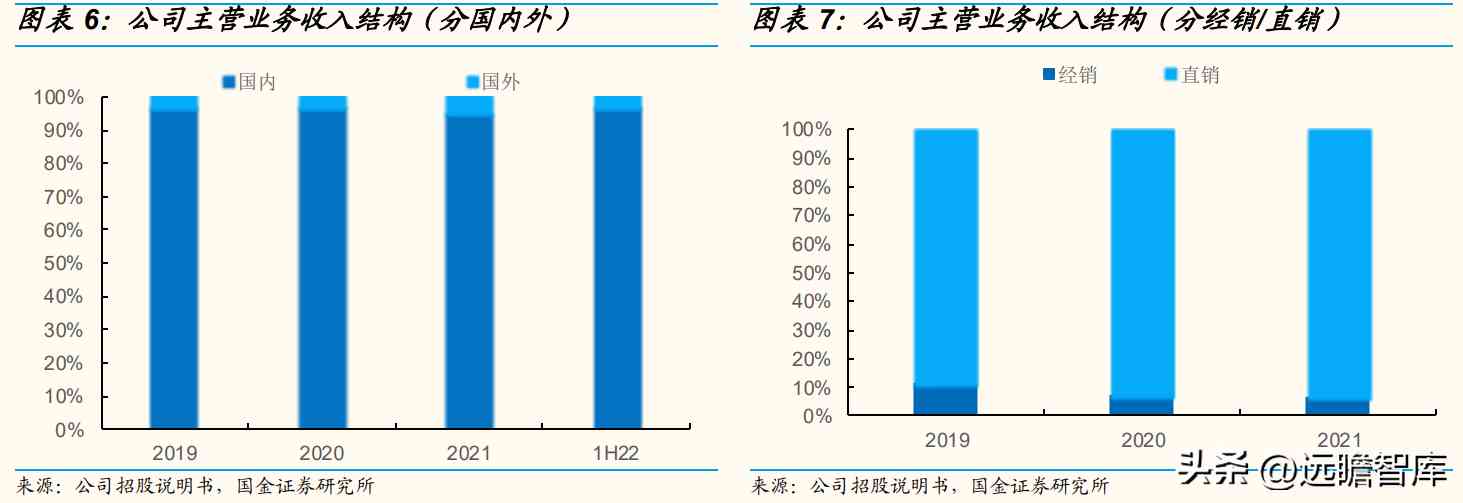

直銷/國內為主,經銷為輔,直銷收入占比逐年提升。2019-2021年公司直銷收入占主營業務的比例分別為89.17%、92.79%、93.53%,呈逐年提升態勢。

公司經銷和直銷客戶在銷售政策、信用政策、合同條款等方面不存在明顯差異,經銷商客戶為擁有自身客戶資源、獨立經營的貿易商,且對經銷商采取買斷式銷售、不存在返利或補貼的情形。國內收入占比95%+。

新客戶拓展能力強,客戶數量眾多且持續增長。公司主要客戶群體包括消費電子配件生產商、光伏金剛石線鋸制造商、陶瓷加工工具制造商、石油勘探工具制造商等,2019-2021年期末公司客戶數量分別為274個、332個和423個,覆蓋下游各細分領域龍頭企業和眾多中小型客戶。

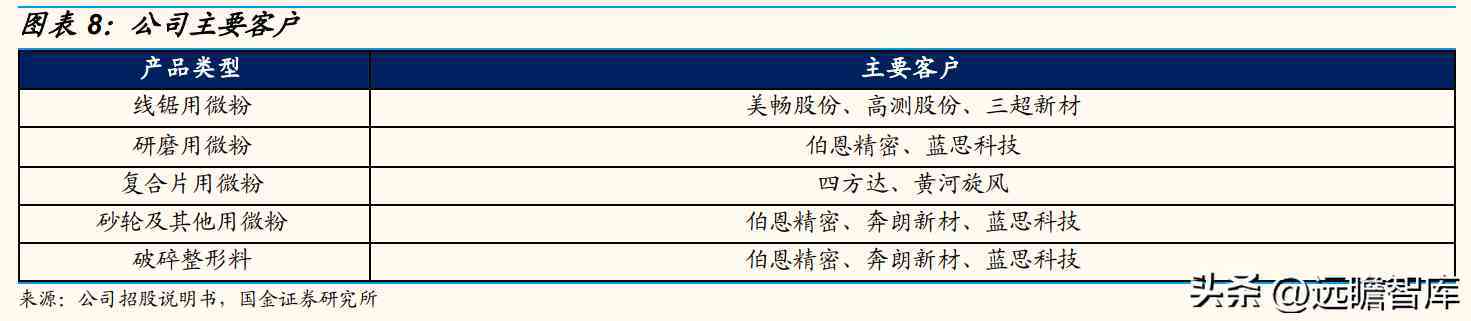

客戶資源優質,覆蓋下游各細分領域龍頭企業。龍頭企業對供應商的篩選較為嚴格,進入供應體系后被替換的可能性較小,一定程度保證公司銷售穩定性。分細分產品來看,線鋸用微粉客戶包括美暢股份、高測股份、岱勒新材等國內金剛石線鋸龍頭企業。

研磨用微粉主要客戶包括消費電子龍頭藍思科技、伯恩精密(母公司伯恩光學是全球最大的智能設備外觀結構及模組方案提供商按出貨價值計,2020年占有17.6%的市場份額)。

復合片用微粉主要客戶為國內復合片龍頭企業四方達。砂輪及其他用微粉客戶包括國內陶瓷石材用金剛石工具龍頭企業奔朗新材。

客戶群體趨向多元化、大客戶風險較低,2021年CR5客戶收入占比為38.44%。相較于可比公司,公司客戶集中度較低(2020年力量鉆石金剛石微粉業務CR5客戶收入占比為73.01%)。

1.3 技術:專研金剛石微粉,持續加碼研發投入、技術優勢領先

持續加碼研發投入、不斷改進生產工藝,形成領先的技術優勢。

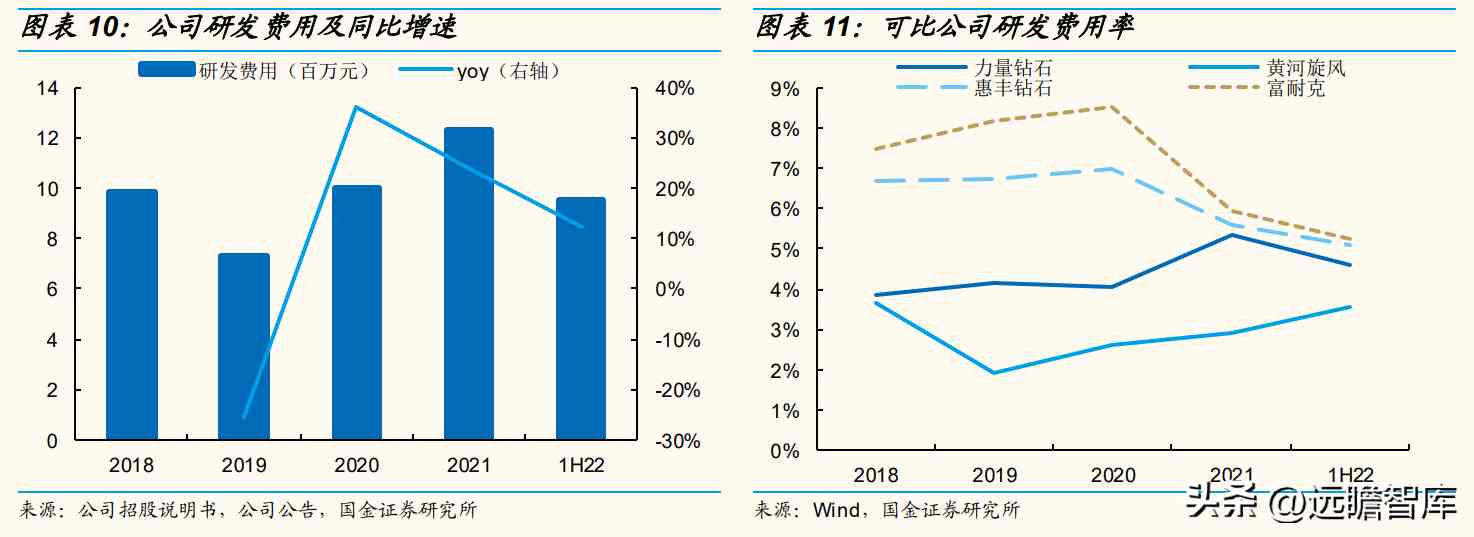

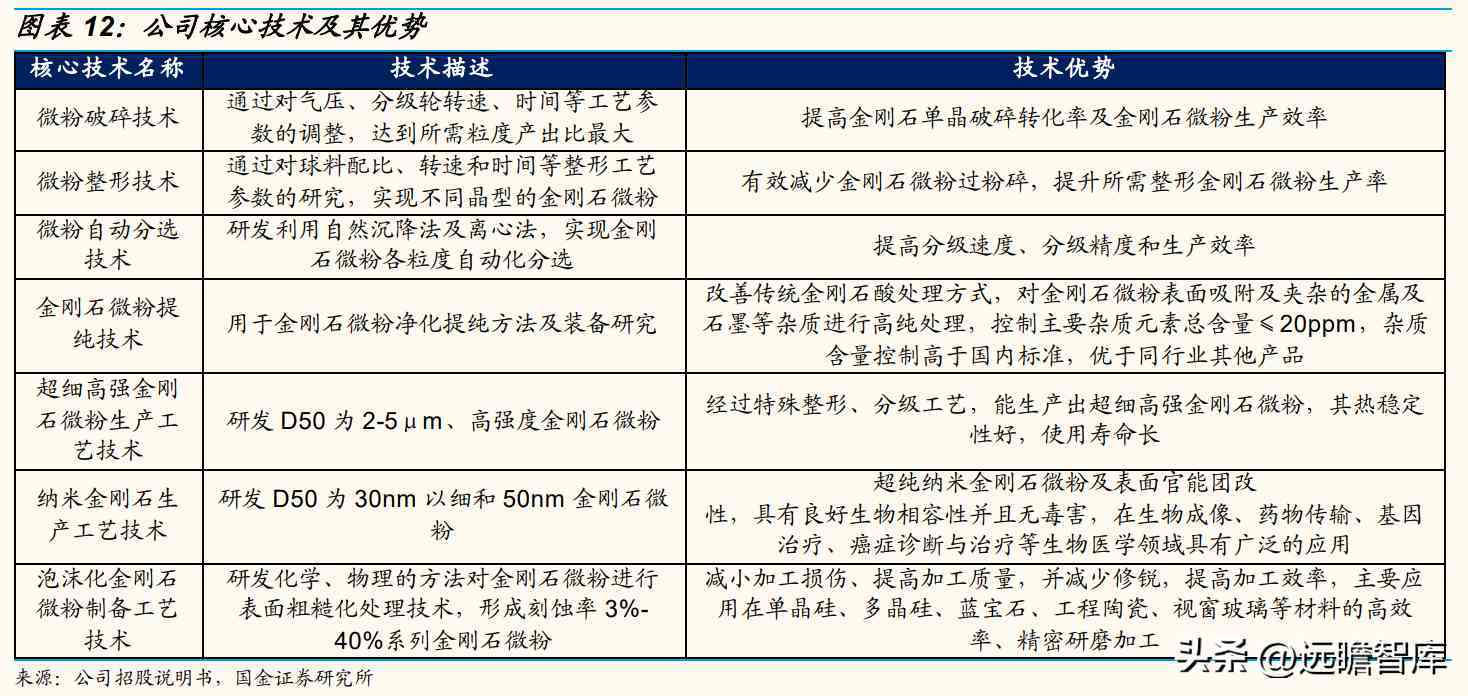

公司擁有金剛石破碎整形、提純、自動分選、泡沫化金剛石微粉制備工藝及納米金剛石制備工藝等主要核心技術。同時,建設鄭州技術中心,加強與科研院校的產學研深入合作,擴展金剛石微粉功能性應用領域,并開展功能化金剛石新產品研究,加強技術方面儲備。2018-1H22年公司研發費用率在5.5%-7%區間,高于同業可比公司平均值。

技術路線優于主流技術路線。在行業主流技術路線的基礎上,公司通過技術改進和工藝優化,提升單一粒度段出料率、純度及粒度分布集中度等指標與性能。

1.4 采購:與頭部供應商關系良好

公司主要原材料包括金剛石單晶(高強度/低強度工藝)、外購半成品。其中,低強度工藝主要向亳州市金剛石單晶生產商采購,高強度工藝金剛石單晶主要自中南鉆石(工業金剛石產量市占率30%+)采購,19-21年公司自中南鉆石采購高強度工藝金剛石單晶的金額由1238.61萬元增長至7674.35萬元、占公司高強度工藝金剛石單晶采購總額的比例由28.4%提升至98.3%。

21年公司采購高強度工藝金剛石單晶5.21億克拉、低強度工藝金剛石單晶4.75億克拉,合計9.96億克拉,占全國金剛石單晶總產量(100+億克拉)的比重低于10%。

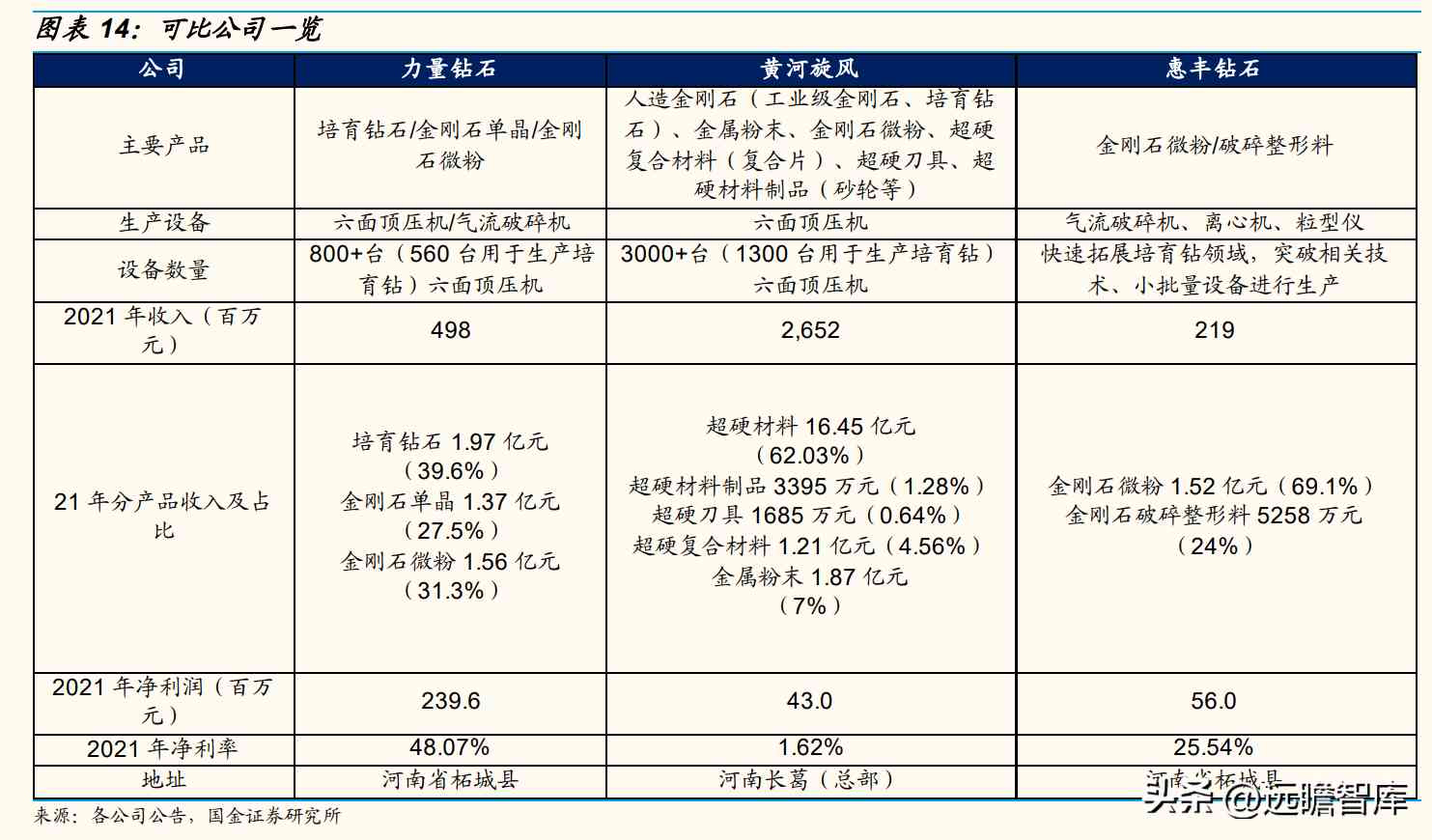

公司主營金剛石微粉/破碎整形料,可比公司為金剛石微粉生產商力量鉆石、黃河旋風。力量鉆石主營培育鉆石/金剛石單晶/金剛石微粉,黃河旋風覆蓋人造金剛石全產業鏈(培育鉆石/金剛石單晶/金剛石微粉/超硬復合材料)。

2.1 規模與成長性:20年來業績恢復快速增長,3Q22預告提速增長

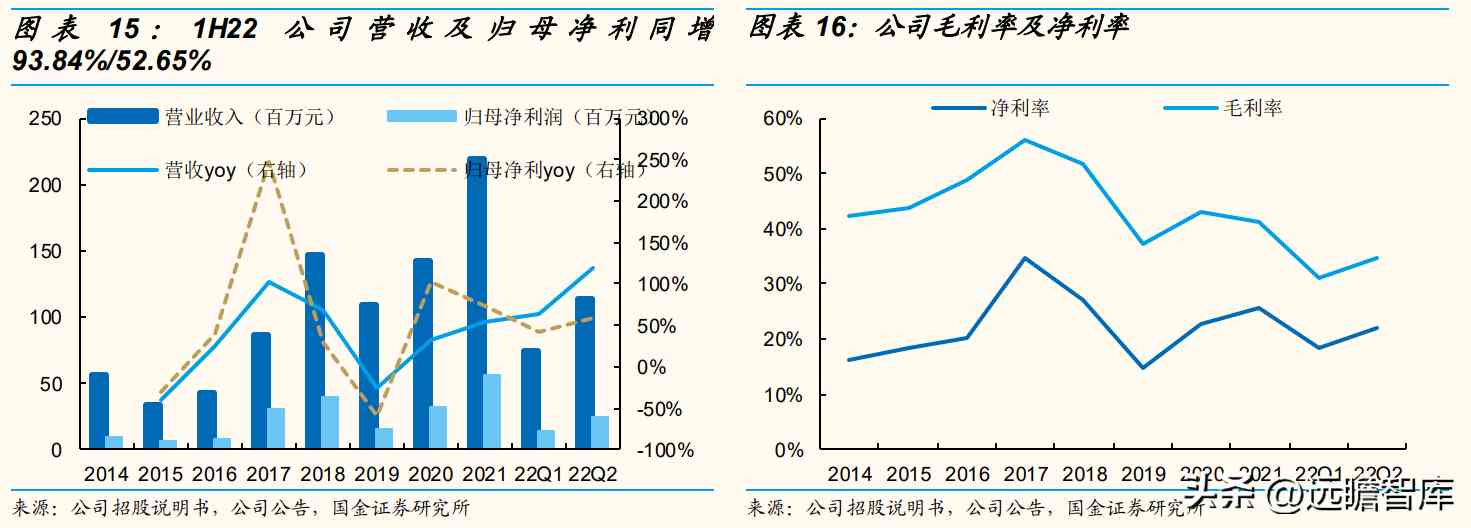

2016年公司開啟產品轉型、專注于中高端產品研發生產,疊加下游光伏行業需求爆發、國內線鋸積極擴產,16-18年公司營收及歸母凈利實現快速增長,營收由4280萬元增長至1.46億元、對應CAGR為84.96%,歸母凈利由872萬元增長至3956萬元、對應CAGR為113.06%,凈利率由20%提升至27%。

受光伏“531新政”影響,線鋸用金剛石微粉需求迅速回落,19年公司營收及歸母凈利分別同降25.84%/降59.74%。

20年積極挖掘消費電子市場、21年下游光伏景氣回升,公司營收及歸母凈利恢復快速增長,20/21年營收同增31.21%/53.93%、歸母凈利同增103.22%/73.02%,利潤增速高于收入增速主要系毛利率回升、費用率下降。

22年行業景氣延續,1Q22/2Q22公司營收同增63.72%/120.36%、歸母凈利同增43%/58.51%,凈利增速低于收入增速主要系毛利相對較低的低強度產品收入占比提升拉低綜合毛利率。公司預告3Q22歸母凈利1936-2536萬元、同增52.7%-100%,下游持續景氣+產能及生產效率提高,驅動業績繼續靚麗增長。

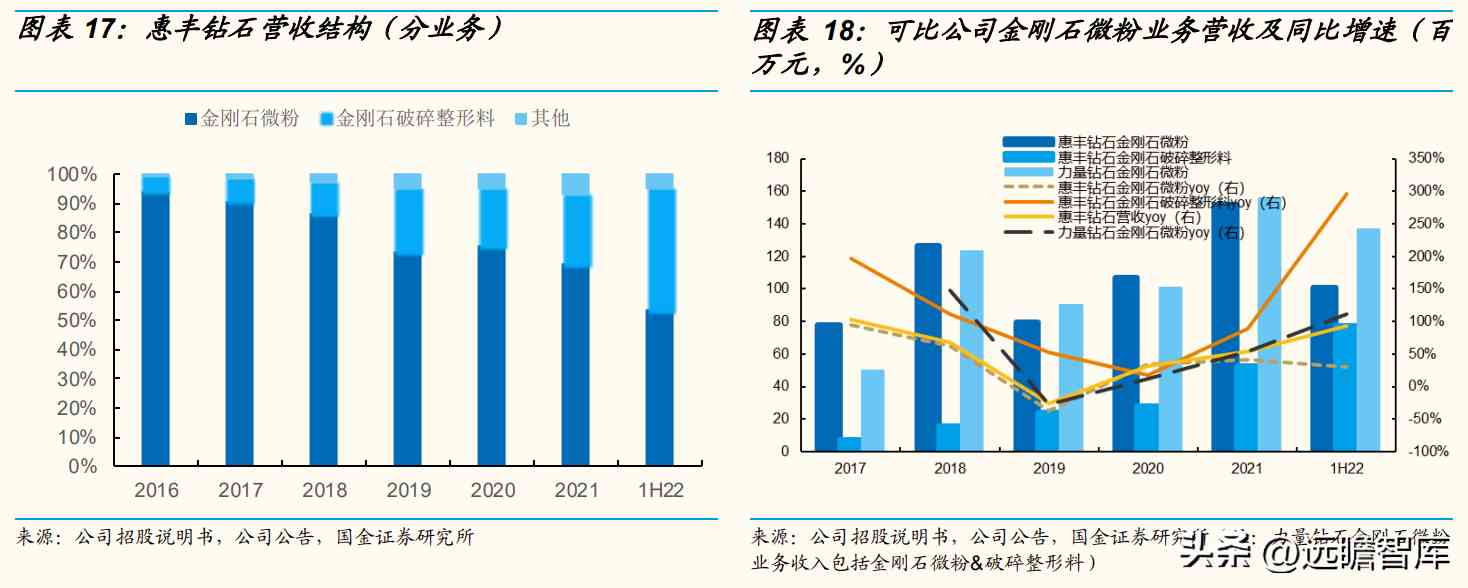

分產品類型看,20/21年公司金剛石微粉/破碎整形料均實現快速增長(19-21年CAGR分別為38.09%/48.51%),1H22金剛石破碎整形料貢獻主要收入增長(1H22金剛石微粉/破碎整形料分別同增30%/297%)。

對比力量鉆石,公司金剛石微粉+破碎整形料收入規模高于力量鉆石,收入端增速與力量鉆石金剛石微粉業務(含破碎整形料)相一致。

分終端應用領域看,公司產品主要應用在消費電子、陶瓷石材、清潔能源、機械加工等領域,21年公司主營產品(金剛石微粉&破碎整形料)應用領域比重分別為消費電子25.78%、陶瓷石材22.87%、清潔能源(光伏)22.17%、機械加工19.31%、油氣開采9.23%。

從成長性看,20年消費電子類產品銷售靚麗,21年多點開花。20年消費電子(收入同增176.4%)、陶瓷石材(收入同增13.24%)需求增多驅動公司主營收入增長;21年下游需求多點開花,清潔能源(+148%)/機械加工(+129%)/油氣開采(+66%)/陶瓷石材(+50%)需求增長明顯。

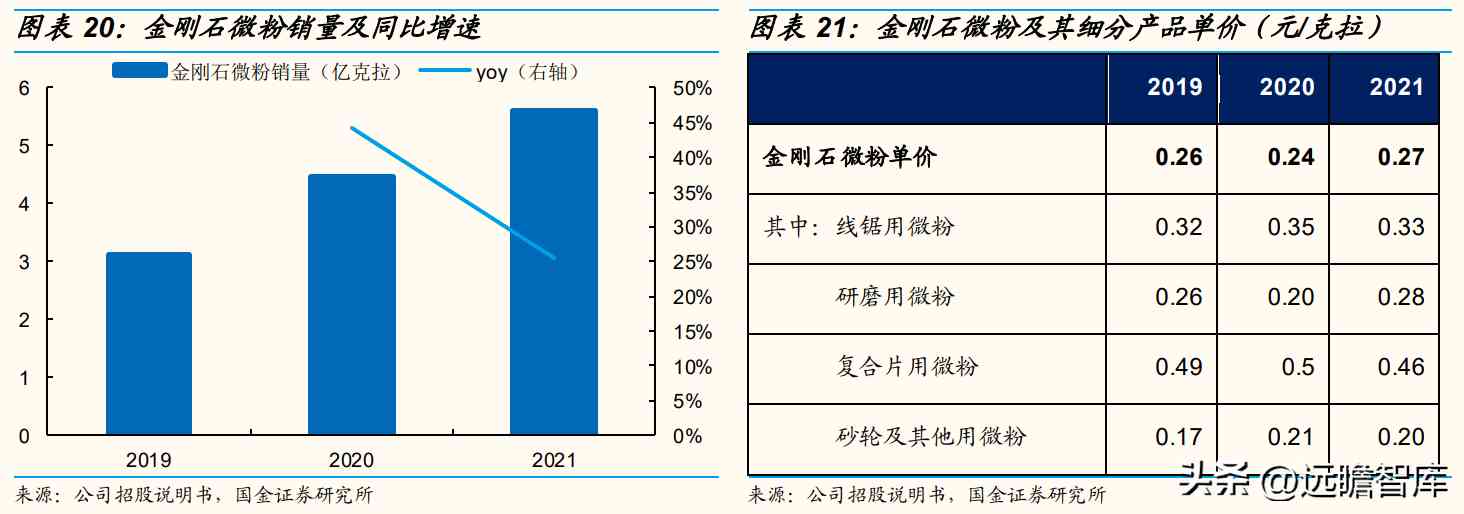

金剛石微粉:銷量驅動增長,受產品結構影響單價有所波動

2019-2021年,公司金剛石微粉收入由0.79億元增長至1.52億元、CAGR為38.09%,拆分量價看,銷量由3.1億克拉增長至5.6億克拉、CAGR為34.47%,銷售單價分別為0.26元/克拉、0.24元/克拉(-6.4%)、0.27元/克拉(+12.7%)。

20年銷售單價下降主要系應用于消費電子行業的低單價研磨用微粉占比提升(20年主營產品應用于消費電子的收入占比42.17%、同比+22PCT);21年單價同增12.7%,主要系高單價復合片用微粉/線鋸用微粉收入占比提升,且研磨用微粉價格大幅提升、同增40%左右。

分細分產品看,復合片用微粉均價最高:復合片用微粉(21年均價0.46元/克拉)>線鋸用微粉(21年均價0.33元/克拉)>研磨用微粉(21年均價0.28元/克拉)>砂輪及其他用微粉(21年均價0.2元/克拉)。

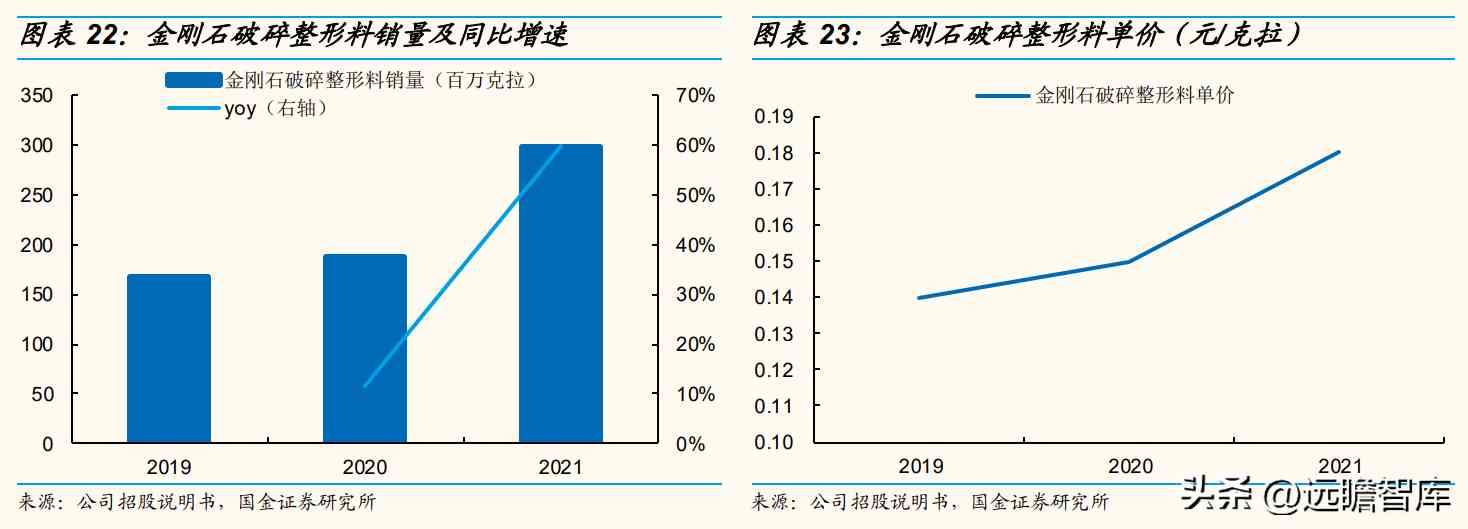

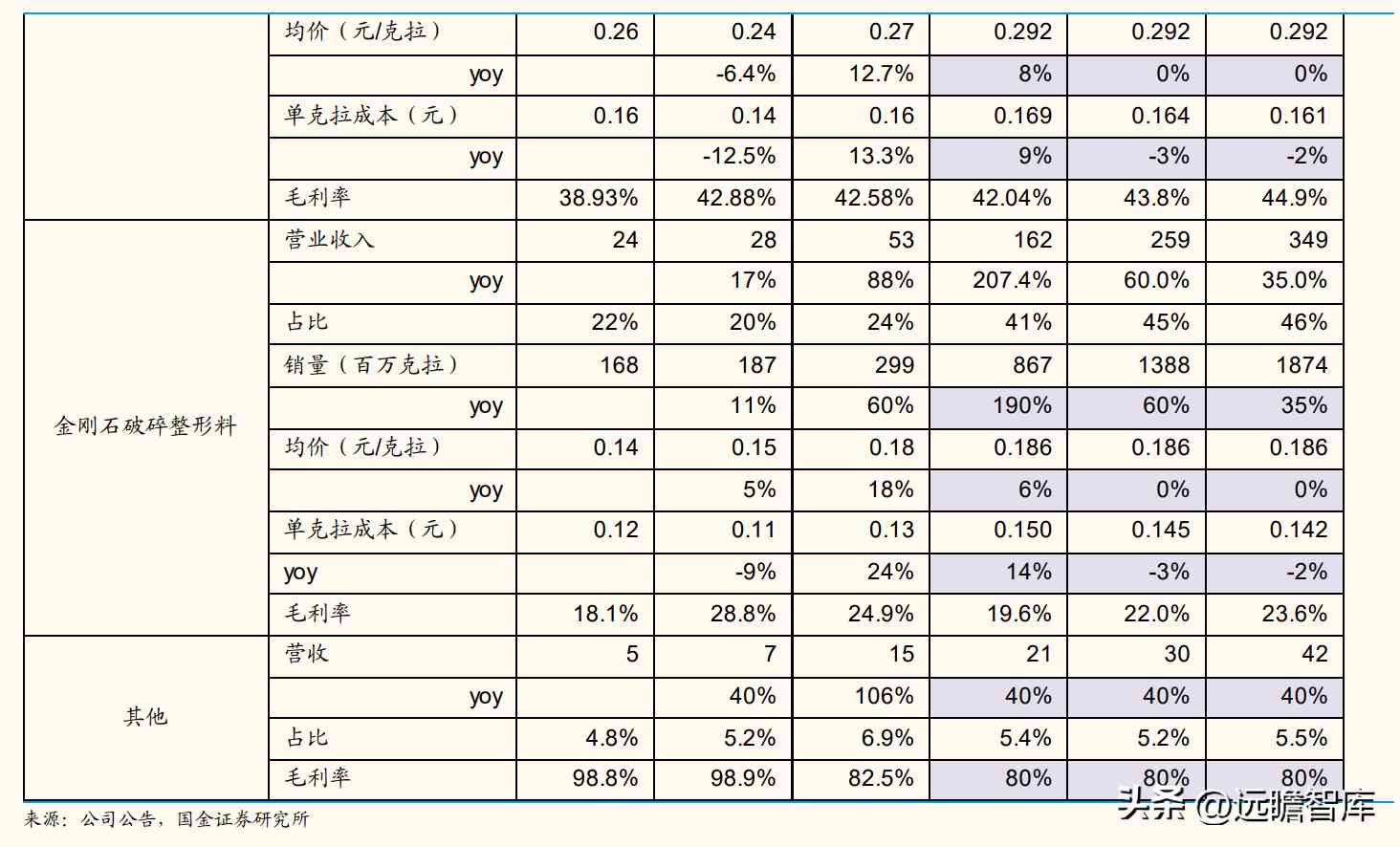

金剛石破碎整形料:受益下游需求持續旺盛,2019-2021年量價齊升

金剛石破碎整形料主要用于制作磨塊、砂輪類等的金剛石工具,終端應用于陶瓷石材、消費電子、機械加工等領域。

隨著下游陶瓷石材、消費電子、機械加工等對金剛石破碎整形料的需求持續旺盛,疊加公司不斷提升生產工藝,2019-2021年公司金剛石破碎整形料量價齊升,收入由2384萬元增長至5258萬元(CAGR為48.51%),其中銷量由1.68億克拉增長至2.99億克拉(CAGR為33.51%),單價由0.14元/克拉提升至0.18元/克拉(CAGR為11.24%)。

2.2 盈利性:規模效應費用率降,盈利能力較優

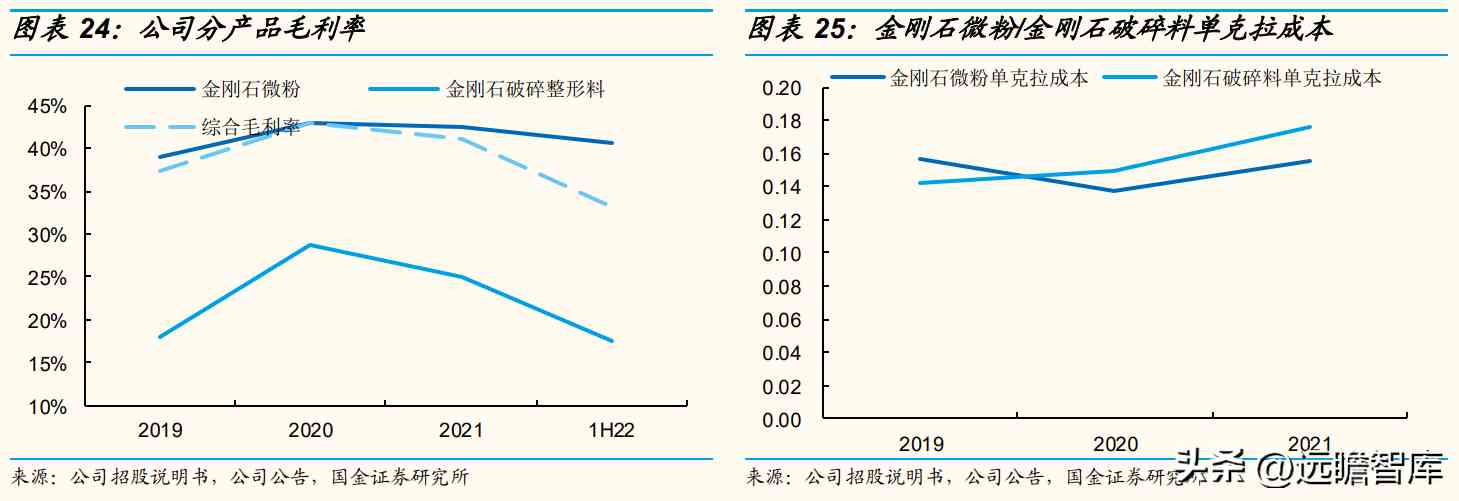

毛利率受原材料成本/產品結構影響存在波動。20年公司毛利率為43%(+5.8PCT),主要系線鋸用/復合片用/砂輪及其他用金剛石微粉售價上升以及破碎整形料產品純度/硬度提高、附加值增加,同時原材料價格處于低位。受原材料漲價、低強度工藝金剛石單晶生產的金剛石微粉/破碎整形料占比提升,21年/1H22公司毛利率41.1%/33.22%,分別同比-1.9PCT/-12.77PCT。

分產品看,金剛石微粉毛利率(40%左右)高于金剛石破碎整形料(20%左右),金剛石微粉毛利率相對平穩、金剛石破碎整形料毛利率21年來降幅較大。

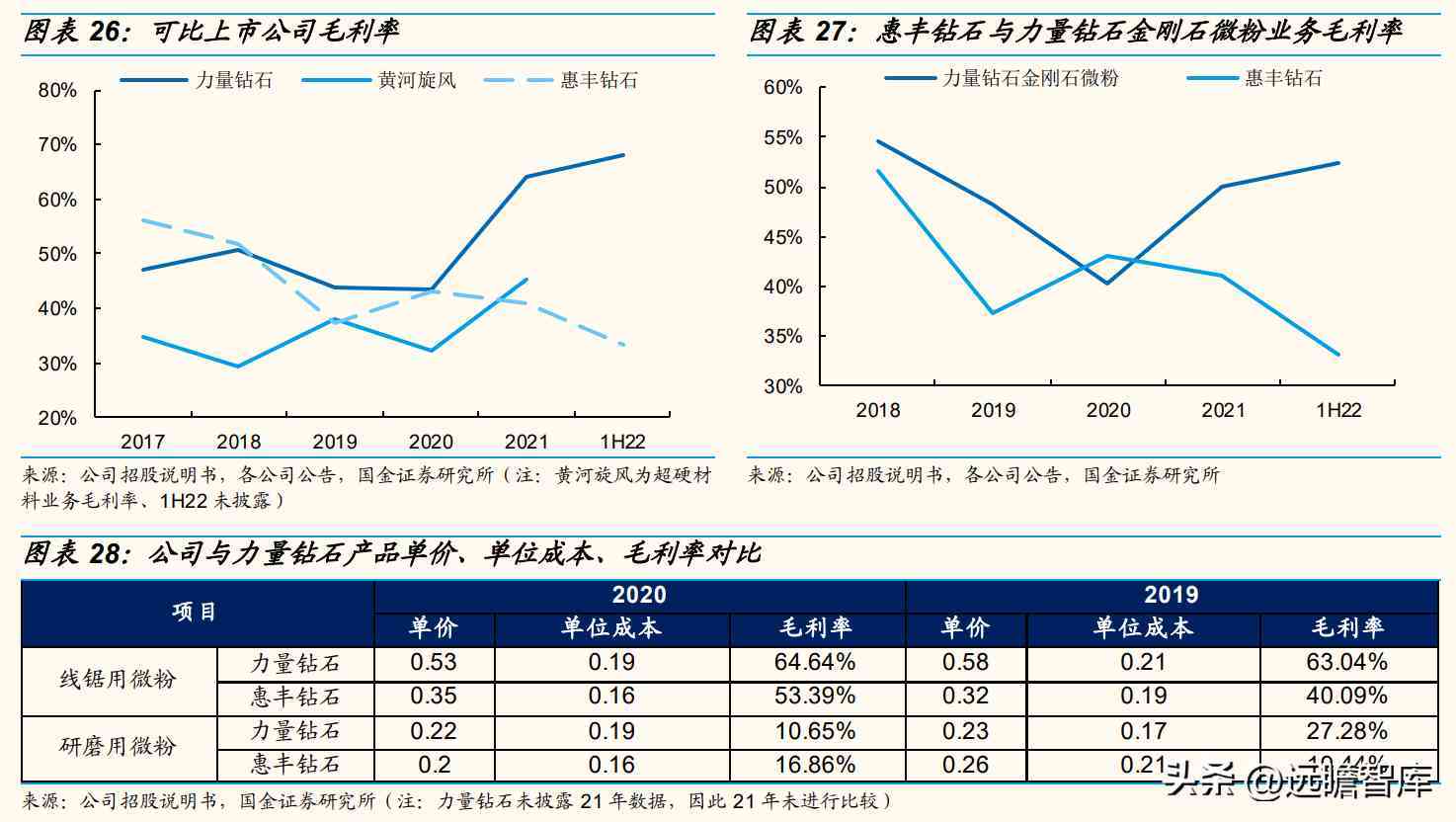

公司主營金剛石微粉,因此其毛利率與力量鉆石金剛石微粉業務毛利率更具有可比性。公司毛利率低于力量鉆石金剛石微粉業務、且差距逐漸拉大,主要系:

1)力量鉆石部分微粉產品使用自產金剛石單晶、原料成本具有一定優勢;

2)力量鉆石高毛利線鋸用微粉產品收入占比更高,公司低毛利破碎整形料占比提升拖累整體毛利率表現。

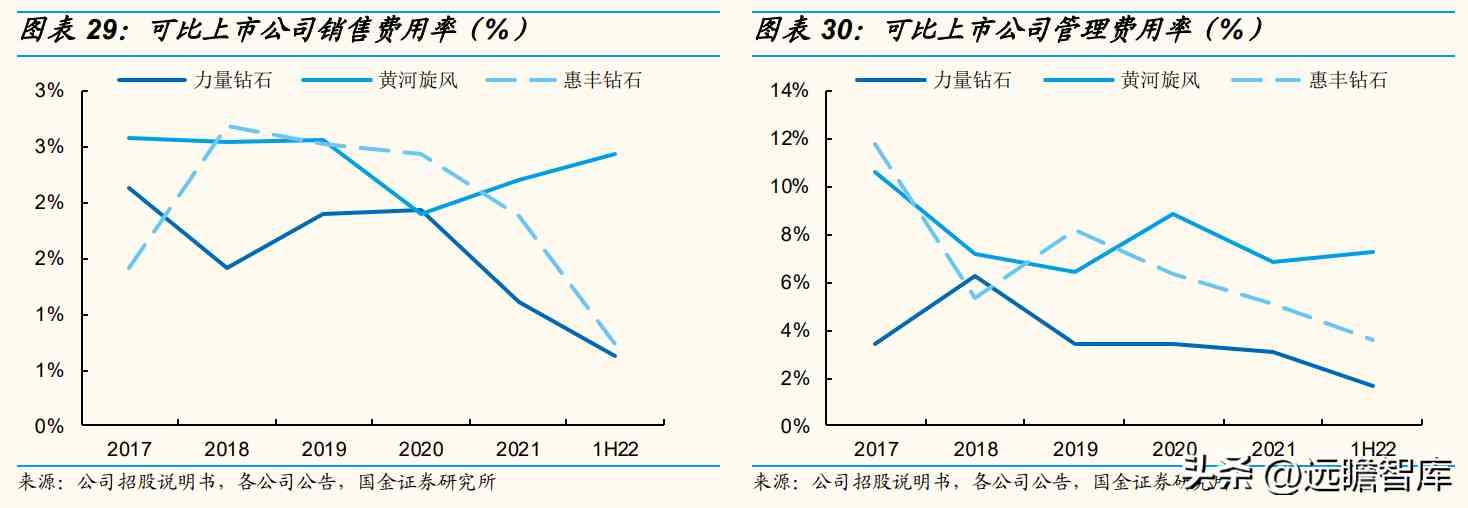

規模效應下費用率呈下降趨勢。

19-21年期間費用率由20.68%下降至13.89%,其中管理費用率由14.9%下降至10.73%,銷售費用率由2.52%下降至1.88%,1H22期間費用率9.67%、同比-7.25PCT。對比可比上市公司,管理費用率低于黃河旋風、高于力量鉆石。

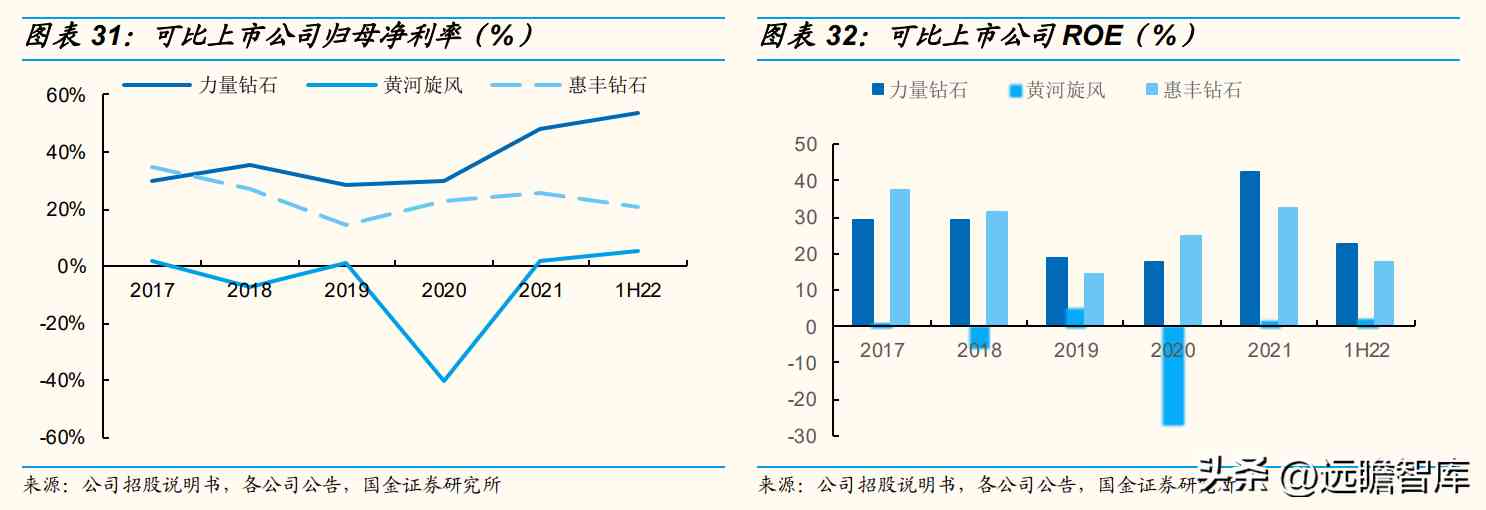

21年公司歸母凈利率25.54%,高于黃河旋風(1.62%),低于力量鉆石(48.07%);公司21年ROE為32.49%、較20年提升7.5PCT,高于黃河旋風(1.33%),低于力量鉆石(42.41%)。

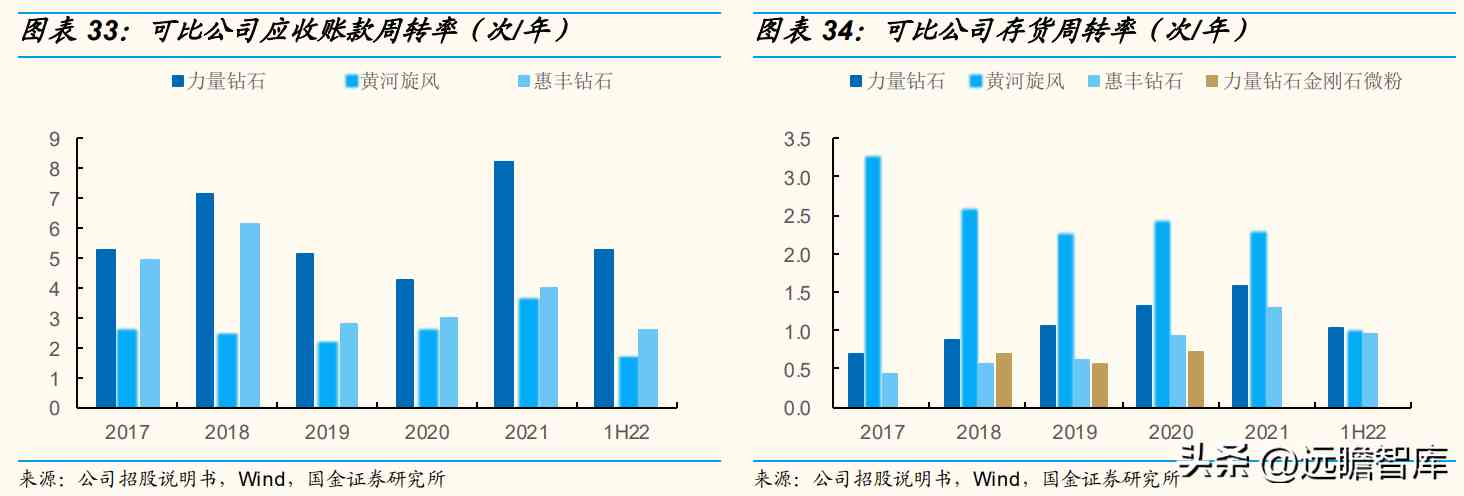

2.3 營運性:20年來周轉改善明顯,存貨周轉與力量鉆石金剛石微粉業務相當

20年來受益下游需求景氣度回升,公司應收賬款周轉率/存貨周轉率持續上升。

對比同業,公司應收賬款周轉率低于力量鉆石,與黃河旋風相近;公司存貨周轉率低于同業可比公司平均水平,主要系各公司業務結構及存貨構成不同,但公司存貨周轉率與力量鉆石金剛石微粉周轉率差異不大。

3.1 驅動一:下游行業持續景氣&應用滲透率提升&應用領域不斷拓寬

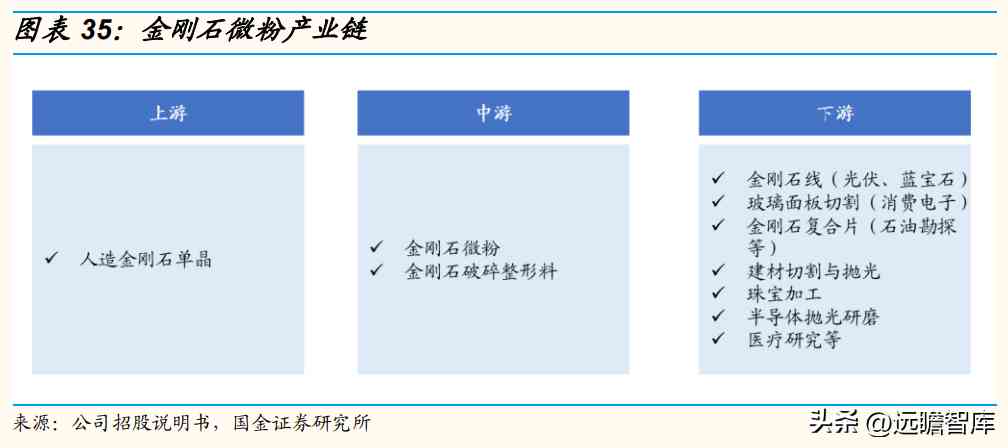

金剛石微粉是金剛石單晶經過破碎、球磨等加工后形成的微米級或亞微米級超細金剛石粉體,下游應用主要包括兩個方面:

1)利用人造金剛石超硬、耐磨、抗腐蝕的力學特性,通常用于制造磨、削、切、割等各類工具,應用于清潔能源、消費電子、半導體、陶瓷石材、油氣開采、地質鉆探、機械加工等領域;

2)利用人造金剛石在光、電、聲、磁、熱等方面的特殊性能,用于制造重要的功能性材料,終端應用領域于航空航天、國防軍工、生物醫藥等高科技領域。

產業鏈來看,金剛石微粉位于產業鏈中游,上游原材料主要為人造金剛石單晶,下游應用領域廣泛,包括清潔能源(光伏)、消費電子、半導體、陶瓷石材等領域,因此終端應用行業的景氣程度及應用滲透率將直接影響金剛石微粉的市場需求。

(1)光伏:裝機高增長確定性強

金剛石線是將金剛石微粉以一定的分布密度均勻地固結在高強度鋼線基體上制成的,主要用于晶體硅、藍寶石、精密陶瓷等硬脆材料的切割。其中,用于光伏晶硅切片的金剛石線用量最大、占金剛石線總需求量的比例超過90%。

光伏產業鏈上游為硅料的采集及硅片的生產環節,其中硅片切割是硅片生產環節的主要工序,金剛石線可用于硅棒截斷、硅錠開方、硅片切割,具有切割速度快、切片效率高、硅料損耗低、環保等優勢,能夠大幅降低線耗成本。

2015年金剛石線鋸實現國產化和規模化生產后,產品價格迅速降低,金剛石線憑借高效率、高出片率優勢迅速取代游離磨料砂漿線,在光伏硅片切割領域快速滲透,金剛石線需求爆發式增長,拉動線鋸用金剛石微粉需求大幅提升。

受“光伏531新政”影響,2H18光伏裝機量較預期大幅下降,疊加金剛石線市場競爭加劇,出現供過于求局面,金剛石線需求及價格大幅下降,線鋸用微粉銷售面臨短期波動。

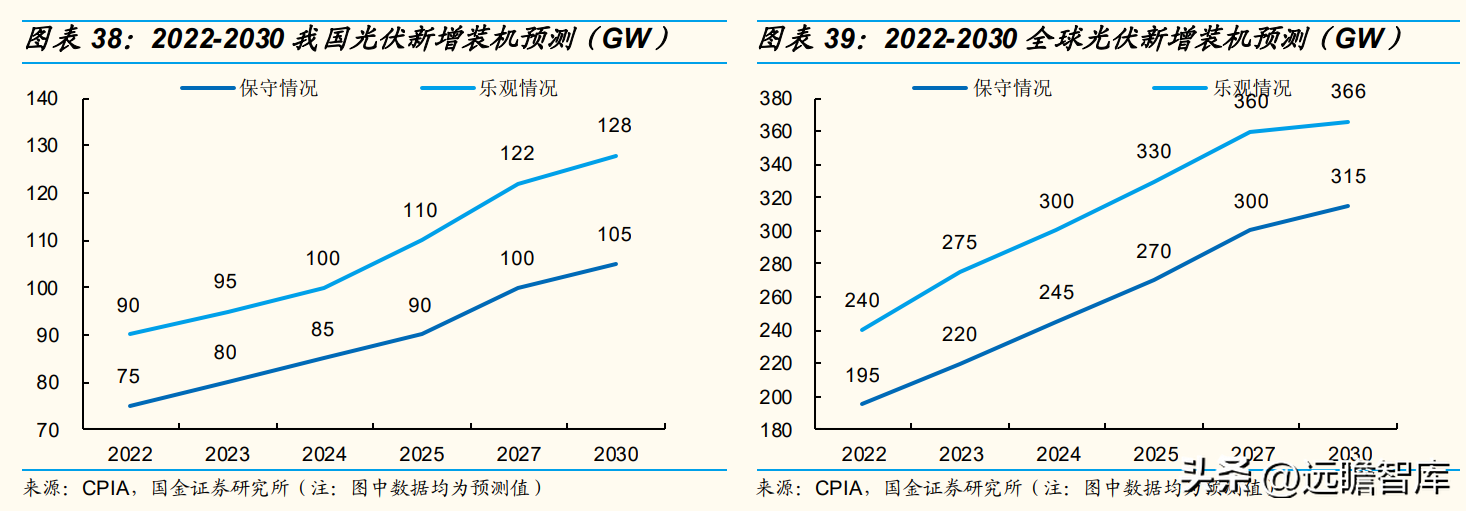

光伏新增裝機高景氣度確定性高。在“碳中和、碳達峰”目標指引和國家政策扶持下,預計“十四五”期間,光伏行業發展呈現高景氣態勢,全球及我國新增光伏裝機將有大幅增長。

根據CPIA數據,預計2022-2025年,全球光伏年均新增裝機將達到232-286GW,我國光伏年均新增裝機將達到83-99GW,20-25年全球光伏新增裝機容量CAGR為15.7%-20.5%。

金剛石微粉作為光伏晶硅切片用金剛石線的主要原材料,市場需求有望持續旺盛。

樂觀假設下,我們預計2022-2025年光伏晶硅切割用金剛石線需求分別為1.44/1.89/2.34/2.61億公里、CAGR達31%;2022-2025年線鋸用金剛石微粉需求量由8.64億克拉增長至13.07億克拉、金剛石單晶需求量由28.8億克拉增長至43.56億克拉,21-25年CAGR達22%。

根據中國磨料磨具工業年鑒,2020年我國工業金剛石單晶+微粉總產量145億克拉,僅考慮新增光伏晶硅切割線距用金剛石微粉/金剛石單晶需求量,預計至2025年我國工業金剛石單晶+微粉總產量達201.6億克拉,對應CAGR達6.82%。

核心假設:

1) 細線化、薄片化趨勢下,單GM線耗有所增加,單公里金剛石線的微粉耗用量有所下降,假設2022-2025年單GW線耗分別為48/55/60/60萬公里,單公里金剛石線的微粉耗用量分別為6/5.5/5/5克拉。

2) 根據力量鉆石招股說明書,金剛石單晶耗用量=線鋸用金剛石微粉重量/0.3。

(2)第三代半導體:滲透率提升空間大

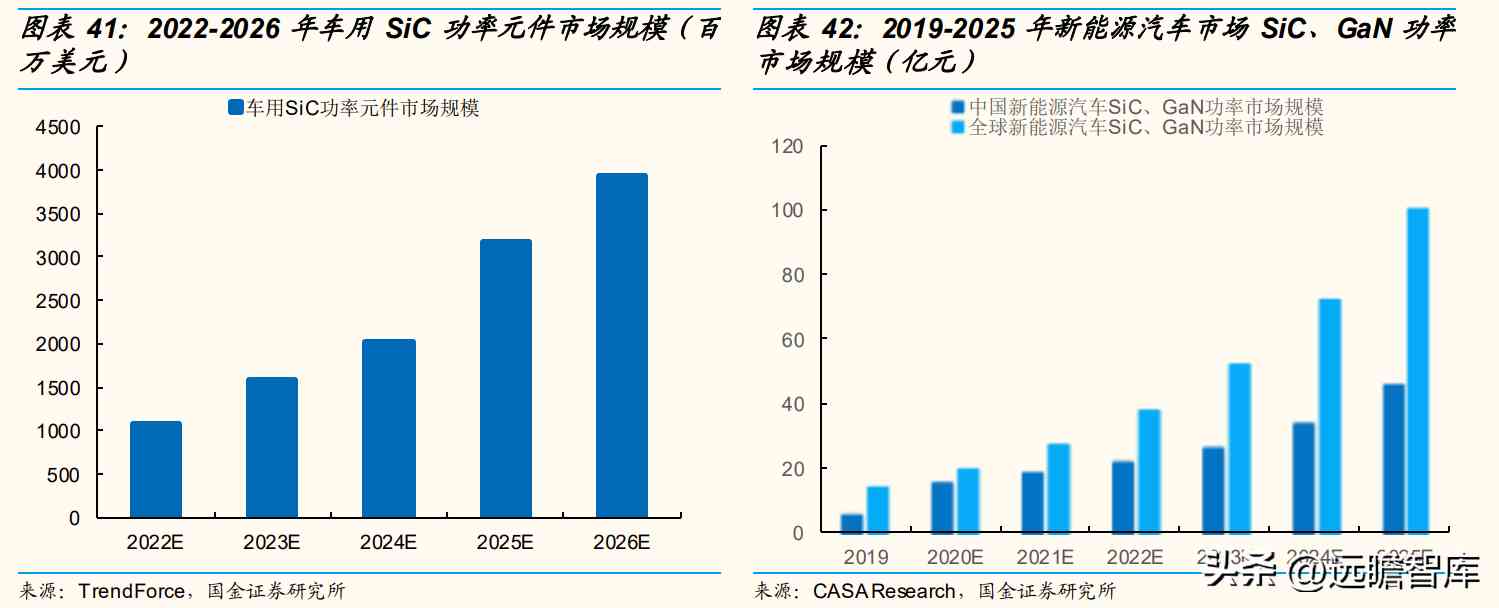

第三代半導體目前進入產業化快速發展階段,主流器件碳化硅基器件憑借適合高壓、高可靠性情景優勢,有望顯示出競爭力,并在下游行業(新能源汽車、工控等領域)得到廣泛應用并快速發展。

根據CASA Research數據,預計2020-2025年國內SiC、GaN汽車市場規模將由15.8億元增長至45.9億元、對應CAGR為23.77%,全球SiC、GaN新能源汽車市場規模將由20億元增長至100.2億元、對應CAGR為38.03%。

第三代半導體碳化硅(SiC)材料硬度大,在碳化硅(SiC)晶體切割、晶片研磨、晶片拋光等幾個生產環節均需使用金剛石微粉或相關產品進行加工,從而帶動金剛石微粉市場需求的增長。根據TrendForce,預計2022-2026年車用SiC功率元件市場規模由10.67億元增長至39.42億元、對應CAGR為38.64%。

3.2 驅動二:募投項目達產后預計提升產能87%

受益下游需求回暖,疊加公司積極挖掘下游行業需求、加大客戶開發以及提升生產工藝,20年來公司金剛石微粉的產能利用率和產銷率呈上升趨勢,2021年產能利用率和產銷率分別達94.23%/100.33%。

公司22年7月18日在北交所上市,發行1265萬股,每股發行價格28.18元,實際募集資金總額3.29億元,主要用于金剛石微粉智能生產基地擴建(總投資額1.5億元、2年建設完成)、研發中心升級(總投資額7345萬元)及補充流動資金。

截至2022年9月9日,公司以自籌資金預先投入研發中心升級項目的實際投資金額2415萬元、占項目總投資額的33%。

金剛石微粉智能生產基地擴建項目建成達產后,預計每年可新增金剛石微粉產能7.5億克拉,新增金剛石破碎整形料產能0.4億克拉,合計7.9億克拉,相較于21年產能(9.09億克拉)提升87%。

3.3 驅動三:產品向高端化、專業化發展,積極布局CVD培育鉆賽道

金剛石微粉生產主要集中在國內,且行業集中度較低、整體呈小而分散的競爭格局,長尾企業數量眾多,低品級產品同質化較為嚴重。

隨著下游尖端科技和高端制造業的發展,高端金剛石工具市場需求顯現,對金剛石微粉產品性能和品質提出更高要求,同時金剛石微粉行業正在向智能化生產發展,預計行業集中化趨勢不斷加強。

下游行業持續升級&高景氣下資金實力較強、產品結構豐富、技術含量和附加值較高的頭部金剛石微粉生產商有望率先受益,快速搶占精細化、專用化產品市場份額,從而拉動銷售和收入快速提升。

公司成立十多年來專研金剛石微粉生產,產品覆蓋全品級、下游應用廣泛,募投項目研發中心升級(投資7345萬元)涉及的研發課題包括粉碎法D50小于50納米金剛石制備、高端專用金剛石微粉制備、培育鉆石研究等前瞻性方向,儲備未來長期增長點。22H1公司產品在第三代半導體行業應用取得突破,銷量明顯增長。

布局CVD培育鉆石賽道,下一步方向為開拓CVD金剛石單晶和CVD金剛石膜。

22年8月,公司成功研發生產出培育鉆石產品、已達到可售標準,目前產品質量仍在進一步優化中;與哈工大鄭州研究院簽署戰略合作協議,委托哈工大開發“微波CVD化學氣相沉積系統”及相關生產工藝,協助公司建設微波CVD金剛石生產線。

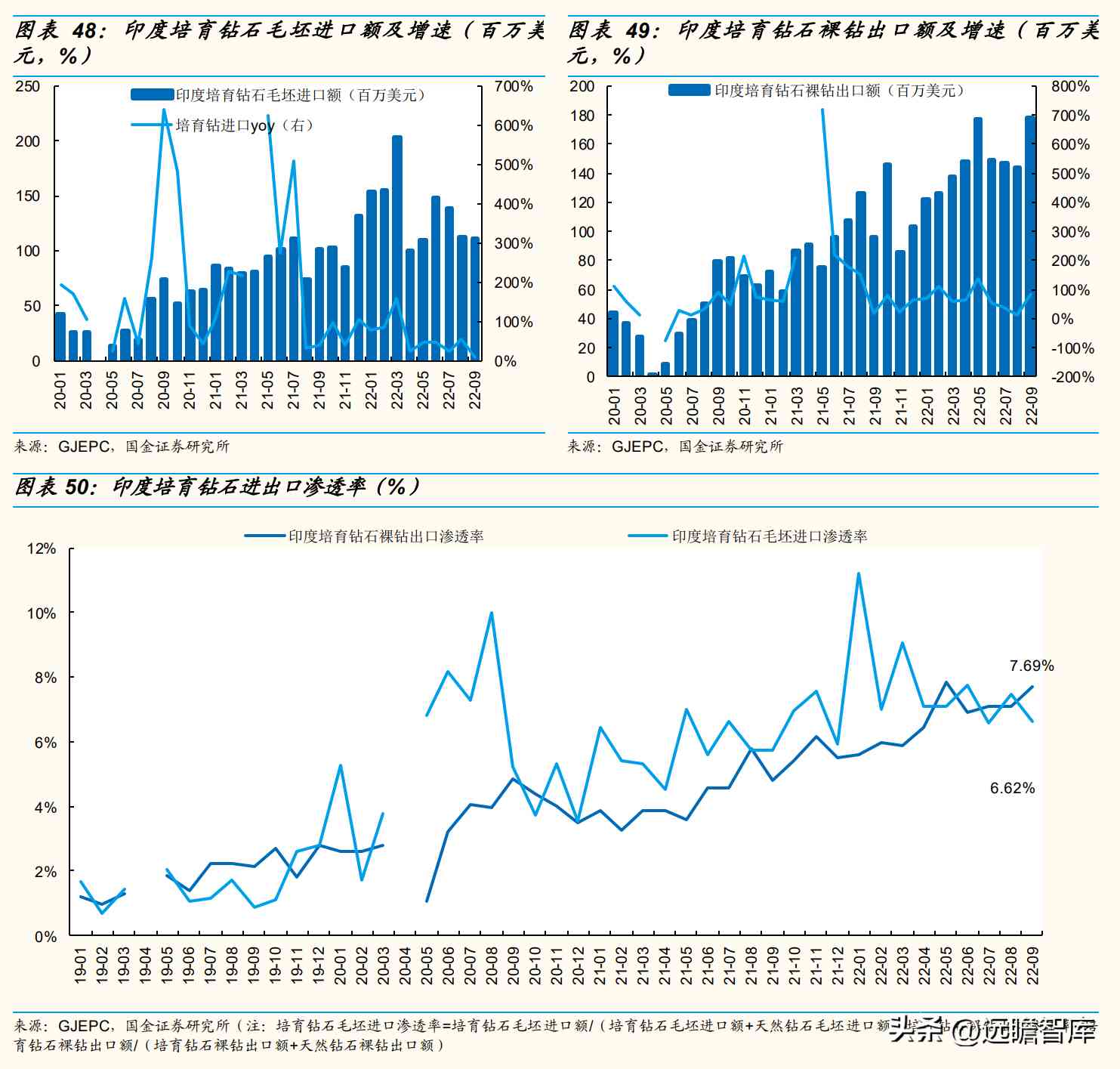

首飾領域,培育鉆石下游需求于2019年打開,21年以來,印度培育鉆石毛坯進口、裸鉆出口金額獲益滲透率提升、下游終端復蘇,呈現提速增長態勢,22年1-9月印度培育鉆毛坯進口/裸鉆出口12.31/13.29億美元、分別同比+52%/+64.4%,滲透率分別為7.71%(同比+1.93PCT)/6.72%(+2.47PCT)、提升趨勢不變。

工業領域:CVD金剛石在半導體、光學、熱學、聲學和工具等眾多領域具有極好的應用前景,未來發展空間廣闊。

4.1 盈利預測

1)收入

金剛石微粉:受益光伏/第三代半導體等終端應用產品市場景氣持續提升,疊加公司積極挖掘下游行業需求、提升生產工藝,預計金剛石微粉未來市場需求持續旺盛,假設22-24年銷量同增30%/32%/32%,銷售單價0.292/0.292/0.292元/克拉、同增8%/0%/0%。綜上,預計22-24年金剛石微粉業務營收2.13/2.81/3.71億元,分別同增40.4%/32%/32%。

金剛石破碎整形料:19-21年,金剛石破碎整形料量價齊升,考慮下游陶瓷石材等市場需求依舊旺盛,1H22金剛石破碎整形料營收同增297%,假設22-24年銷量同增190%/60%/35%,銷售單價0.186/0.186/0.186元/克拉、同增6%/0%/0%。綜上,預計22-24年金剛石破碎料業務營收1.62/2.59/3.49億元,分別同增207.4%/60%/35%。

2)毛利率

金剛石微粉:終端應用領域光伏等行業對價格敏感度較低,原材料成本壓力傳導較為順暢,公司金剛石微粉業務毛利率對原材料價格敏感度相對較低,20/21/1H22年毛利率分別為42.88%/42.58%/40.56%,預計22年受1H22金剛石單晶價格上漲至高位影響(3Q22價格環比有所下降)、毛利率下降至42.04%,23-24年隨著高毛利的光伏/第三代半導體用金剛石微粉收入占比提升、原材料成本壓力逐步緩解,金剛石微粉毛利率有所上升,分別為43.8%/44.9%。

金剛石破碎整形料:受1H22原材料金剛石單晶總體供應偏緊張、價格呈上漲趨勢,低毛利的低強度工藝金剛石破碎整形料收入占比提升影響,預計22年金剛石破碎整形料毛利率下降至19.6%,23-24年隨著金剛石單晶成本壓力有所緩解、毛利率逐步恢復,預計小幅上升至22%/23.6%。

3)費用率:公司費用管控能力逐步改善,19年來期間費用率呈下降趨勢。未來隨著銷售規模進一步提升,預計銷售/管理費用率穩中有降,假設22-24年銷售費用率分別為1.2%/1%/1%,管理費用率在4%左右。公司以技術研發為先導,持續加碼研發投入,假設22-24年研發費用率為5%/5.3%/5.5%。

綜上,預計公司22-24年營收分別為3.96/5.69/7.62億元、分別同增80.4%/43.9%/33.8%,歸母凈利為0.86/1.29/1.77億元,分別同增54%/49%/37%,對應EPS為1.87/2.79/3.84元。

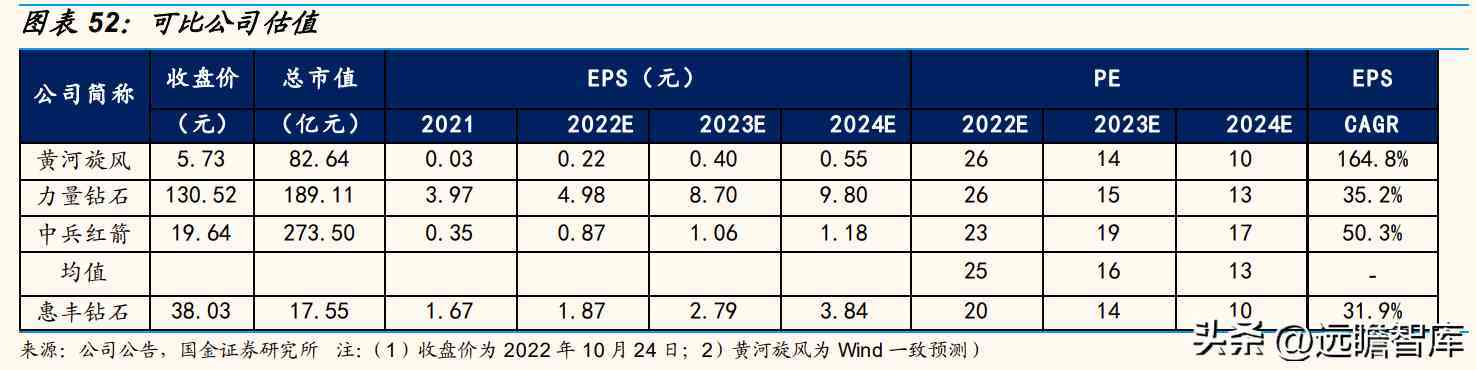

4.2 可比公司估值

惠豐鉆石主營金剛石微粉和金剛石微粉破碎整形料,行業內可比公司為金剛石單晶/培育鉆石/金剛石微粉的力量鉆石、覆蓋人造金剛石全產業鏈(培育鉆石/金剛石單晶/金剛石微粉/超硬復合材料)的黃河旋風、工業金剛石/培育鉆石龍頭中兵紅箭。

公司短中期將持續受益下游光伏/第三代半導體等行業高景氣,技術升級及生產工藝優化、提高生產效率,產能擴張助力加速搶占市場份額,業績望延續靚麗增長;長期布局CVD培育鉆石賽道、研究開發精細化/專用化金剛石微粉產品,打開未來成長空間。

參考同業可比公司23年平均PE為16倍,考慮到公司21-24E營收CAGR為51.43%、歸母凈利CAGR為46.74%,建議給予公司23年18倍PE,對應目標價50.24元/股,目標市值23.18億元。

原材料漲價超預期:公司主營金剛石微粉及破碎整形料,主要原材料是人造金剛石單晶,2019-2021年直接材料占主營業務成本的比例分別為86.79%/86.23%/84.96%,占比較高。雖然公司產品可以通過漲價緩解成本壓力,但存在一定滯后期,若原材料價格漲幅過大,或將對公司毛利率產生不利影響。

下游行業景氣度不及預期:公司位于產業鏈中游,下游行業及終端應用領域的景氣程度與公司金剛石微粉及破碎整形料產品的市場需求息息相關,若下游行業景氣度不及預期、市場需求回落,或將影響公司產品銷量及收入增長。

產品研發不及預期:公司持續加碼研發投入,若主要課題研發進展不及預期或研發成果不能順利產品化,或將影響公司長期增長動能。

限售股解禁:23年1月18日,公司將有220萬股股份解禁,占總股本4.77%,占解禁后流通股16.66%。

——————————————————

報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

精選報告來自【遠瞻智庫】

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com