2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

(報告出品方/作者:紅塔證券,于快)

1.1.全球市場:2021 年行業規模達 5249 億美元,美 國、中國為化妝品消費大國

根據 Euromonitor 的數據, 2020 年全球化妝品行業市場規模為 4840.3 億美元,受疫情影響同比下滑 3.8%。2021 年全球化妝品市場明顯回暖,行 業規模增長至 5249.1 億美元,同比提升 8.4%。2015-2021 年,全球化妝品 行業市場規模的年復合增長率為 2.7%。 中國化妝品行業銷售額位列全球第二。按全球化妝品行業各國銷售額占 比看,美國為消費大國,2021 年占比 17.64%,中國為第二消費大國, 2021 年占比 16.79%。日本、法國、韓國 2021 年化妝品行業銷售額分別占 全球的 7.30%、2.89%、2.66%。

1.2.中國市場:增速快,空間大,國貨品牌加速突圍

中國化妝品行業規模增長迅速,增速遠高于全球和美日。2015-2021 年, 中國化妝品行業市場規模由 3188 億元增長至 5726 億元,CAGR 為 10.3%, 高于全球同期 CAGR2.7%,也高于美國同期 CAGR2.0%和日本 CAGR2.8%。

按品類看,護膚品、彩妝為前兩大需求品類,2021 年分別占比 52.66%、 12%。按定位看,大眾化妝品仍占主導,但中高端化妝品市場增速高,近 5年的同比增速平均在 20%以上。中高端化妝品市場份額占比已由 2015 年的 22.7%增長至 2021 年的 41.8%,消費升級趨勢顯現。按消費者所屬城市看, 整體上化妝品消費人群的城市分布較為均勻,一線、二線、四線城市占比均 接近 20%,三線城市的消費者略多,占比 25%左右,新一線城市消費者占比 在 8%左右。

中國化妝品行業天花板較高,市場規模仍有較大提升空間。對比美國、 日本、韓國,中國化妝品的人均消費額較低,提升空間大。2020 年中國化妝 品人均消費額為 58 美元,僅為美國人均消費額的 20.9%、日本人均消費額 的 21.3%、韓國人均消費額的 22.1%。據 Euromonitor 預計,2022-2026 年,中國化妝品行業的 CAGR 為 7.8%,2026 年市場空間可達 8443 億元。

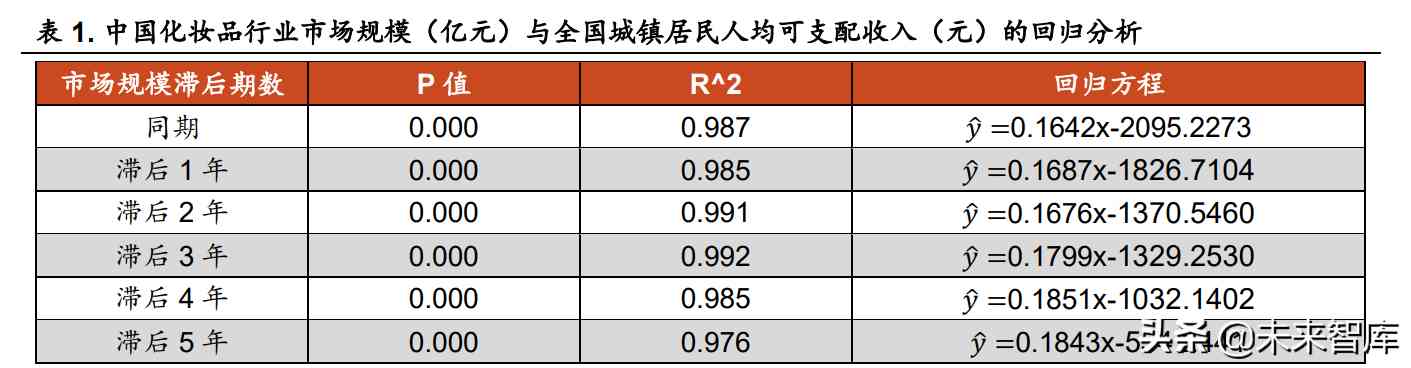

我們認為,化妝品行業規模提升的本質驅動力來源于全國城鎮居民人均 可支配收入的提升,人均可支配收入的提升會帶動化妝品人均消費額的提升。 我們對同期及滯后不同期限的中國化妝品行業市場規模與城鎮居民人均可支 配收入進行回歸分析,p 值均近似 0.000,小于 0.001,說明結果顯著。可決 系數 R^2 均大于 0.97,說明回歸關系可以解釋因變量 97%以上的變異,擬 合優度較高。同期的回歸方程為? =0.1642x-2095.2273,表明全國城鎮居民 人均可支配收入每提高 100 元,將帶來近 16.42 億元化妝品市場規模的擴張。 為預測 2026 年化妝品行業的市場規模,我們將 2021 年的城鎮居民可支配收入 47412 元代入回歸方程? =0.1843x-554.2441 中,則預計 2026 年中國 化妝品市場規模約為 8184 億元,與前文所述 Euromonitor 的預測較為 接近,均超過 8000 億元的規模。

從行業競爭格局看,國貨品牌加速突圍。護膚品市場:外資品牌仍舊占 主導,國產品牌有所突破。2020 年中國護膚品市場份額排名中,外資品牌歐 萊雅、蘭蔻、雅詩蘭黛占據 TOP3,分別擁有 5.1%、4.7%、4.4%的市場份 額。TOP20 中有 8 家國產品牌,分別為百雀羚、自然堂、珀萊雅、薇諾娜、 御泥坊、佰草集、后、HFP。

國內護膚品牌市占率不斷提升,且提升速度較快。2011-2020 年,國內 護膚品市場 CR5 的市占率由 20.6%提升至 21.5%,CR10 的市占率由 26.2% 提升至 31.9%,而同時期內國貨品牌 CR8 的市占率由 3.4%提升至 14.2%, 共提升 10.8pct,高于 CR5(0.9pct)和 CR10(5.7pct)的增幅。國產品牌 中,百雀羚/珀萊雅的市占率由 2011 年的 0.4%/0.7%提升至 2020 年的 4.1%/1.4%,自然堂的市占率由 2014 年的 2.3%提升至 2020 年的 3.1%,薇 諾娜的市占率由 2013 年的 0.1%提升至 2020 年的 1.4%,表現較為亮眼。

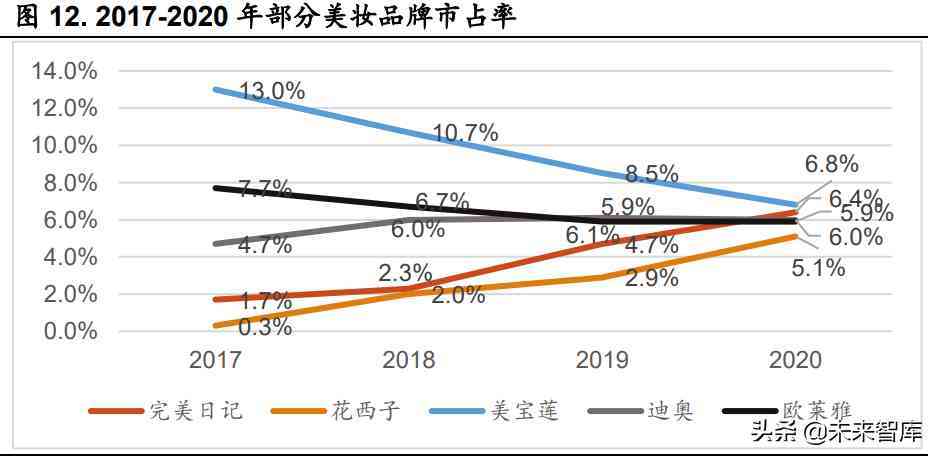

彩妝市場:2020 年,國產品牌完美日記、花西子在國內彩妝市場份額中 分別排名第二和第五,市占率分別為 6.4%、5.1%。其它進入 TOP20 的國產 彩妝品牌包括卡姿蘭、稚優泉、滋色、COLORKEY。

2017-2020 年,憑借內容營銷優勢,完美日記在國內彩妝市場的市占率 由 1.7%提升至 6.4%,花西子的市占率由 0.3%提升至 5.1%,發展迅速。

我們認為,國產品牌市占率提升的驅動力在于需求端消費人群的代際切 換和供給端國貨品牌在產品、渠道、營銷方面的突破。

化妝品行業的消費主力軍為 19-35 歲的女性,當前對應的人群主要為 90 后、95 后和 00 后。這一消費群體不僅注重顏值,有較強的美妝消費意愿和 消費能力(根據艾瑞咨詢的統計,在校 Z 世代一年在美妝護膚上花費 3212 元,已就業的 Z 世代平均花費 5683 元),而且相較 70、80 后,他們更加注 重自我,勇于嘗鮮。新生代年輕人群的美妝消費呈現以下特征:1)不盲從國 際大牌,會利用互聯網理性地比對成分和性價比,并結合專業人士、KOL 和 親朋的測評和推薦,作出購買決策,因而易被有功效、有口碑的優秀國貨品 牌“種草”。2)文化自信、民族自信感較強,熱衷“國潮風”。除了出現重新 評價國產品牌商品的現象外,審美方面以漢服熱為代表的東方美學同樣滲透 到了美妝領域,花西子的“雕花口紅”、潤百顏與故宮文創合作的“故宮口紅” 的出圈皆為印證。國產品牌通過俘獲新生代年輕消費者的心智實現品牌突圍。

化妝品行業產業鏈上游為原料商和生產商。原料供應環節主要提供生產 化妝品所需的原料及包裝材料,生產環節包括品牌商自主生產和尋找代工廠 生產兩種方式。中游為品牌商。品牌價值是化妝品行業的核心,因而品牌商 在產業鏈上通常擁有更高的話語權。下游為渠道商和零售終端。線下渠道方 面,高端化妝品多采用直營模式,中端和大眾化妝品多通過經銷商觸達零售 終端,線上渠道方面,部分品牌商自營線上業務,也有一些品牌商通過代運 營商實現線上銷售。化妝品行業一般享受 10 倍溢價率,終端價在 100 元左 右的產品,原料商的出廠價/生產商的成本價大約為 10 元,生產商加價 5 元, 品牌商加價 30 元,經銷商加價 20 元,零售終端加價 35 元,最終到達消費 者手中。從價值分配可以看出,中游品牌商和下游渠道及零售終端分得行業 大部分價值。

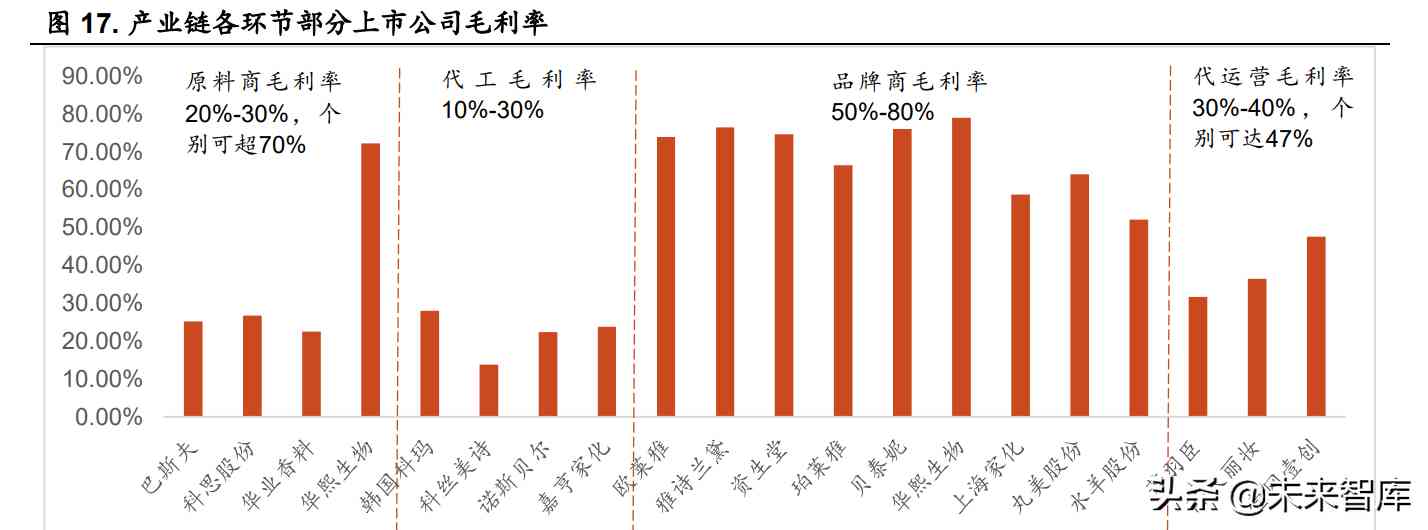

我們從各環節選取一些具有代表性的上市公司,來探究各環節的盈利能 力。毛利率方面,上游原料商的毛利率水平一般為 20%-30%,美妝代工廠的 毛利率為 10%-30%。個別原料提供商如透明質酸龍頭華熙生物的原料產品 業務毛利率可達 70%。中游品牌商的毛利率最高,區間在 50%-80%。其中, 國際大牌和國產功能性護膚品牌毛利率在 70%-80%,傳統國貨品牌的毛利 率大多在 60%-70%,水羊股份毛利率在 50%左右,主要由于其貼片面膜品 類毛利率較低,新銳品牌尚處于培育期,且增加了品牌代理業務。下游代運 營商的毛利率為 30%-40%,個別企業如壹網壹創毛利率可達 47%,主要由 于其業務結構中高毛利率的品牌線上管理服務(服務費模式,不買斷產品)占比較高,低毛利率的買斷模式(經銷模式)占比較低。另外,根據艾瑞咨 詢的信息,下游經銷商的毛利率為 20%-40%,零售終端的毛利率為 30%-40%。

凈利率方面,上游原料商的凈利率一般在 5%-15%,代工廠的凈利率在 1.5%-10%。個別高毛利率的原料供應企業如華熙生物的原料產業業務凈利 率可達 25%。中游品牌商的凈利率區間在 5%-20%,品牌商有高毛利率、高 費用率的特點,其中,銷售費用率通常高達 35%-45%。下游代運營商的凈利 率在 2%-10%,個別企業如壹網壹創可達 30%。

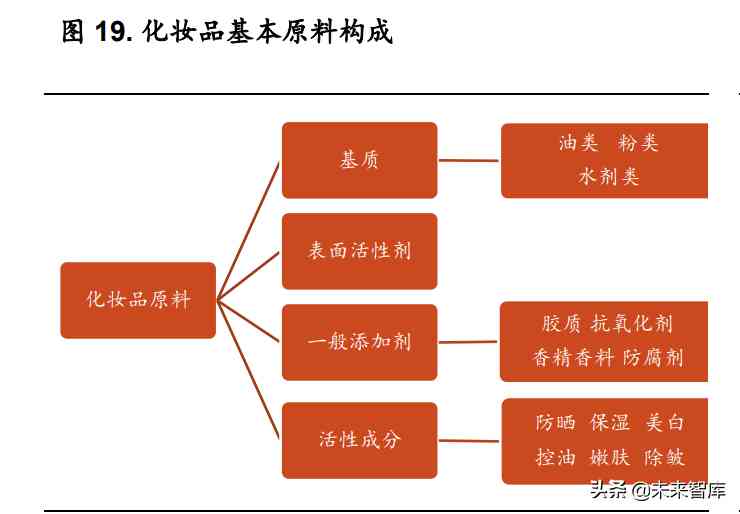

化妝品原料主要包括基質、表面活性劑、一般添加劑和化妝品活性成分。 基質是構成化妝品形態的主體,包括油質(用于水乳、精華、霜等產品)、粉 質(用于香粉、粉餅、眼影等粉末狀產品)和溶劑(用于香水類產品)。表面活性劑具有固定的親水親油基團,起到清潔、潤濕、乳化、分散、發泡、增 溶等作用。一般添加劑包括香精香料、化妝品用色素、化妝品用防腐劑、抗 氧化劑等。活性成分指的是對人體皮膚產生作用的成分,包括防曬、保濕、 美白、控油、嫩膚、除皺等功效的活性成分。從各類原料的消耗量看,化妝 品原料配比結構中基質、表面活性劑、一般添加劑和活性成分的占比分別為 63%、19%、10%和 8%。雖然基質的使用量最大,但其成分以水為主,價格 低廉。活性成分溢價空間較大,是原料商競爭的主要領域。

根據 TMR 的《全球化妝品原料市場報告》,2017 年全球化妝品原料市 場規模為 229.9 億美元,預計 2025 年達到 338 億美元。根據艾瑞咨詢,2020 年中國化妝品原料市場規模為 600-900 億元。化妝品原料種類較多,各種原 料市場空間差距較大,我們著重對香料香精以及熱門活性成分防曬劑和透明 質酸三個細分行業進行分析。 防曬劑:根據 Euromonitor,2020 年全球防曬化妝品終端市場規模為 108.4 億美元,疫情沖擊下出行受限使得規模同比下降 9.8%,其中,中國防 曬化妝品市場規模達 144 億元人民幣,同比增長 6.7%。預計 2021-2025 年 全球防曬產品恢復穩健增長,CAGR 為 6.88%,2025 年可達 155.4 億美元。 防曬劑在防曬化妝品中的成本占比約為 8%,若品牌商防曬產品的出廠折扣 按 5 折計算,則 2020 年全球防曬劑的市場規模約為 29 億元人民幣,2025 年約為 41 億元人民幣。

國內上市公司科思股份為全球防曬劑生產龍頭。科思股份主營化妝品活 性成分及其原料業務(主要為防曬劑)和合成香料業務,國外地區收入占比 超 80%。2020 年和 2021 年活性成分業務收入分別為 6.52 億元和 7.31 億 元,較我們測算的防曬劑市場規模仍有一定提升空間。從銷量的角度看,2017- 2019 年,科思的防曬劑銷量的全球市占率由 20.7%提升至 27.9%,市場份 額全球領先。

香料香精:香料香精廣泛應用于食品、日化、煙草、飼料等行業中,有 “工業味精”之稱,市場空間廣闊。根據 IAL Consultants,2020 年全球香料 香精市場規模可達 302 億美元,2015-2020 年 CAGR 為 5.1%。其中,亞洲 市場年均增長率為 7.4%,成為全球香料香精市場發展的主要動力。

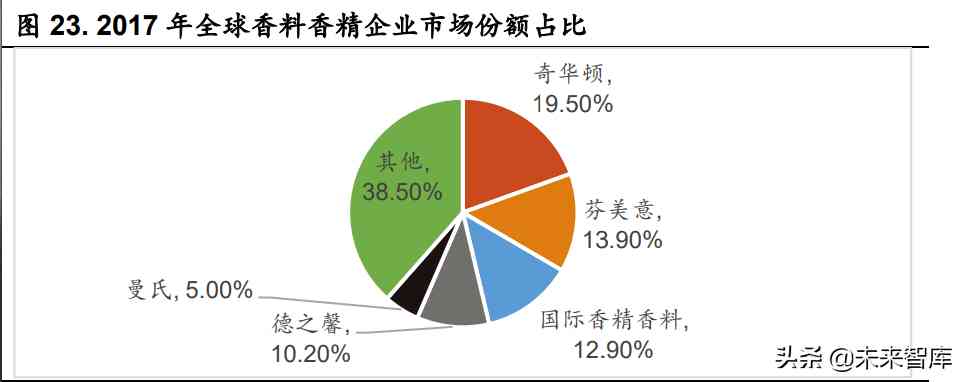

全球香料香精行業集中度較高,CR5 占比超 60%。全球 CR10 的銷售額 占比由 1999 年的 64.60%提升至 2017 年的 77.20%,行業集中度穩中有升。 其中,全球前五大香料香精企業主要為歐美廠家,包括奇華頓、芬美意、國 際香料香精、德之馨、曼氏,2017 年市占率分別為 19.5%、13.9%、12.9%、 10.2%、5%,合計 61.5%。中國本土香料香精企業以中小企業為主,2019 年 我國共有香料香精企業 1000 余家,年銷售額過億的僅 30 余家,占比較低。

透明質酸:透明質酸(又名玻尿酸)是存在于人體和動物組織中的一種 天然直鏈多糖,作為細胞外基質的主要成分,分布于眼玻璃體、關節、皮膚 等部位,隨著年齡增長體內含量逐漸減少。良好的保水性、潤滑性、黏彈性、 生物相容性等理化性能和生物功能特點決定了其具備極高的應用價值。按用 途劃分,透明質酸原料可分為醫藥級、化妝品級、食品級。從銷量角度看, 食品級>化妝品級>醫藥級,從售價及盈利能力角度看,醫藥級>化妝品級>食 品級。

全球透明質酸原料銷量增長穩健,中國為全球最大的透明質酸原料市場。 根據 Frost & Sullivan,2016-2020 年,全球透明質酸原料銷量由 350 噸提升 至 600 噸,CAGR14.4%,其中化妝品級和食品級原料合計占比超九成。2016- 2020 年,中國透明質酸原料銷量由 301 噸升至 490 噸,CAGR13.0%,近年 來中國總銷量占全球總銷量的八成左右。2020 年受疫情沖擊,透明質酸原料 市場增速減緩,隨著疫情得到控制,預計后期增速將恢復。Frost & Sullivan 預計,2021-2025 年,全球透明質酸原料市場將以 14.9%的復合增速持續擴 容,2025 年銷量將達 1223 噸。中國市場預計將以 15.9%的復合增速增長, 2025 年銷量將達 985 億噸。

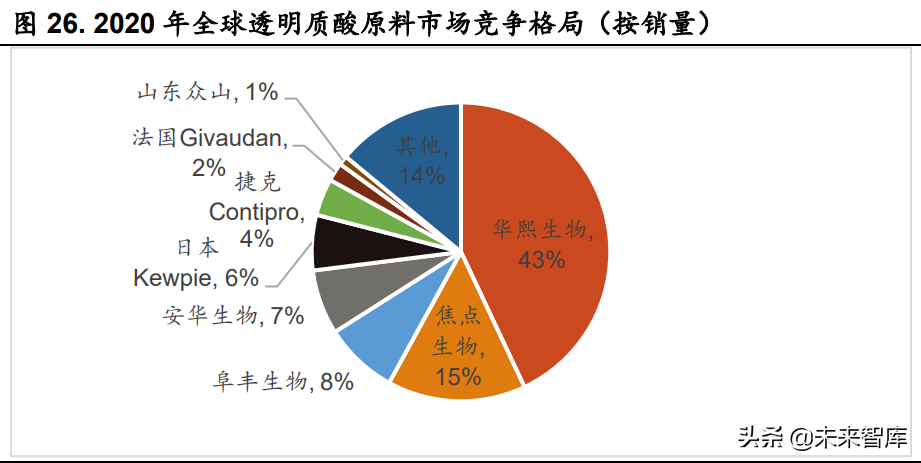

從競爭格局看,行業集中度較高,華熙生物穩居龍頭地位。2020 年,全 球銷量排名前五的透明質酸原料企業均為國內企業,華熙生物、焦點生物、 阜豐生物、安華生物銷量占比分別為 43%/15%/8%/7%,合計占比 73%。國 內頭部企業擁有領先的技術優勢和規模化帶來的成本優勢,出口價格低于境 外公司同等產品,行業格局較為穩定。

下面我們以防曬劑龍頭科思股份和透明質酸龍頭華熙生物為例,探究原 料業務的業績影響因素。 從價的角度看,擁有成本領先優勢或具備提價能力轉嫁成本是原料商核 心競爭力的體現。華熙生物通過技術突破和產業化打造成本優勢。公司通過 透明質酸微生物發酵技術的突破和持續的中試研究和生產工藝的技術革新, 極大提高了透明質酸的產率、質量和生產規模,顯著降低了透明質酸的生產 成本。透明質酸發酵產率達到 12-14g/L,為行業平均產率的 2 倍,在相同的 人力、設備、原輔料、能源投入下,透明質酸的產量接近翻番,單位透明質 酸的生產成本大約是行業平均成本的二分之一,進而建立成本壁壘。成本優 勢下,公司原料產品平均售價接近中國企業出口均價區間范圍中較低的部分, 且不足海外企業均價的 1/2。

科思股份在上游原材料漲價時擁有提價能力來實現成本轉嫁。公司的主 要原材料包括對甲氧基苯甲醛、甲苯、苯甲醚、異丁烯等,對國際油價波動 較為敏感。

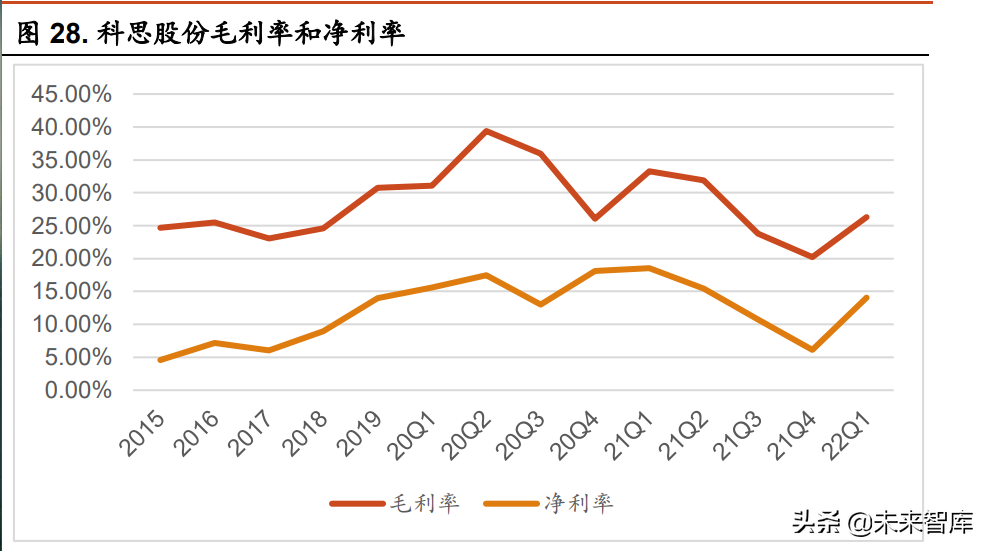

2017 年下半年-2018 年底,原油價格持續上漲,公司主要原材料成本隨 之上漲,至 2019 年上半年原材料漲價基本結束。由于已確認訂單的相關產 品一般按合約簽訂的原報價繼續執行,因此原料漲價和產品漲價存在一定的 時間差。公司分別于 18 年初、18 年中和 19 年初進行產品調價,產品提價大 約滯后半年到一年的時間。

2017 年,由于產品漲價存在滯后期,公司毛利率和凈利率雙降;2018 年,產品提價后毛利率和凈利率均有所回升;2019 年,由于年初產品提價及 部分原材料價格回落,毛利率和凈利率均大幅提升。2021 年下半年以來油價 漲幅較大,公司原料成本急劇提升,由于原料漲價和產品漲價存在時間差, 公司無法立即提價導致短期盈利能力承壓,21Q4 達到歷史業績壓力頂點。公 司已于 21Q4 開始陸續提價,22Q1 仍在繼續執行提價工作,產品已進入漲 價通道。從效果看,22Q1 公司毛利率和凈利率迎來邊際修復。

從量的角度看,需求端的需求波動和供給端的產能瓶頸共同影響公司銷 售。以科思股份為例,需求端:2020 年由于疫情期間出行需求減少,防曬需 求減弱,科思股份 2020 年化妝品活性成分及其原料業務(主要為防曬劑)營 收 6.52 億元,同比下滑 19.40% ,2021 年隨著全球出行管控政策的逐步放 寬,該業務恢復至 7.31 億元,同比增長 12.17% 。

供給端:2017 年化妝品活性成分及其原料業務的發展受制于產能瓶頸, 基本處于滿產滿銷狀態,2018 年和 2019 年新建產能投產后被迅速消化,營 收增長較好。2017-2020 年,公司來源于大客戶帝斯曼的營收分別為 2 億元、4.19 億元、4.46 億元、4.36 億元,營收占比分別為 28.17%、43.08%、 40.52%,據此推斷 2018 年新增的防曬劑產能大多被帝斯曼消化,2019 年的 新增產能大多被其他客戶消化。雖然 2020 年活性成分及其原料的產能與 2019 接近,來源于帝斯曼的營收也較為接近,但產能利用率出現大幅下滑, 我們推斷主要系疫情使得其他客戶訂單縮減,這也側面體現出客戶開拓的重 要性,防曬劑業務的客戶豐富度仍需提升。公司的合成香料業務發展穩健, 產能擴張的同時產能利用率和產銷率依舊較高,2020 年和 2021 年產能利用 率均超 90%。公司合成香料業務的主要客戶為奇華頓和德之馨,在 2019 年 的營收占比分別為 5.62%、6.23%,其他客戶占比較小,不存在客戶集中度 過高的風險。隨著募投項目陸續投產,有望貢獻業績增量。

長期來看,單一原料制造的市場空間較為有限,多品類擴展或產業鏈延 伸有望打開新成長空間。與國內原料商主營一種或幾種原料不同,國外的巴 斯夫、亞什蘭均為國際綜合性原料供應商,規模較大。目前科思股份布局新 品類,個人護理品研發項目旨在向清潔、保濕、美白等品類延伸。華熙生物 則利用玻尿酸原料優勢將產業鏈延伸至終端應用產品,發展醫療終端產品、 功能性護膚品、功能性食品業務。(報告來源:未來智庫)

品牌商生產化妝品有自產和代工兩種方式。資金實力雄厚的成熟品牌出 于配方保護、品控和規模效應的考量,多以自主生產為主、委托加工為輔, 對代工的需求主要集中于非核心品類、迭代周期較短的彩妝、以及大促期間 的產能補充。新銳品牌通常集中資源用于營銷,在制造端布局較少,通常會 選擇代工完成產品生產。 化妝品代工行業發展較為成熟,全球前三的代工廠商包括韓國的科絲美 詩(Cosmax)、意大利的瑩特麗(Intercos Group) 和韓國科瑪(Korea Kolmar) 等。國內上市的化妝品代工廠商主要有嘉亨家化和青松股份(本土頭部代工 企業諾斯貝爾為其子公司)。代工的模式主要分為 OEM 和 ODM,OEM 即貼 牌生產,公司按照客戶提供的配方設計、工藝控制要求進行生產,生產技術 為核心競爭力,ODM 即自主設計制造,公司根據客戶需求開發產品,產品研 發、配方設計、工藝控制等主要由公司完成,研發能力為核心競爭力。目前 瑩特麗、科瑪、科絲美詩、諾斯貝爾以 ODM 模式為主,嘉亨家化以 OEM 模 式為主。

從營收規模看,化妝品代工企業規模普遍較小,一般不超過百億。2021 年,韓國科絲美詩營收約83.03 億元人民幣;意大利瑩特麗營收約 47.23 億元人民幣,尚未恢復疫前(2019 年約 49.96 億元)水平;中國諾斯貝爾營收 25.09 億元,較國際頭部企業仍有一定的提升空間。

從盈利能力看,化妝品代工環節受成本擾動較大。由于議價能力較低, 上游原料和人工成本大幅上漲時,代工廠的價格壓力難以轉嫁給下游品牌商, 成本端壓力凸顯,壓縮利潤空間。在原材料價格漲幅較大的年份(2017 年、 2021 年至今),代工廠的利潤會出現增速減慢或負增長,當原材料價格回歸 常態化后,利潤又會有所修復。諾斯貝爾的歸母凈利潤在 2017 年增速明顯 放緩至個位數,2018-2020 年增速恢復至兩位數,2021 年增速大幅下滑至負 數。嘉亨家化的歸母凈利潤在 2021 年增速明顯變慢至個位數,2022 年一季 度增速開始為負。根據嘉亨家化的年報,20H1、20H2、21H1、21H2 主要原 材料表面活性劑的均價分別為 7.65、8.41、8.55、11.12 元/KG,合成樹脂的 均價分別為 6.56、7.03、7.64、7.86 元/KG。

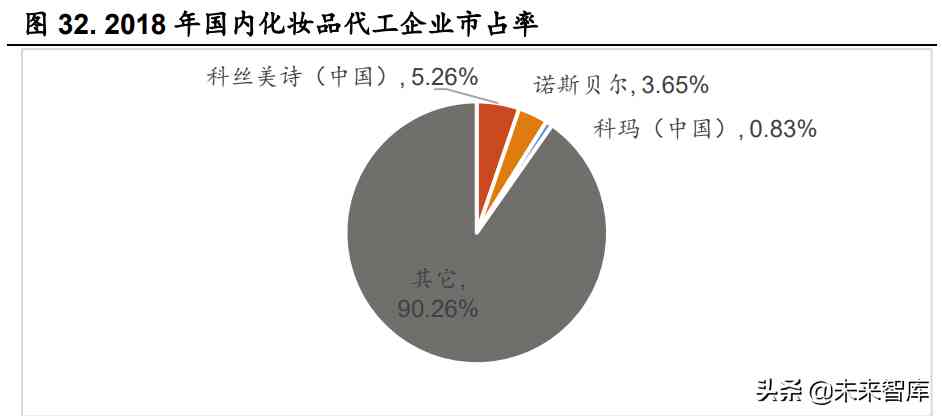

從市場空間看,根據艾瑞咨詢,2020 年中國化妝品制造商的市場規模為 300-500 億元,2016-2020 年 CAGR 為 15%-20%。從競爭格局看,國內化 妝品代工行業的競爭格局較為分散。2018 年,科絲美詩(中國)市占率最高, 占據 5.26%的市場份額,本土龍頭企業諾斯貝爾市占率為3.65%,科瑪(中 國)的市占率為 0.83%,其余中小企業占據 90.26%的市場份額。比照 2020年韓國前三大代工廠(韓國科瑪、科絲美詩、cosmecca 韓國)合計占據約 40%市場份額的情況,中國化妝品頭部代工企業的市占率仍有較大提升空間。

我們認為,隨著化妝品行業新規的實施,門檻提升后,頭部代工企業有 望受益。2022 年 1 月 7 日,國家藥監局發布《化妝品生產質量管理規范》, 將于 2022 年 7 月 1 日起實施。《規范》要求化妝品生產企業應當設置質量安 全負責人,并且應當建立并執行自查制度、留樣制度、記錄管理制度,對化 妝品的物料采購、生產、檢驗、貯存、銷售、召回等全過程進行控制和追溯。 另外,《規范》對化妝品的車間生產環境也提出了要求,明確了各項硬件指標。 新規下,難以在短期內達到要求的中小代工企業將加速出清,市場集中度將 提升。

代運營商隨電子商務的發展而興起,主要為品牌商提供店鋪運營、客服 服務、IT 搭建、營銷、倉儲物流、數據分析、品牌策劃等服務,通過精細化 運營,提升品牌線上零售的運營效率和品牌形象。從服務品類看,美妝為中 國品牌電商服務市場中最大的細分市場,2020 年 GMV 占比為 17.8%,其它 類別包括服裝、電子、電器、食品等。品牌代運營的需求主要來自于國際品 牌、處于下坡期的國內大品牌、國內中小品牌。國際品牌通過選擇熟悉本土 行情和規則的代運營商經營境內電商業務以降低經營成本和風險,品牌影響 力與競爭力處于下坡期的國內大品牌期望代運營商幫其改善電商運營并為品 牌進行數據賦能,國內中小品牌借助代運營商打通電商渠道并降低運作成本。

化妝品行業線上渠道興起催生代運營商。根據 Euromonitor,2011-2020 年,化妝品線上渠道銷售額占比由 5.3%提升至 38%,增長迅速,線上渠道 重要性提升。在此背景下,協助品牌線上運營的代運營業務增長較快。根據 悠可招股書,2015-2020 年,中國美妝品牌電商服務行業市場規模由 230 億 元增長至 1230 億元,復合年均增長率為 40.4%,預計 2025 年市場規模可達 3960 億元,五年期復合年均增長率為 26.4%。

從業務模式看,代運營商有經銷模式及服務模式兩種收益模式,前者又 可分別 B2B 和 B2C 商業模式。兩種收益模式的主要區別在于,經銷模式下, 服務商負責產品采購及其后向客戶的銷售,需承擔庫存風險,賺取買賣差價。 服務模式下,服務商提供電商服務,賺取服務費,無庫存風險。

根據艾瑞咨詢,2020 年美妝代運營行業集中度 CR5 接近 40%。隨著流 量紅利褪去,頭部代運營商在規模、資金、數據、供應鏈/渠道資源、品牌建 設經驗積累、精細化運營能力等方面具有競爭優勢,市占率有望進一步提升。 品牌資源、渠道多元性、跨品類運營能力、電商銷售能力、業務模式是決定 代運營商發展空間和盈利能力的關鍵因素。寶尊電商為全品類運營的綜合類 代運營服務商,主營服飾、3C 等八大品類,營收規模較高。其余頭部代運營 商由深耕垂直品類逐步向新品類擴展。麗人麗妝、壹網壹創、悠可在美妝代 運營行業擁有較強的競爭力,若羽臣在母嬰領域擁有競爭優勢。麗人麗妝逐 步擴展至食品、玩具、母嬰,壹網壹創擴展至食品、玩具,若羽臣擴展至保 健品、美妝個護、食品。擴品類和擴品牌為代運營商的增長核心。從業務模 式看,輕資產服務模式收入占比較高的寶尊電商、壹網壹創、悠可集團的毛 利率較高,由于壹網壹創和悠可聚焦的美妝品類傭金率(15%-20%)高于其 他品類(如 3C 家電 2%-10%),使得二者的凈利率高于寶尊電商。

相對產業鏈上的其它環節,品牌商是最容易跑出集團型大規模公司的環 節,市場空間廣闊且盈利能力較強。根據艾瑞咨詢,2020 年,中國化妝品品 牌商的市場規模為 1500-2000 億元,2016-2020 年 CAGR 為 15%-20%。目 前國內上市的品牌商營收規模普遍不足百億,與多品牌和國際化發展成熟的 國際美妝巨頭相比差距較大。

通過對比國際知名美妝集團雅詩蘭黛和歐萊雅,我們發現二者的成功經 驗雖有差異,但也存在一定共性:1)均擁有核心大單品,且圍繞大單品進行 了產品升級和品類拓展,大單品有利于品牌知名度的提升。2)均擁有多品牌矩陣,形成不同定位的品牌梯隊。二者的發展路徑可歸納為 “大單品——系 列產品——強品牌——多品牌”。 大單品如何誕生?多品牌矩陣怎樣構建?我們認為,大單品和強品牌的 塑造依賴產品、渠道、營銷三維度的共同發力,多品牌矩陣的構建有內部孵 化、外延并購、品牌代理三種方式。

6.1.內生式發展:產品、渠道、營銷三維度塑造品牌核 心競爭力

6.1.1.產品:研發為基,大單品打造為關鍵

國際知名品牌均有代表性的大單品作支撐,例如雅詩蘭黛小棕瓶、蘭蔻 小黑瓶、SK-II 神仙水等,經久不衰的大單品可強化品牌知名度,并持續驅動 品牌業績增長。大單品可視為企業的“現金牛”產品,根據雅詩蘭黛年報, 2010 年至今,在護膚品業務為正增長的所有年份里,小棕瓶均為主要增長驅 動力。

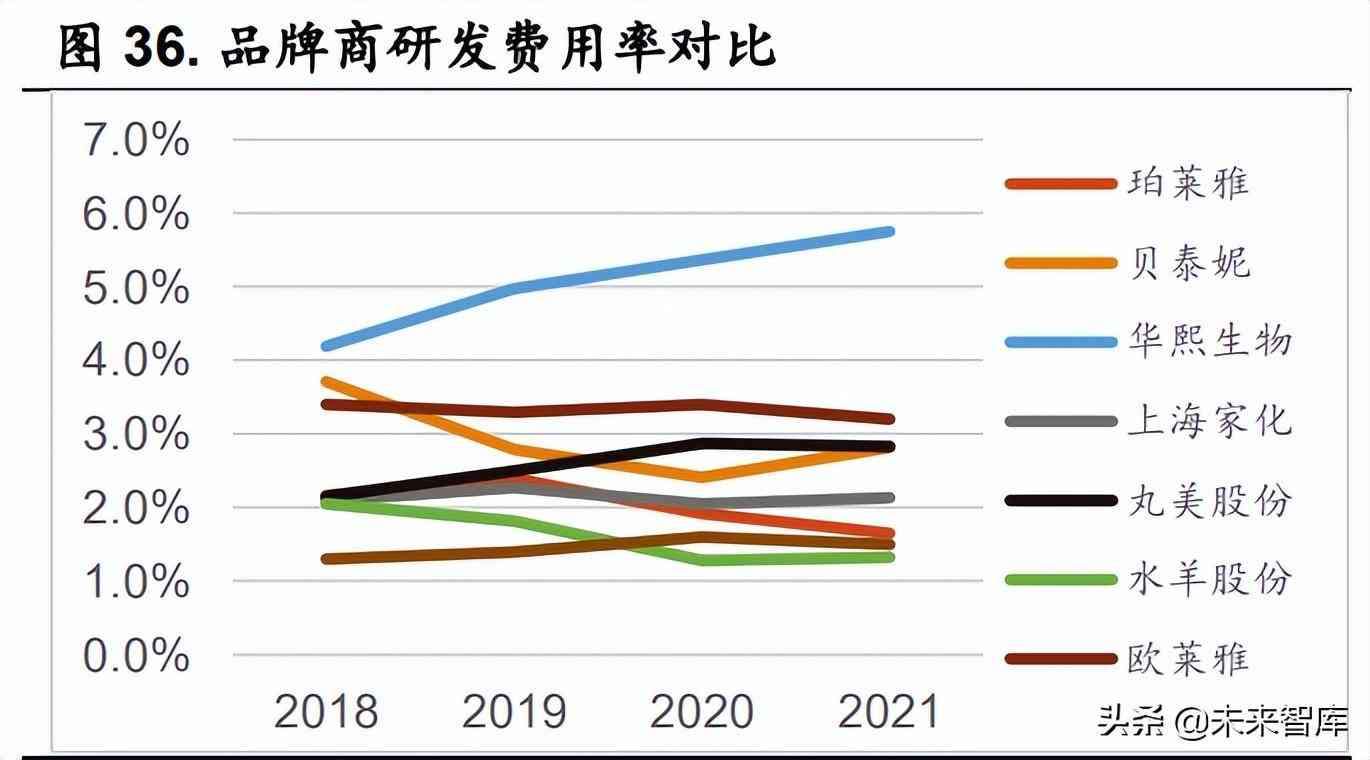

大單品多以有效的核心成分為切入點。誕生于 1982 年的雅詩蘭黛小棕 瓶在礦物油護膚品時代創新性地添加超 9%二裂酵母提取液,打造細胞修復、 夜間修復的功效賣點和概念,并首次將玻尿酸作為保濕劑。產品還開創式地 采用微乳液配方(半透明外觀、能夠快速吸收的液體配方)、滴管式設計,創 造了“精華”這一品類。誕生于 2009 年的蘭蔻小黑瓶同樣以二裂酵母作為核 心成分,但通過添加羥乙基哌嗪乙烷磺酸、乙醇促進透皮吸收,主打滲透功 效和基因保養概念,品類定位于促進肌膚能更好地吸收精華的“肌底液”,差 異化定位使其與小棕瓶等精華品類形成一定的競合關系。SK-II 神仙水的主 要成分 Pitera 是專利成分,具有幫助調節肌膚自然生理作用、舒緩日曬后的 肌膚、補充肌膚水分、調節皮脂平衡、光滑肌膚、提亮膚色、調節肌膚 PH 值 的護膚功效,這一成分自 1980 年沿用至今。過硬的產品力根植于研發端的 基礎研究和配方開發。2021 年,歐萊雅、雅詩蘭黛的研發費用分別約為 78.58 億元、15.68 億元,研發費用率 3.2%、1.5%。國內品牌商研發費用率已與國 際集團相當,但研發費用的投入量級仍有顯著差距。

成功塑造大單品后,可以圍繞大單品打造系列產品管線,通過縱向的產 品升級和橫向的品類拓展來維持熱度并拓寬銷量。以雅詩蘭黛小棕瓶為例, 產品通過不斷添加具有新功效的原料實現成分微創新,現已升級至第七代。 同時,由小棕瓶精華又不斷衍生出小棕瓶眼霜、眼部精華、高能小棕瓶、小 棕瓶雙層面膜等多品類產品,形成 ANR 修護系列。

國貨品牌不斷提升產品研發實力,打造大單品。珀萊雅不斷擴張研發隊 伍,并積極與外國企業合作,2019 年與西班牙 LIPOTRUE 實驗室合作為后 續添加 20%六勝肽打下基礎,與原料巨頭巴斯夫戰略合作打造抗糖化成分 collrepair 等。2020 年 2 月公司推出的以六勝肽、維 A 醇為主打成分的紅寶 石精華和 4 月推出的以麥角硫因、蝦青素為主打成分的雙抗精華成為公司的 王牌產品,并于 2021 年推出紅寶石精華 2.0 和雙抗精華 2.0 進行產品升級。 此外,還推出紅寶石面霜、雙抗小夜燈眼霜、雙抗面膜等產品進行品類拓展, 形成紅寶石系列和雙抗系列產品線。2022 年 618 期間,珀萊雅天貓旗艦店的“早 C 晚 A”套裝(雙抗精華+紅寶石精華)實現 GMV1.25 億元,銷量 20.45 萬件,GMV 占比 23.27%。薇諾娜依托云南 6500 余種植物庫,在活性 成分研發上具備天然的差異化優勢,并在研發及產品端實現與醫生“醫研共 創”,2015 年成為在世界皮膚科大會上出現的中國品牌。多位皮膚科醫 生背書站臺使其敏感肌護膚定位深入人心。薇諾娜的大單品舒敏保濕特護霜 以馬齒莧、青刺果等云南特色植物提取物為有效成分,適宜專業敏感肌護理。 “舒敏保濕”系列推出了修護精華液、絲滑面貼膜等產品進行品類拓展。另 外,薇諾娜還培育出了清透防曬乳、凍干面膜等大單品。夸迪憑借“全球第 一大玻尿酸供應商”IP,打造核心單品煥顏次拋精華液,2022 年 618 期間該 產品在天貓旗艦店實現 GMV1.06 億元,銷量 18.9 萬件,GMV 占比 37.91%。

6.1.2.渠道:經歷幾輪更迭,考驗品牌商渠道敏感性

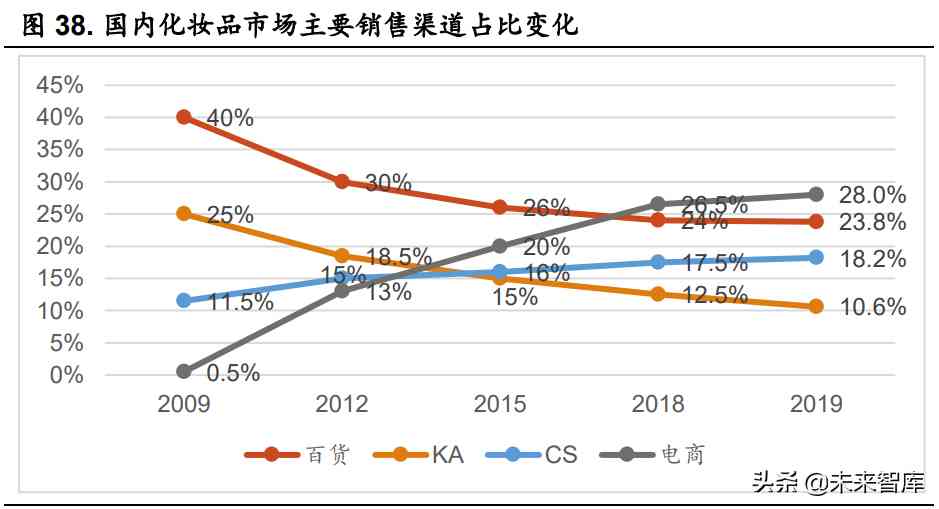

我國化妝品市場經歷了幾輪渠道更迭,大致可分為以下幾個階段: (1)百貨及 KA 時代(2000-2009 年):KA 渠道指沃爾瑪、大潤發等大 型商超,產品主要覆蓋日化用品及大眾美妝產品。百貨渠道品牌檔次高于 KA, 注重消費者體驗,是海外大牌在國內的線下主戰場。 (2)CS 渠道紅利(2009-2015 年):CS 為屈臣氏、絲芙蘭、嬌蘭佳人 等化妝品專營店,通常為多品牌加盟代理經營。通過布局下沉市場,自然堂、 珀萊雅、韓束、百雀羚等本土品牌隨著 CS 渠道的發展而快速崛起。 (3)傳統電商紅利(2015-2018 年):電商渠道增長迅速并成為大 渠道,淘寶、天貓等等傳統電商平臺興起。線上渠道進入壁壘低,面膜、精 油等品類與電商渠道契合度高,孵化出了阿芙精油、御泥坊、膜法世家等受 益于電商紅利的“淘品牌”。珀萊雅在該階段也積極抓住線上化趨勢進行布局, 銷售額實現快速增長。 (4)社交電商紅利(2018 年至今):社交電商興起,出現了完美日記、 花西子、橘朵等新銳品牌。

當下化妝品行業具有線上渠道分散化,線下出現新興渠道的特征。線上 渠道方面,天貓渠道增長承壓,抖音平臺逐漸崛起。2022 年 5 月,天貓護膚 和彩妝合計實現銷售額 119 億元,同比下降 5%,抖音美妝(含個護)實現 銷售額 94 億元,同比增長 132%,5 月份抖音美妝銷售額約占天貓的 79%。 線下渠道方面,OTC(藥店/藥妝店)、新型美妝集合店等形式出現。隨著醫 改的推進和藥店升級轉型,藥妝店的業態在中國出現,以薇諾娜為代表的國 產藥妝品牌的產品已進駐 OTC 渠道,與一心堂等大型連鎖藥店合作。2019 年,以調色師、WOW COLOUR 等為代表的新型美妝集合店陸續涌現,根據 艾瑞咨詢,2020 年中國新型美妝集合店的市場規模為 32 億元,同比增長 68%,預計 2023 年市場規模可達 129 億元。新型美妝集合店與傳統 CS 渠 道的差別在于人、貨、場布局的年輕化,符合 Z 世代年輕群體調性:新型店 以自助購物為主,傳統店以 BA 導購為主;新型店選品包括國際大牌、日韓 潮牌、新銳國貨、小眾品牌、大牌小樣,傳統店選品以國際大牌、老牌國貨、 自營品牌為主;新型店的場景布置注重設計感和個性化,通過門店裝修和貨 品擺放打造具備打卡和社交屬性的網紅場景。

能夠深刻洞察市場變化,具備渠道敏感性的品牌商更易突圍。以珀萊雅 為例,公司先是抓住了 CS 渠道紅利,至 2012 年已布局了 3 萬多個 CS 網 點,使得其主打的高性價比大眾化護膚品快速占領三四線城市,在 2013 年成長為年營收 14.30 億元的化妝品公司。之后公司又抓住線上趨勢,2017 年 開始大力發展電商渠道,擴充電商團隊,先后與唯品會、京東、聚美優品等 大型 B2C 網站建立合作關系,采取經銷和代銷模式實現了線上收入的高速 增長。社交電商時代公司又早入駐抖音,在運營方式和客戶積累上具有先發 優勢,在 2022 年 5 月的抖音榜單中,公司的護膚品牌珀萊雅 GMV 排名護膚 榜第四位,彩妝品牌彩棠 GMV 排名彩妝榜第六位。2018-2021 年,公司的 營收和歸母凈利潤每年的同比增速均在 20%以上,高質量增長持續驗證。

6.1.3.營銷:超頭主播時代終結,品牌自播重要性提升

由于消費者購買化妝品受品牌、廣告、個人推薦、促銷手段等因素影響 較大,品牌商多重視營銷。適當和精準的營銷短期利于提升銷量、打造爆品, 長期利于品牌塑造。回顧中國化妝品營銷的發展歷程,流量入口經歷了“央 視——衛視——淘系——社交平臺”幾輪切換,營銷方式也隨之變遷:

(1)央視時代(2000-2008 年):電視為主要的信息獲取途徑,央視壟 斷核心流量。寶潔、聯合利華等外資集團采取重金出奇跡的廣告式營銷方式 進入中國市場,其中,寶潔在2005-2007年連續三年中標央視黃金時段標王, 重復式洗腦營銷成功占領消費者心智。該階段中國個護市場基本被外資壟斷, 國貨品牌友誼、霞飛消退,小護士、羽西被歐萊雅收購,大寶被強生收購。

(2)衛視時代(2009-2015 年):央視流量分散,地方衛視流量崛起, 衛視冠名潮流興起。2011 年,珀萊雅以 2 億元買斷湖南衛視金鷹劇場全年冠名,依托影視劇《宮》和《回家的誘惑》的熱度,在播期間銷售額增長顯著。 2015 年韓束以 5 億元買下《非誠勿擾》年度冠名,冠名周百度指數首 次超過百雀羚,品牌知名度提升。國貨品牌通過大規模的影視植入和綜藝冠 名,市占率顯著提升。國貨護膚品品牌百雀羚、韓束 2015 年市占率分別排名 第 6 和第 7,自然堂、佰草集、珀萊雅、相宜本草、丸美市占率排名分別由 2009 年的第 23、36、50、51、53 位提升至第 9、21、22、24、36 位。

(3)淘系時代(2015-2018 年):電商流量崛起,流向入口由電視向互 聯網切換。2015 年,在華巨頭歐萊雅、寶潔大幅縮減電視廣告投入,分別同 比下滑 34.5%、27.2%,并加大數字化營銷投入。該階段淘系一家獨大,“淘 品牌”迎來電商紅利。例如,依托淘寶起家的御泥坊在護膚品品牌的市占率 排名由 2015 年的第 54 位提升至 2018 年的第 31 位。

(4)社交平臺時代(2018 年至今):抖音、快手、微信、小紅書等社交 平臺崛起,流量入口迎來新一輪切換。隨著淘系平臺流量費用和獲客成本持 續提升,品牌商積極探索新的流量獲取方式。社交平臺已具備用戶基礎,對 銷售的影響力也逐漸提升,社交平臺逐漸電商化以增加變現渠道,淘寶、京 東等傳統電商平臺也逐漸引入直播等內容化營銷方式,“社交+內容+電商”成 為零售新趨勢。品牌商運用 IP、KOL、直播、熱點事件等創造內容,以直播 +商品、短視頻+商品、圖文+商品等表現形式,實現商品與內容的同步流通和 轉化。社交營銷時代直播模式興起,流量向頭部主播集中,行業曾出現李佳 琦、薇婭、辛巴、羅永浩四大超級頭部主播。

歐萊雅集團從 2016 年起就開始布局社交營銷,在中國市場啟動 “BA (美妝顧問) 網紅化”項目,2017 年與天貓美妝、美 ONE 達成合作,第 一期項目孵化的博主包含李佳琦。2018 年上半年,李佳琦在天貓上做了 80 場直播,為歐萊雅直接貢獻了千萬元的銷售額。珀萊雅也敏銳抓住了社交營 銷紅利期。2018 年,公司高效自建電商內容團隊,短時間內迅速掌握社交營 銷打法。2019 年“發光瓶”精華與“泡泡面膜”先后在抖音、小紅書等平臺 爆紅,雖然后期泡泡面膜因產品力被證偽,但其被廣泛“種草”證明了珀萊 雅團隊極強的爆款營銷能力。2020 年又通過紅寶石精華、雙抗精華等產品, 實現了由爆品向大單品轉變的進階式發展。部分新銳國貨品牌(如完美日記、 花西子等)也抓住線上社交營銷的發展機遇,借助網紅迅速出圈。

當下品牌商面臨的營銷環境為:超頭主播時代終結,品牌自主投流要求 提升。截至 2022 年 6 月,李佳琦停播,抖音帶貨代表羅永浩因重新創業主 動“退網”,加上此前快手主播辛巴因糖水燕窩事件轉向后臺,薇婭因偷逃稅 直播間被封禁,4 大超頭主播因各種原因集體“失聲”。我們認為,直播“去 超頭化”將產生以下影響:一是直播生態優化,被超頭過度擠壓的中腰部和 尾部中小主播的生存空間將提升。二是短期內對綁定頭部主播較多的品牌會 造成沖擊,但長期來看,由于超頭對品牌有高議價權,且坑位費、傭金等成 本高企,會侵蝕品牌的利潤率,去超頭化將使行業競爭更趨良性。一些過度依賴資本與流量的美妝品牌或遭反噬,缺乏產品力與品牌力護城河的模式難 以跑通。

由于超頭消失,品牌商營銷將更加依賴達人直播和店鋪自播。店鋪自播 具有高利潤率、對營銷及運營等綜合能力要求高、長期增長穩健的特征,能 率先跑通自播模型的品牌商會更有競爭力。我們認為,可以追蹤自播 GMV 占 比及整體 GMV 的增減情況來判斷品牌自播業務的發展。目前,國產品牌玉 澤、珀萊雅、薇諾娜抖音自播 GMV 占比較高,且 GMV 增長較好。(報告來源:未來智庫)

6.2.外延式發展:通過并購、代理途徑,豐富品牌矩陣

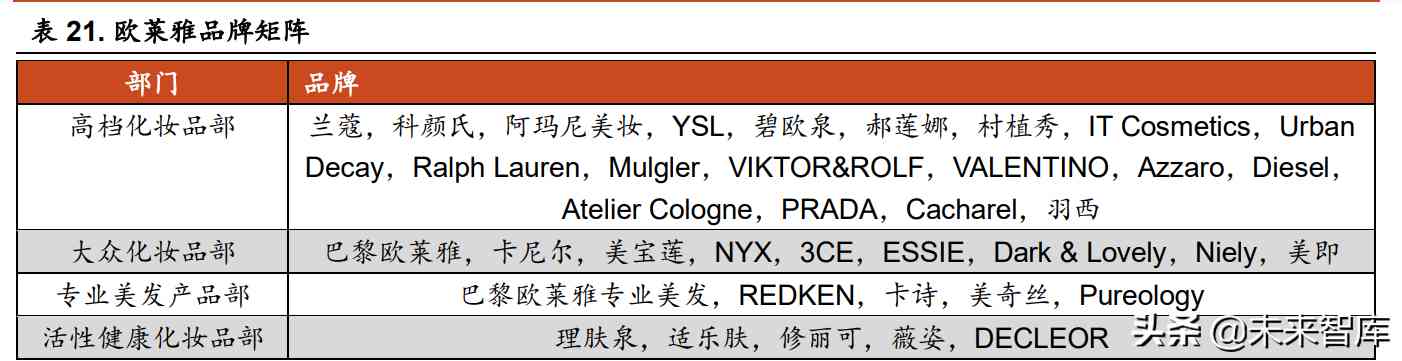

鑒于單品牌的天花板有限,品牌商在成功塑造單品牌后通常會走多品牌 的集團化發展路徑來豐富品牌矩陣,實現業務規模的不斷擴張。構建多品牌 矩陣通常有三種方式:內部孵化、外延收購、代理品牌。以雅詩蘭黛集團為 例,在成立之初僅有雅詩蘭黛一個自創品牌,單品牌發展壯大后,又內部孵 化出了倩碧、Aramis 等品牌。目前自創品牌倩碧和雅詩蘭黛對集團營收貢獻 較大。1993 年后,公司開始實施收購和代理策略。公司收購的品牌涵蓋護膚 (La Mer、Dr.Jart+等)、彩妝(MAC、Bobbi Brown 等)、香水(Le Labo, 祖瑪瓏等)、護發(Aveda,Bumble and Bumble)領域,代理的品牌主要為 輕奢或奢侈時裝品牌合作開發的香水、美護產品線。另外,歐萊雅集團也通過并購成功實現擴張,郝蓮娜、理膚泉、美寶蓮、科顏氏等運營較為成功的 品牌均為并購品牌。

雅詩蘭黛和歐萊雅的品牌矩陣具有以下特征:1)多品類發展。產品品類 齊全,護膚、彩妝、香水、護發品類均有覆蓋。2)品牌定位完善。高端(La Mer,雅詩蘭黛;郝蓮娜、蘭蔻等)、大眾(MAC、Too Faced;巴黎歐萊雅、 美寶蓮等)、小眾細分市場(Aerin、La Labo 等)均有覆蓋。

我國化妝品品牌商目前普遍處于深耕主品牌的階段。頭部品牌商大單品 打造較為成功,單品牌塑造初顯成效,第二品牌處于上升期。以珀萊雅和貝 泰妮為例:珀萊雅的主品牌珀萊雅 2021 年實現銷售額 38.29 億元,同比增 長 28.25%,2022 年三八節大促中天貓官方旗艦店 GMV 同比增長 200%以 上,抖音 GMV 同比增長 100%以上,主要系雙抗系列、紅寶石系列、早 C 晚 A 套裝等大單品的持續發力。彩妝品牌彩棠增速亮眼,有望構建第二成長曲 線,2021 年營收 2.46 億元,同比增長 103.48%,2022 年三八節大促中天貓 GMV同比增長400%,抖音自播位居國貨彩妝TOP2,GMV同比增長1800%, 主要系核心單品大師修容盤、妝前乳的放量。貝泰妮的主品牌薇諾娜國內敏 感肌護膚龍頭地位穩固,2020 年薇諾娜品牌在國內皮膚學級護膚品市場的市 占率為 21.3%,排名,擁有舒敏特護霜、清透防曬乳等大單品。在近幾 年天貓的大型促銷活動中,國產品牌僅珀萊雅和薇諾娜經常能進入護膚品類 GMV 排名 TOP10 的品牌。子品牌薇諾娜 Baby 成長迅速,2021 年首次參戰 雙十一便斬獲天貓嬰童護膚品類 TOP10,表現亮眼。另外,公司領投國產底 妝品牌方里,22 年下半年還會推出高端抗衰品牌 AOXMED,品牌和品類布 局逐步完善。

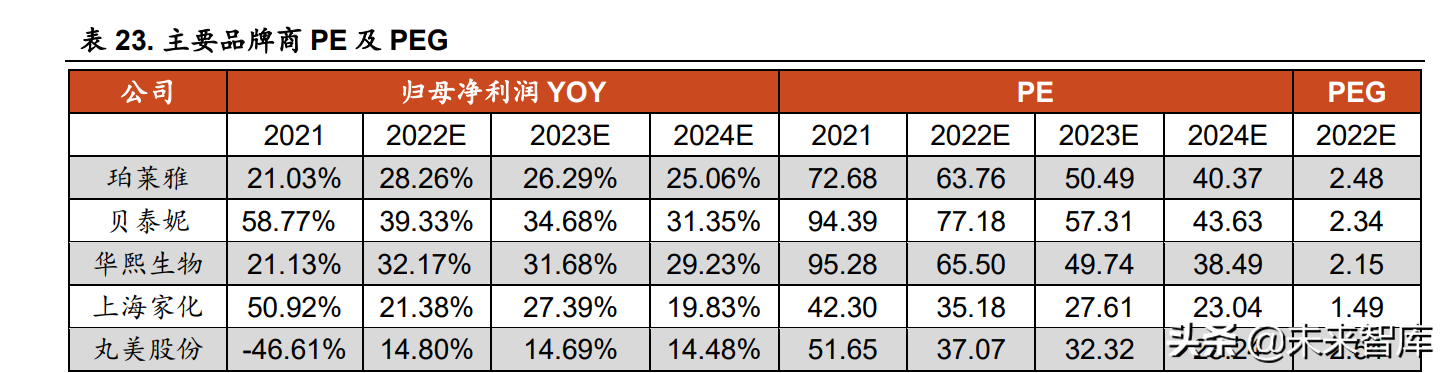

我們復盤了行業相關個股歷史估值的情況,并得出以下結論: ,產業鏈角色中,由于品牌附加值是產業鏈核心,并且品牌商環節 市場空間大、盈利能力強,品牌商的估值一般應高于原料商、生產商和代運 營商。回顧 2021 年初至 2022 年 7 月 1 日 PE(TTM)的值,化妝品原料商、 生產商和代運營商的估值均值在 20-40 倍,而品牌商(尤其是頭部企業)的 估值均值通常高于 40 倍。

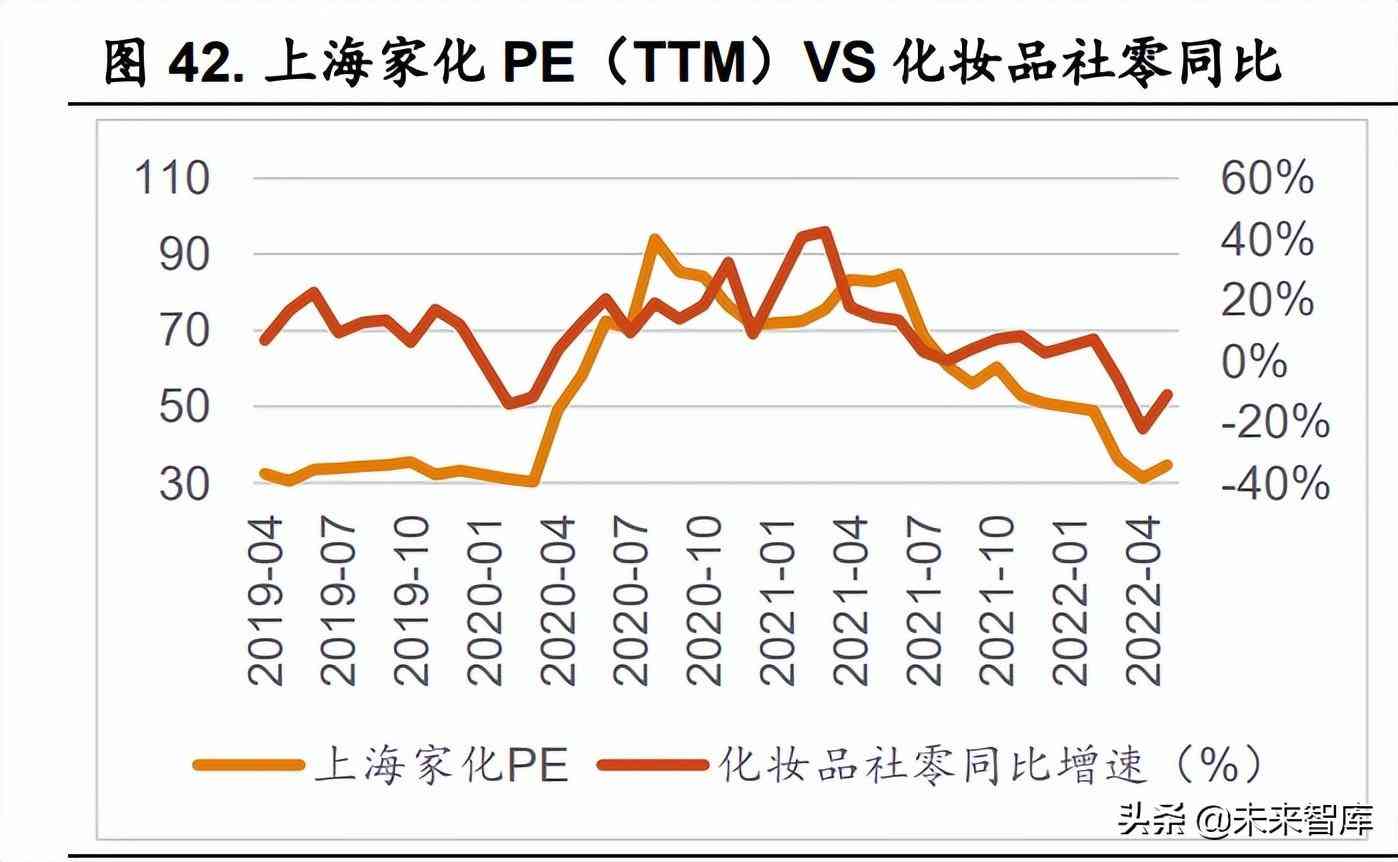

第二,對品牌商來說,行業整體估值走向與化妝品社會零售額增速相關 性較高。化妝品社零月度同比增速可以一定程度上衡量行業短期的景氣度, 品牌商的估值普遍隨行業短期景氣度的變化而呈現同漲同跌的形態。例如, 自 2021 年下半年以來,化妝品月度社零同比未延續前期兩位數的高增速, 并開始驟降至個位數甚至負數,多數個股的估值也隨之大幅回調。

值得注意的是,部分個股因自身經營情況在部分時期的估值可能會與行 業增速發生背離。1)以珀萊雅為例,公司 2021 年下半年以來并未經歷估值的大幅下降,而是在波動中橫向調整,這主要得益于公司長期良好和穩定的 業績表現。自 2017 年至今,公司的歸母凈利潤增速始終保持在 20%以上, 且 2021 年第三季度在行業增速為個位數的情況下,公司的營收和歸母凈利 潤仍能分別實現 20.71%和 30.09%的增速,受行業擾動影響較小,顯示出一 定的韌性。雖然華熙生物和貝泰妮在 2021 年第三季度也有較好的業績表現 (華熙生物單三季度營收和歸母凈利潤增速分別為 65.69%和 14.22%,貝泰 妮單三季度營收和歸母凈利潤增速分別為 47.29%和 64.29%),但是二者前 期估值過高,且華熙生物作為玻尿酸龍頭還受醫美行業殺估值的影響,因此 二者的估值與珀萊雅相比回調較大。2)以丸美股份為例,在 2020 年下半年 行業社零增速處于上升階段且多為兩位數的時期,丸美股份的 PE 卻呈現下 降趨勢,這主要是由于 2020 年第三季度公司營收和歸母凈利潤開始出現雙 降,分別同比下滑 13.40%和 32.03%,第四季度營收略微好轉,同比增加 3.13%,歸母凈利潤卻并未好轉,同比下降 18.84%。

第三,品牌商個股的估值中樞受業績表現和業務構成差異的影響會呈現 一定的分化。業績表現體現為營收和凈利增速的高低和穩定性,業務構成差 異體現為所處的細分賽道。 PE 角度:從歐萊雅和雅詩蘭黛過去五年的估值情況看,剔除雅詩蘭黛凈 利潤波動較大的年份(2020 和 2021 年)的數據,估值水平在 30-60X PE, 近兩年集中在 40-60X PE,我們以此作為本土品牌商的估值基準。

對于業績穩定性和確定性不強、成長路徑不清晰的公司,40-60X PE 為 估值上限。給予一定折價的原因在于本土品牌商規模尚小,不存在國際美妝 集團因高基數導致增速放緩的壓力,業績欠佳可能表明企業存在產品、渠道、 營銷或更深層次的管理方面的問題,另外,國際美妝集團即使在個別年份因 宏觀環境等因素增長欠佳,但仍可依靠強品牌認知產生確定性溢價,而多數 國貨品牌的品牌力較國際大牌仍有較大差距,業績下滑時難以支撐估值。對 于業績確定性較強、成長性預期較好的公司,40-60X PE 為估值下限。中國 化妝品行業整體景氣,頭部企業基數小、發展快,營收增速顯著高于行業和 國際美妝集團,主品牌已有較強品牌力,業績增長穩健,成長路徑清晰,應 當享受一定的估值溢價。如華熙生物近 2 年 PE 最小值為 62.57X,珀萊雅近 2 年 PE 最小值為 52.03X,貝泰妮 21 年上市至今 PE 最小值為 78.18X。

PEG 角度:品牌商 PEG 的區間范圍為 1.5-2.5X。組織架構高效,盈利 能力穩定的公司通常 PEG 水平較高,比如珀萊雅。部分景氣細分賽道擁有 較明顯的研發壁壘或背書壁壘,代工普及化和營銷多元化背景下,競爭格局 優于的傳統化妝品賽道,存在估值溢價,通常 PEG 水平較高。比如貝泰妮所 處的敏感肌護膚賽道增速高,且顧客復購率高,皮膚科醫生背書打造薇諾娜 品牌獨特的競爭壁壘;華熙生物擁有玻尿酸研發壁壘,主打“玻尿酸+”護膚 概念,“成分黨”崛起使其功能性護膚品業務發展壯大。上海家化除經營美容 護膚產品外,個護和母嬰產品營收占比也較高,PEG 水平低于化妝品業務營 收占比較高的公司。丸美股份過去 2 年歸母凈利潤均同比下滑,PEG 水平不 具備參考價值,PE 估值水平未超過 40-60X 估值上限。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com