2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

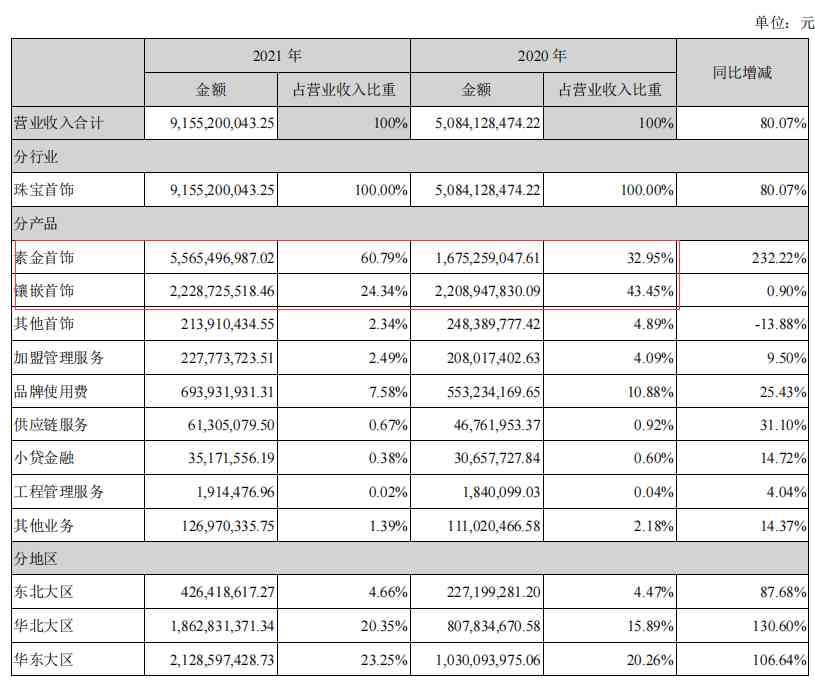

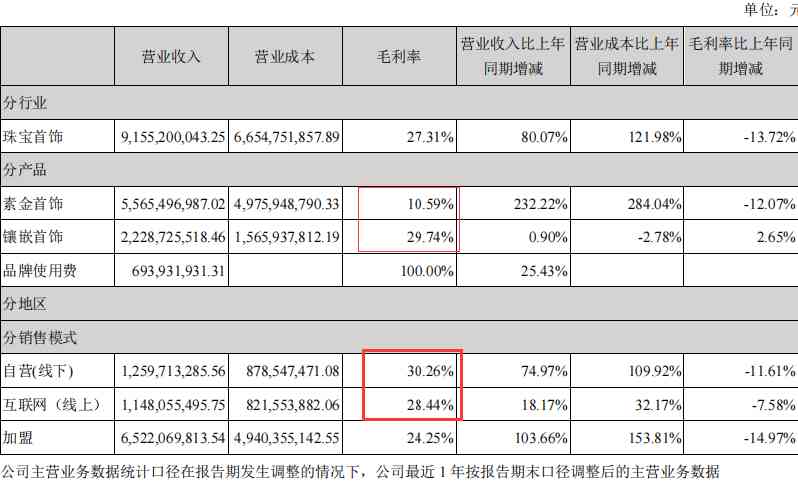

2021年度,公司實現營業收入91.55億元,同比增長80.07%,主要由于黃金類產品銷售增長所致,報告期公司營業利潤15.79億元,較上年同期增長20.61%,實現歸屬上市公司股東的凈

利潤12.25億元,較上年同期增長20.85%,實現歸屬上市公司股東的扣除非經常性損益的凈利潤11.93億元,較上年同期增長26.16%,

公司簡介:公司從事“周大生”品牌珠寶首飾的設計、推廣和連鎖經營,是國內最具規模的珠寶品牌運營商之一。

主要產品包括鉆石鑲嵌首飾、素金首飾。經過多年的深耕營運,周大生積極擁抱變革與創新,銳意進取,市場競爭力突出,已成為中國境內珠寶首飾市場最具競爭力的品牌之一,“周大生”品牌市場占有率在境內珠寶首飾市場均排名前三。

一、企業歷年的大致情況:

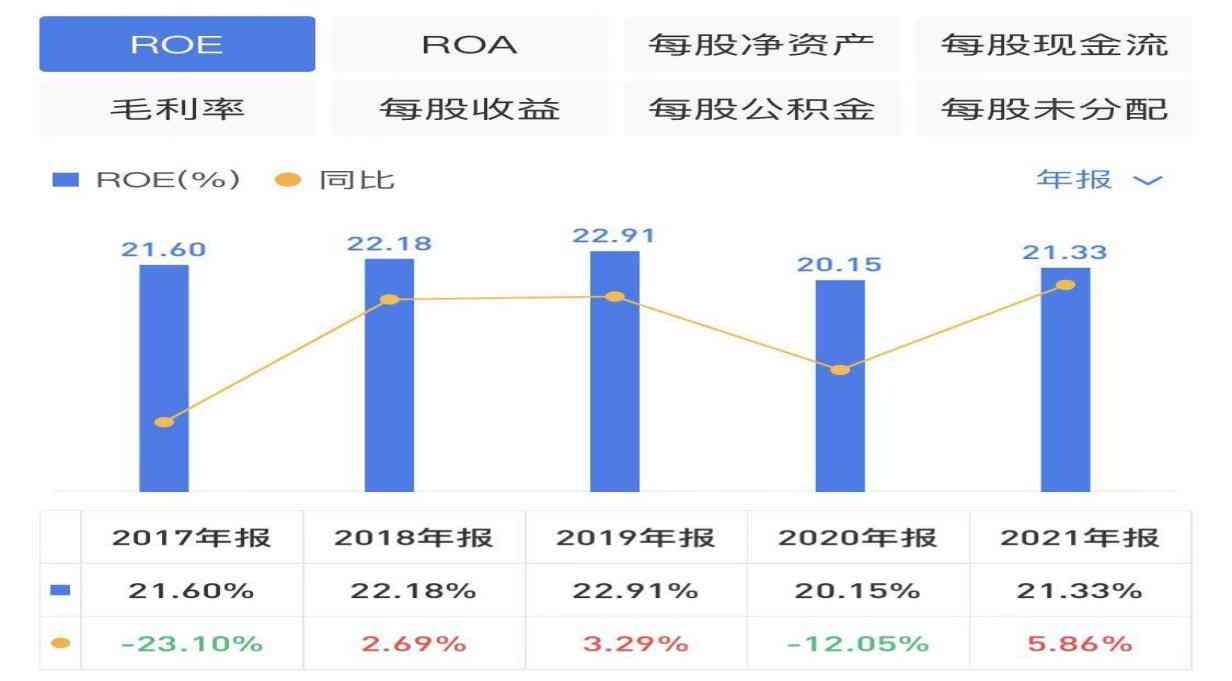

Roe歷年都在20%以上,表現比較優異。

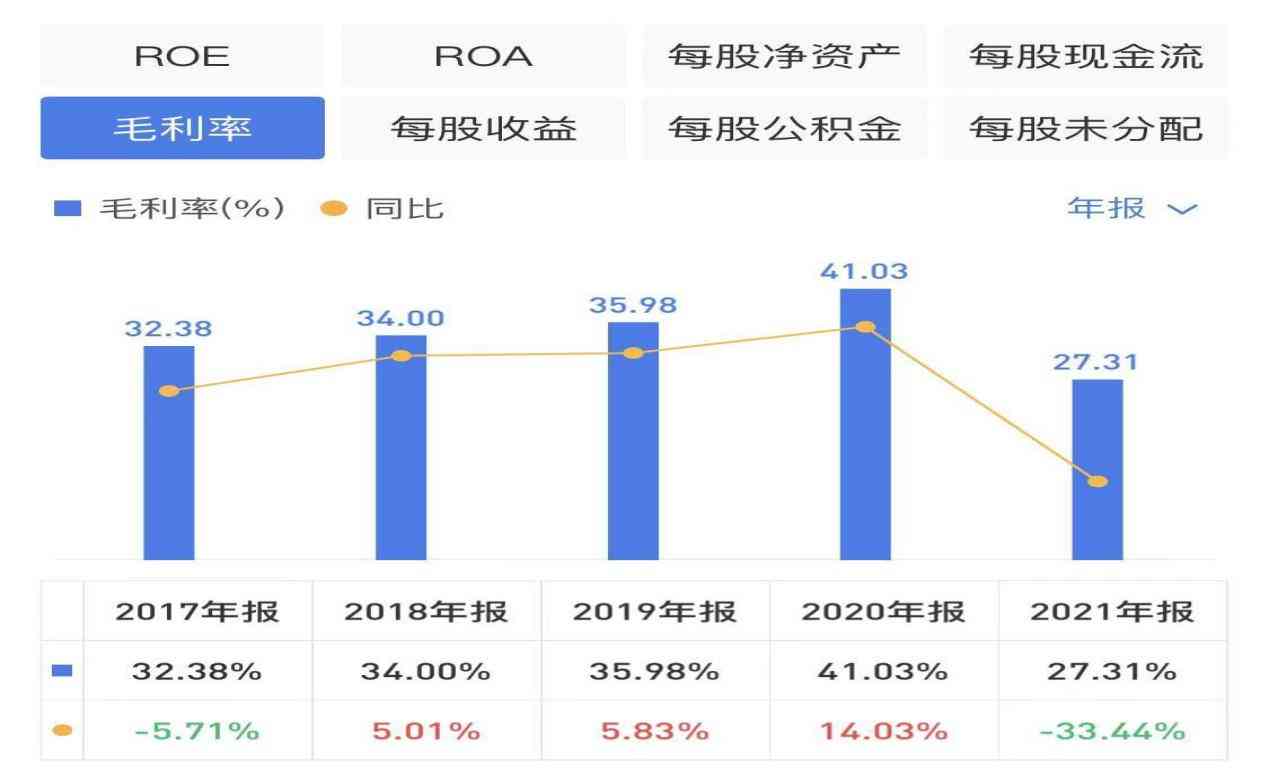

前幾年毛利率在30%以上,2020年一度達到41%,但2021年突然大幅下降,跌至27%,是由于什么原因導致毛利率波動如此的大?

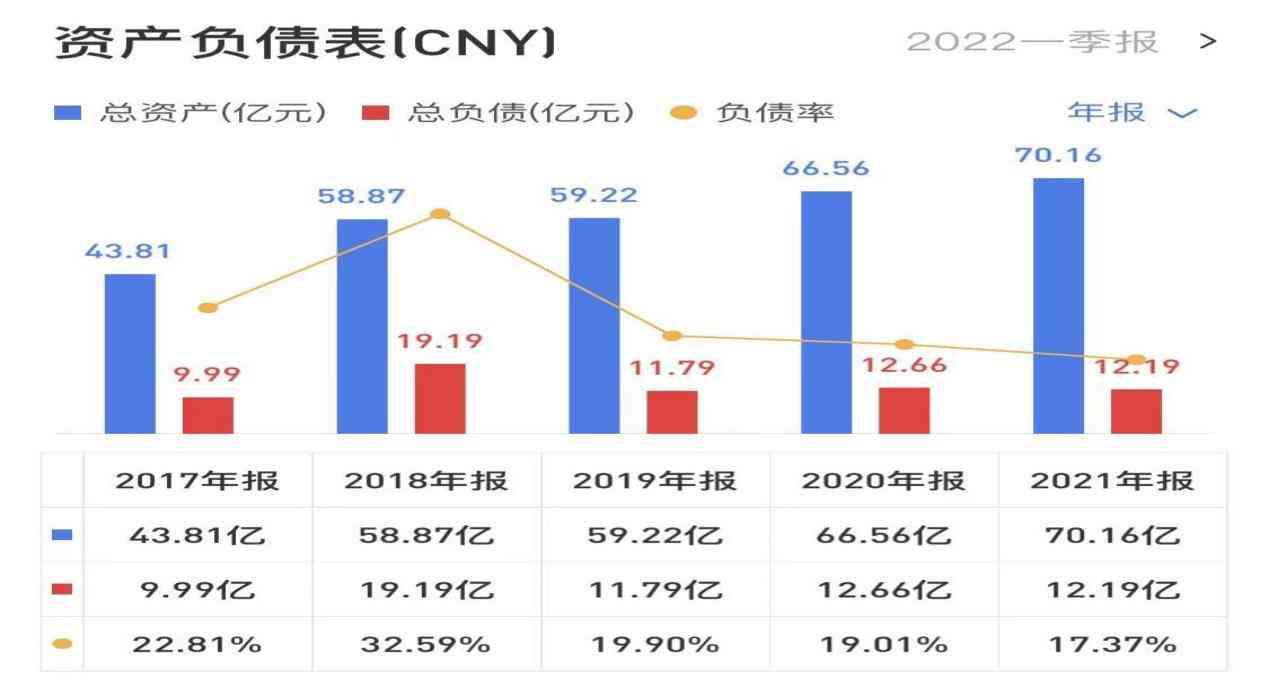

總資產增加了4億,負債略微減少,整體負債率沒有太大變化。

凈利潤增長也比較優秀,除了2020年的疫情嚴重影響以外,別的增長相對比較良好。

是什么原因導致2021年營業收入同比大幅增長,但是凈利潤跟總資產也沒有大幅增長?

營業收入大幅增長的情況下,營業利潤倒是正常的增長。

2021年經營性現金流直接拉垮,2017~2020年凈利潤累計為34億,經營現金流累計為28.81億。投資現金流累計2017~2020年為18.34億

二、分季度主要財務指標

第三、四季度是旺季,回款力度一般,基本都是到年底才一波回款,佘數周期比較長。

三、報告期內公司所處的行業情況

周大生是農村包圍城市的策略,下沉三四線來占渠道。

四、報告期內公司從事的主要業務

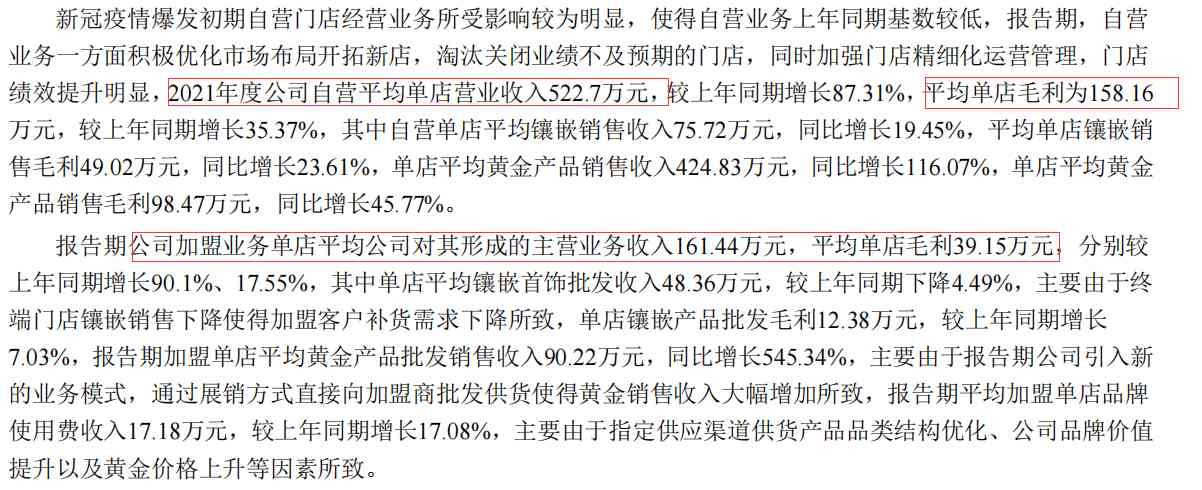

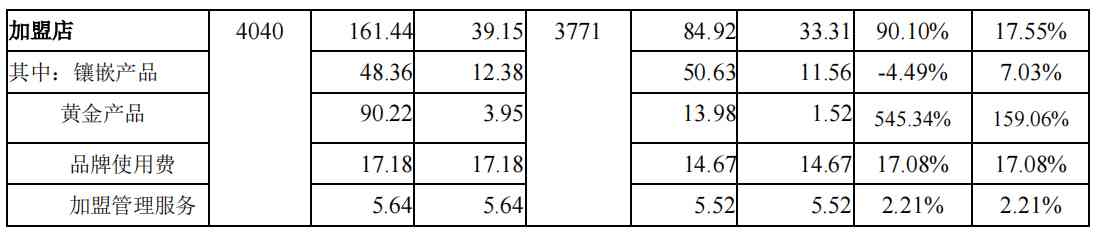

加盟占大頭。自己負責采購原料,生產是外包的

加盟商跟供應商自己去結算,周大生從中收點品牌使用費。

這個政策是不是就是導致營業收入大幅增加,但有沒收到什么錢的原因?

加盟業務是大頭。

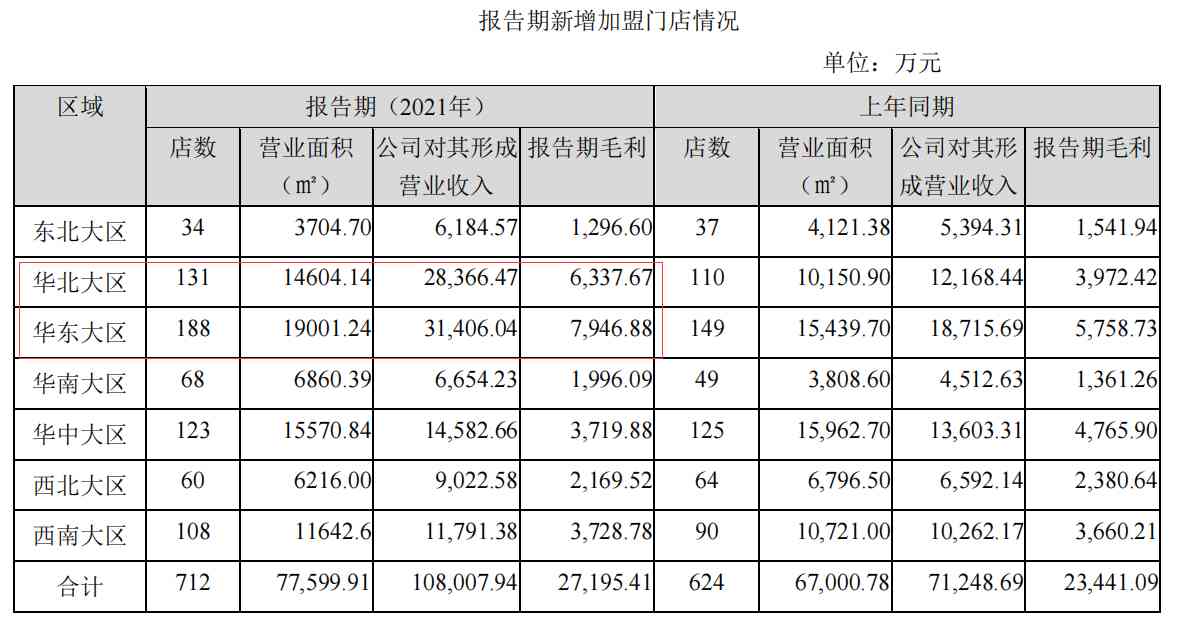

五、門店變化

居然華北和華東才是周大生的主戰場,華南大媽居然這么弱,是因為這些地方是香港品牌周大生、周生生、六福珠寶這些的大本營嗎?

六、報告期績效分析

一家店品牌使用費加管理費22萬,加盟商單單這塊利潤就為8.8億。

七、采購情況

黃金同比大幅增加。

八、營業收入構成

去年黃金還不夠鑲嵌首飾來,今年素金首飾瘋長。

素金的毛利只有10%,鑲嵌也就30%不到,線下的毛利居然比線上的還高。

九、凈現金流說明

十、資產構成的重大變動情況

十一、高管情況

這個財務總監的崗位用這個學歷的人,這個人應該也沒有拿到高級會計師,也不是主流的證。

十二、財務報表

資產

負債

類現金

12.89

有息負債

0.9

應收賬款

10.99

經營性負債

11.21

經營類資產

28.66

合計

生產類資產

9.79

投資類資產

7.75

所有者權益

57.97

總計

70

總計

70

生產類資產占總資產比重為13.98%,輕資產企業;類現金覆蓋有息負債;應收占總資產比重為15%。

十三、資產變化、所有者權益變化、負債變化

企業的總資產由66.55億增至70.16億,增量為3.61億;所有者權益由53.9億增至57.9億,增量為4億;負債由12.65億增至為12.18億,減少了0.47億。

十四、資產項目、應收賬款、存貨等

從總資產增量為3.61億,我們可以大概拆分幾個增量部分:①應收賬款多5.47億;②存貨多了3.56億;③放貸款多了0.9億;④使用權多了1億;在建多了0.7億,減量部分大頭在以下幾個部分:①貨幣少了3.91億;②其他流動資產(待認證及待抵扣進項稅)少了4.08億。

十五、負債情況

沒有啥負債,就是在不缺錢的情況下還借了1800萬的長期負債。

十六、利潤表:毛利、營利率、凈利潤含金量、費用占毛利潤等

2021

2020

毛利率

27%

41%

降14%

營利率

17%

25%

降8%

凈利潤含金量

16%

134%

回款惡化

費用占毛利潤

32%

61%

費用占比過高

存貨周轉率

2.59

1.2

十七、現金流量表:凈現金流、投入持續性經營開支的資金等

凈現金流量為1.97億,購買固投、無形、長期支付等為1.54億,自由現金流量約為0.43億,今年擴大了給加盟商賒賬的力度,現金流開始惡化,后續看回款力度,如果不行那基本就沒啥手段可能持續增長營收,安全度也不夠了。

十八、凈資產回報率分析:凈利潤率(凈利潤/銷售收入)×總資產周轉率(銷售收入/平均總資產)×杠桿系數(平均總資產/凈資產)

2021

2020

凈資產收益率

21%

20%

凈利潤率

13%

19%

進一步下降

總資產周轉率

1.34

0.81

杠桿系數

1.21

1.23

凈資產收益率能保持平衡,是由于營收擴大。

十九、整體總結、估值

該公司從事“周大生”品牌珠寶首飾的設計、推廣和連鎖經營,是國內最具規模的珠寶品牌運營商之一。“周大生”是全國中高端主流市場鉆石珠寶領先品牌,主要產品包括鉆石鑲嵌首飾、素金首飾。

制作產品的這道工序是外包,自己只負責品牌運營,然后賺加盟費跟管理費。往年都是加盟店跟采供公司自己交易,今年開始由企業自己批發給加盟商,并給予賒賬貸款。讓今年的營業額大幅提升,但基本是素金為主,素金毛利很低,所以利潤也低。

行業競爭較激烈,行業內有老鳳祥、周大福、周生生等,華南地區基本是幾大香港品牌瓜分了,所以周大生雖然是深圳的企業但是大本營在二、三線。感覺這個名字起得就是想跟人家周大生、周生生碰點關系。

整個業務的大頭是加盟店,加盟店的銷量好壞直接影響企業的業績。利空是現在結婚意愿越來越低,年輕人也不太覺得要買很多金器來充場面,利多是現在疫情慢慢地好轉,各地防疫也比較從容,慢慢開始增加銷量。但是可以看到,加盟店出去了品牌使用費和管理費之后,平均每家加盟店是不怎么賺錢的,大概就30來萬,現在還賒賬了這么多,這可能是個隱患。

估值:凈利潤雖然每年保持客觀的增長,但是現金流有點難把握,尤其是今年,未來增長模式基本也是擴店,然后線上。但是金器飾品門檻低,企業眾多,現在香港因為疫情沒有通關,將來通關,一大部分的人又會去香港買金器,所以對未來有點看不清。

5年平均的凈利潤為9.24,給予市盈率25,打個7折,合理估值為161億市值。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com