2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

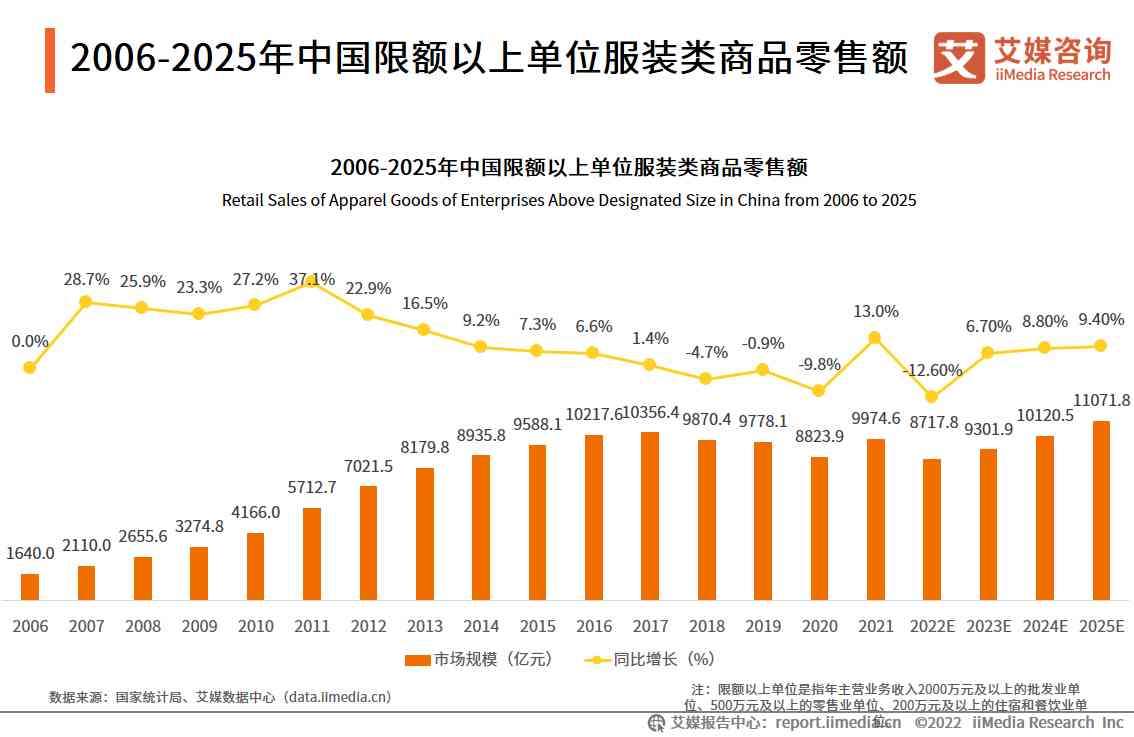

國家統計局數據顯示,2021年中國限額以上單位服裝類商品零售額達9974.6億元,疫情期間,國家出臺促進服裝行業發展的政策和促進消費政策,行業得到明顯改善。中國服飾企業逐漸向高端化、品牌化方向發展,預計2025年達11071.8億元。國貨崛起助推品牌升級,隨著消費者民族自信的增強和年輕一代消費群體崛起,消費者對國潮品牌的認可度有所提升。“Z世代”的成長伴隨中國經濟建設與城鎮化建設的突飛猛進,消費基礎較好,更容易接受“國潮”“國風”,逐漸成為服裝市場的主力消費人群。 (《艾媒咨詢 | 2022-2023年中國服飾行業發展與消費趨勢調查分析報告》完整高清PDF版共88頁,可點擊文章底部報告下載按鈕進行報告下載)

核心觀點

2021年中國限額以上單位服裝類商品零售額達9974.6億元,2025年將達11071.8億元

國家統計局數據顯示,2021年中國限額以上單位服裝類商品零售額達9974.6億元,疫情期間,國家出臺促進服裝行業發展的政策和促進消費政策,行業得到明顯改善。中國服飾企業逐漸向高端化、品牌化方向發展,國民接受度逐漸提升,預計2025年達11071.8億元。

超六成消費者選擇線上消費服飾產品,近七成消費者偏好休閑風服飾

iiMedia Research(艾媒咨詢)數據顯示,2022年服飾消費者線上消費比例為62.0%,線下消費比例為38.0%;服飾消費者偏好類型前三名分別是休閑風、運動范與緊跟當季流行的風格,分別占比為59.5%、45.6%與29.0%。

國潮品牌在服飾領域的影響力與日俱增,“Z世代”崛起逐漸成為服飾消費的主力人群

國貨崛起助推品牌升級,隨著消費者民族自信的增強和年輕一代消費群體崛起,消費者對國潮品牌的認可度有所提升。“Z世代”的成長伴隨中國經濟建設與城鎮化建設的突飛猛進,消費基礎較好,更容易接受“國潮”“國風”,逐漸成為服裝市場的主力消費人群。

以下為報告內容節選:

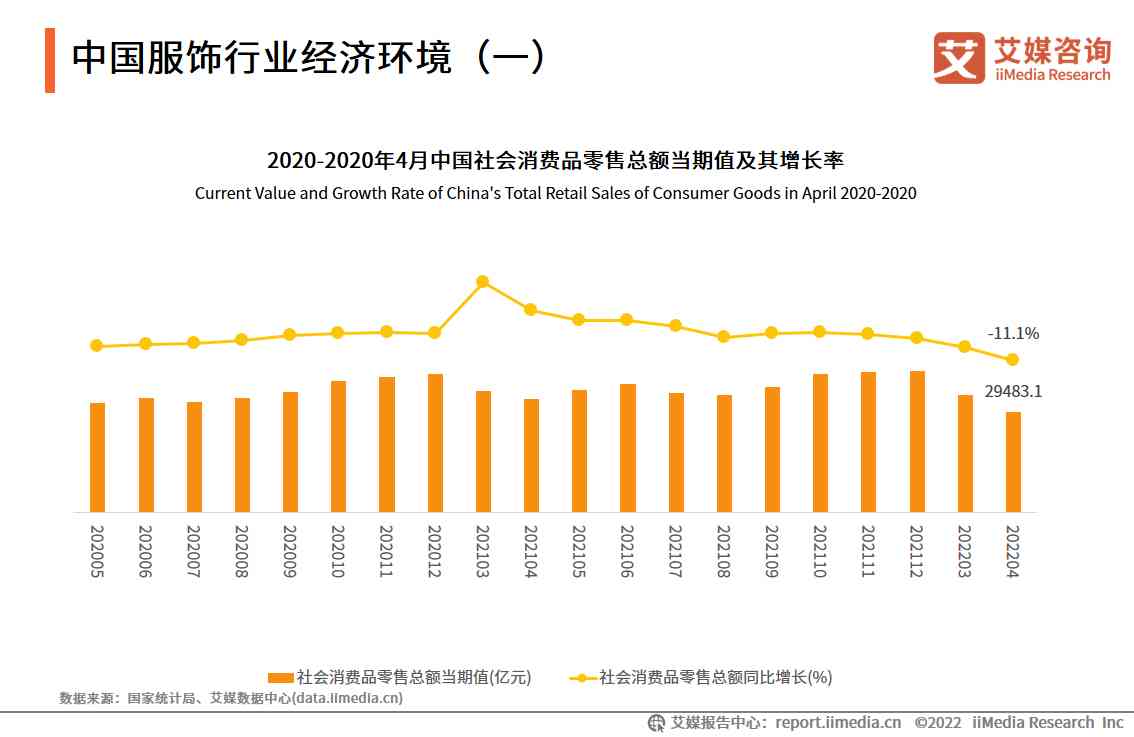

中國服飾行業經濟環境(一)

疫情對社會消費沖擊顯著,2021年下半年疫情防控良好,社會銷售品零售額慢慢上升。2022年3月以來, 國內多地疫情爆發,尤其是上海、深圳等一線城市的線下零售備受沖擊,影響終端銷售。2022年3月、4月消費零售總額呈現下降趨勢。

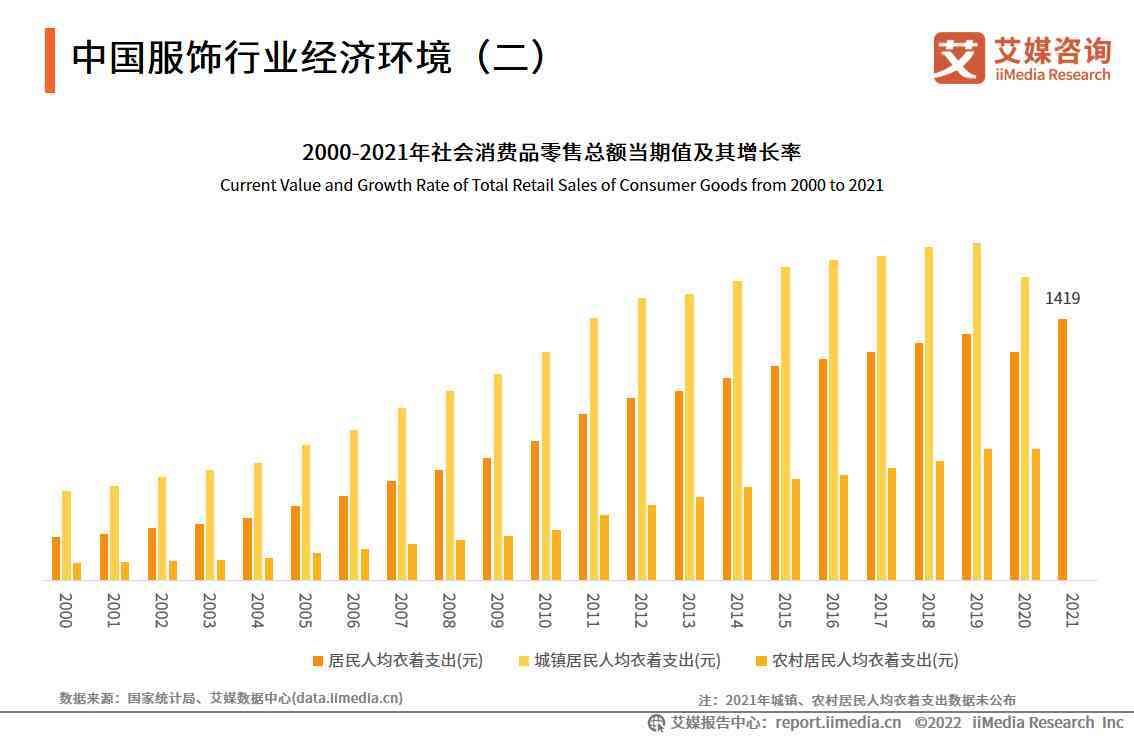

中國服飾行業經濟環境(二)

數據顯示,2021年我國人均衣著消費達1419元,消費金額創新高。艾媒咨詢分析師認為,中國居民消費水平顯著上升,為服飾行業打下良好的發展基礎,且疫情期間消費者的消費需求轉移至線上,緩解了疫情對線下服飾行業消費的沖擊。

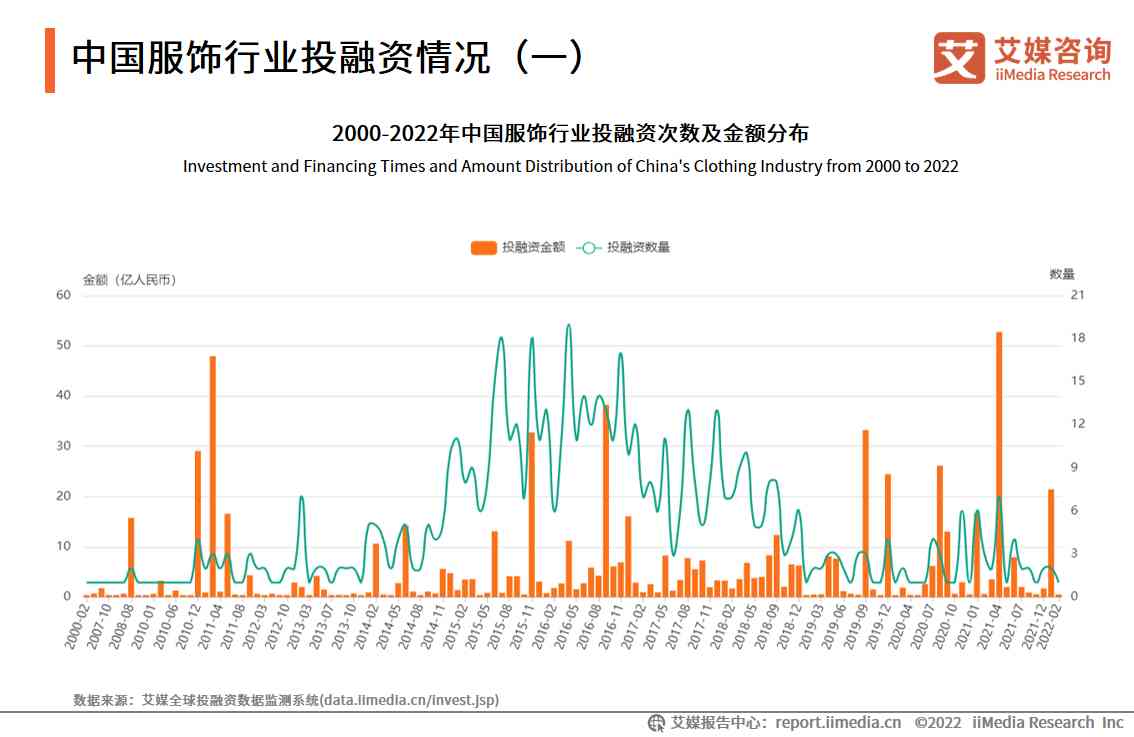

中國服飾行業投融資情況(一)

中國服飾行業投融資事件數自2017年達到頂峰,后面兩年都呈現下降趨勢,2021年市場有所回暖,在5月份投融資事件數增長至19起。

2006-2025年中國限額以上單位服裝類商品零售額

調研數據顯示,2021年中國限額以上單位服裝類商品零售額達9974.6億元,2020年受疫情影響,《紡織業“十四五”發展綱要》等一些促進服裝行業發展消費的政策,為企業線上銷售鋪平了道路,2021年,服裝市場的銷售情況得到明顯改善。未來,中國服飾企業向高端化、品牌化方向發展,國民接受度進一步提升,預計2025年達11071.8億元。

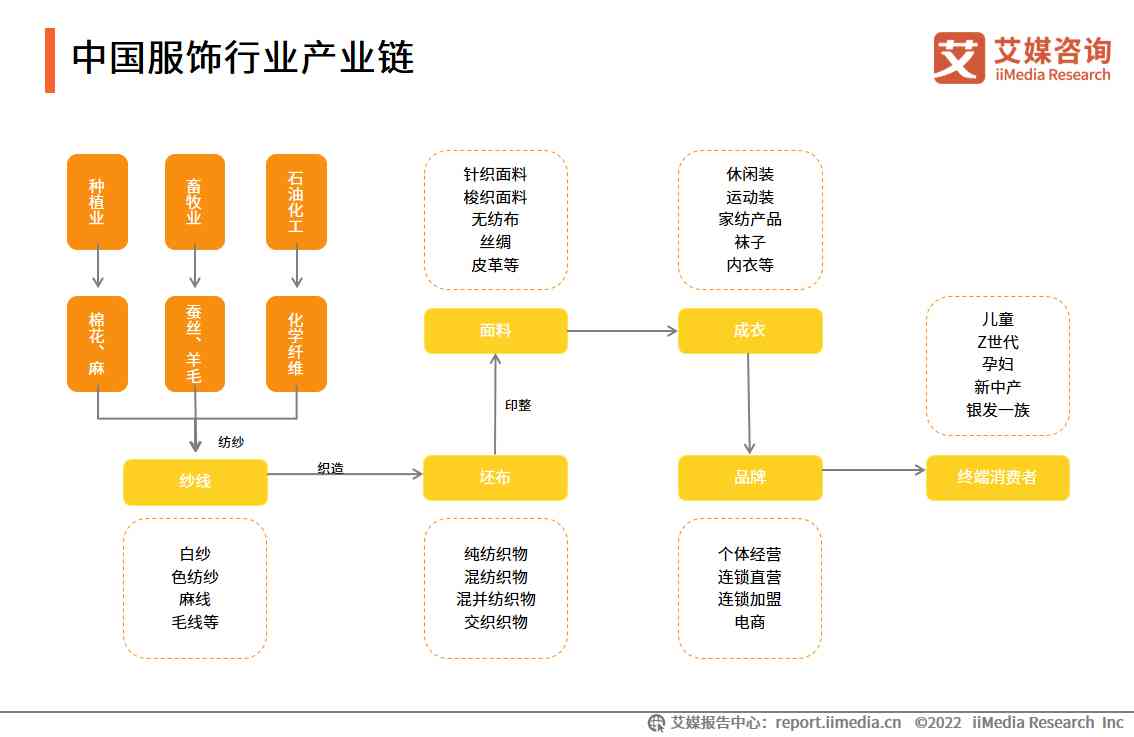

中國服飾行業產業鏈

中國服裝產業圖譜

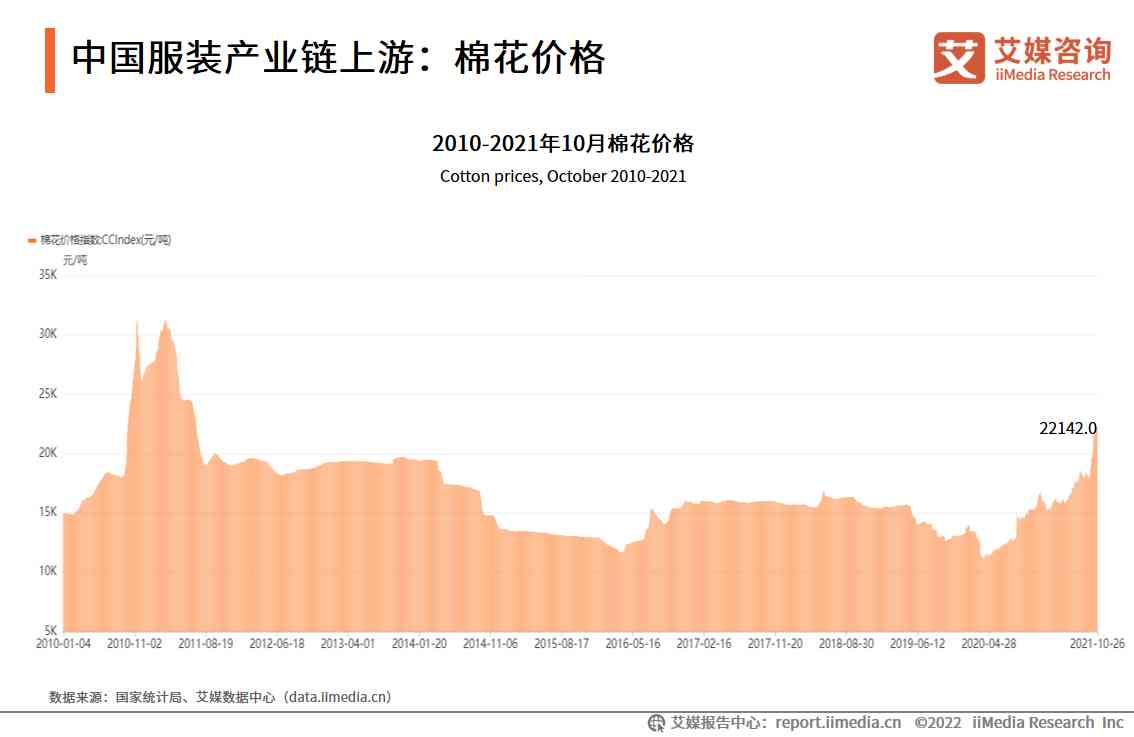

中國服裝產業鏈上游:棉花價格

數據顯示,2021年10月棉花價格為22142.0元/噸。受全國各地疫情影響,多地貨運受阻,下游需求整體承壓,純棉紗線類產品價格下降,銷售虧損增多,對棉花原料的采購多以剛需為主。

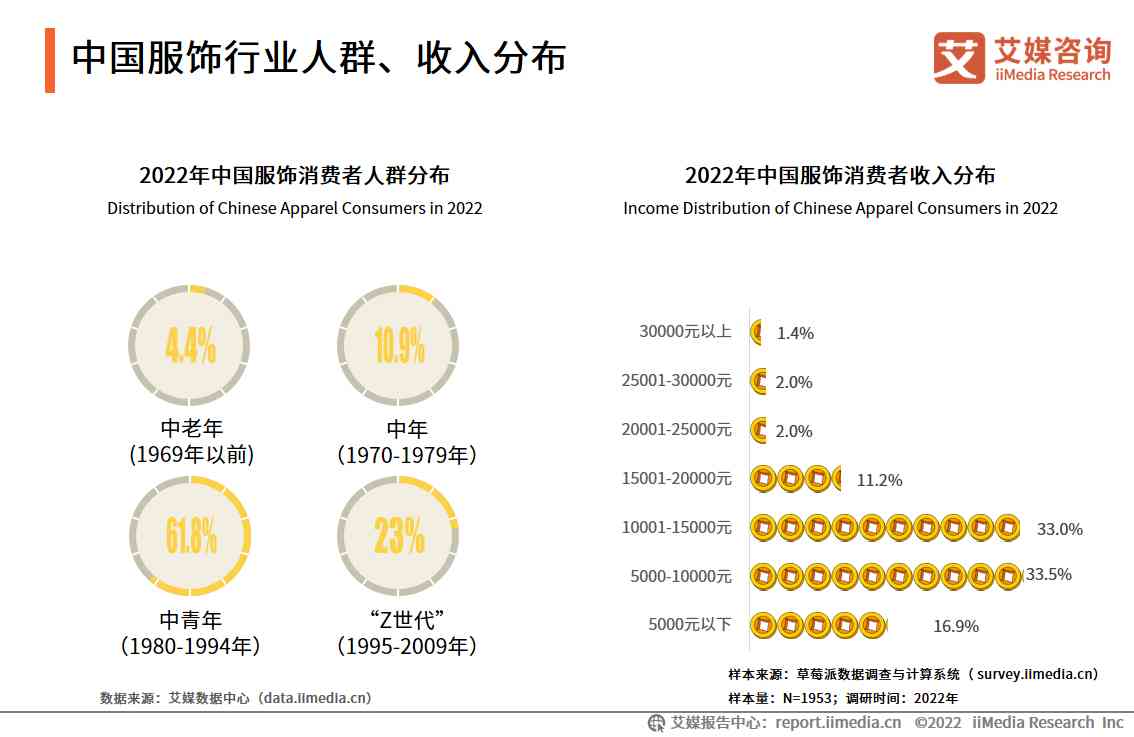

中國服飾行業人群、收入分布

調研數據顯示,中國服飾行業消費者主要由中青年與“Z世代”人群組成,合計共占84.8%;消費者收入主要集中在5000-10000元與10001-15000元區間,兩部分占到消費人群的66.5%。

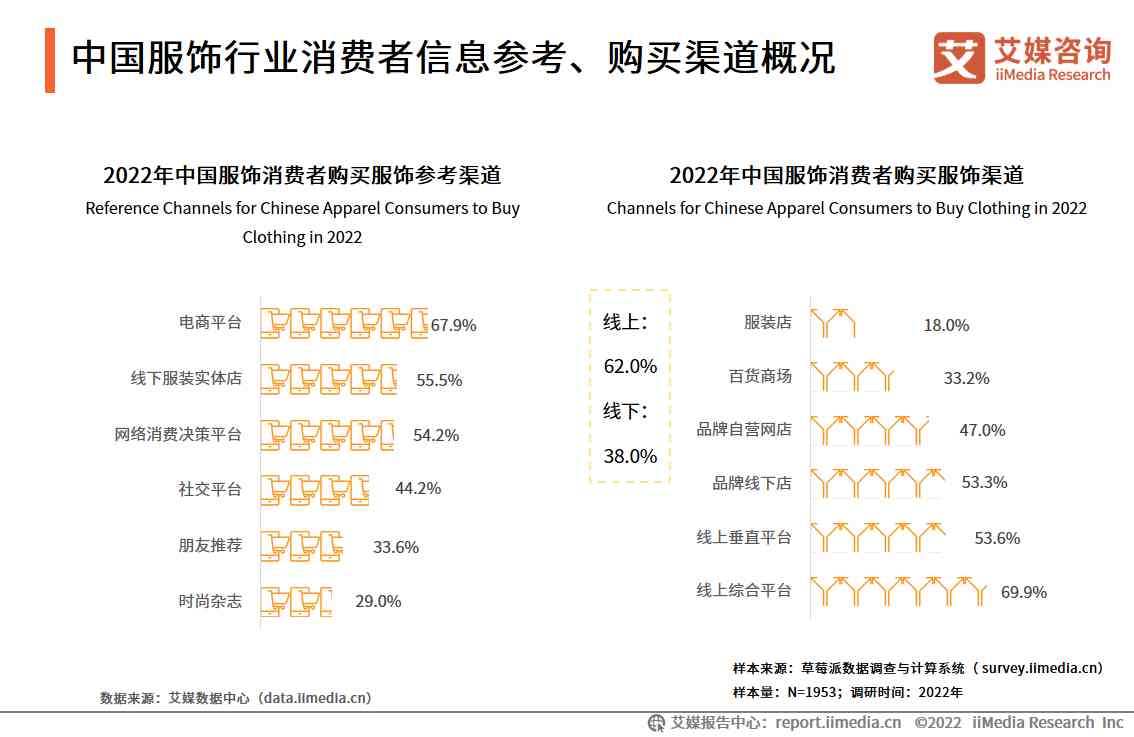

中國服飾行業消費者信息參考、購買渠道概況

調研數據顯示,中國消費者從電商平臺(67.9%)購買服飾的比重最大,線下服飾實體店(55.5%)次之。艾媒咨詢分析師認為,生活節奏加快、網上購物方便快捷是消費者選擇線上購買服飾的原因,且疫情期間消費者線下購物需求轉移至線上購物,線上逐漸成為消費者購物主要渠道。

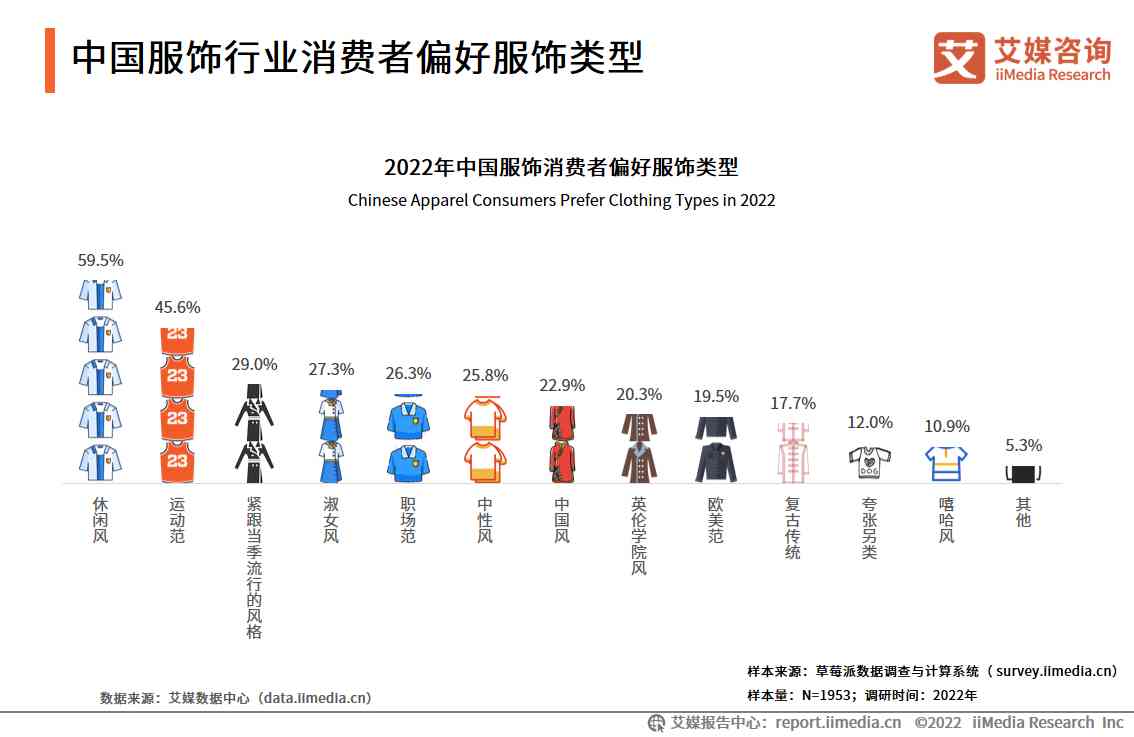

中國服飾行業消費者偏好服飾類型

調研數據顯示,中國服飾行業消費者購買服飾時,選擇服飾類型偏好前三名分別是:休閑風、運動范與緊跟當季流行的風格,分別占比為:59.5%、45.6%與29.0%。艾媒咨詢分析師認為,休閑裝穿著比較舒適,給到消費者輕松自在的感覺,更受消費者歡迎。

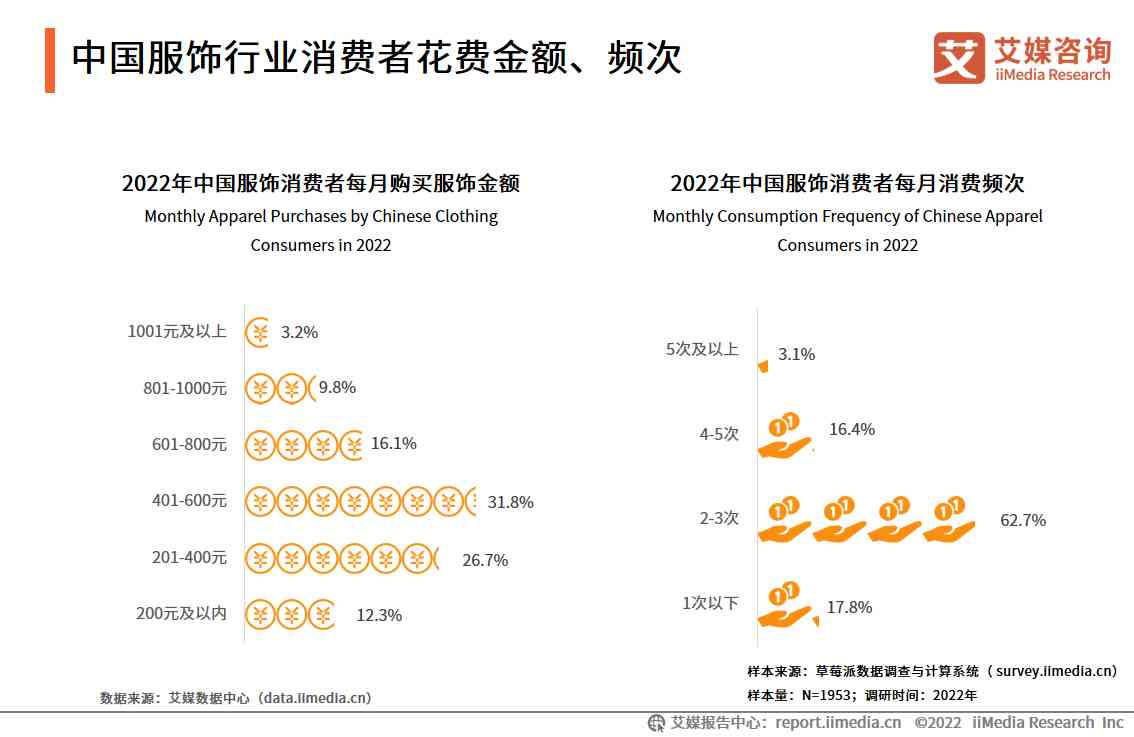

中國服飾行業消費者花費金額、頻次

調研數據顯示,中國服飾消費者每月購買金額主要分布在201-600元,人數占比達到58.5%;每月購買頻次主要分布在2-3次,人數占比達到62.7%。艾媒咨詢分析師認為,中國服飾行業消費者的消費能力強勁,愿意在服飾上進行消費。

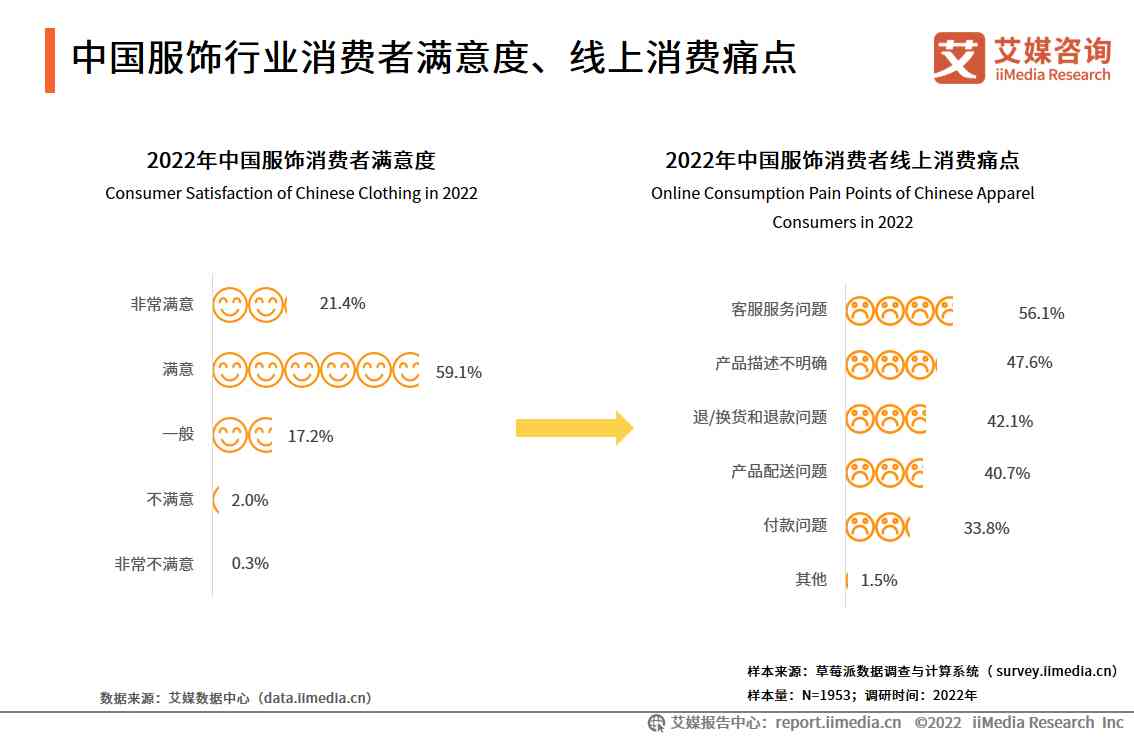

中國服飾行業消費者滿意度、線上消費痛點

調研數據顯示,中國服飾行業消費者評分在滿意以上的占80.5%;消費者線上消的費痛點前三名分別是:客服服務(56.1%)、產品描述(47.6%)與退/換貨和退款(42.1%)。

艾媒咨詢分析師認為,中國消費者對服飾行業的滿意度較高,但還是需要在服務與售后上進行改進。

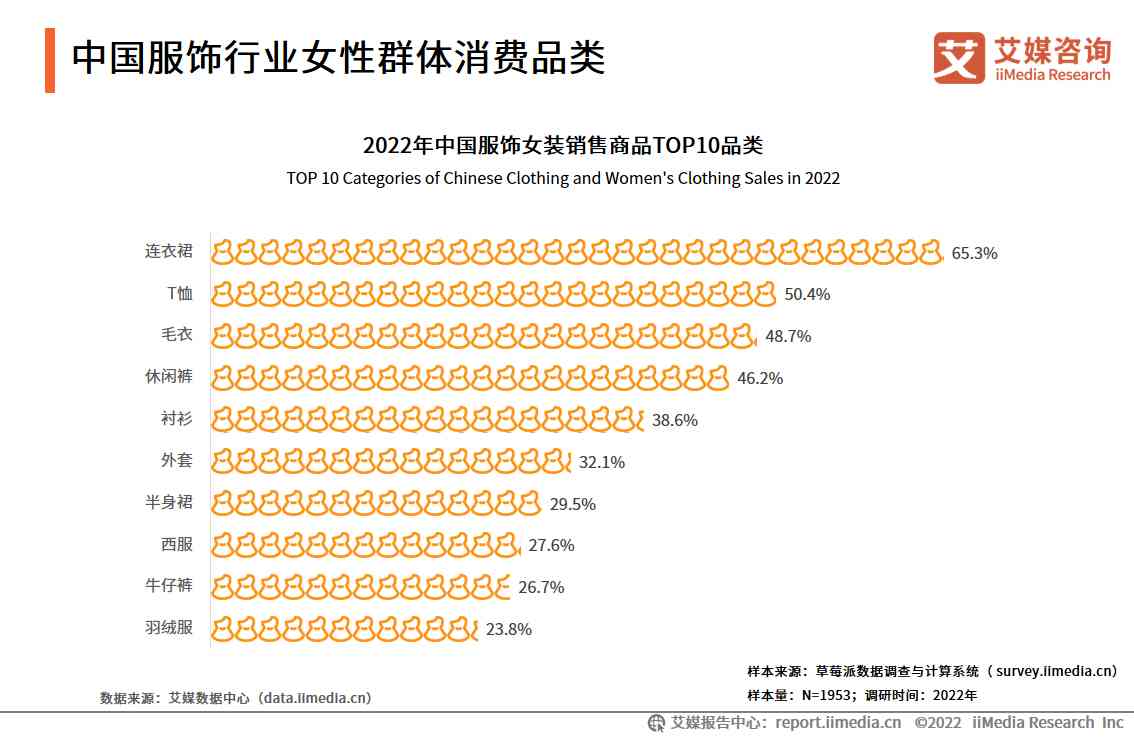

中國服飾行業女性群體消費品類

調研數據顯示,中國服飾女性消費者購買品類前三名分別是:連衣裙、T恤與毛衣;分別占比為:65.3%、50.4%與48.7%。艾媒咨詢分析師認為,連衣裙是女性最愛品類,供應商可以在此類型增加投入,以迎合女性消費偏好。

中國服飾行業女性消費者購買金額、頻次

調研數據顯示,中國服飾女性消費者每月購買金額集中于201-600元,201-400元占24.3%、401-600元占31.7%;每月消費頻次集中于2-3次,占比64.2%。

艾媒咨詢分析師認為,女性在服飾上消費比男性更多,供應商應該在女性服飾上投入更多資源,推出更多具備吸引力的單品。

中國服飾行業女性消費者購買金額、頻次變化

調研數據顯示,中國服飾女性消費金額同比上年增加的占比為38.4%、不變為47.3%;消費頻次同比上年增加的占比為36.5%、不變為47.5%。

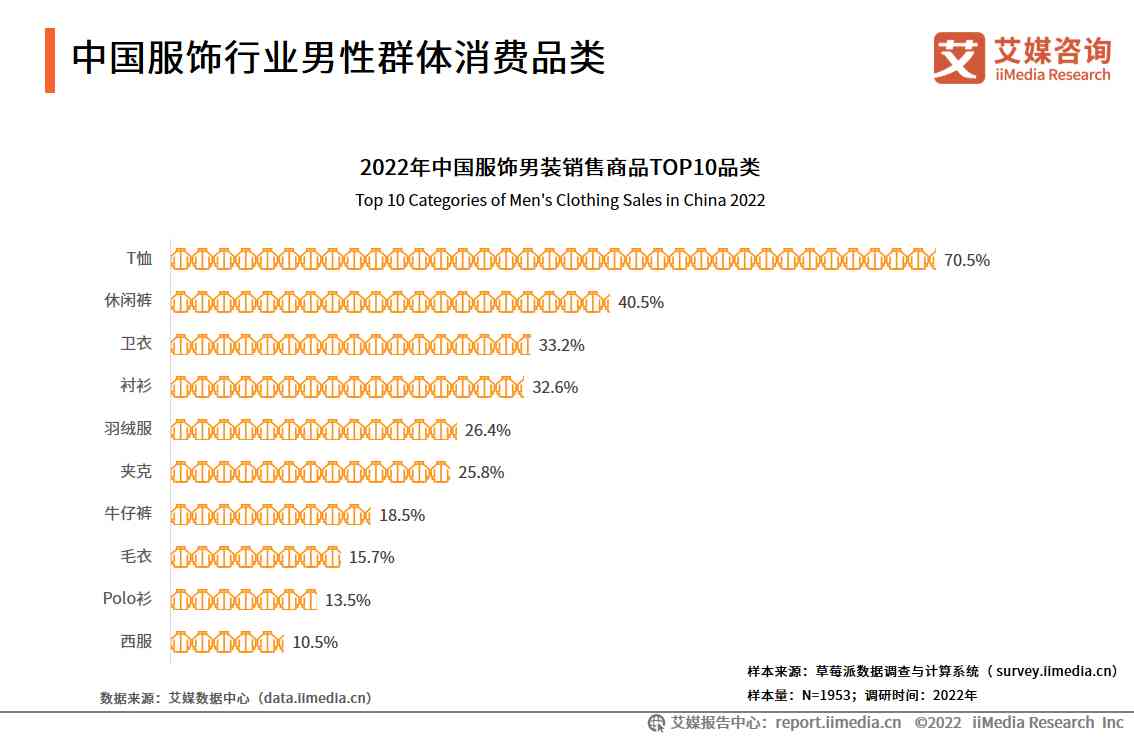

中國服飾行業男性群體消費品類

調研數據顯示,中國服飾男性消費者購買品類前三名分別是:T恤、休閑褲與衛衣;分別占比為:70.5%、40.5%與33.2%。艾媒咨詢分析師認為,T恤是男性最愛的品類,且超過第二名30%,供應商應該重視男性T恤這一品類,更好地迎合男性市場。

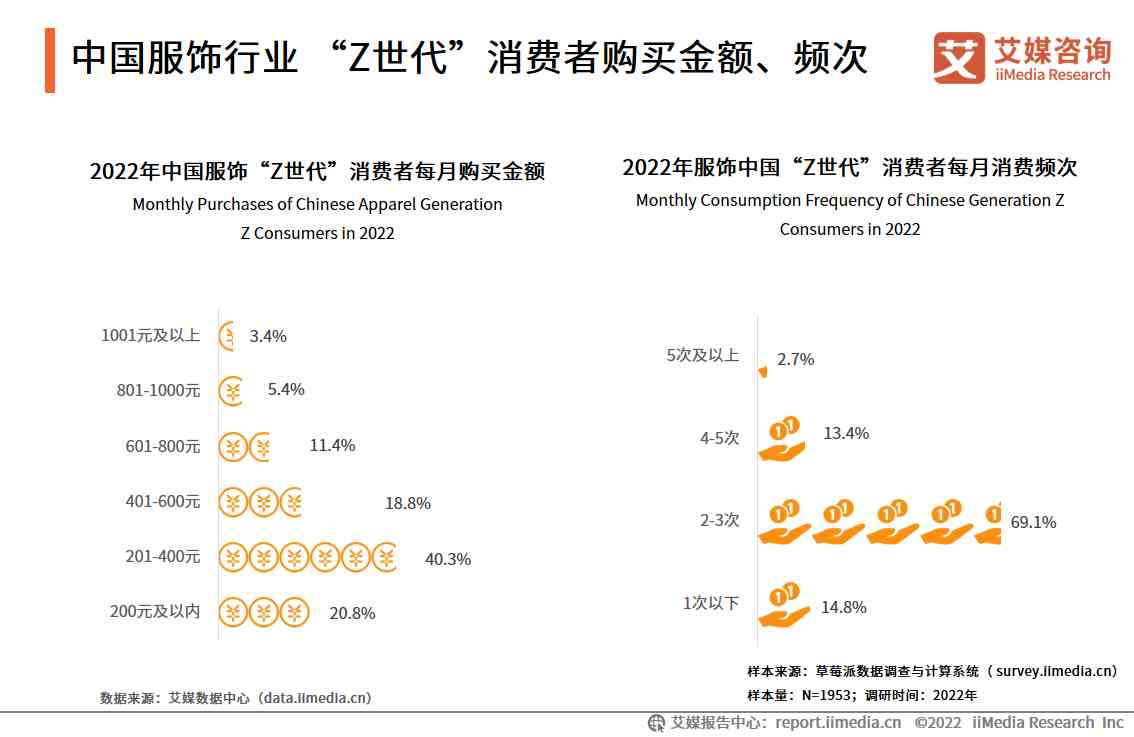

中國服飾行業 “Z世代”消費者購買金額、頻次

調研數據顯示,中國服飾 “Z世代”消費者每月購買金額集中于400元以內,200元以內占20.8%、201-400元占40.3%;每月消費頻次集中于2-3次,占比69.1%。

艾媒咨詢分析師認為,“Z世代”消費者的消費能力暫時較弱,但隨著時間推移,把握“Z世代”消費偏好的供應商在未來有望占據更多市場份額。

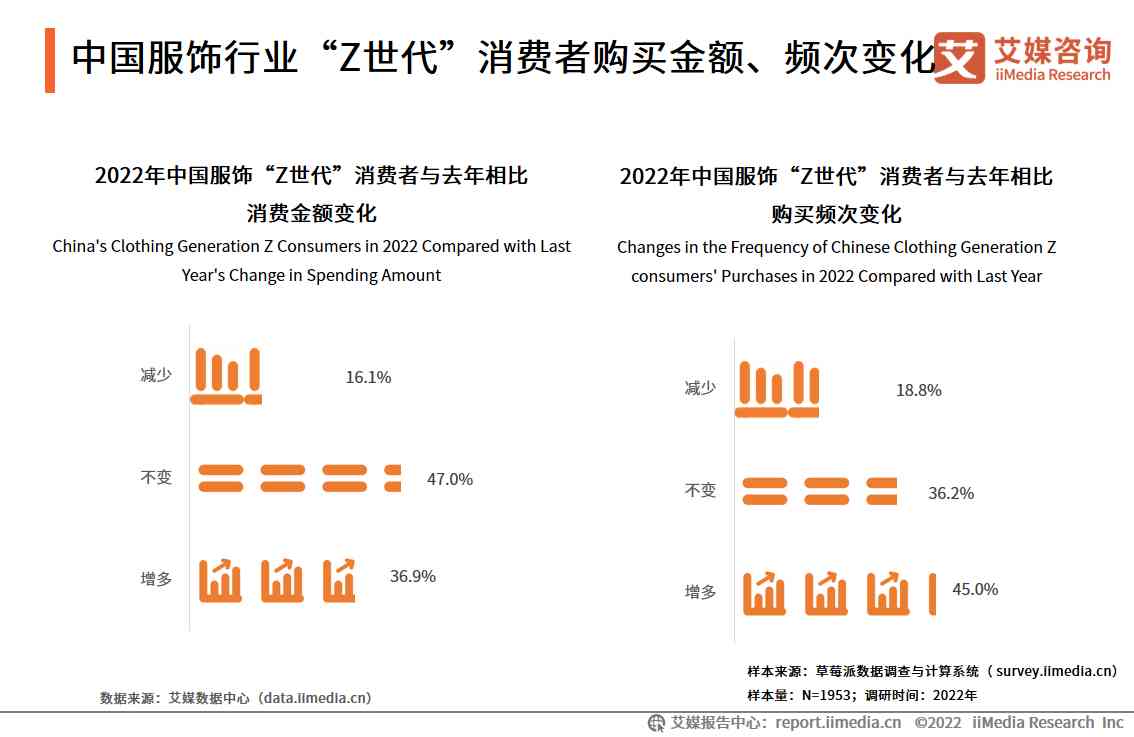

中國服飾行業“Z世代”消費者購買金額、頻次變化

調研數據顯示,中國服飾 “Z世代”消費金額同比上年增加的占比為36.9%、不變為47.0%;消費頻次同比上年增加的占比為45.0%、不變為36.2%。

2022-2023年中國服飾行業發展趨勢(一)

企業線上線下渠道融合

相比實體店,電商需要巨額的推廣費用,還有諸如網站運營費用、人工費用等等,這些費用加起來不亞于開設實體店的費用,甚至很多地區的商場租金正在逐漸下降。尤其疫情期間,消費者需求轉移至線上消費,減緩了線下消費帶來的損失。調研數據顯示,中國消費者從電商平臺(67.9%)購買服飾的比重最大,線下服飾實體店(55.5%)次之。

企業數字化程度加深

當前服裝企業數字化轉型正驅動生產方式、商業模式和企業組織方式發生深刻變革,疫情催生了新業態、新模式快速發展,加速了企業的數字化步伐。服裝企業積極推進數字化轉型,制造端通過智能改造、單件流水、柔性化生產等升級供應鏈體系,設計端通過創新潮流的產品設計驅動消費者需求增長,消費端則通過建立消費者數據平臺,打通線上線下銷售數據,精準定位目標人群。

2022-2023年中國服飾行業發展趨勢(二)

國潮品牌在服飾領域影響力與日俱增

國貨崛起助推品牌升級,隨著消費者民族自信的增強和年輕一代消費群體崛起,消費者對國潮品牌認可度有所提升。當前國潮在多個消費領域興起,例如服飾、內衣、漢服等,國潮產品往往有著獨特的“中國風”潮流設計風格,自帶中國傳統文化IP屬性,國潮品牌的創新創意吸引了大批的新生代消費者。

“Z世代”崛起,逐漸成為服飾消費的主力人群

隨著我國居民人均可支配收入、城鎮人口占比的逐年上漲,“Z世代”中有更高比例的人口生活在城市之中,物質條件較優秀的“Z世代”群體品牌消費能力更強、價值更高、粘度更強,是新品牌挖掘、嘗鮮、傳播、“出圈” 的主力軍。

本文部分數據及圖片內容節選自艾媒研究院發布的《艾媒咨詢 | 2022-2023年中國服飾行業發展與消費趨勢調查分析報告》,查看高清完整報告及更多相關行業數據可登陸下方鏈接:

艾媒咨詢|2022-2023年中國服飾行業發展與消費趨勢調查分析報告-紡織服裝行業研究報告-艾媒報告中心

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com