2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

化妝品品牌商在發展早期、規模較小、資金實力較弱背景下通常選擇外包生產,在規模逐步壯大、資金實力較為充裕情況下,多數品牌商選擇自建產能,有利于保護自身配方,有利于配合終端營銷打造爆款、防止競爭對手跟風模仿,有利于及時掌控生產進度、快速影響市場需求。因此通常較大規模的品牌商均有較強的自主生產能力。因此行業的代工需求主要來自于小品牌,以及大品牌的部分外包。

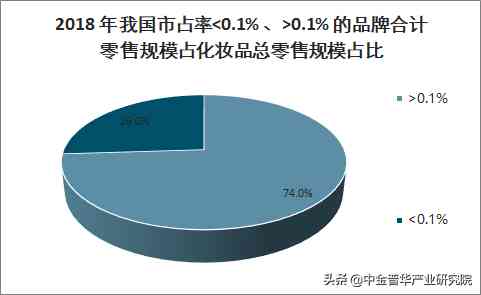

當前我國大量小品牌營收規模在 5 億元以下、對應終端零售規模在 15 億元以下(出貨折扣約為 3 折),18 年在我國化妝品市占率不足 0.1%。我們以此為界限,假設市占率不足 0.1%的品牌完全采用外包生產模式,市占率在0.1%以上的品牌外包比例分為三種假設情形:外包占比 50%/30%/10%,結合 18 年市占率不足 0.1%的品牌、超過 0.1%的品牌合計市占率分別為25.9%、74.1%,可以推算出三種假設情形下,我國化妝品外包生產(代加工生產)占總產值的比重分別為 62.95%、48.13%、33.31%,對應市場規模分別為 258 億元、197 億元、136 億元。

2018 年我國市占率<0.1% 、>0.1% 的品牌合計零售規模占化妝品總零售規模占比

數據來源:公開資料整理

我國化妝品加工行業伴隨著我國化妝品行業的成長。我國化妝品行業從 90年代到 2000 年、再到近年經歷了從個護到護膚品、再到美妝的升級,對應的我國化妝加工行業先后經歷了個護加工到護膚品加工、再到美妝加工等細分發展機遇。

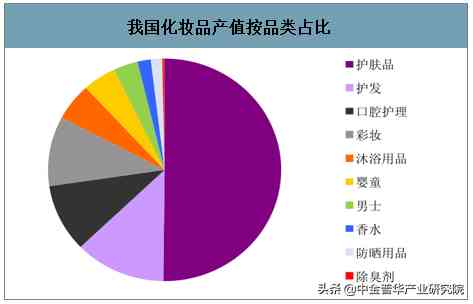

2018 年我國化妝品終端零售額為 4102 億元,按照化妝品產品通常的 10 倍加價倍率。2018 年我國化妝品生產產值(自產+代工)410 億元、2004~2018 年年均復合增速為 10.56%。分品類來看,我國化妝品產值占比較大的為護膚品、18 年占比約 50%。

我國化妝品產值按品類占比

數據來源:公開資料整理

04~18 年我國美妝、個護生產產值年均復合增速為 12.57%,7.16%,美妝中的護膚、彩妝同期生產產值年均復合增速為 12.56%、12.63%。

護膚中面部護理為.大細分品類,其中面膜增速最高,04~18 年生產產值年均復合增速為 19.51%。

我國化妝品細分品類市場規模復合增速(%)

數據來源:公開資料整理

我國護膚品細分品類市場規模復合增速(%)

數據來源:公開資料整理

品牌商自主生產有保護產品配方、產品具有差異化等優勢,外包生產有規模效應、減低生產成本等優點。因此大品牌通常以自主生產為主,部分非主力產品進行外包,而小品牌由于資金實力有限、自建產能成本較高, 傾向于外包生產。因此化妝品代加工行業的發展動力來自于小品牌的持續涌現與繁榮、不斷的外包需求。

一、格局

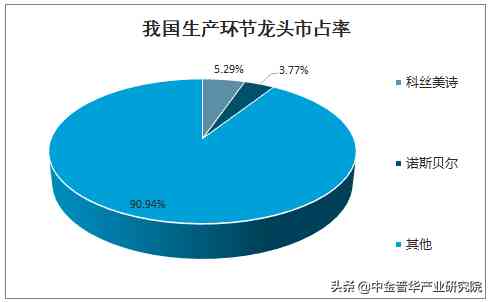

經過近 30 年的發展,當前我國化妝品生產環節集中度仍較低,且多數本土化妝品加工商聚焦在單一領域競爭,尚未像國際生產巨頭一樣多品類發展。

我國生產環節龍頭市占率

數據來源:公開資料整理

當前我國本土生產商由于發展時間較短,產品結構較單一、服務本土品牌為主,研發實力較弱、總體產品質量待提升、缺乏核心競爭力主要通過低價競爭。

而國際代工廠具有成熟的研發技術與生產管理經驗,代工的品類橫跨個護及美妝、品類豐富但代工價格相對較高,合作客戶有國際品牌等優質客戶,其優質的產品特性也吸引我國本土品牌與其合作。

二、發展前景

中金普華產業研究院數據顯示:我國化妝品行業獲益消費升級實現快速發展,并且近年在高端化趨勢、彩妝消費升級等助力下,提速增長。預計2018~2023 年我國化妝品行業市場規模年均復合增速為 8.86%。

我國化妝品行業市場規模及增速

數據來源:公開資料整理

我國面膜行業市場規模及增速

數據來源:公開資料整理

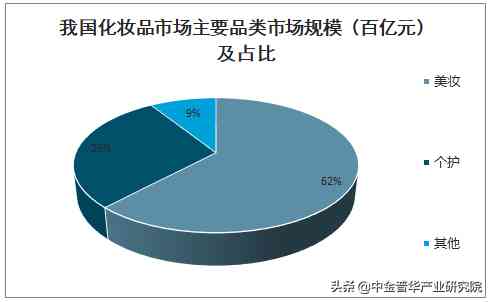

我國化妝品市場主要品類市場規模(百億元)及占比

數據來源:公開資料整理

下游的需求增長帶動品牌的發展,進而拉動品牌的外包生產,尤其是小品牌在發展初期需依托外包生產。當前化妝品行業仍處于藍海市場,行業集中度有待提升,尤其是電商渠道的興起為小品牌的培育和成長提供了機遇。

2019 年部分品牌銷售規模突破 10 億元、開始轉向自主生產(自主生產后多數品牌產品開發速度提升、化妝品備案數量增多),也有部分品牌繼續采用委托生產模式。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com