2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

文 | 金衛

周大福、周生生、周大生,讓人傻傻分不清,黃金珠寶行業,似乎是周姓的天下。

如今,又一家周姓品牌珠寶要IPO了。

2月28日,周六福披露招股書,擬登陸深交所主板,中信建投證券擔任保薦人。

這不是周六福次沖擊上市。早在2019年5月,周六福首次遞表深交所主板,但因受聘的會計師事務所正中珠江被證監會立案調查,IPO審查被中止。

2020年9月,周六福再度遞交上市申請材料,然而在2020年10月召開的第十八屆發審委第154次會議上被否。

2022年7月,周六福再次披露招股書,申報深交所主板上市,上市未有進展,這次注冊制落地,周六福第三次沖刺A股上市申報平移至深交所。也就是說,為了上市,周大福等了4年,至少三次沖擊IPO了。

2021年周六福的營收達到28億,凈利潤超4億,其中絕大多數由加盟商貢獻,近三年半時間周六福從加盟商處賺了53億,由于像服務費的毛利率高達99%,周六福基本沒有支出成本,即獲得暴利,也引起監管的關注。

招股書稱,周六福集珠寶首飾研發設計、生產加工、連鎖銷售、品牌運營為一體,主要運營“周六福”珠寶品牌。

珠寶世家中,周大福、周生生、周大生的創始人均姓周,目前都已實現上市,其中周大福是這些品牌當中的鼻祖,總市值超過1500億,周大生市值180多億,周生生的市值不到100億。周六福本次IPO擬募資14億,按發行10%的股份計算,市值約為140億。

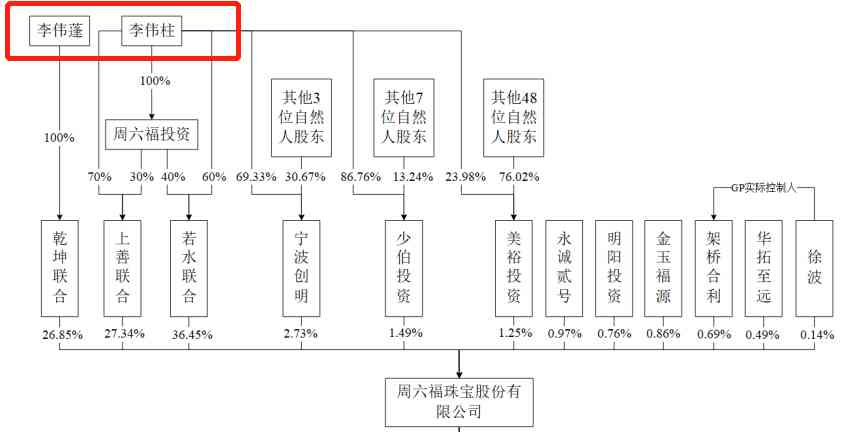

與周大福、周生生、周大生等由“周”姓創始人一手打造的黃金珠寶品牌不同,周六福的實控人是來自廣東潮汕的一對李姓兄弟。

招股書顯示,2004年4月,李偉蓬、陳創金共同出資100萬元設立了周六福有限。2005年3月,陳創金將所持有的50%股權轉讓給了李偉柱。至此,周六福成為李偉蓬和李偉柱兄弟二人的名下資產。

隨后,李氏兄弟二人多次對周六福進行增資擴股,先后引入多名投資者,其中包括多只私募投資基金,但周六福的控制權始終牢牢掌握在李氏兄弟二人的手里。

據招股書,目前李偉柱和李偉蓬合計持有周六福94.11%的股份。

因為創始人既不姓周、也非老字號,因此周六福常被吐槽為“碰瓷”,甚至被稱為“山寨”。

2016年,周六福在中國香港開出了家門店,店鋪位置正對著周大福。有媒體報道稱,新店開業當天請來了劉嘉玲擔任嘉賓。劉嘉玲表示,自己剛開始也以為邀請她的是周大福或者六福珠寶,后來才知道原來是周六福。

另外,周六福還存在夸大的情況。有媒體援引其官網的說法,集團成立于十八世紀初,實力雄厚,信譽卓著,是一家專業制造銷售珠寶首飾的大型企業。這段描述中,周六福試圖將自己打造成擁有300年經歷的老字號。

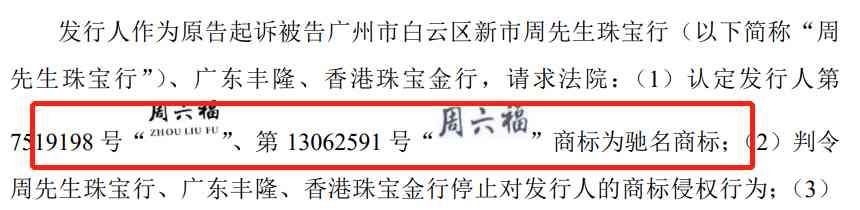

由于與眾多品牌名稱相似,周六福常常陷入商標以及著作權糾紛中。2015年5月,香港周六福珠寶國際集團將周六福送上了法庭,雙方的案子打了多年。招股書披露,周六福集團主要訴周六福商標侵權。

2017年3月,廣東原創動力文化傳播有限公司因周六福與青島李滄區金金藝珠寶店涉嫌生產、銷售帶有“喜羊羊與灰太狼”系列不同形態的吊墜等事宜,將其告上法庭。

眾多的侵權糾紛中,有一個比較知名是“大腕”葛優發起的一紙訴狀稱周六福侵犯其個人肖像權。

根據天眼查數據顯示,目前周六福涉及的647起法律糾紛中,73%為侵害商標糾紛案件,其中多個案件為周六福狀告他人侵權。

此前,發審委在問詢中也提到周六福的商標、品牌保護等問題,要求其說明主要商標的取得及使用情況、多起商標權糾紛的原因等。

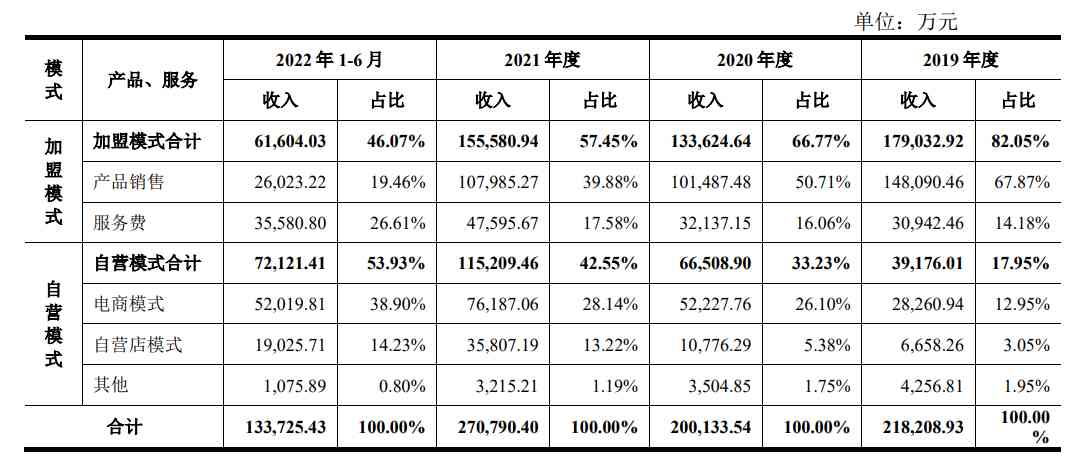

周六福的模式,以加盟為主,收入也主要靠加盟商貢獻。

招股書顯示:截至 2022 年 6 月 30 日,公司擁有加盟店 3798 家、自營店 74 家。根據中國珠寶玉石首飾行業協會稱,周六福連 鎖門店數量以及品牌市場占有率在境內珠寶公司中均排名前五。

目前,周六福依然在加大開店的速度,2020年全年新增 18家自營店、2021年全年新增 30 家自營店、2022 年 1-6 月新增 4 家自營店。

財務方面,2019年至2021年,周六福實現營業收入分別為22.73億元、20.82億元、28.29億元;歸母凈利潤分別為4.03億元、3.86億元、4.29億元。另外,2022年上半年,周六福實現營收13.8億,歸母凈利潤3億。

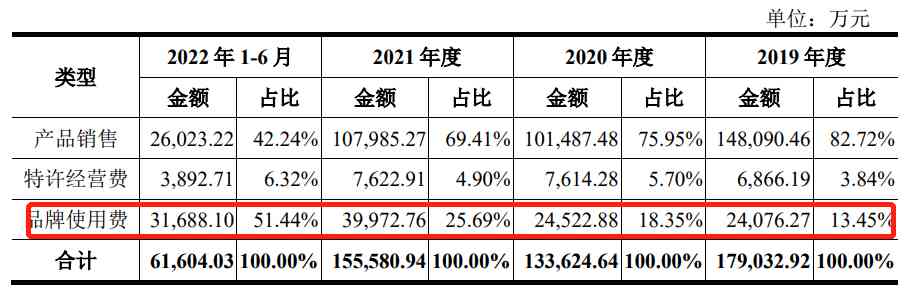

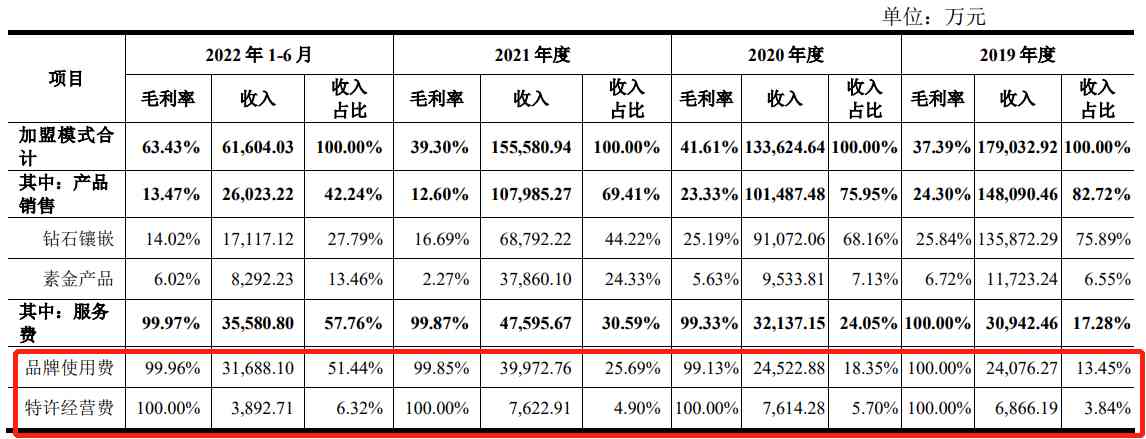

從收入來源看,周六福相當部分的收入來自于加盟商。2019年,加盟商的收入占到周六福的主營業務收的 82%。報告期內,加盟商收入分別為17.9億、13.3億、15.5億、6.2億,三年半從加盟商處賺了53億。

隨著電商業務規模增長、自營店鋪數量擴張,周六福的自營模式下的收入占比不斷提升,2022 年上半年,自營模式占到54%,與加盟收入來源平分秋色。

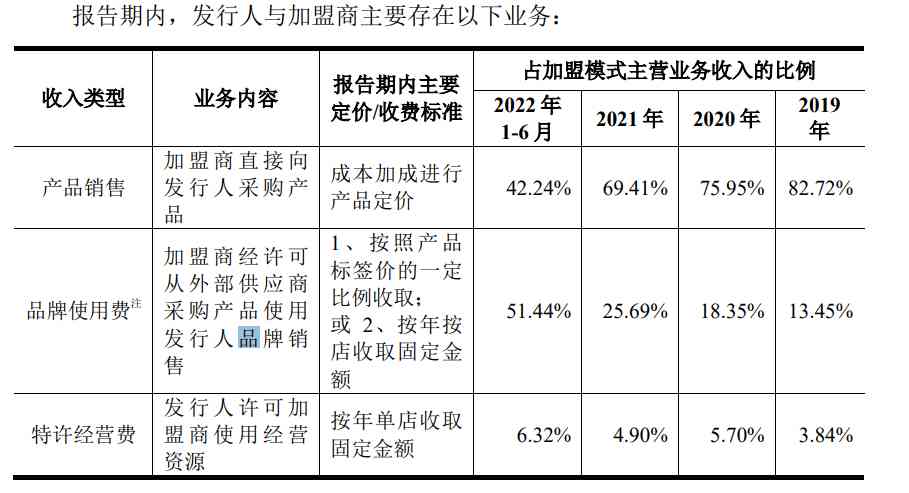

招股書披露,周六福從加盟商處的收入主要有三部分:產品銷售、品牌使用費、特許經營費。前兩年,周六福向加盟商收取服務費(包含特許經營費和品牌使用費)所占比重不到30%,但到了2022年,這塊的收入占比達到57%。

對于不同產品的采購,加盟商需要向周六福繳納不同標準的品牌使用費。其中,針對素金產品,加盟商新店開店需要上繳5.5萬-8萬元的費用,此后每年收取4萬-6萬元的服務費 。針對鉆石產品,加盟商新店需要繳納10萬-24萬元品牌使用費,此后每年上繳6萬-1 6萬元; 特許經營店鋪中,新店加盟需要繳納3萬元費用,此后每年上繳1萬-3萬元。

周六福稱,加盟商自授權供應商處購買產品并在公司入網后使用公司品牌進行銷售,公司基于“周六福”的品牌價值,向加盟商收取的費用。” 此前,在周六福IPO過程中,加盟模式成為監管問詢的焦點,一方面加盟收入占比較高,另一方面,對加盟商所收取的費用較高。

周六福向加盟商收取的服務費,可謂一項暴利收入。招股書顯示,2019-2022年上半年,加盟模式下,周六福服務費的收入分別為3.09億、3.21億、4.76億、3.56億,占總收入比例分別為17.28%、24.05%、30.59%、57.76%,比重逐年遞增,三年半從加盟商收取的服務費達到14.6億。

而服務費的毛利率分別為100.00%、99.33%、99.87%、99.97%,其中像特許經營費的毛利率均100%,這相當于是一本萬利的生意,“中間商”周六福沒有任何成本支出,即可以獲得14.6億收入。

此前,證監會要求周六福詳細披露加盟模式下品牌使用費收入占比高、毛利率接近100%的原因及合理性;同時分析不同業務模式、相同銷售模式下毛利率差異的原因及合理性。

周六福解釋稱,由于品牌方通過品牌影響力、口碑等方式能夠給加盟商帶來客戶資源,因此特許經營模式下收取特許經營費或品牌使用費為通常的盈利模式。

不過,從公司的費用支出來看,周六福在廣告推廣方面的費用并不多。報告期各期,公司銷 售費用分別為 2.57億、2.33億、3.26億, 1.84億,占營收比重10%左右,其中廣告宣傳及推廣費用在6000萬左右。

周六福的加盟店在大江南北遍地開花,由此帶來的經營亂象也一并浮出水面。其中,周六福產品質量屢次暴雷,成為消費者詬病的焦點。

公開報道顯示,2017年至2022年間,周六福曾累計7次登上質檢黑榜,遭到上海市市場監督管理局、遼寧省市場監督管理局以及山西省工商行政管理局等不同省市部門通報。

在黑貓投訴上,與周六福相關的投訴超過500多條,問題涉及產品質量差、誘導消費、虛假宣傳等多個方面。

周六福在招股書中表示,加盟模式下經營管理的主導權由加盟商自行把控,不排除加盟商因自身利益考量違規經營的風險。另外,若加盟商自主撤店或轉為投資其它珠寶品牌,而公司又無法對空缺的渠道進行及時、有效的招商和調整,則公司收入將面臨增長放緩甚至下降的風險。

值得一提的是,周六福的存貨較高,存貨賬面價值分別為 8.43億、11.07億元、 12.46億、 13.91億,占總資產比例分別為 60.38%、67.17%、 61.35%和 59.01%,存貨絕對金額規模較大,同時在總資產中占比亦較高。

周六福坦言,公司存貨主要為鉆石鑲嵌、素金首飾,且其價值容易受黃金、鉑金及鉆石原料的市場價格波動而變動,因此其存在性和減值風險較大。未來若主要原材料價格大幅下跌,公司將面臨因計提存貨跌價準備導致利潤下降的風險。

本次IPO,周六福計劃募集資金14億元,用于營銷網絡擴建、電商平臺升級、品牌營銷及門店綜合能力提升和補充流動資金。

對于周六福IPO情況,我們將進一步關注。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com