2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

說了很久的養老儲蓄終于在11月20日正式啟動,先要說明一點,別看養老儲蓄帶有“養老”二字就以為這玩意是針對老年人或者退休人員的,實際上恰恰相反,養老儲蓄面向的投資對象主要是中青年。

就好比領取養老金是退休以后的事情但繳納養老保險是工作時候的事情一樣,養老儲蓄的本質是工作時存錢,等到了年紀大了退休后收入減少的時能夠用以前存下的錢補貼日常生活中的開銷。

年紀大了后不是考慮存錢而是想著花錢,尤其對那些養老金與工作時的收入存在較大差距的人來說更要未雨綢繆,比如沒有參加養老保險或者按照最低繳費檔次繳費的個體工商戶。

目前有四家銀行參與11月20日開始養老儲蓄試點工作,給出的年化存款利率在3.5%至4%之間,這樣的利率水平是非常高的。

以國債為例,最近發行的三年期國債利率為3.35%、五年期國債利率為3.52%,后者雖然略高于養老儲蓄的最低年化利率但離著最高4%的利率有不小的差距。

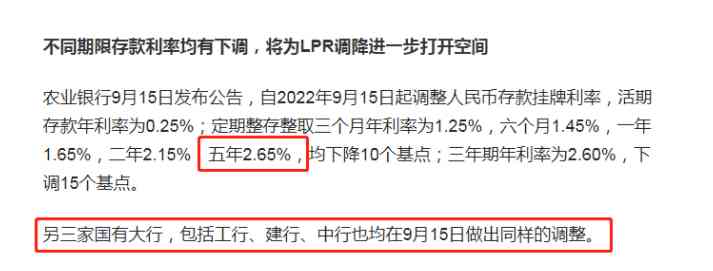

銀行定期存款利率就更低了,參加養老儲蓄試點的四家銀行分別是工商銀行、農業銀行、中國銀行和建設銀行,也就是咱們通常說的四大國有行,從今年9月15日開始四大國有行最高的五年期定期存款掛牌利率僅為2.65%,遠遠低于養老儲蓄的利率。

即便是四大行大額存單的存款利率最高也就只有3.25%左右,大部分產品集中在2.9%至3.15%之間。

相比于定期存款和國債這兩種老百姓最常接觸的零風險金融產品,養老儲蓄的存款期限與它們有所不同。

試點期間推出4款不同期限的養老儲蓄,分別是5年期、10年期、15年期和20年期,相比于定期存款最多5年期的存款期限,養老儲蓄的存期確實比較長,體現了這個類型的存款就是為“養老”而設計的。

另外一方面,養老儲蓄對購買者的年齡有特殊規定,年齡加上存款期限必須大于55。比如,張三今年42周歲,他只能購買15年期和20年期的養老儲蓄,因為5年期和10年期加上42周歲不到55。

從這條規定能夠推出50周歲以上的人可以購買任何期限的養老儲蓄,45周歲至49周歲的人可以購買20年、15年和10年期限的養老儲蓄,40周歲至44周歲的人可以購買20年和15年期限養老儲蓄,35周歲至39周歲的人只能購買20年期限的養老儲蓄,不足35周歲者暫時無法購買養老儲蓄。

如此設計是為了讓購買養老儲蓄的人只有在年齡超過55周歲后才能從銀行取出這筆資金,同樣體現了“養老”的特性,想要提前取錢不是不可以但可能拿不到利息,這就要求投資人安排好資金用途,將確實準備用來養老的資金存到養老儲蓄里去。

了解了養老儲蓄的基本情況后來討論下普通人要不要存養老儲蓄的問題。

2022年11月20日起養老儲蓄正式進入試點階段,試點期只有五個試點城市的居民才能存養老儲蓄,五個城市分別是廣州、成都、西安、青島以及合肥,如果你不在這個五個城市工作生活,那么暫時還無法獲得購買養老儲蓄的資格。

當然,即使在這個五個城市也不一定買得到,因為試點發行規模一共400億元每個城市平均分配80億元,這五個城市里的廣州居民部門儲蓄余額超過了2萬億元,其他幾個城市也都在1萬億元附近,最少的也超過了5000億元。

換言之,哪怕身處五座城市也很有可能因為發行規模原因無法購買到養老儲蓄。

一年后養老儲蓄會在全國各地推廣,到時候大家都能在當地銀行辦理養老儲蓄存款,那么普通人要不要存呢?

這個問題因人而異,我只能提幾點個人的看法。

,存款利率確實是比較高的,不愿意承受本金波動的人可以考慮。

最近R2級理財產品因為債券市場波動而發生凈值浮動,不少人吐槽以后再也不買理財寧愿存錢。對于飽受理財產品凈值變化波動煎熬的投資人來說定期存款和國債成為了為數不多的可選投資方案。

既然要存定存就要選擇利率高一點的產品,養老儲蓄高存款利率的優勢得以體現,存在四大國有行里,還能按照每年3.5%至4%的存款利率收取穩定的利息,這當下及未來的市場中也就只有養老儲蓄能夠提供了。

第二,養老保險繳納基數較低的人可以考慮。

我可以很明確地告訴大家最好的養老方法是繳納社保,現在有很多與養老有關的東西,個人養老金、養老儲蓄、養老理財產品、商業養老險等,它們的共同特點是“自己給自己養老”,也就是每一分錢都是自己存下來的。

社保養老保險不同,雖然也講究長繳多得、多繳多得,但國家或多或少會貼補一些,從養老金的計算方法上可以看出。

不過,養老保險不是自己想繳納多少就繳納多少的,尤其是城鎮職工養老保險,一看工人收入高低、二看所公司老板的良心(這點懂得都懂,不展開說了)。

在收入有余卻無法足額繳納養老保險的情況下通過購買養老儲蓄填補未來養老金的不足是一個不錯的選擇。

對于大部分人來說養老儲蓄是一個非常好的選擇,不管收入多少、資產多少,或多或少都可以存一些,但有兩種情況不太合適。

養老儲蓄最早55歲才能取出,存的期限長的話可能要60歲以上才能取出。

比如42周歲時購買了20年養老儲蓄,62周歲存款才到期,20年里這筆錢是不能動的,如果需要買房、送孩子出國讀書或者遇到其他需要用錢的情況就比較被動了,提前取出將損失大部分利息,不取的話影響資金安排,陷入兩難境地。

因此,對于資金不是很充足的人來說不應該將大量存款購入養老儲蓄,留足備用金后看是否還有多余的錢,然后再考慮購買養老儲蓄。

實際上我們不能將養老儲蓄當成普通的定期存款,兩者定位不同,前者的重點在于未來,存入養老儲蓄后就當這筆錢在存期到期前不能再使用了。

最后,給有關部門提一個建議,可以在養老儲蓄中加入特殊情況下的提前取回條款,比如當取錢是為了買房、看病或者給子女支付出國留學費用等時提前取出依然能夠按照事先約定的年化利率(3.5%至4%)計算利息。

相信這一條加上后會有更多的人愿意購買養老儲蓄,新政的實施效果更也會更好。

以上純屬個人觀點,歡迎關注、點贊@王五說說看,您的支持是對原創最好的鼓勵!

#11月財經新勢力#

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com