2022江西紡織服裝周暨江西(贛州)紡織服裝產(chǎn)業(yè)博覽會(huì)隆重舉行

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

獲取本報(bào)告PDF版請(qǐng)見(jiàn)文末 出品方/分析師:萬(wàn)聯(lián)證券 陳雯 李瀅

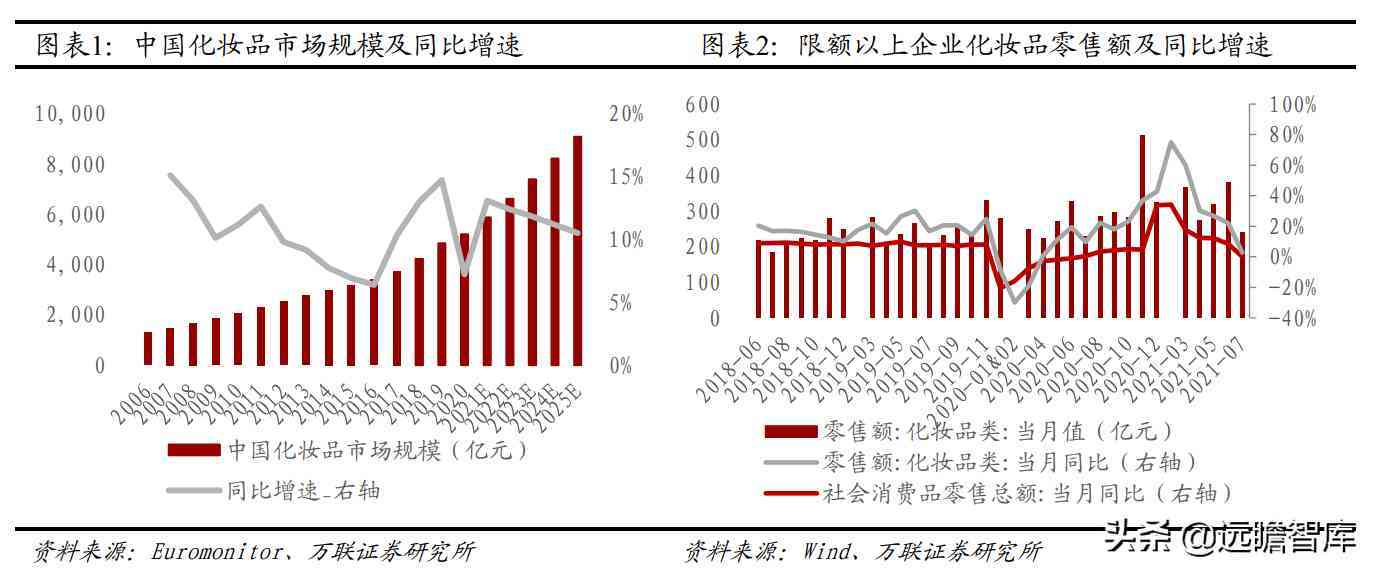

1.1 行業(yè)數(shù)據(jù):我國(guó)化妝品市場(chǎng)規(guī)模龐大且增速高,線下消費(fèi)往線上轉(zhuǎn)移

顏值消費(fèi)熱情高漲,中國(guó)化妝品行業(yè)延續(xù)高景氣度。顏值時(shí)代背景下,化妝品消費(fèi)持續(xù)火熱。根據(jù)Euromonitor的數(shù)據(jù)顯示,2020年中國(guó)化妝品市場(chǎng)規(guī)模達(dá)到5199億元,同比增長(zhǎng)7.2%,即便在疫情期間亦難擋顏值消費(fèi)的熱情,預(yù)計(jì)2025年化妝品市場(chǎng)規(guī)模將達(dá)到9076億元,2021-2025年CAGR達(dá)到11.5%。

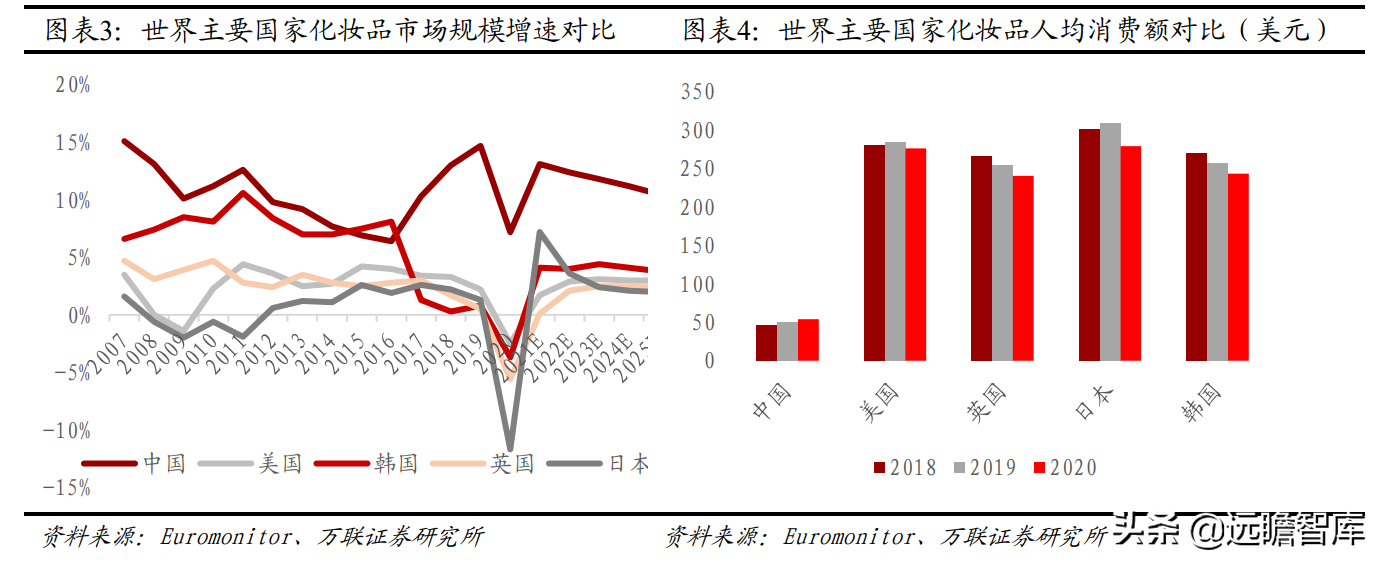

從統(tǒng)計(jì)局的口徑來(lái)看,近年來(lái)限額以上企業(yè)化妝品零售額月度同比增速幾乎全盤(pán)跑贏社零增速。中國(guó)化妝品人均消費(fèi)仍較低,對(duì)標(biāo)世界發(fā)達(dá)國(guó)家有5倍發(fā)展空間。盡管中國(guó)化妝品市場(chǎng)規(guī)模龐大且增速超越美國(guó)、英國(guó)、日本等發(fā)達(dá)國(guó)家,但從人均消費(fèi)角度而言,仍然有較大提升空間。

根據(jù)Euromonitor的數(shù)據(jù)顯示,2020年中國(guó)化妝品人均消費(fèi)額為53.8美元,而美國(guó)/英國(guó)/日本/韓國(guó)的化妝品人均消費(fèi)額為240-280美元,若以這些發(fā)達(dá)國(guó)家的化妝品人均消費(fèi)額作為天花板,則中國(guó)化妝品市場(chǎng)仍有5倍的發(fā)展空間。

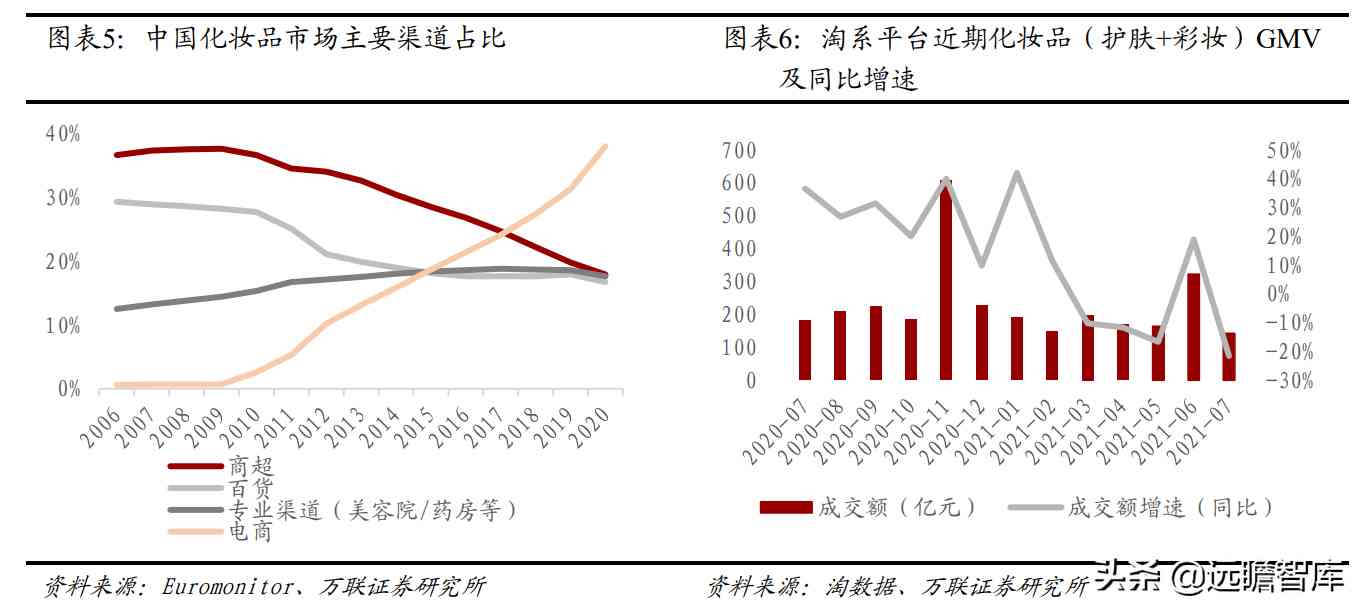

線上化妝品消費(fèi)火爆,線下百貨商超渠道占比下滑。

近年來(lái)得益于電商平臺(tái)的快速發(fā)展、營(yíng)銷(xiāo)手法的多樣化、成本相對(duì)線下較低以及物流送貨到家的便利等因素,化妝品線上消費(fèi)市場(chǎng)急劇膨脹,相比之下,線下市場(chǎng)則在萎縮退化,而2020年的疫情則是促使化妝品消費(fèi)市場(chǎng)進(jìn)一步從線下往線上轉(zhuǎn)移。

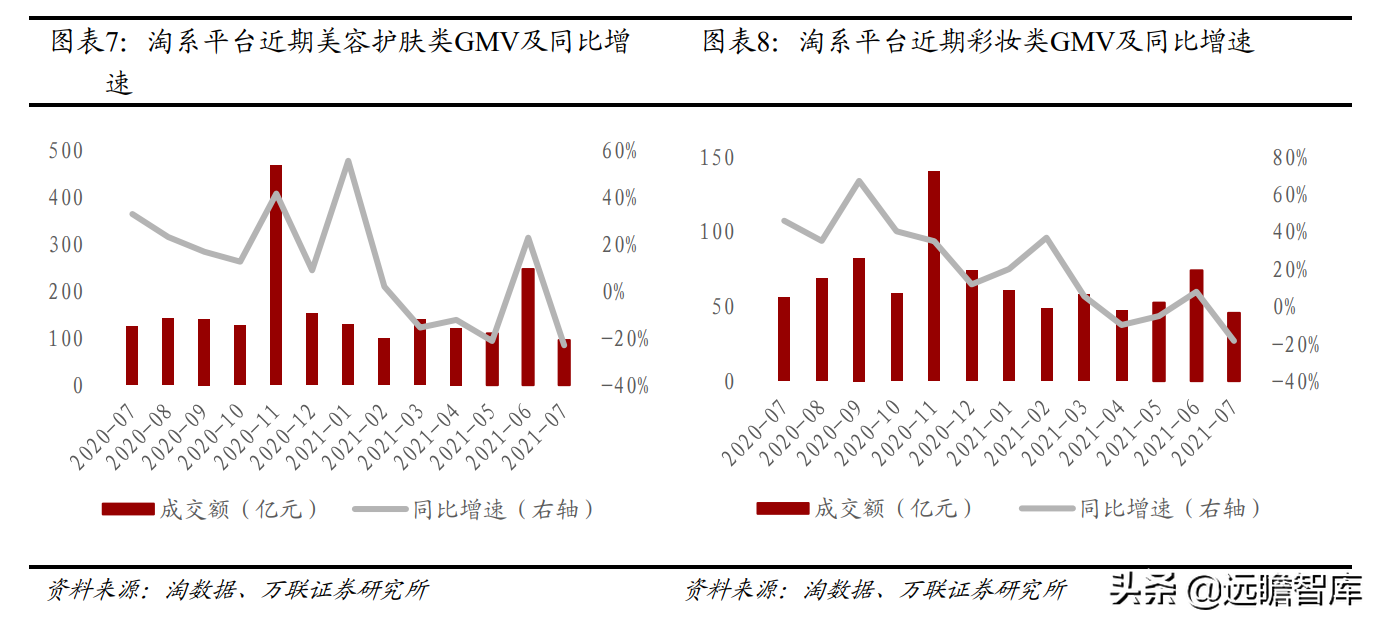

Euromonitor數(shù)據(jù)顯示,我國(guó)化妝品市場(chǎng)電商渠道占比從2010年的2.6%快速提升至2020年的38%,成為占比最大的渠道。而線下商超/百貨/專(zhuān)業(yè)渠道占比分別為17.9%/16.7%/17.6%。 線上具體情況:受新型電商平臺(tái)分流影響,淘系平臺(tái)化妝品GMV同比放緩且出現(xiàn)下滑,彩妝增速高于護(hù)膚。

從淘系平臺(tái)數(shù)據(jù)口徑來(lái)看,線上護(hù)膚與彩妝品類(lèi)GMV在上半年里同比增速放緩,3-5月和7月為負(fù)增長(zhǎng),但從統(tǒng)計(jì)局的口徑來(lái)看,限額以上化妝品零售額月度同比均呈現(xiàn)高增長(zhǎng),因而我們推斷,淘系平臺(tái)上化妝品GMV的下滑主要與抖音、快手等新型電商崛起分流有關(guān),實(shí)際上化妝品消費(fèi)熱情并未受影響。

分品類(lèi)看,淘系平臺(tái)護(hù)膚類(lèi)在2021上半年的累計(jì)GMV同比2.52%,彩妝類(lèi)同比+7.41%。

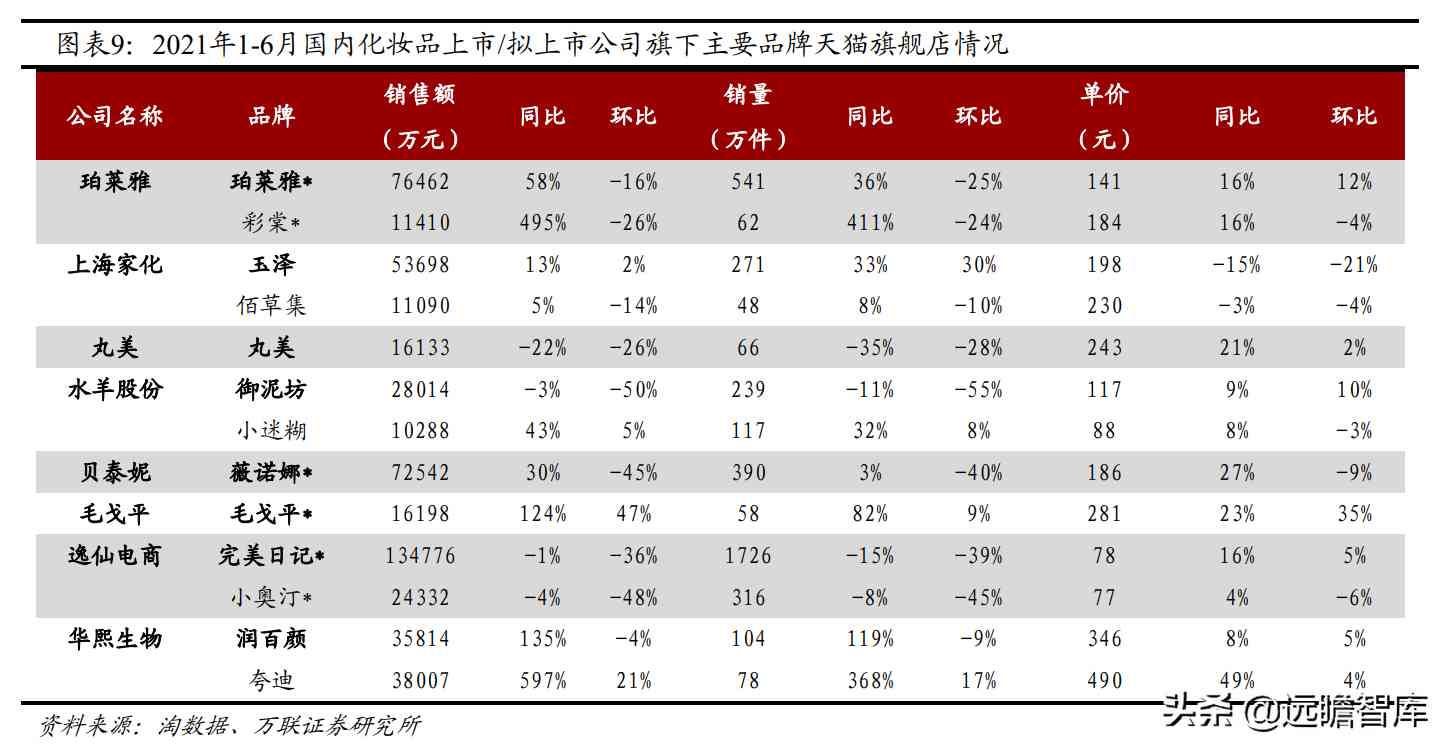

品牌天貓旗艦店情況:珀萊雅、華熙生物、歐萊雅、雅詩(shī)蘭黛旗下品牌表現(xiàn)亮眼。

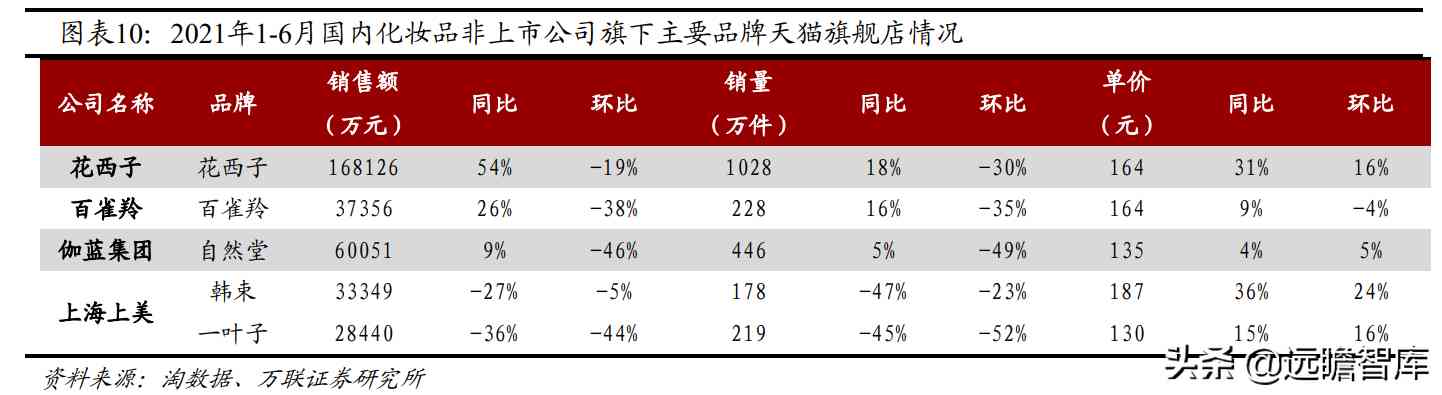

(1)國(guó)內(nèi)品牌:2021年1-6月,上市公司品牌中,珀萊雅旗下珀萊雅/彩棠天貓旗艦店GMV 同比分別+58%/+495%;華熙生物旗下功能性護(hù)膚品牌潤(rùn)百顏/夸迪同比分別+135%/+597%;非上市公司主品牌中,花西子表現(xiàn)不俗。

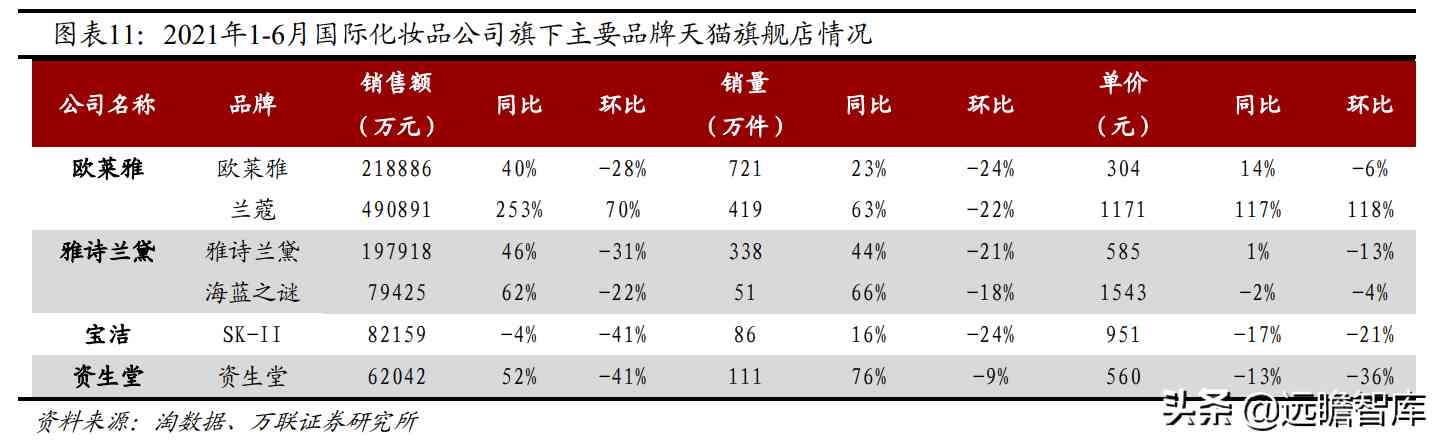

(2)國(guó)際品牌:歐萊雅旗下歐萊雅/蘭蔻、雅詩(shī)蘭黛旗下雅詩(shī)蘭黛/海藍(lán)之謎、資生堂旗下資生堂同比快速增長(zhǎng)。

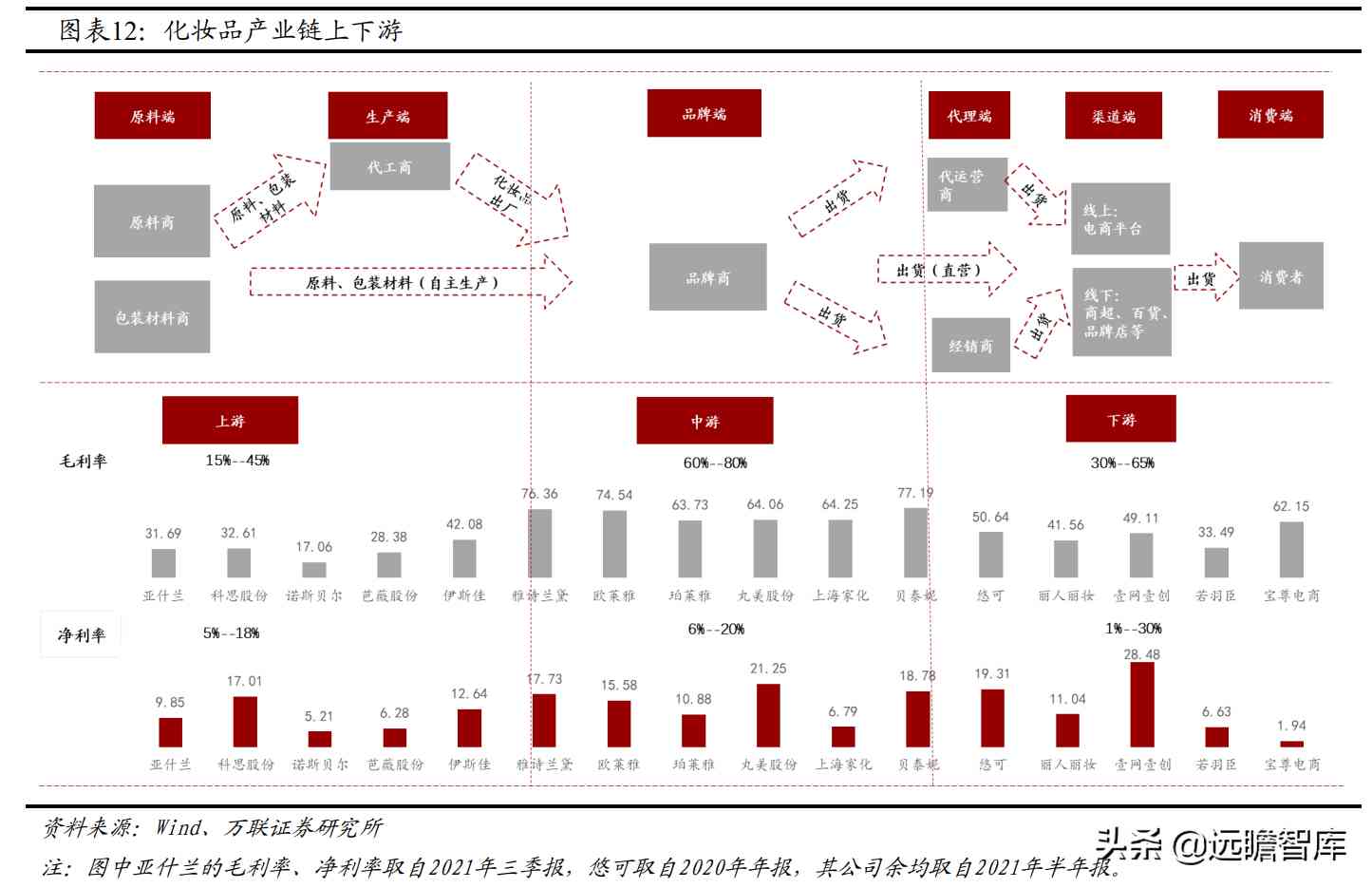

1.2 化妝品產(chǎn)業(yè)鏈:中游掌握定價(jià)權(quán),品牌端利潤(rùn)率最高

化妝品行業(yè)的產(chǎn)業(yè)鏈可拆解為上游原料端和生產(chǎn)端,中游品牌端,下游和代理、渠道端和終端消費(fèi)者。

上游:原料與包裝企業(yè)受價(jià)格影響較大,代工企業(yè)則議價(jià)能力較弱。

化妝品原料包括水、甘油、乳化劑、穩(wěn)定劑、油脂、香精等;包裝材料包括紙包裝、塑料包裝、玻璃包裝等。原料及包裝材料價(jià)格的波動(dòng)會(huì)對(duì)原料端和生產(chǎn)端的企業(yè)的毛利率帶來(lái)一定 的影響。

化妝品生產(chǎn)端的企業(yè)主要是從原料生產(chǎn)商與包裝材料生產(chǎn)商處采購(gòu)原料和包裝,并進(jìn)行化妝品的加工。生產(chǎn)端企業(yè)主要采取自行生產(chǎn)和代工生產(chǎn)兩種模式。

少數(shù)化妝品公司具有獨(dú)立生產(chǎn)線,可以自主研發(fā)化妝品,而大部分的化妝品公司則采取代工模式,委托代工廠生產(chǎn)成品。

代工企業(yè)被夾在原料商和品牌商之間,對(duì)上下游的議價(jià)能力較低,毛利率在15%-45%,凈利率為5%-13%。

中游:品牌端企業(yè)掌握定價(jià)權(quán),利潤(rùn)率產(chǎn)業(yè)鏈中最高。

品牌端參與者眾多,發(fā)展相對(duì)成熟,已存在不少具有廣泛知名度的企業(yè),其中包括外資巨頭寶潔、歐萊雅、雅詩(shī)蘭黛、資生堂、聯(lián)合利華等,國(guó)貨龍頭上海家化、珀萊雅、貝泰妮等,旗下均擁有多個(gè)不同領(lǐng)域、不同等級(jí)的品牌。

品牌端的企業(yè)由于掌握化妝品的定價(jià)權(quán),盈利水平在產(chǎn)業(yè)鏈中最高,毛利率大多處于60%-80%的區(qū)間,凈利率大多處于6%-20%之間。

下游:行業(yè)蓬勃發(fā)展,代運(yùn)營(yíng)商應(yīng)運(yùn)而生,渠道端流量重構(gòu)。

隨著線上電商的蓬勃發(fā)展,部分品牌會(huì)選擇讓代運(yùn)營(yíng)商來(lái)負(fù)責(zé)線上電商平臺(tái)的運(yùn)營(yíng)、品牌打造、貨品銷(xiāo)售等。這使得代運(yùn)營(yíng)商應(yīng)運(yùn)而生,這個(gè)環(huán)節(jié)的企業(yè)毛利率在30%-65%之間。

而隨著抖音、小紅書(shū)、快手等新型電商平臺(tái)的出現(xiàn),線上流量被分流,品牌運(yùn)營(yíng)難度也隨著提升,這將催生更廣闊的代運(yùn)營(yíng)服務(wù)市場(chǎng)。

我們從化妝品產(chǎn)業(yè)鏈中選取了一批化妝品業(yè)務(wù)收入占比較大的A股上市公司,其中包括科思股份、青松股份、嘉亨家化、壹網(wǎng)壹創(chuàng)、麗人麗妝、凱淳股份、若羽臣、貝泰妮、珀萊雅、華熙生物、上海家化、丸美股份、水羊股份、拉芳家化共14支個(gè)股組成化妝品板塊(下同),以便更清晰地探討該板塊以及相關(guān)個(gè)股在市場(chǎng)中的表現(xiàn)。

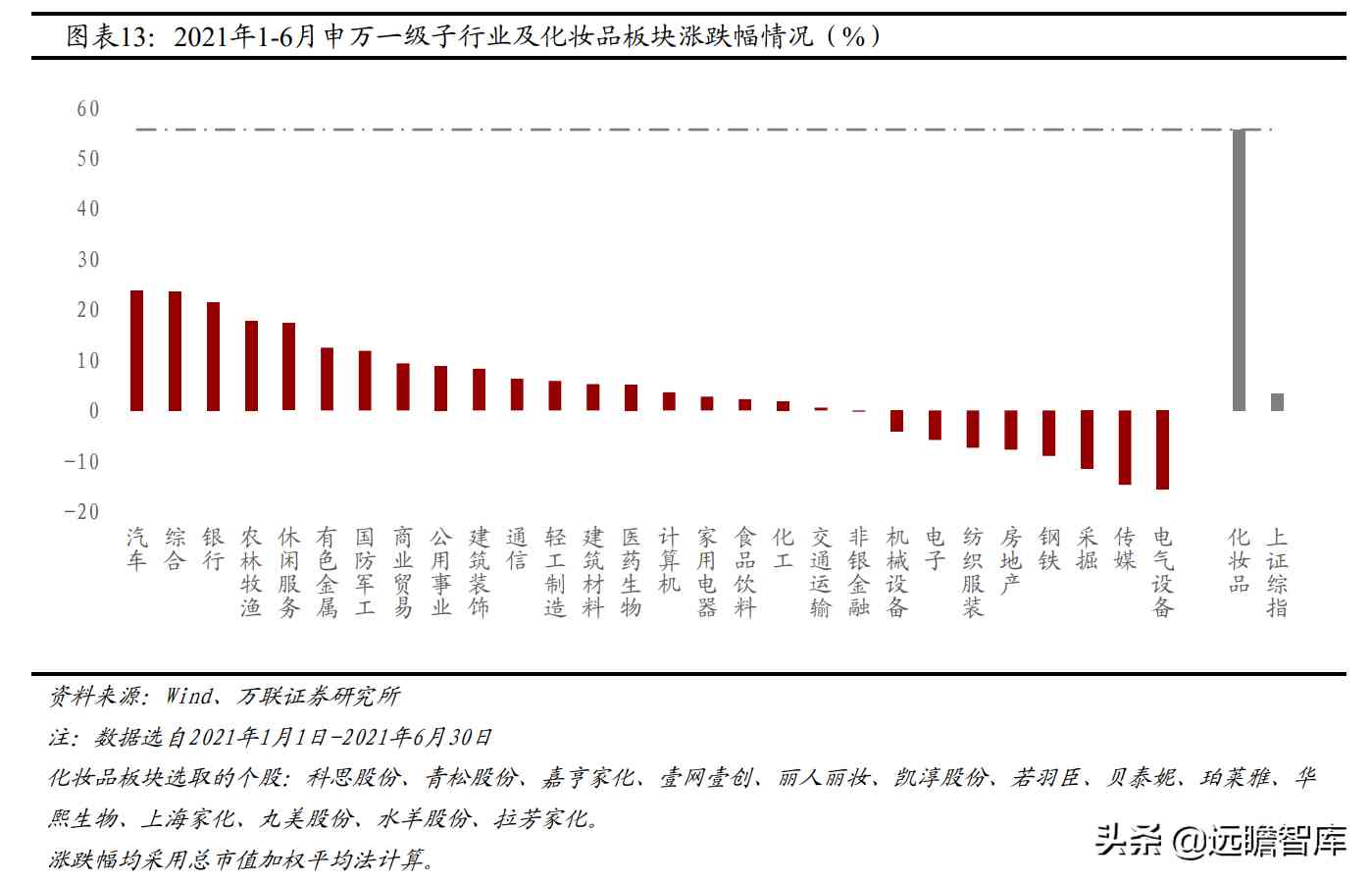

2.1 總體行情:

化妝品板塊1-6月上漲55.68%,大幅跑贏大盤(pán)指數(shù)從2021年年初至2021年6月30日,化妝品板塊上漲55.68%,對(duì)標(biāo)申萬(wàn)一級(jí)行業(yè)漲跌幅,化妝品表現(xiàn)超過(guò)所有其他板塊,包括汽車(chē)(+23.83%)、綜合(+23.62%)、銀行(+21.46%)板塊,大幅跑贏上證綜指52.28個(gè)pct。

2.2 分板塊及個(gè)股行情:

品牌端表現(xiàn)突出,華熙生物漲幅最大從2021年年初至6月30日,由于華熙生物(+89.76%)、上海家化(+73.16%)、貝泰妮(+67.14%)、拉芳家化(+54.64%)漲幅較大,品牌板塊共計(jì)上漲64.71%,漲幅位列四個(gè)子板塊中。

代運(yùn)營(yíng)板塊表現(xiàn)不佳,板塊下跌13.31%,其中,僅麗人麗妝(+8.21%)上漲,凱淳股份(-37.56%)跌幅最大。

代工板塊上漲0.36%,其中,青松股份(+13.27%),表現(xiàn)尚可,嘉亨家化(-27.26%)跌幅較大。而原料板塊中的科思股份(-7.54%)則表現(xiàn)平平。

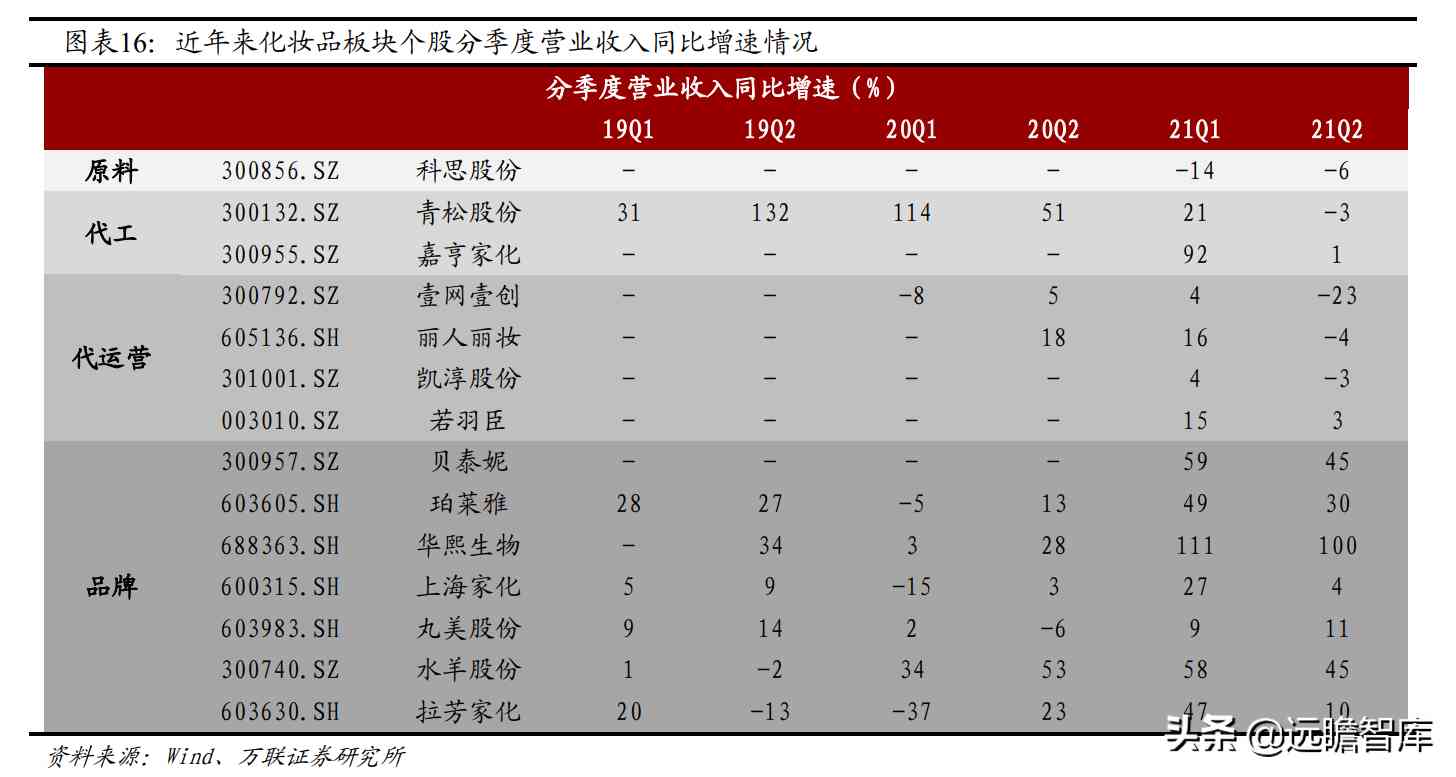

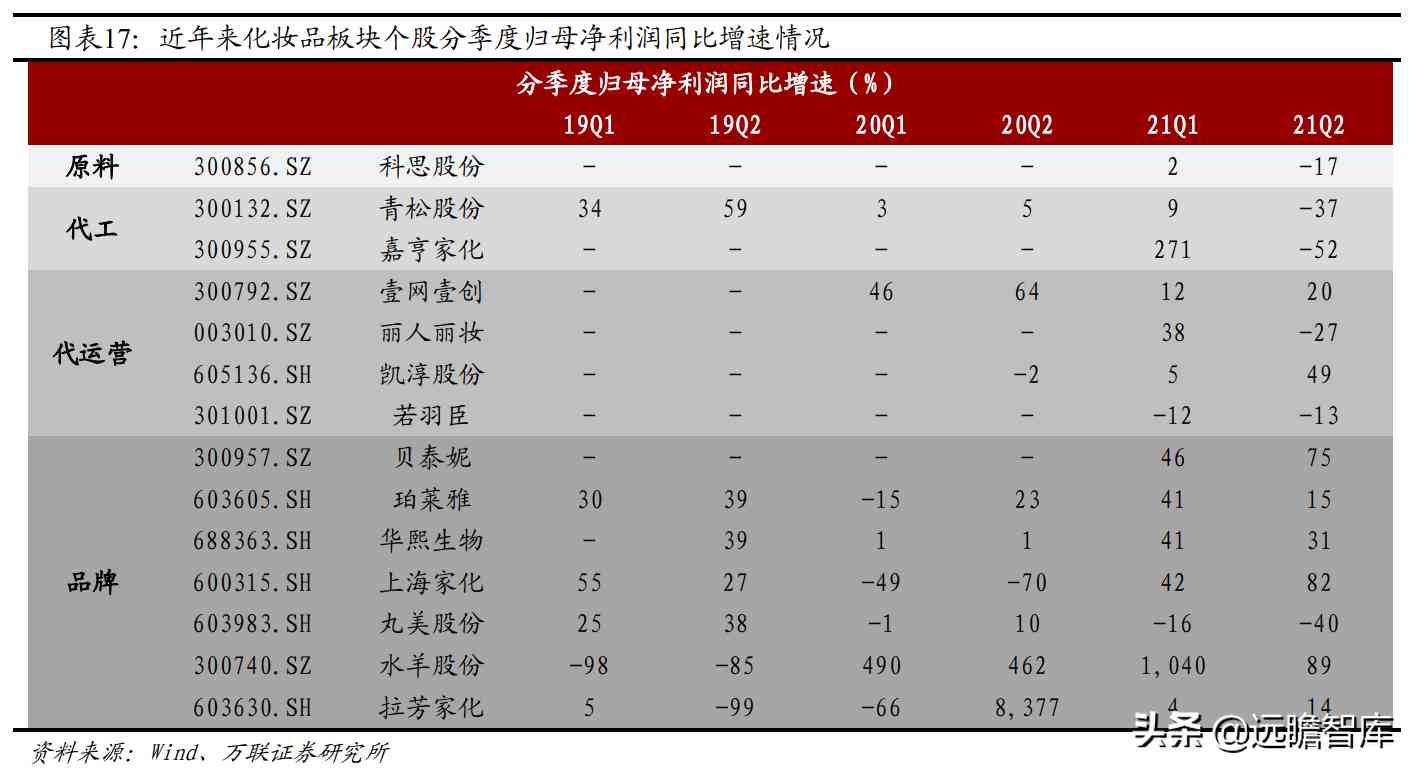

3.1 營(yíng)收&凈利潤(rùn):原料與代工板塊業(yè)績(jī)承壓,品牌端業(yè)績(jī)恢復(fù)亮眼

原料板塊:

科思股份2021H1營(yíng)收同比-10.5%到5.1億元,歸母凈利潤(rùn)同比-7.6%到0.9億元,恢復(fù)不及預(yù)期。預(yù)計(jì)隨著疫苗的推廣接種,全球疫情有望得到控制,公司下游防曬護(hù)膚品的需求在未來(lái)有望隨之逐步回暖。

代工板塊:

青松股份與嘉亨家化業(yè)績(jī)承壓。2021H1,青松股份營(yíng)收/歸母凈利潤(rùn)同比增速分別為+6.4%/-20.1%,嘉亨家化營(yíng)收/歸母凈利潤(rùn)同比+31.1%/-6.7%。青松股份主因口罩銷(xiāo)售收入同比大幅下滑及廣東部分地區(qū)疫情、海運(yùn)出口價(jià)格大幅提高、化妝品備案進(jìn)度減緩等因素沖擊,嘉亨家化主因人工成本上漲、產(chǎn)品結(jié)構(gòu)變動(dòng)等導(dǎo)致毛利率降低以及期間費(fèi)用增加從而影響利潤(rùn)。

代運(yùn)營(yíng)板塊:

壹網(wǎng)壹創(chuàng)與麗人麗妝表現(xiàn)較好。2021H1,壹網(wǎng)壹創(chuàng)和麗人麗妝實(shí)現(xiàn)了歸母凈利潤(rùn)的雙位數(shù)增長(zhǎng),增速分別為+16.7%/+36.6%,而凱淳股份與若羽臣的歸母凈利潤(rùn)同比負(fù)增長(zhǎng)。

品牌板塊:

板塊中大部分個(gè)股在上半年恢復(fù)良好,收入利潤(rùn)實(shí)現(xiàn)亮眼增長(zhǎng)。

2021H1,華熙生物營(yíng)收/歸母凈利潤(rùn)同比增長(zhǎng)分別為+104.4%/+35.0%,主要是受益于公司重點(diǎn)開(kāi)發(fā)線上銷(xiāo)售渠道,同時(shí)新冠疫情對(duì)醫(yī)療機(jī)構(gòu)的影響消除使得終端產(chǎn)品收入較上年同期大幅增長(zhǎng)。

水羊股份、貝泰妮業(yè)績(jī)維持高增長(zhǎng),分別實(shí)現(xiàn)歸母凈利潤(rùn)同比+164.5%/+65.3%。

珀萊雅和上海家化保持穩(wěn)健增長(zhǎng),營(yíng)收分別同比+38.5%/+14.3%,歸母凈利潤(rùn)分別同比+26.5%/+55.8%。丸美股份2021H1業(yè)績(jī)承壓,歸母凈利潤(rùn)同比-29.5%。

3.2 毛利率&凈利率:部分公司加大營(yíng)銷(xiāo)力度,凈利率有所下滑

原料板塊:

2021H1,科思股份毛利率較去年同期有所下降,但凈利率微升0.5個(gè)pct,主要是由于產(chǎn)能利用率的提高以及成本管控取得進(jìn)一步成效。

代工板塊:

2021H1,青松股份和嘉亨家化毛利率與凈利率均較去年同期均有所下滑,青松股份主因諾斯貝爾業(yè)務(wù)結(jié)構(gòu)變化、原材料價(jià)格上漲、化妝品備案速度減慢使得毛利率下滑,且大規(guī)模招募員工致相關(guān)成本上漲。嘉亨家化主因人工成本上漲、產(chǎn)品結(jié)構(gòu)變動(dòng)等導(dǎo)致毛利率降低以及期間費(fèi)用增加從而影響凈利率。

代運(yùn)營(yíng)板塊:

2021H1,壹網(wǎng)壹創(chuàng)、麗人麗妝的毛利率與凈利率均較去年同期有所提升,其中,壹網(wǎng)壹創(chuàng)主因與百雀羚的合作方式調(diào)整為高毛利的品牌管理服務(wù)模式;麗人麗妝主因與旁氏、凡士林品牌合作由經(jīng)銷(xiāo)轉(zhuǎn)為服務(wù)模式。

品牌板塊:

2021H1,珀萊雅、華熙生物、丸美股份、拉芳家化等公司紛紛加大營(yíng)銷(xiāo)力度搶占不同的渠道和市場(chǎng),銷(xiāo)售費(fèi)用率提升,從而致使當(dāng)中不少公司在2021H1及2021Q2的凈利率出現(xiàn)下滑。

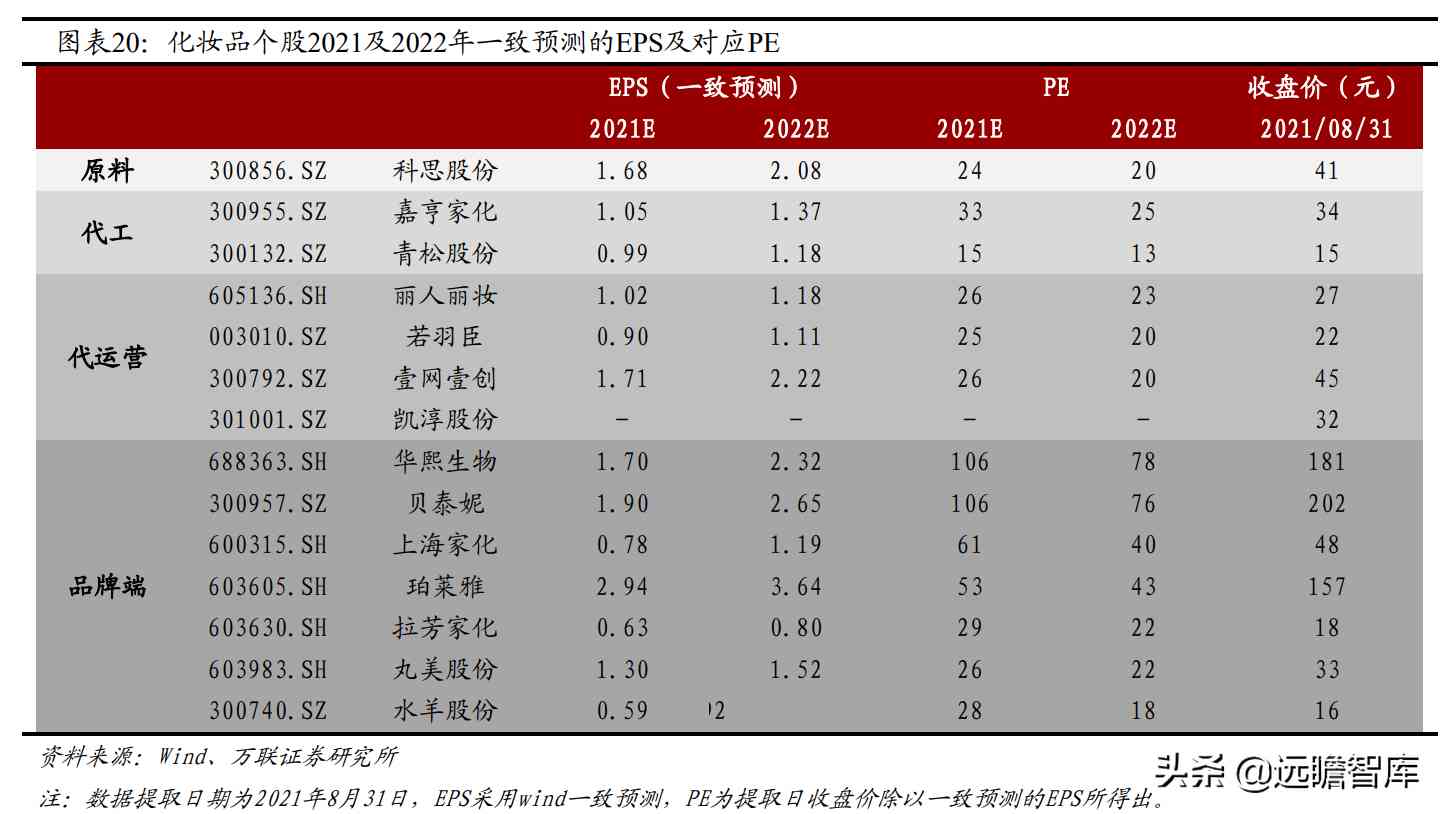

3.3 估值情況:品牌端個(gè)股估值較高,其余較低

選取2021年8月31日收盤(pán)價(jià)以及Wind一致預(yù)測(cè)的2021年EPS計(jì)算PE。原料、代工、代運(yùn)營(yíng)板塊個(gè)股的PE值在25倍上下,而品牌端的個(gè)股中,華熙生物與貝泰妮的PE領(lǐng)先,均為106倍,緊接著上海家化、珀萊雅的PE在50倍以上,品牌端子板塊整體的估值水平較高。

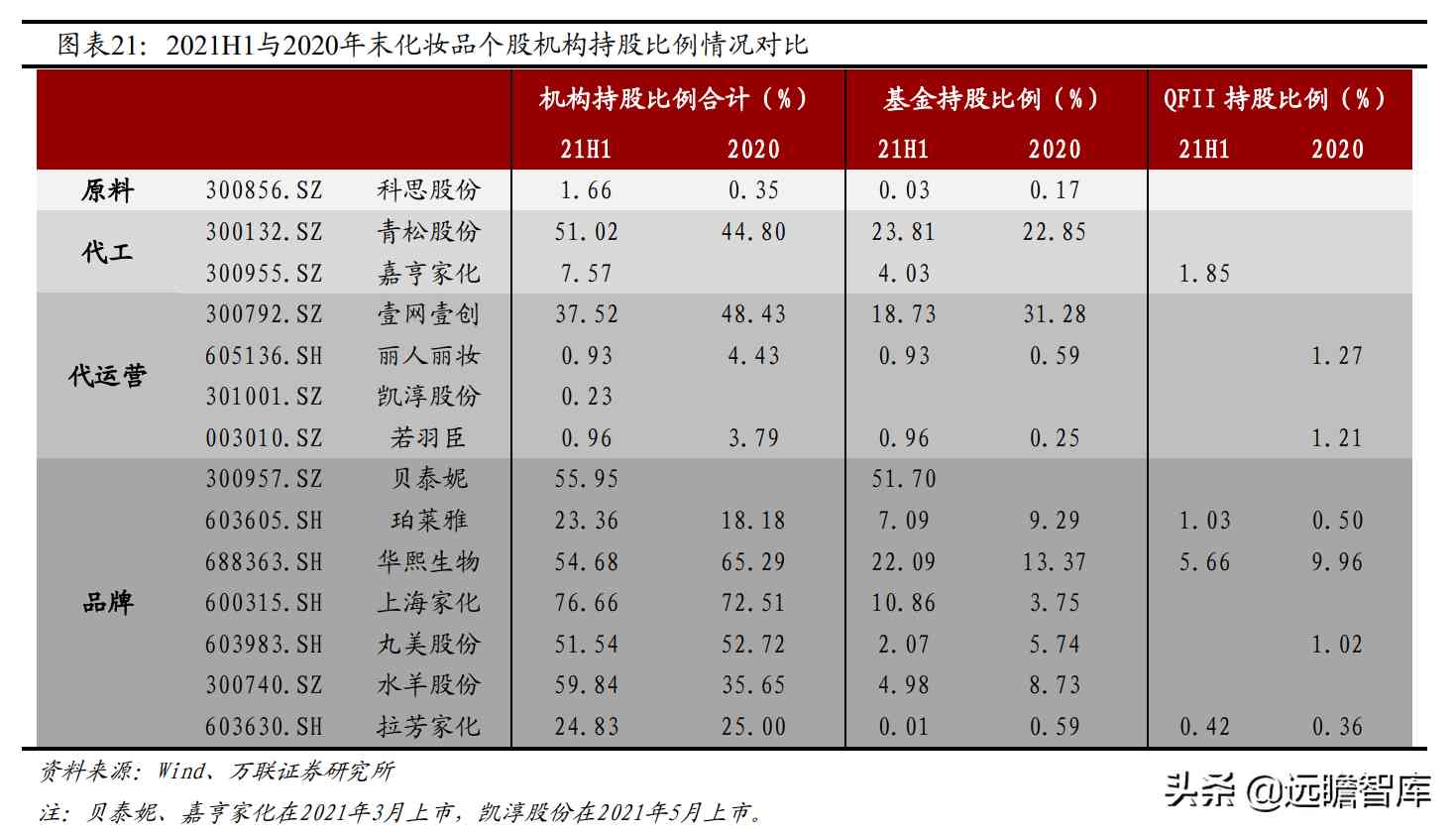

原料板塊:

截止2021H1,科思股份機(jī)構(gòu)持股比例達(dá)到1.66%,相較2020年末提升1.31個(gè)pct,其中基金持股比例降低0.14個(gè)pct。

代工板塊:

截止2021H1,青松股份機(jī)構(gòu)持股比例達(dá)到51.02%,相較2020年末提升6.22個(gè)pct,其中基金持股比例提升0.96個(gè)pct。

代運(yùn)營(yíng)板塊:

截止2021H1,壹網(wǎng)壹創(chuàng)機(jī)構(gòu)持股比例在代運(yùn)營(yíng)板塊中最高,達(dá)到37.52%,但相較2020年末有10.92個(gè)pct的下滑,主要是由于基金持股比例下滑12.55個(gè)pct所致。

品牌板塊:

截止2021H1,上海家化機(jī)構(gòu)持股比例最高,達(dá)到76.66%,其次為水羊股份、貝泰妮、華熙生物。其中華熙生物獲外資持股比例最高,達(dá)到5.66%,但相較2020年末下降了4.30個(gè)pct。

顏值時(shí)代下,中國(guó)化妝品市場(chǎng)需求快速增長(zhǎng),加之新興渠道與營(yíng)銷(xiāo)手段的推廣、多場(chǎng)景滲透率的提升,行業(yè)高景氣度持續(xù)。而近年來(lái)國(guó)潮風(fēng)起,國(guó)貨品牌由于性?xún)r(jià)比高、產(chǎn)品設(shè)計(jì)感強(qiáng)、質(zhì)量提升、營(yíng)銷(xiāo)力度大等因素,接受度大幅提升。

疫情反復(fù)風(fēng)險(xiǎn)、行業(yè)競(jìng)爭(zhēng)加劇風(fēng)險(xiǎn)、品牌品類(lèi)拓展不達(dá)預(yù)期風(fēng)險(xiǎn)。

—————————————————————

請(qǐng)您關(guān)注,了解每日的行業(yè)分析報(bào)告!

報(bào)告屬于原作者,我們不做任何投資建議!

報(bào)告原名:《化妝品行業(yè)2021年半年報(bào)綜述:化妝品消費(fèi)持續(xù)火熱,品牌端業(yè)績(jī)快速增長(zhǎng)》

出品方/分析師:萬(wàn)聯(lián)證券 陳雯 李瀅

獲取更多PDF版報(bào)告請(qǐng)登錄【遠(yuǎn)瞻智庫(kù)官網(wǎng)】或點(diǎn)擊鏈接:「鏈接」

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

Burberry是一個(gè)具有濃厚英倫風(fēng)的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來(lái),國(guó)際政治經(jīng)濟(jì)環(huán)境復(fù)雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導(dǎo)購(gòu)網(wǎng)(www.cctv-ss.com)ICP證號(hào): 蘇ICP備2023000612號(hào)-5 網(wǎng)站版權(quán)所有:無(wú)錫錫游互動(dòng)網(wǎng)絡(luò)科技有限公司

CopyRight 2005-2023 版權(quán)所有,未經(jīng)授權(quán),禁止復(fù)制轉(zhuǎn)載。郵箱:mpdaogou_admin@163.com