2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

企業分析

一、公司介紹

公司主要從事各種藥用玻璃包裝產品的研發、生產和銷售,產品包括模制瓶系列、棕色瓶系列、安瓿瓶、管制瓶、丁基膠塞、鋁塑蓋塑料瓶等六大系列,千余種規格,涵蓋從玻璃瓶到丁基膠塞、到鋁塑組合蓋一整套的藥用包裝產品,能滿足不同客戶的需求,在行業內具有規模優勢。

二、行業所處階段

作為醫藥行業產業鏈上游的醫藥包裝行業,在過去5年間市場規模一直保持較高的復合增長率,以中國為主要驅動力的亞太市場在規模上已經趕超歐洲、逼近北美。但是,在高速增長的背后,中國醫藥包裝行業大而不強,行業整體附加值不高,企業普遍規模小、技術水平低、產品結構單一、人員、裝備和管理方面與歐美成熟市場企業相比仍存在非常大差距。

從政策的實施上看,關于“注射劑一致性評價”和“關聯評審”等重要的行業政策的實施落地,將影響未來的格局,低硼升級為中硼仍是不可逆轉的趨勢。“近年來,中國正在加快推進一致性評價、關聯審評審批等政策,這將有力推動藥包材跟隨仿制藥實現產品升級,中性藥用玻璃替代進程有望加快。”

結合現在中國的政策以及健康中國的理念,醫藥包裝正在不斷升級,這將大力推動低硼硅玻璃升級為中硼硅玻璃。預計未來5-10年,中國30萬噸的藥用玻璃當中將會有30%-40%由低硼硅玻璃升級為中硼硅玻璃。

未來隨著中國國民生活品質的改善和保持健康意識的增強,以及國家產業政策的引導,采用全部標準的中性藥用玻璃是社會發展的大勢所趨:雖然當前國內中性硼硅玻璃瓶的市場份額較小,但是目前在美國、歐洲和日本的已普遍使用中性硼硅玻璃包裝。從國外藥用玻璃行業發展的長遠趨勢上看,高質量的中性硼硅玻璃未來必然逐步取代低硼硅玻璃,成為藥用包裝的選擇材料。

國內中硼硅玻璃使用量遠低于發達國家,中硼硅玻璃生產技術壁壘高,行業集中度高。

山東藥玻是國內第1家、大部分國家第六家掌握中性硼硅玻璃(Ⅰ類玻璃)模制瓶生產技術的企業,已基本實現進口替代。

三、行業市場規模

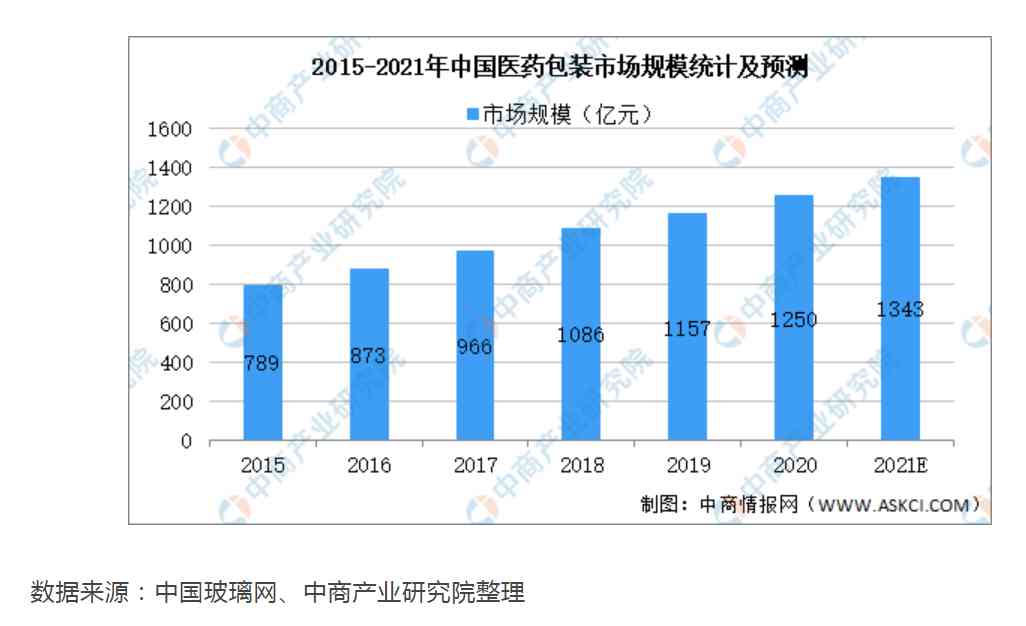

作為醫藥包裝的重要組成之一,藥用玻璃行業市場規模也隨著醫藥包裝市場規模的擴張而不斷增長。隨著一致性評價等相關行業政策的不斷出臺,醫藥包裝將跟隨仿制藥同步實現產品升級。根據中國玻璃網相關數據顯示,我國醫藥包裝行業市場規模突破千億元,預計在2021年醫藥包裝行業市場規模可達到1343億元,市場前景可觀。

隨著我國人口老齡化的加速以及居民健康意識的提高,藥品及保健品市場迎來了廣闊的發展空間,也給醫藥包裝材料行業帶來了良好的發展機遇。作為藥品及保健品的主要消費群體之一,老年人口的增加勢必會刺激行業的快速增長,也給醫藥包裝材料帶來了巨大的市場空間。另一方面,隨著經濟的持續發展,我國居民健康意識也在不斷提高,衛生消費相關支出逐步上升,也給醫藥及醫藥包裝材料行業帶來了正向推動。

四、行業競爭格局

國內同行業情況

(1) 模制瓶系列產品:目前國內主要競爭對手為德州晶華藥玻,銷量不足 10 億支;另外山東吉諾玻璃,其市場范圍一直沒有形成規模,目前其產品僅能在獸藥市場小范圍銷售;四川廣漢輸液瓶主要依托四川科倫藥業,自 2018 年開始生產西林瓶,目前年銷量在 5000 萬支左右; 2014 年我公司成功收購綿竹成新公司,自此形成了以藥玻總廠、康瑞、成新三大生產基地,更加提升了模制瓶的市場競爭力。公司通過自主研發,自 2004 年開始生產中硼硅玻璃模制系列產品,填補國內空白,目前在血液制瓶、造影劑、高端生物制劑領域被廣泛使用,全面取代進口產品。一致性評價過程中,中硼硅模制注射劑瓶以其優越的性能以及相對于相同材質管制瓶產品的價格優勢,倍受廣大制藥企業的青睞。目前,公司生產的模制瓶產品質量已接近國際同類產品先進水平,居國內領先。公司 2020 年突破了中硼硅模抗瓶輕量薄壁技術壁壘。

(2)管制瓶系列產品:目前,國內有肖特、雙峰、正力、正川、力諾、四星等眾多競爭對手,目前 CDE 官網公示的管制瓶生產企業有 155 家、安瓶生產企業 125 家,競爭十分激烈;但憑借公司多年技術經驗積累、原料優勢(玻管自產)以及良好的平臺優勢,在限抗、中藥注射劑和輔助用藥限制清單的多重影響下,公司管制瓶的銷量穩步上升;隨著注射劑一致性評價工作的深入推進,市場需求的重心將向中硼硅管制瓶和中硼硅安瓿產品轉移,目前公司已配置多臺進口成型設備,新建了大型現代化車間,引進了國際的生產設備,強化了質量管理,加上自產低硼硅玻璃管、中硼硅玻璃管的成本優勢和質量可控優勢,在行業內的競爭力和影響力不斷加強。

(3)棕色瓶系列產品:目前國內主要競爭對手為日照鼎新、青島昱泰、青島嶗山玻璃廠、淄博匯晶、廣東華興等,同行業總體產能不足 20 億支, 2020 年底公司總產能已經達到 30 億支以上;在行業內,公司一直秉承品質的原則向市場輸送精良產品,在中高端市場,特別是保健品市場、化妝品市場獲得良好口碑及市場份額。

(4)丁基膠塞:公司膠塞產能達到 60 多億支,成為行業內規模、環境、設備條件居前的企業。目前膠塞行業內擁有注冊證的企業 60 余家,總產能達到 520 億支,實際產量達到 400 億支左右,公司專注于醫藥包裝領域的產品生產、研發和銷售,常年服務于科倫集團、齊魯制藥、石藥集團、魯抗醫藥、羅欣制藥、瑞陽制藥等國內重點的制藥生產企業。

(5)預灌封:主要競爭對手有山東威高、美國 BD、寧波正力三家,隨著生物疫苗、重組基因、單抗、微球及血液制品領域迅速發展,預灌封產品市場發展空間巨大, 2020 年全國市場需求 3.5-4億只,新冠疫苗的開發將使得國內預灌封市場需求實現爆發式增長,目前公司已經與中國生物制藥集團、科興中維、康希諾等企業達成多項疫苗包裝的合作。公司自 2008 年投產以來逐步提升制造工藝和管理水平,目前已經形成專門的質量控制體系,目前已經與多家知名企業合作,具備了迅速發展的基礎。

公司外貿出口方面的基本情況

根據對全球知名的藥用玻璃包裝制造商進行調研結合國際知名調查公司的數據,公司目前已經成為國際上知名的藥用玻璃包材生產企業,整體生產及銷售數量位居前列。

隨著公司生產裝備的升級換代、質量管理水平的不斷提升、產品結構進一步優化, 公司成為全球藥用玻璃包裝的領先者,無論在質量上、數量上還是市場知名度上公司已步入全球行業梯隊。近幾年來,以亞洲為代表的公司、印度 PIRAMAL 和日本的 NIPRO 公司等在規模上和質量上都有很大的進步,帶來了全球藥用玻璃包裝的格局和行業競爭很大的變化,亞洲行業領先者逐步在擠占著歐洲的德國肖特、格雷斯海姆、法國SGD和意大利BORMIOLI為代表的其亞洲和傳統的歐美市場,模制瓶系列產品因為市場準入門檻高和市場集中度高,無論是產銷還是利潤空間都會穩定上升和發展;管制瓶系列產品因為起步門檻低和發展中國家本土民族化產業發展的需要,其競爭將會越來越激烈產品盈利的空間越來越窄,對于公司的貢獻將主要體現在量上和銷售額上的增長; 丁基膠塞和配套產品的發展將會逐步成為公司外貿出口的一個主要的經濟和利潤的增長點。

綜合以上分析

隨著國家政策改革的深入推進,特別是一致性評價、 集中帶量招標采購等具體措施的實施,行業將朝著集約化發展,公司擁有全國 4000 余家客戶,其中制藥企業 3000 余家,并已與賽諾菲安萬特、輝瑞、諾華、勃林格殷格翰、 GE、恒瑞、揚子江、齊魯、正大天晴、復星醫藥集團、華潤集團、國藥集團等國內外知名企業形成良好、穩定的合作關系,綜合實力的優勢將進一步體現出來。

五、企業護城河

(1)品牌優勢

公司有長期從事藥用玻璃生產經營的歷史,公司生產的模制抗生素玻璃瓶及棕色玻璃藥瓶被評為山東省名牌產品,公司產品以其產品質量優良在藥用玻璃包裝行業及制藥企業中享有較高知名度,國內大型制藥企業主要使用公司產品。在 2018 年中國品牌排行網主辦的全網范圍最廣、規模最大的品牌綜合實力排名評選活動中,公司被評為“2018 年度中國醫藥包裝十大品牌”名。同時,公司一直在積極開拓國際市場,取得了良好的銷售業績,產品在國際市場獲得了一定的品牌認可度,包括賽諾菲、諾華、拜耳、勃林格殷格翰、輝瑞制藥等跨國公司均為公司客戶。

(2)規模優勢

公司是國內藥用玻璃行業的龍頭企業,現擁有模抗瓶年產 70 多億支的產能,是國內最大的模抗瓶生產廠家。公司現有六大類系列產品,千余種規格,涵蓋從玻璃瓶到丁基膠塞、到鋁塑組合蓋一整套的藥用包裝產品;產品材質涵蓋中硼硅玻璃、耐堿玻璃、低硼硅玻璃、鈉鈣玻璃等高低端,能滿足不同客戶的需求。完整的產品線以及產業鏈格局形成了明顯的規模生產優勢,體現在采購和管理成本降低、市場風險分散、綜合毛利率提升等各個方面。公司積極在行業內進行全國性戰略布局, 2002 年在內蒙古投資設立包頭市康瑞藥用玻璃包裝制品有限公司, 2014 年控股收購四川綿竹成新藥用玻璃有限責任公司,突破了公司營銷半徑的限制,極大增強了市場輻射能力,為企業做大做強創造了必要條件; 2018 和 2019 年對原有的兩個膠塞車間進行了大修改造,使膠塞的產能從 40 多億支提升到 60 億支,膠塞產品的規模化生產進一步提高,也提高了與瓶子的配套能力。

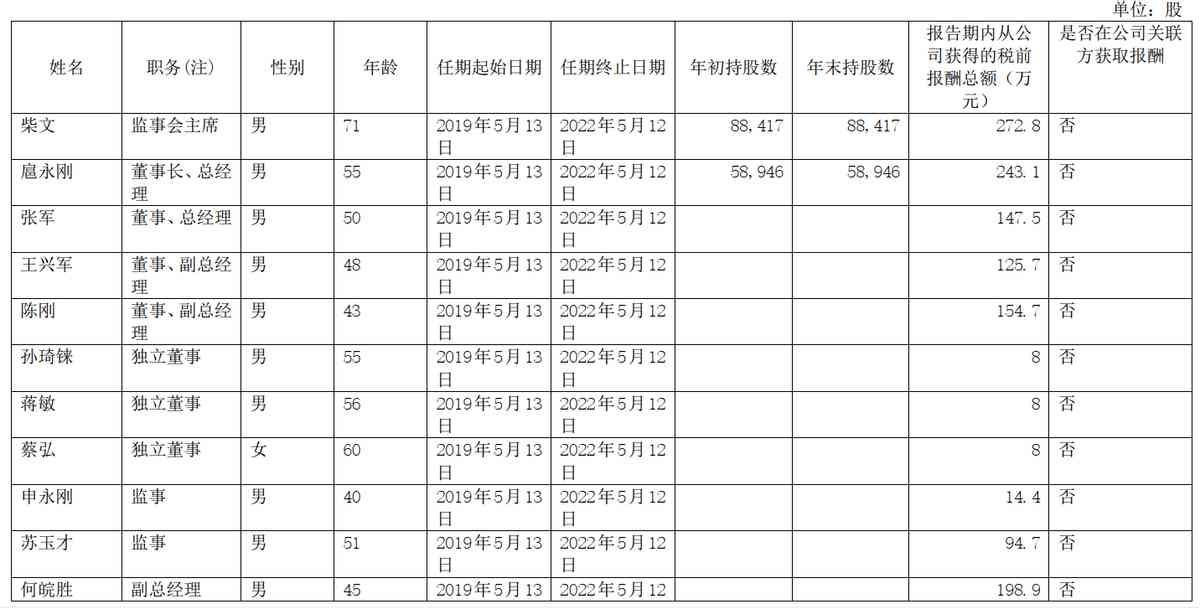

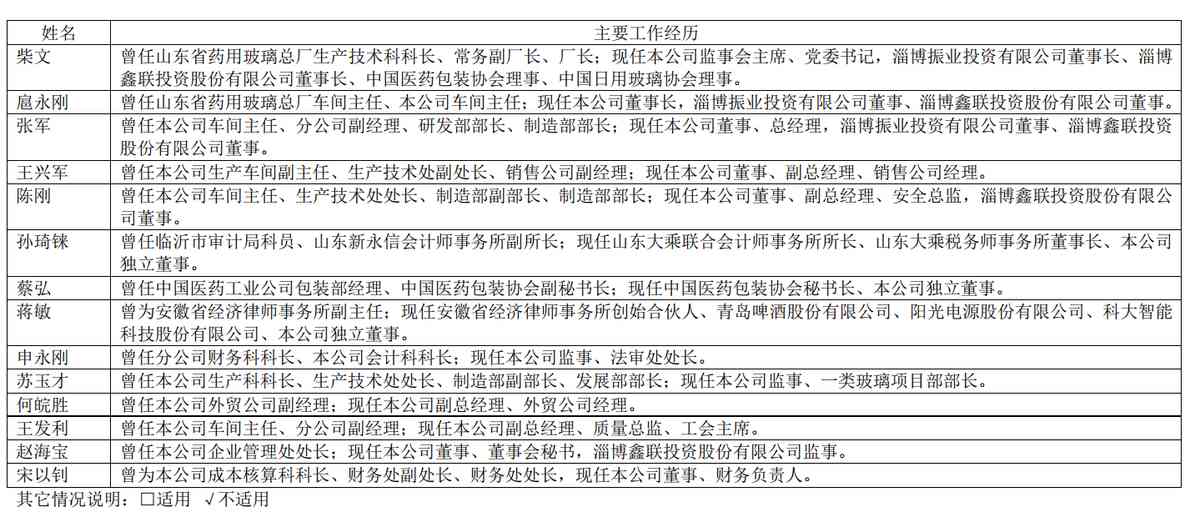

六、企業領導團隊

七、企業文化

核心價值觀

提倡創新,反對守舊;提倡實干,反對應付;

提倡奉獻,反對索取;提倡負責,反對推諉;

提倡高效,反對拖沓;提倡誠信,反對虛假。

藥玻精神

務實創新謀發展、拼搏奮進求共贏!

經營理念

管理學習化,工作標準化,考核證據化!

用人理念

以成績定升遷,有作為就有地位!

八、總結

低硼升級為中硼仍是不可逆轉的趨勢,高質量的中性硼硅玻璃未來必然逐步取代低硼硅玻璃。中硼硅玻璃生產技術壁壘高,行業集中度高。山東藥玻目前已經成為國際上知名的藥用玻璃包材生產企業,整體生產及銷售數量位居前列,無論在質量上、數量上還是市場知名度上公司已步入全球行業梯隊。

1.企業自身層面: ①生產一線員工招工難;質量、技術研發、管理等人才欠缺; ②生產經營管理方面存在一定潛力仍沒有釋放出來; ③受產業鏈上(礦產資源材料和能源供應商)下游企業(中間商和終端客戶)的雙重擠壓,成本控制難度較大。

2.外部環境層面: ①日化食品瓶行業中小企業多、產能過剩和產品同質化加劇了市場競爭; ②印度、越南、印尼等新興國家具有低成本替代的優勢,形成一定的競爭壓力; ③國家對藥品食品管理不斷加嚴,企業經營風險變大。

財報分析

1. 看總資產,判斷公司實力及擴張能力

2020年總資產56億,規模不算大;總資產增長率有2年小于10%,成長性一般。

2. 看資產負債率,了解公司的償債風險

資產負債率小于40%,基本沒有償債風險。

3. 看有息負債和準貨幣資金,排除償債風險

準貨幣資金與有息負債之差大于0無償債壓力。

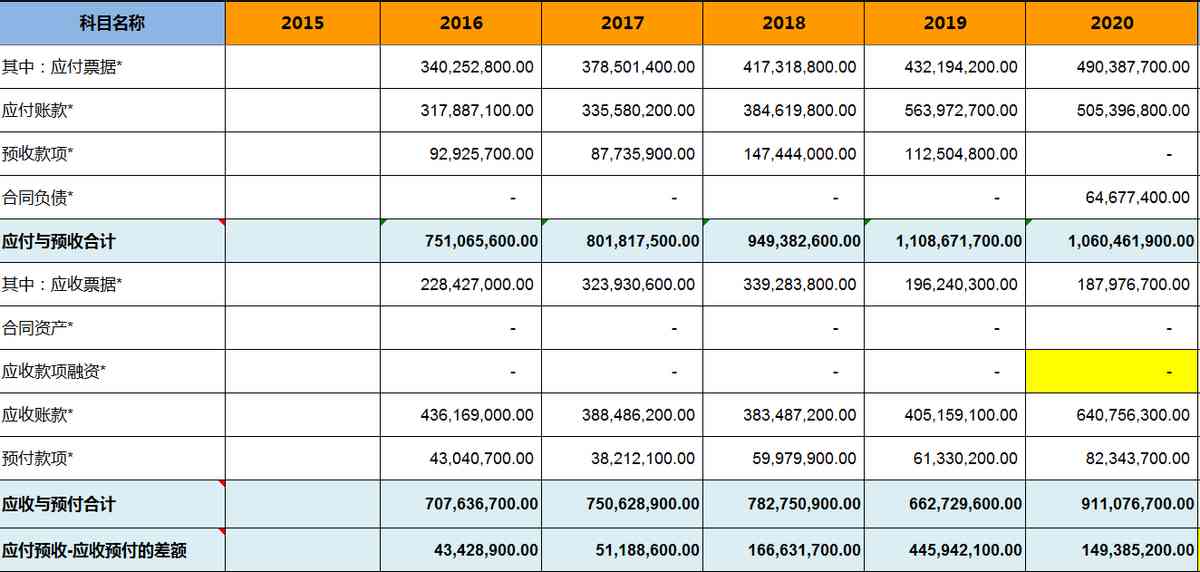

4. 看“應付預收”減“應收預付”的差額,了解公司的競爭優勢

應付預收-應收預付的差額大于0,公司的競爭力較強,具有“兩頭吃”的能力。

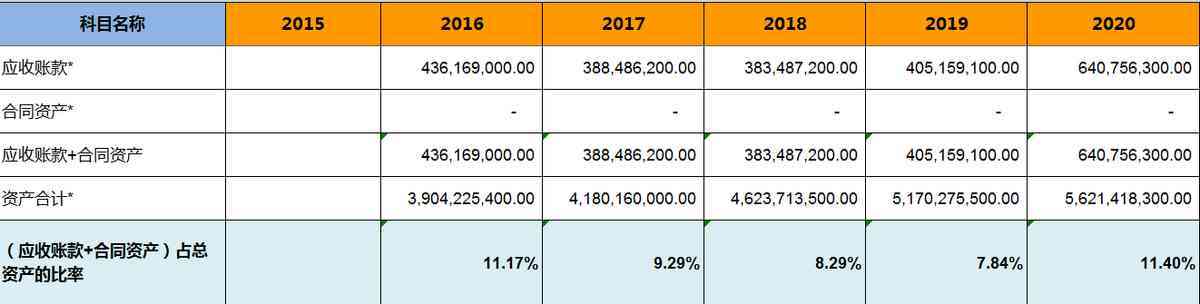

5. 看應收賬款、合同資產,了解公司的產品競爭力

(應收賬款+合同資產)占總資產的比率在10%左右,且基本都在1年內,問題不大。

6. 看固定資產,了解公司維持競爭力的成本

固定資產工程占總資產的比率小于40%,屬于輕資產型公司,保持持續的競爭力成本相對要低一些。2019年突然增加主要是購置和在建工程轉資增加固定資產所致。

7. 看投資類資產,判斷公司的專注程度

投資類資產占總資產的比率小于10%,專注于主業,屬于優秀的公司。

8. 看存貨,了解公司未來業績爆雷的風險

存貨占總資產的比率很穩定,問題不大。

9. 看商譽,了解公司未來業績爆雷的風險

沒有商譽,該項沒有風險。

10. 看營業收入,了解公司的行業地位及成長性

營業收入增長率大于10%,說明公司處于成長較快,前景較好。

11. 看毛利率,了解公司的產品競爭力及風險

毛利率小于40%,中低毛利率說明公司的產品或服務的競爭力較差;毛利率波動幅度基本小于10%,優秀的公司。

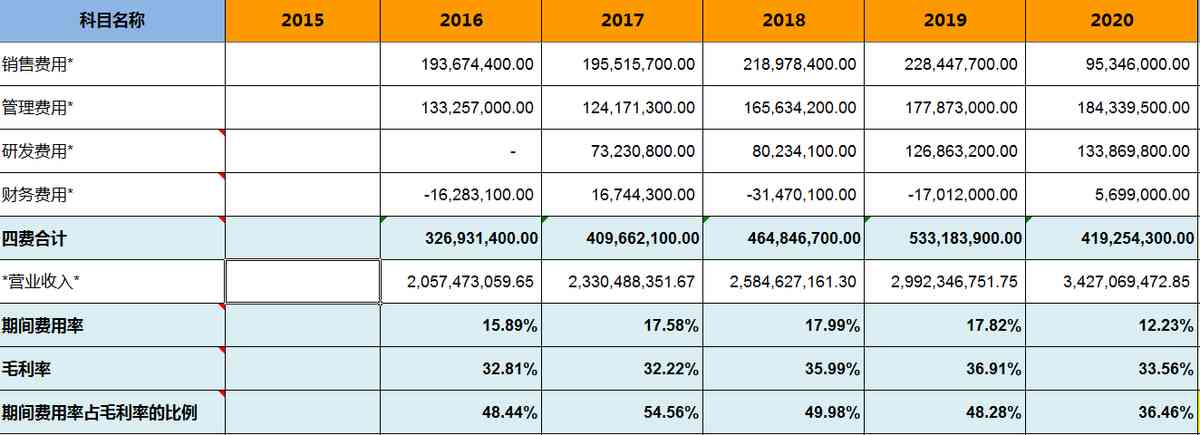

12. 看期間費用率,了解公司的成本管控能力

期間費用率占毛利率的比例大于40%,成本控制能力差。2020年突然降低主要是銷售費用減少所致,執行新收入準則,與合同履約直接相關的運輸費等作為合同履約成本調整到營業成本核算,2020年度發生的與合同履約直接相關的運輸費為131,792,569.34元。

13. 看銷售費用率,了解公司產品的銷售難易度

銷售費用率小于15%,其產品比較容易銷售,銷售風險相對較小。

14. 看主營利潤,了解公司主業的盈利能力及利潤質量

主營利潤率基本大于15%,主業盈利能力強;主營利潤占營業利潤的比率大于80%,利潤質量高。

15. 看凈利潤,了解公司的經營成果及含金量

過去5年的平均凈利潤現金比率大于100% ,現金流很好。

16. 看歸母凈利潤,了解公司的整體盈利能力及持續性

凈資產收益率(ROE)小于15%,不夠優秀,但一直在增長,這點很好;歸屬于母公司所有者的凈利潤增長率大于10%,說明公司在以較快的速度成長。

17. 看購買固定資產、無形資產和其他長期資產支付的現金,了解公司的增長潛力

購建支付的現金與經營活動產生的現金流量凈額的比率較大,說明一直在快速擴張,增長潛力較大。

18. 看分配股利、利潤或償付利息支付的現金,了解公司的現金分紅情況

分配股利、利潤或償付利息支付的現金/經營活動產生的現金流量凈額基本在20%到70%,分紅的長期可持續性較強。

從財務數據看,山東藥玻還是比較優秀的,資產負債率低,現金流較好,成長性好,但roe不高。

企業估值

1.合理市盈率

山東藥玻有2項護城河;資產負債率小于30%,凈利潤現金含量大于100%,合理市盈率取24倍。

2.凈利潤

2015年歸母凈利潤1.45億元,2020年歸母凈利潤5.64億元,復合增長率31.21%,未來3年的歸母凈利潤增長率取25%。公司總股本5.95億股。

2023年預測歸母凈利潤:5.64億元×1.25×1.25×1.25 =11.02億元

2023年合理市值:11.02億元×24=264.48億元

2023年合理價格:264.48億元÷5.95億股=44.45元/股

好價格:44.45元/股÷2=22.23元/股

風險提示:以上分析僅作分享交流使用,不作為任何投資建議,據此操作風險自擔。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com