2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

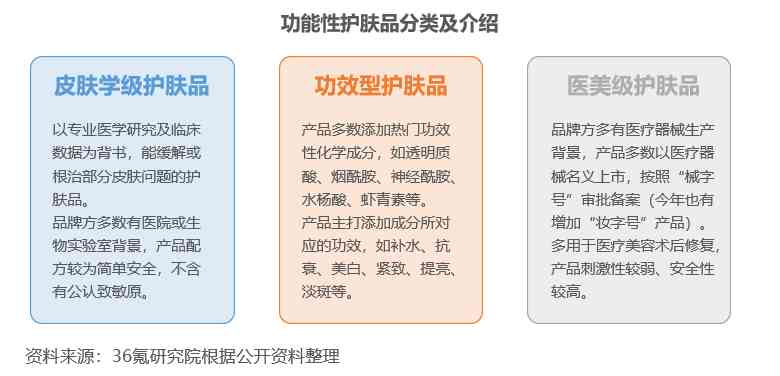

功能性護膚是指跟據自身皮膚狀態和需求,有針對性地使用特定護膚品的護膚行為。目前,我國功能性護膚產品大致可分為三類,分別為專門針對敏感肌、痘痘肌等特定膚質人群的皮膚學級護膚品、針對保濕美白等特定皮膚訴求使用的功效型護膚品和常用于醫美術后修復的醫美級護膚品。

1998年,薇姿、雅漾等國際品牌相繼進入國內并打通了藥店、藥房等銷售渠道,開啟了中國功能性護膚藍海市場。其后十年間,中國功能性護膚行業穩步增長,品牌營銷方式以電視、軟文營銷為主。2009-2014年為行業瓶頸期,各品牌銷售額增速放緩,紛紛開展渠道轉型。2014年起,隨著移動互聯網形式多樣化,中國功能性護膚行業迎來突破,進入爆發期。這期間除傳統的電視廣告營銷外,各品牌更加注重線上流量的獲取,積極參與社媒營銷、直播帶貨等多種營銷方式,布局小紅書、抖音等平臺,推動了行業快速發展。在此過程中,國貨品牌強勢崛起,憑借其優質產品及多元化零售渠道搶占市場,實現了品牌出圈。頭豹研究院數據顯示,2014年至今,國產功能性護膚品牌市占率由10.7%上升至27.3%。目前,中國功能性護膚品在化妝品市場占有率雖不斷提升,但總體滲透仍處于低位,受益于消費者護膚需求升級和護膚理念轉變等趨勢,未來我國功能性護膚品市場地位將逐步提高,有望成為護膚品黃金子賽道。

在國家鼓勵自有品牌發展的大環境下,化妝品原料創新也受到國家的支持。2010-2019年間,僅有翅果油等4個化妝品原料通過國家藥監局審批。2020年,藥監局公布了4個可被用于化妝品生產的新原料,此舉無疑對中國化妝品原料創新有積極作用。同時,國家對于功能性護膚品監管也更加嚴格,以更全面地保障消費者權益。2021年1月1日,《化妝品監督管理條例》正式實施;同年5月《化妝品注冊備案管理辦法》也開始施行,強調對已經取得注冊、完成備案的化妝品新原料實行3年安全監測制度,并且自2022年1月1日起,化妝品應當依據相關要求在注冊備案時上傳功效測試報告。

(1)產業鏈上游。產業鏈上游主要是原材料供應商及代工廠。其中,原材料供應商負責提供護膚品基礎原料或供應商專利原料,包括活性物、保濕劑、油脂等。目前國內原料供應商以基礎原料生產為主要業務。由于高階性活性物等核心原料對研發技術及制造工藝要求較高,我國多依賴于國外原料供應商。代工廠則分為OEM和ODM兩種模式,負責為品牌商進行前期產品規模化加工生產,屬于低附加值環節。

(2)產業鏈中游。產業鏈中游主要是功能性護膚品牌商,品牌商憑借在生產模式、產品研發等方面的優勢及高市場集中度特征,處于產業鏈核心地位。目前我國功能性護膚品牌商多采用委托加工模式,將利潤率較低的規模化生產環節委托給代工廠,品牌商則專注于產品研發等高附加值業務。由于功能性護膚品更注重產品質量與功效,研發周期與研發投入都高于普通護膚品,由此建立的行業高門檻增加了消費者的信任度,也提升了品牌商的后續盈利空間。

基于功能性護膚行業技術壁壘、研發壁壘較高,且屬于新興賽道,因此目前行業集中度較高。據華經產業研究院數據,2021年我國功能性護膚行業CR4為34%,行業頭部品牌占據較多市場份額。在此環境下,各大品牌依托特有的產品功效、成分、營銷方式進行差異化競爭。例如,薇諾娜主打舒敏保濕,以解決常見皮膚問題為初心。玉澤則致力于修護皮膚屏障,主打皮膚學級產品。

(3)產業鏈下游。產業鏈下游主要為營銷渠道及消費者。營銷是護膚品行業的核心要素之一,在經濟周期下行、各企業紛紛降本控費的背景下,我國頭部功能性護膚企業仍在加大營銷力度,試圖通過多元化營銷方式提高品牌知名度、打造品牌記憶點。2022年上半年,華熙生物廣宣費同比增長134%,珀萊雅、貝泰妮營銷投入增長超40%,渠道擴張與推廣服務費也在相應增長。

目前,功能性護膚企業的營銷渠道分為線上和線下兩種模式,受益于我國電商行業快速發展,線上渠道成為功能性護膚行業的主流渠道,品牌商通過抖音、天貓、微信小程序等線上渠道直接向消費者進行營銷,毛利率可達60%-80%。此外,企業在廣泛布局線上渠道的同時也在通過直營、經銷等方式開拓線下渠道,除自有品牌專柜外,屈臣氏、沃爾瑪等傳統銷售渠道也是品牌商關注的重點。而目前我國在藥店、診所等線下專業化渠道方面的布局相對落后,伴隨大健康產業的發展,未來該渠道或成為頭部品牌關注重點。

就消費群體而言,我國功能性護膚消費群體呈年輕化特征,且對產品需求愈發多元化。據薇諾娜用戶調研數據,90后是我國功能性護膚市場的主力軍,該群體對功能性護膚品的接受度更高。此外,生活壓力大、長期佩戴口罩等因素導致有敏感肌、痘痘肌等皮膚問題的人群增長,人們更加關注護膚品的功效,潛在消費者基數不斷增加,驅動功能性護膚市場發展。同時,伴隨我國醫美行業的發展及社會接受度的提升,醫美級膚護品逐漸成為術后修復的剛需,在需求的驅動下,“械字號”護膚品具有一定的市場上升空間。

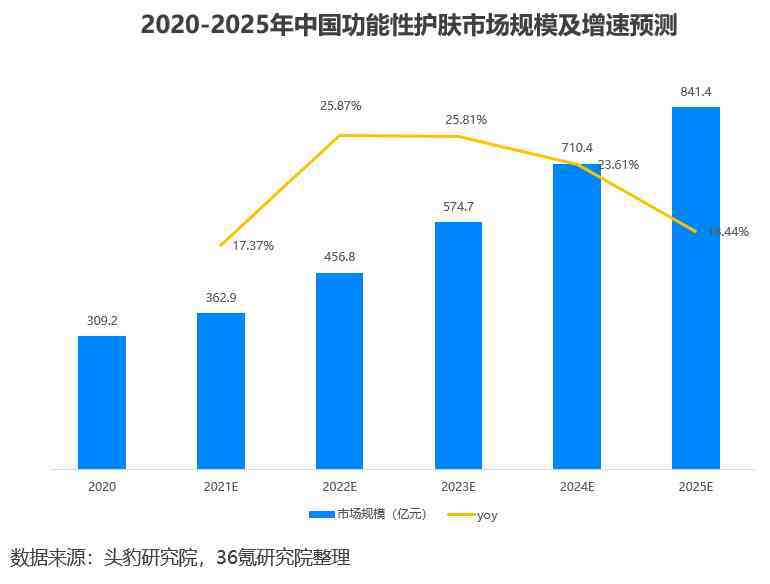

目前我國功能性護膚市場滲透率較低,受需求驅動和國產品牌在產品、渠道等方面優勢的影響,未來滲透率提升空間廣闊,市場發展潛力大。伴隨消費者護膚觀念的改變和年輕消費群體購買力的增強,功能性護膚市場需求將不斷釋放。相較于國外品牌,本土品牌商更了解消費者的皮膚問題和護膚需求,能夠提供更具針對性的產品。此外,國產品牌以線上渠道為主的營銷模式在強化消費者品牌認知的同時打破了品牌的區域限制,促進其深入發展核心消費市場并開拓下沉市場。在此背景下,消費者對功能性護膚品的認可度將有效提升,帶動其在護膚品行業中滲透率的增長。基于滲透加速和消費能力增強,預計短期內市場規模將保持快速增長態勢,據頭豹研究院數據,2025年中國功能性護膚市場規模將達841.4億元,2020-2025年CAGR為22.2%。

我國頭部品牌商依托各自在產品成分、產品功效等方面定位的不同進行差異化競爭。伴隨企業渠道端成熟化、專業化發展和政策規范陸續出臺,未來我國功能性護膚行業將呈現強者恒強的競爭態勢。一方面,頭部品牌具備優質的研發基礎和技術創新能力,其產品更易獲得專業機構的認證,從而完善專業化渠道布局。如薇諾娜逐步擴大在藥店、美容院等線下專業渠道的布局,幫助其提升產品的專業化形象并獲得消費者認可;另一方面,自2021年起,國家藥監局等機構出臺了多項化妝品功效監管政策,不斷規范化妝品、護膚品的生產質量管理,在行業監管趨嚴的環境下,重營銷輕質量的劣質產品將無立足之地,具備良好的研發基礎與渠道優勢的頭部合規企業仍有較大增長潛力。

更多精彩內容,請關注“36氪研究院”微信公眾號。

36氪研究院

36氪研究院根據行業發展、資本熱度、政策導向等定期輸出高質量研究報告,幫助政府、企業、投資機構等快速了解行業動態,把握發展機遇和明確發展方向。同時,研究院致力于為全國各級政府、企業、VC/PE機構、孵化器/產業園區等提供專業定制化咨詢服務。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com