2022江西紡織服裝周暨江西(贛州)紡織服裝產(chǎn)業(yè)博覽會隆重舉行

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

(報(bào)告出品方/作者:國泰君安證券,劉越男、蘇穎)

黃金珠寶首飾是由珠寶玉石和貴金屬的原料、半成品,以及用珠寶玉石 和貴金屬的原料、半成品制成的佩戴飾品、工藝裝飾品和藝術(shù)收藏品。 具體依據(jù)材質(zhì)品類,可劃分為黃金產(chǎn)品、鉆石鑲嵌飾品、其他貴金屬及 合金飾品、其他寶石鑲嵌飾品、有機(jī)寶石飾品和玉石飾品六大類別。其 中,黃金產(chǎn)品在中國珠寶首飾市場中占比最高(58.3%),其次為鉆石產(chǎn) 品和翡翠產(chǎn)品,均占比約 13.9%。

1.1. 行業(yè)特征:鮮明的民族屬性

珠寶首飾是民俗審美、價(jià)值趨向、文化蘊(yùn)涵的體現(xiàn),具備鮮明的民族屬 性。在材質(zhì)品類上,以中國、印度等為典型代表的農(nóng)耕文明國家偏好黃 金首飾,主要由于黃金是來自大地的稀有貴金屬,具備較強(qiáng)的保值屬性; 歐美國家偏好鉆石鑲嵌首飾,該品類光芒四射、璀璨奪目的光澤感刻面與其高調(diào)張揚(yáng)、放任個(gè)性的文化審美吻合。在造型設(shè)計(jì)上,中國首飾圖 案講求寓意,如龍鳳呈祥、福祿壽喜、花開富貴等,多為寓意吉祥、富 貴;西方首飾圖案講求接近自然,多為動(dòng)物花草等圖案。

以全球珠寶行業(yè)上市公司為例,歐美等外資品牌多以鑲嵌類為主要優(yōu)勢 品類;國內(nèi)黃金珠寶企業(yè),多以黃金為優(yōu)勢品類。

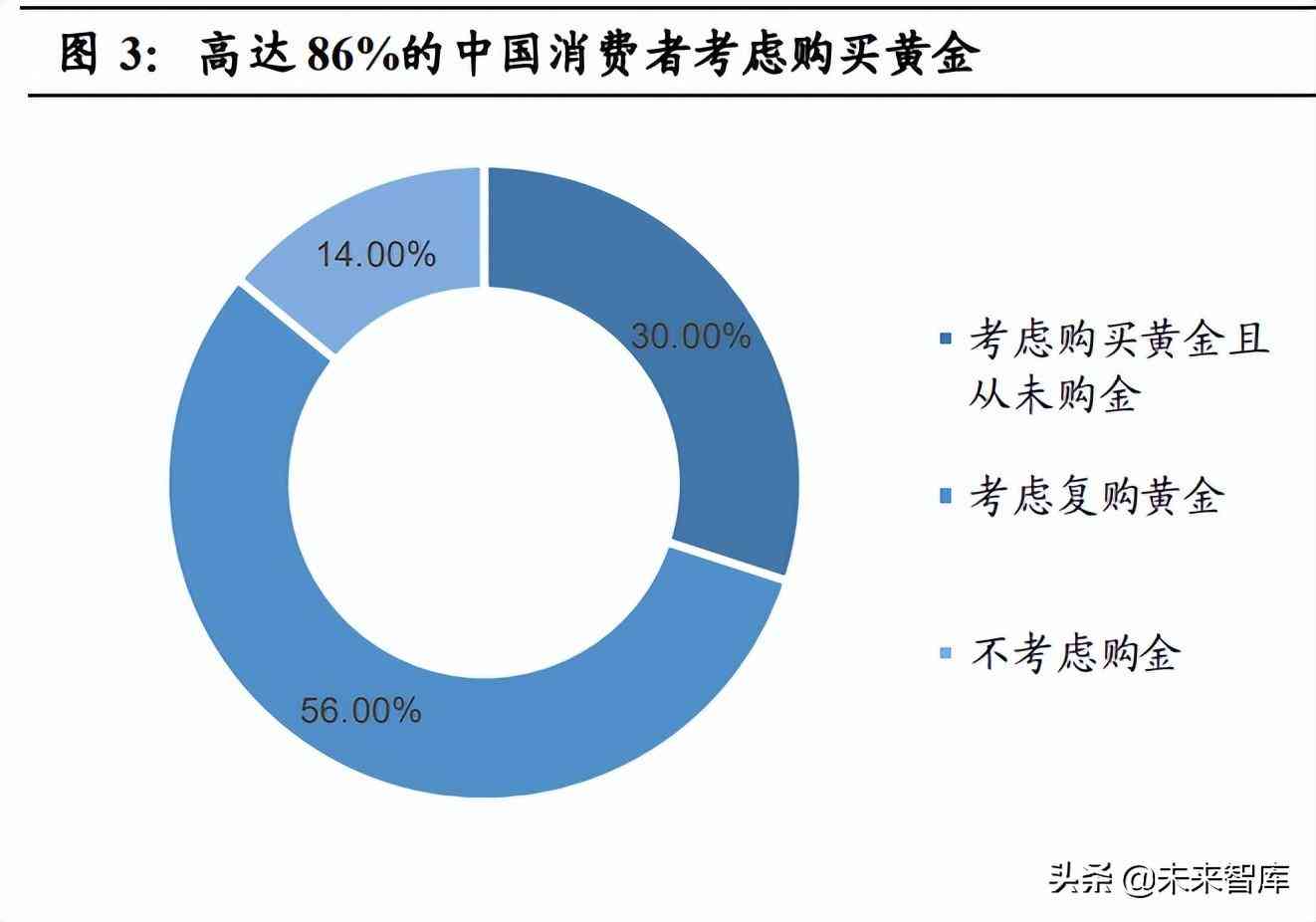

傳統(tǒng)購金習(xí)俗助國潮金飾發(fā)展。在中國傳統(tǒng)文化中黃金代表著好運(yùn),中 國作為全球大黃金消費(fèi)國,消費(fèi)者在婚姻嫁娶、嬰兒滿月、新年、 周歲等重要慶祝活動(dòng)中保持著購置、贈送金飾的習(xí)俗。根據(jù)世界黃金協(xié) 會發(fā)布數(shù)據(jù),高達(dá) 86%的中國消費(fèi)者考慮購買黃金,其中 56%消費(fèi)者考 慮復(fù)購黃金,傳統(tǒng)購金習(xí)俗助推國潮金飾發(fā)展。

1.2. 歷程復(fù)盤:從管控到開放,由投資保值回歸消費(fèi)需求

回顧我國黃金珠寶行業(yè)的發(fā)展歷程,先后經(jīng)歷了由行政管控到政策開放, 從商品流通到市場化、國際化的階段演變,主要可劃分為四階段:

① 萌芽階段:建國初期-1982 年 8 月

在建國初期相當(dāng)長的歷史時(shí)期,黃金作為國家外匯儲備主要資產(chǎn),一切 由央行行使黃金定價(jià)、收購和配售權(quán),中國金價(jià)高度封閉,民間金銀買 賣凍結(jié)。1982 年8月,央行發(fā)布《關(guān)于在國內(nèi)恢復(fù)銷售黃金飾品的通知》, 放開黃金飾品零售市場,黃金首飾手藝人在福建省莆田縣開始聚集創(chuàng)辦 私營黃金首飾企業(yè),以小型作坊的打金工藝完成原始資金、經(jīng)驗(yàn)積累, 但該階段消費(fèi)者對金飾的消費(fèi)能力較為有限。

② 起步階段:1982 年 8 月-2002 年 10 月

隨著人們生活水平提升,買金藏金風(fēng)俗,疊加黃金飾品市場開放帶來長 期被壓抑的黃金需求釋放,20 世紀(jì) 80 年代末,我國黃金首飾消費(fèi)量超 百噸,民間黃金首飾消費(fèi)市場迎來購買熱潮。1993 年國家確立黃金市場化改革,引入國外先進(jìn)生產(chǎn)工藝與技術(shù),改革黃金收售價(jià)格定價(jià)機(jī)制, 實(shí)行國家指導(dǎo)價(jià)格與市場零售價(jià)雙軌并存,保證企業(yè)的利潤空間;2000 年國務(wù)院批準(zhǔn)成立鉆交所,民營黃金珠寶企業(yè)快速發(fā)展,逐步形成黃金 首飾、18K 黃金鑲嵌寶石、K 金鑲嵌寶石、鉑金鑲嵌寶石、白銀飾品和 人造寶石等品種多元化共存的首飾大市場。由于該階段金銀制品許可證 制度存在,行業(yè)進(jìn)入門檻高,市場競爭并不充分。

③ 快速發(fā)展階段:2002 年 10 月-2013 年

2002 年 10 月,上海黃金交易所成立,黃金管理體制全面開放,行業(yè)正 式走向完全市場競爭階段,步入高速增長的“黃金十年”。該階段仍處于 黃金珠寶行業(yè)發(fā)展的早期階段,消費(fèi)者注重黃金的投資屬性,以財(cái)富保 值為主要目的,偏向選擇純度高、重量大、能直觀反映其價(jià)值的金飾。

根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2003-2013 年我國金銀珠寶類商品零售總額年復(fù) 合增長超 20%。在 2013 年黃金價(jià)格大福下跌和“搶金潮”帶動(dòng)下,當(dāng)年黃 金飾品銷量暴漲,珠寶首飾行業(yè)增速達(dá) 23.4%。

以周大福、六福珠寶、周生生等為代表的知名珠寶品牌商紛紛在內(nèi)地開 設(shè)店鋪,新工藝、新款式的黃金產(chǎn)品相繼上市,居民黃金飾品選擇增多, 消費(fèi)需求釋放,黃金首飾行業(yè)規(guī)模快速提升。

④ 成熟創(chuàng)新期:2014 年至今

2013 年迎來金價(jià)拐點(diǎn),黃金珠寶行業(yè)在十多年超常規(guī)的大發(fā)展后進(jìn)入行 業(yè)調(diào)整期,黃金逐漸回歸婚慶、節(jié)假日、日常佩戴等消費(fèi)需求;2017 年 以來,黃金珠寶出現(xiàn)結(jié)構(gòu)性復(fù)蘇,高端產(chǎn)品銷量有所增長,貴金屬投資 需求隨金價(jià)上漲增加。同時(shí),隨著國內(nèi)消費(fèi)人群對鉆石鑲嵌品類的認(rèn)知 更新,鉆石需求量穩(wěn)步提升,市場逐步由婚慶向非婚慶、個(gè)人收藏、禮 品饋贈市場發(fā)展,由標(biāo)準(zhǔn)化向個(gè)性化和定制化轉(zhuǎn)變。由此,珠寶行業(yè)由 粗放式高速增長進(jìn)入品牌紅利釋放階段。

隨著消費(fèi)升級,該階段消費(fèi)者需求更為多樣,黃金飾品、黃金禮品、黃 金投資共同拉動(dòng)黃金市場,各珠寶品牌推出時(shí)尚 k 金產(chǎn)品、3D 硬金、花 絲和鑲嵌、古法金等新工藝新設(shè)計(jì),倚重設(shè)計(jì)的“國潮風(fēng)”不斷涌現(xiàn)。

1.3. 市場規(guī)模:近萬億級珠寶大市場,黃金占據(jù)半壁江山

中國黃金珠寶為近萬億級大市場,保持穩(wěn)健增長。根據(jù) Euromonitor 數(shù) 據(jù),2021 年中國黃金珠寶市場規(guī)模約 7641 億元,為近萬億級大市場, 空間廣闊。2014-2021 年中國黃金珠寶市場規(guī)模 CAGR 為 4.34%,拉長 時(shí)間維度看,整體行業(yè)增速與 GDP 增速大體相當(dāng)。我們預(yù)計(jì)隨著人均 GDP 及人均可支配收入的穩(wěn)步提升,中產(chǎn)階級人群擴(kuò)大,下沉市場消費(fèi) 升級紅利進(jìn)一步釋放,黃金珠寶行業(yè)有望保持穩(wěn)健增長。

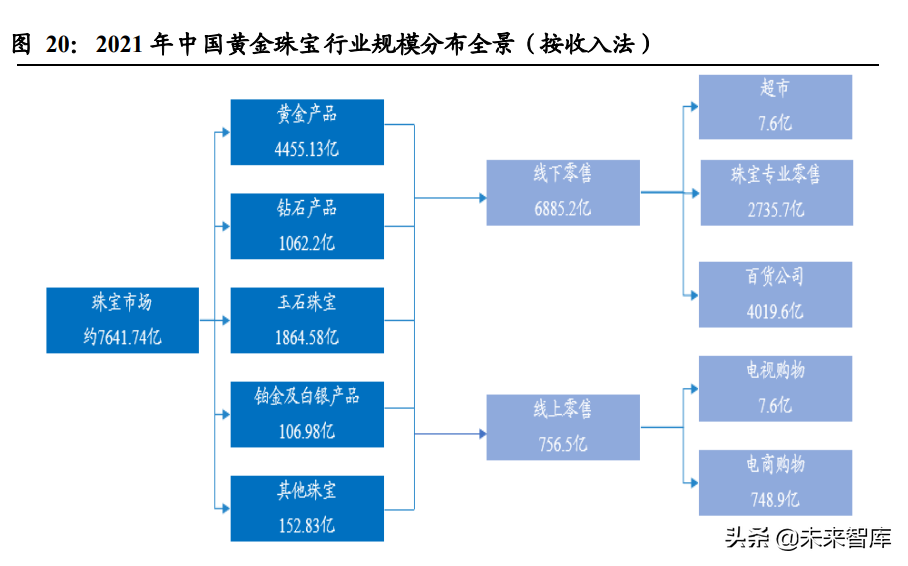

黃金占據(jù)市場半壁江山,近年占比穩(wěn)中有升。結(jié)合歐睿及中寶協(xié)統(tǒng)計(jì)數(shù) 據(jù),我們判斷中國黃金珠寶市場目前共約 7641 億元規(guī)模。其中:①黃金 首飾品類占比約 58.3%,對應(yīng)市場規(guī)模 4455.13 億元;②鉆石飾品品類 占比 13.9%,對應(yīng)市場規(guī)模 1062.2 億元;③玉石珠寶品類占比 24.4%, 對應(yīng)市場規(guī)模 1864.58 億元;④鉑金及白銀珠寶品類占比 1.4%,對應(yīng)市 場規(guī)模 106.98 億元;⑤其他珠寶占比 2.0%,對應(yīng)市場規(guī)模 152.83 億元。 線下銷售渠道貢獻(xiàn)主力,線上滲透穩(wěn)步提升。根據(jù)歐睿統(tǒng)計(jì)數(shù)據(jù)各渠道 類型占比劃分,我們測算:①線下零售部分約對應(yīng) 6885 億市場規(guī)模,占 比 90%,其中超市/珠寶專業(yè)零售/百貨公司各對應(yīng) 7.6/2735.7/4019.6 億 市場規(guī)模;②線上零售部分對應(yīng) 756.5 億市場規(guī)模,占比 9.9%,其中電 視購物/電商購物分別對應(yīng) 7.6/748.9 億市場規(guī)模。目前,整體線下零售 端貢獻(xiàn)主力,主要由于珠寶品類低頻、高客單、重決策,消費(fèi)者購買行 為主要仍依托線下體驗(yàn);目前線上珠寶消費(fèi)滲透率不足 10%,但滲透率 近年呈現(xiàn)穩(wěn)步提升態(tài)勢,由 2016 年的 4.6%增加至 2021 年的 9.9%。

從居民消費(fèi)結(jié)構(gòu)看,珠寶飾品相關(guān)消費(fèi)在中國城鎮(zhèn)居民消費(fèi)結(jié)構(gòu)中占據(jù) 約 3%的比例。根據(jù)國家統(tǒng)計(jì)局發(fā)布數(shù)據(jù),我國城鎮(zhèn)居民人均可支配收 入從 2008 年的 15549 元提升至 2020 年的 47412 元,12 年間 CAGR 為 9.74%,居民收入及消費(fèi)能力穩(wěn)步提升,中產(chǎn)階級占比擴(kuò)大,為珠寶首飾 消費(fèi)需求持續(xù)增長提供動(dòng)力支撐,下沉市場消費(fèi)升級紅利有望逐步釋放。

1.4. 行業(yè)展望:中國民族珠寶品牌崛起迎來紅利期

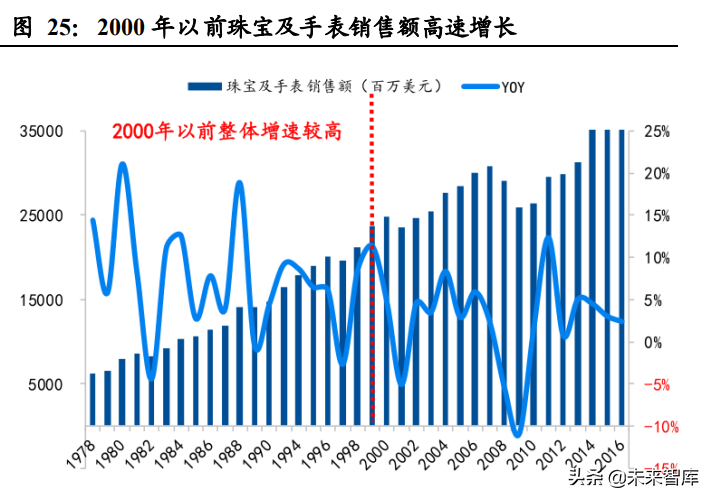

消費(fèi)大國的土壤,孕育民族珠寶品牌的崛起。復(fù)盤美日珠寶品牌的崛起, 我們發(fā)現(xiàn)民族珠寶品牌往往崛起于“人口大國-勞動(dòng)力大國-GDP 大國-消 費(fèi)大國”的第四個(gè)階段,主要由于珠寶首飾在消費(fèi)品中具有較強(qiáng)的可選屬 性,隨著人口和經(jīng)濟(jì)高速增長,龐大國內(nèi)消費(fèi)市場逐步培育形成,支撐 了民族珠寶品牌的崛起。 復(fù)盤美國發(fā)展歷程,經(jīng)濟(jì)崛起為本土珠寶品牌崛起孕育土壤。1970年美 國人均 GDP 突破 5000 美元后快速增長,在人口和居民購買消費(fèi)力提升的共振下,美國珠寶銷售額進(jìn)入高速增長通道。1978-2000 年珠寶及手表 銷售額 CAGR 達(dá) 6.5%,期間增速最高飆升至 21%,人均珠寶首飾消費(fèi) 持續(xù)穩(wěn)步提升。美國本土珠寶品牌在充分受益國內(nèi)市場紅利的同時(shí),積 極開拓品牌出海,蒂芙尼(Tiffany)憑借設(shè)計(jì)創(chuàng)新和品牌宣傳在 1970- 1980s 積極開拓歐洲等海外市場,海瑞溫斯頓(Harry Winston)憑借出色 的寶石品質(zhì)、鉆石切割工藝、獨(dú)特鑲嵌手法和品牌宣傳提升知名度與影 響力,拓展全球市場。

日本經(jīng)濟(jì)崛起支撐居民購買力提升,本土珠寶品牌乘市場紅利快速崛起。 1980 年日本人均 GDP 為 9463 美元,珠寶首飾市場銷售額為 1.06 萬億 日元,此后兩者相伴一路攀升,1989 年日本人均 GDP 達(dá)到 2.48 萬美元, 珠寶銷售額增至 2.5 萬億日元,1991 年銷售額達(dá) 3.02 萬億日元,1980- 1991 年復(fù)合增速約 10%,進(jìn)入黃金發(fā)展期。日本本土珠寶品牌從珍珠品 類切入,依托國內(nèi)市場紅利快速崛起,而后通過鉆石、彩寶等產(chǎn)品線多元布局后全球擴(kuò)張。御木本(MIKIMOTO)依托珍珠養(yǎng)殖的技術(shù)優(yōu)勢及 品質(zhì)口碑,于 1970s 年擴(kuò)張產(chǎn)品線,成為綜合性珠寶商后進(jìn)行全球擴(kuò)張; TASAKI 憑借材料品質(zhì)、工藝、設(shè)計(jì)創(chuàng)意、品牌營銷方面的差異化競爭, 由前期主打珍珠品類,逐步豐富擴(kuò)展至鉆石、彩寶等,成為國際領(lǐng)先的 綜合珠寶商。

中國正從 GDP大國邁入消費(fèi)大國,民族珠寶品牌崛起正值紅利期。中 國正處于從“GDP 大國”到“消費(fèi)大國”的階段,近年 GDP 快速增長,2007 年 GDP 增速達(dá) 23.1%,2010 年 GDP 總量超過日本,位居全球第二。我 們認(rèn)為,隨著中國產(chǎn)值迅速提升,紅利回歸生產(chǎn)者,居民消費(fèi)購買力提 升,目前消費(fèi)品牌快速增長的經(jīng)濟(jì)基礎(chǔ)已經(jīng)形成,民族珠寶品牌正值崛 起紅利期。

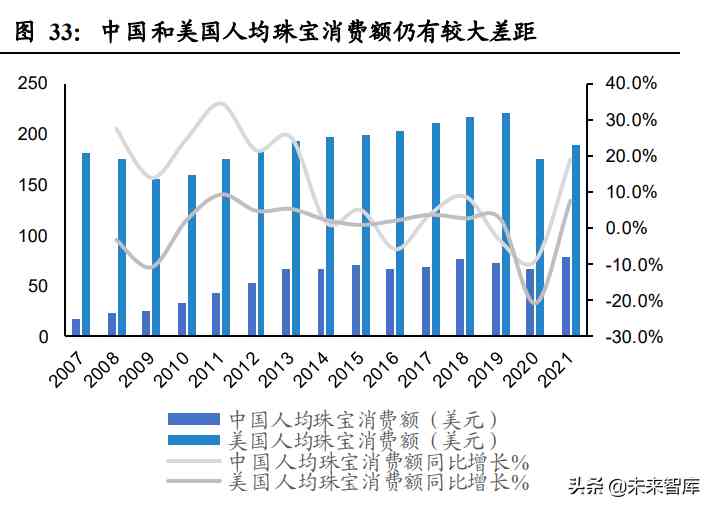

對標(biāo)美國,中國人均珠寶消費(fèi)額仍有較大提升空間。長期維度看,中國 人均 GDP 已于 2015 年突破 8000 美元,2019 年突破 10000 美元,人均 GDP 提升仍處于上升通道,居民消費(fèi)購買力持續(xù)提升。從 2007 年到 2021 年,中國人均珠寶消費(fèi)額已從 18.1 美元迅速提升至 79.3 美元。根據(jù)歐 睿數(shù)據(jù),2021 年中國人均珠寶消費(fèi)額為 79.3 美元,對比美國 188.9 美 元,仍有超過 1 倍的提升空間。

后疫情時(shí)代復(fù)蘇有望領(lǐng)跑可選消費(fèi),長短兼?zhèn)洹8鶕?jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù), 2021 年金銀珠寶類社零增速為 29.8%,表現(xiàn)大幅優(yōu)于社零整體增速 12.5%,黃金珠寶為后疫情時(shí)代可選消費(fèi)中最亮眼的板塊。黃金珠寶具備 剛需、投資與可選消費(fèi)三重屬性,消費(fèi)復(fù)蘇行業(yè)有望快速修復(fù)集中釋放, 主要由于:①通脹預(yù)期及金價(jià)波動(dòng)帶來的投資保值需求;②疫情延后的 婚慶剛需集中釋放;③黃金品類工藝創(chuàng)新帶動(dòng)的國潮崛起;④各品牌渠 道加速拓店,觸達(dá)提升帶來的下沉市場消費(fèi)升級紅利釋放。

2.1. 產(chǎn)業(yè)鏈圖譜:上中下游呈微笑曲線

從黃金珠寶產(chǎn)業(yè)鏈拆解看,主要由上游金礦開采冶煉及原鉆開采切割加 工公司、中游珠寶首飾設(shè)計(jì)制造商、下游品牌商三部分構(gòu)成。

產(chǎn)業(yè)鏈上游:主要從事金礦開采和冶煉、原鉆開采和切割加工等。 金礦開采公司以山東黃金、中金黃金、紫金礦業(yè)、招金礦業(yè)等公司 為代表,黃金冶煉的主要公司有紫金礦業(yè)、山東黃金、中金黃金等; 原鉆開采公司以俄羅斯 Alrosa、南非 De Beers 和澳大利亞 Rio Tinto 三大鉆石開采商為代表,切割環(huán)節(jié)由比利時(shí)安特衛(wèi)普、以色列特拉 維夫、美國紐約和印度孟買等四大世界鉆石切割中心壟斷。

產(chǎn)業(yè)鏈中游:主要從事珠寶首飾的設(shè)計(jì)和制造。深圳為中國珠寶首 飾制造交易中心和物料采購中心。

產(chǎn)業(yè)鏈下游:主要從事黃金珠寶的零售終端渠道銷售,直面最終消 費(fèi)者。主要包括外資品牌蒂芙尼、卡地亞、潘多拉,港資品牌周大 福、周生生,內(nèi)資品牌周大生、潮宏基和 DR 等。

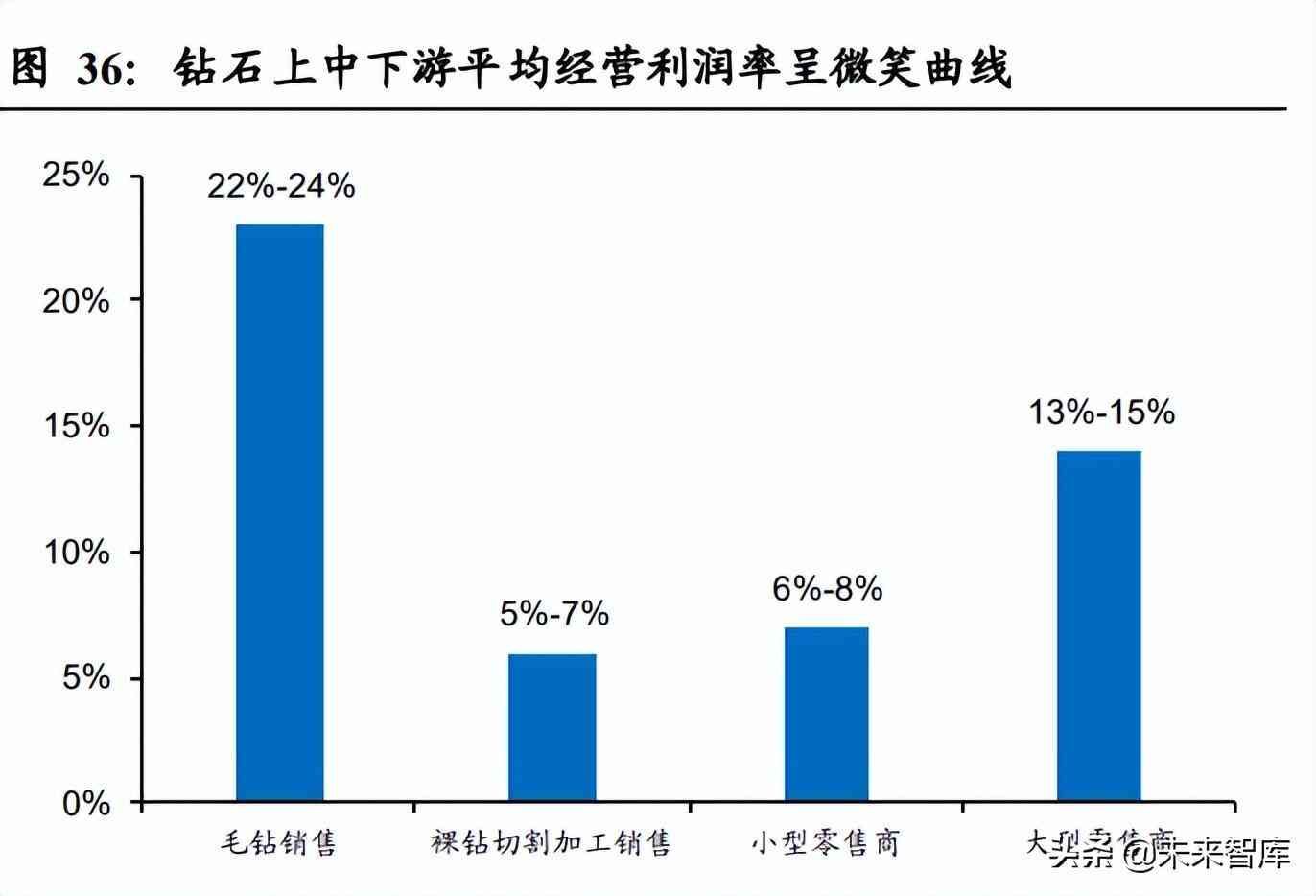

利潤率呈現(xiàn)“微笑曲線”。黃金產(chǎn)業(yè)鏈中,上游礦產(chǎn)金開采業(yè)務(wù)毛利率約 為 50%,中游黃金冶煉加工業(yè)務(wù)毛利率位于 0%-1%區(qū)間。根據(jù)紫金礦業(yè) 年度報(bào)告, 2019-2021 年礦山產(chǎn)金業(yè)務(wù)毛利率分別為 41.82%,51.4%和49.46%,冶煉加工金業(yè)務(wù)毛利率分別為 0.55%,0.6%和 0.12%;下游品 牌商整體毛利率水平約為 20%,參考周大生 2019-2021 年公司素金首飾 毛利率分別為 20.30%,22.66%和 10.59%。菜百首飾 2019-2021 年公司 黃金飾品毛利率分別為 16.08%,19.23%和 16.54%。 鉆石產(chǎn)業(yè)鏈平均經(jīng)營利潤率呈微笑曲線。根據(jù)貝恩咨詢報(bào)告,2021 年四 大鉆石開采商包攬全球超過 60%的鉆石供應(yīng),毛鉆銷售平均經(jīng)營利潤率 為 22%-24%;裸鉆切割加工銷售平均經(jīng)營利潤率較低,僅為 5%-7%;下 游小型零售商平均經(jīng)營利潤率為 6%-8%,大型零售商議價(jià)能力較強(qiáng),平 均經(jīng)營利潤率為 13%-15%。

2.2. 上游:金礦開采產(chǎn)量穩(wěn)定,天然鉆礦寡頭壟斷

2.2.1. 黃金:金礦開采產(chǎn)量穩(wěn)定,冶煉環(huán)節(jié)毛利率較低

金礦開采產(chǎn)量穩(wěn)定,中俄澳為全球礦金三大生產(chǎn)國。黃金供應(yīng)來源主要 包括礦產(chǎn)金、再生金和官方售金等,其中以礦產(chǎn)金作為主要供應(yīng)來源。 根據(jù)世界黃金協(xié)會數(shù)據(jù),2021 年全球黃金儲量約為 5.3 萬噸,2021 年全 球礦產(chǎn)金總產(chǎn)量為 3580.9 噸,同比增長 3%,產(chǎn)量保持相對穩(wěn)定。從行 業(yè)集中度看,全球礦產(chǎn)金產(chǎn)量集中度不高,以中國、俄羅斯、澳大利亞 為全球三大生產(chǎn)國,2021 年分別對應(yīng) 332.0 噸、330.9 噸和 315.1 噸的金 礦開采產(chǎn)量。

大型黃金企業(yè)產(chǎn)量較高,紫金礦業(yè)遙遙領(lǐng)先。按照企業(yè)總資產(chǎn)劃分,我 國總資產(chǎn)在 100 億元以上的大型黃金企業(yè)有紫金礦業(yè)/山東黃金/中金黃 金 / 白銀有色 / 恒 邦 股 份 等 , 2021 年總資產(chǎn)分別為 2086/783.08/476.31/456.50/194.12 億元;其余大部分企業(yè)的總資產(chǎn)低于 100 億元。根據(jù)各公司年報(bào),2021 年紫金礦業(yè)/山東黃金/中金黃金/白銀 有色/恒邦股份黃金產(chǎn)量分別為 47.5/24.78/20/7.71/25.47 噸,市場份額分 別為 14.44%/7.53%/6.08%/2.34%/7.74%,紫金礦業(yè)市場份額遙遙領(lǐng)先。

金礦冶煉環(huán)節(jié)毛利率較低。國內(nèi)黃金冶煉環(huán)節(jié)主要公司包括紫金礦業(yè)、 山東黃金、中金黃金等。根據(jù)紫金礦業(yè) 2021 年報(bào),礦山產(chǎn)金部分毛利率 達(dá) 49.46%,而冶煉加工金部分毛利率僅為 0.12%,中游金礦冶煉環(huán)節(jié)毛 利率較低。

2.2.2. 鉆石:天然鉆礦寡頭壟斷,切割加工印度占優(yōu)

天然鉆石供應(yīng)主要包括原鉆開采、切割等環(huán)節(jié),壟斷程度較高。其中原 鉆開采由三大鉆石開采商澳大利亞 Rio Tinto、俄羅斯 Alrosa 和南非 De Beers 壟斷;切割環(huán)節(jié)由比利時(shí)安特衛(wèi)普、以色列特拉維夫、美國紐約和 印度孟買四大世界鉆石切割中心壟斷。

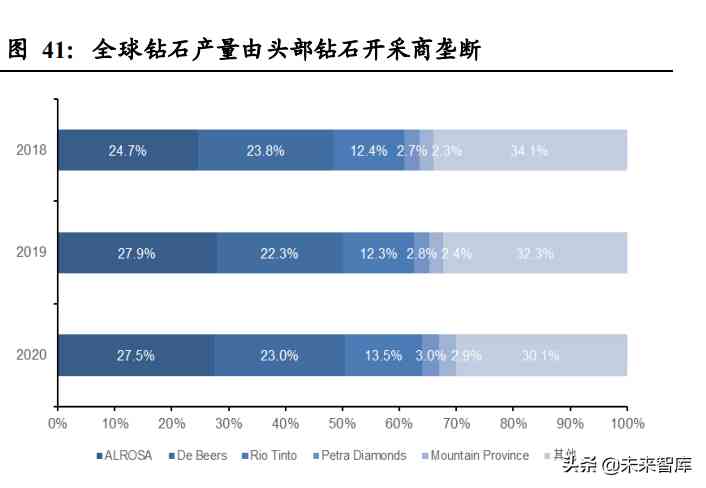

天然鉆礦儲量有限,鉆石供應(yīng)四強(qiáng)鼎立。根據(jù) US Geological Survey 數(shù) 據(jù),2020 年全球已探明的鉆石儲量 14 億克拉;目前天然鉆石開采呈現(xiàn) 頭部鉆石開采商高度壟斷格局。根據(jù)貝恩咨詢數(shù)據(jù),2021 年全球前四大 鉆石開采商埃羅莎(ALROSA,俄羅斯)、戴比爾斯(De Beers,博茨瓦 納)、力拓(Rio Tinto,澳大利亞)和佩特拉鉆石(Petra Diamond,南非) 分別對應(yīng) 28%/28%/3%/3%的市場份額,包攬 2021 年全球 62%的天然毛 坯鉆石產(chǎn)量。

產(chǎn)銷穩(wěn)步復(fù)蘇,庫存處于歷史低水位。根據(jù)貝恩咨詢,2021 年毛坯鉆石 凈產(chǎn)量達(dá)到 1.16 億克拉,同比增長 5%,其中俄羅斯、加拿大和博茨瓦 納的產(chǎn)量增幅最大,而由于澳大利亞的礦山阿蓋爾鉆石礦(Argyle Diamond Mine)永久關(guān)閉,澳大利亞成為產(chǎn)量下降的主要鉆石生產(chǎn) 國。受益中游補(bǔ)庫存需求,2021 年毛坯鉆石銷售額實(shí)現(xiàn) 62%的增長。截 至 2021 年年底,由于生產(chǎn)端緩慢恢復(fù)與零售端旺盛需求的釋放,上游毛 坯鉆石庫存約 2900 萬克拉,下降約 40%,接近歷史最低水平。

全球毛坯鉆石產(chǎn)量:預(yù)計(jì)未來 10年維持穩(wěn)定區(qū)間。毛坯鉆石產(chǎn)量在2017 年達(dá)到階段性頂峰之后,2019 年同比下降 5%,2020 年受疫情影響大幅 下降 20%。隨著疫情后開采及物流等重啟,供應(yīng)有望小幅回升修復(fù),但 拉長維度看,由于供應(yīng)萎縮新建項(xiàng)目推進(jìn)的不確定性,總體產(chǎn)量預(yù)計(jì)維 持在穩(wěn)定區(qū)間且仍有一定下行壓力。根據(jù)貝恩咨詢樂觀情景測算,2020- 2030 年全球毛坯鉆石產(chǎn)量的年復(fù)合增長約為 1%至 2%區(qū)間;按悲觀情境測算,全球毛坯鉆石產(chǎn)量未來十年的 CAGR 為-2%至-1%區(qū)間。

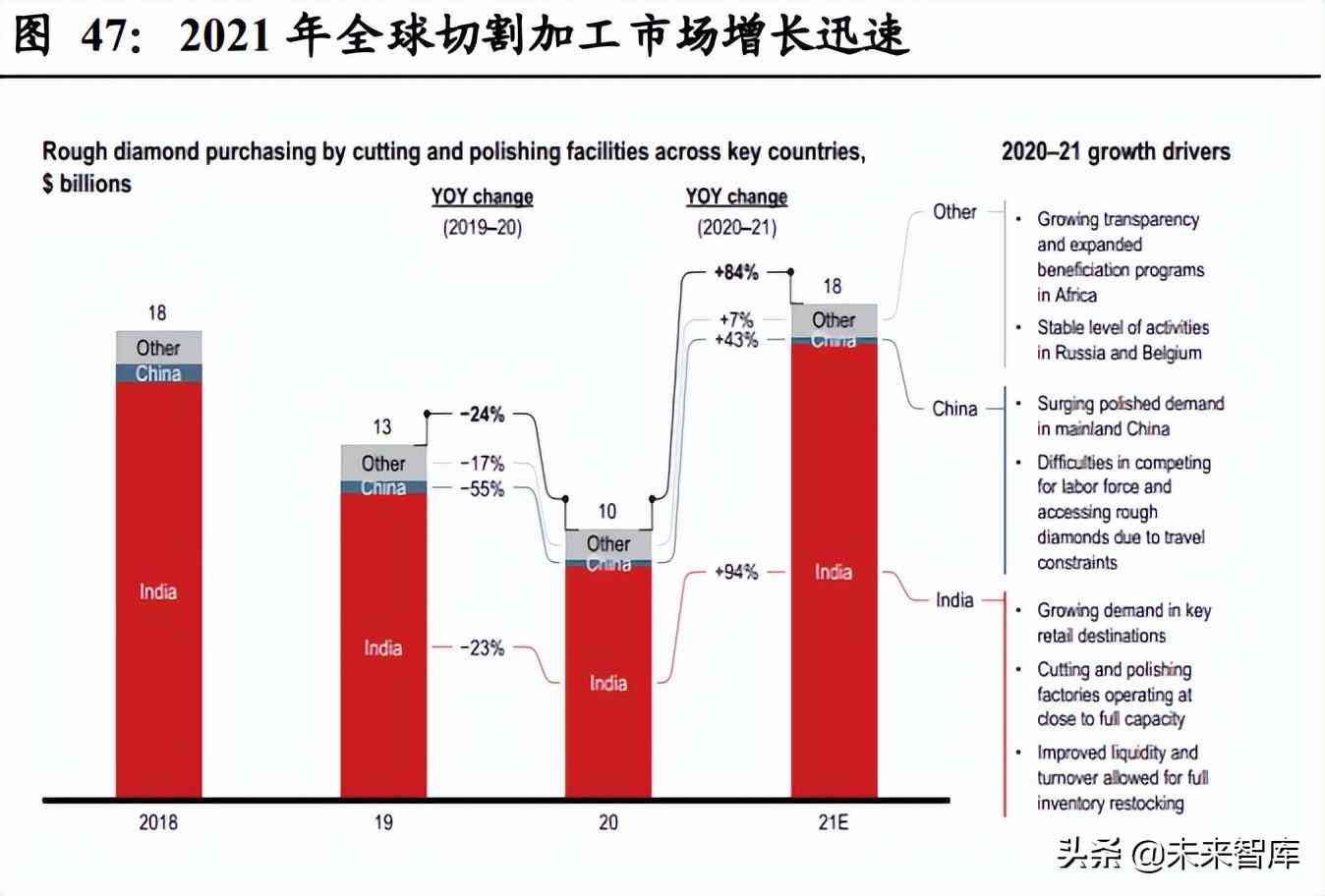

切割加工印度市場占絕對優(yōu)勢,2021年市場快速增長。比利時(shí)安特衛(wèi)普、 以色列特拉維夫、美國紐約和印度孟買并稱世界四大鉆石中心,其中前 三地主要負(fù)責(zé)加工大顆粒精致鉆石,而印度以加工小顆粒鉆石為主,占 據(jù)切割加工市場中絕對的市場份額。根據(jù)貝恩咨詢數(shù)據(jù),截至 2020 年, 印度占據(jù)了切割加工市場 95%的份額,而中國僅占 3%的市場份額。2021 年全球切割加工市場增長迅速,整體增長 84%,其中印度和中國分別取 得了 94%和 43%的增長。

疫情后行業(yè)快速復(fù)蘇,印度鉆石進(jìn)出口恢復(fù)至疫情前水平。2021年,隨 著需求增長和成品鉆價(jià)格回升,毛鉆加工行業(yè)迎來快速增長,利潤率達(dá) 十年內(nèi)最高水平。根據(jù) GJEPC 數(shù)據(jù),2021 年印度寶石和珠寶總進(jìn)口額 和出口額分別為 255.05億美元和381.49億美元,同比增長分別為60.62% 和 55.7%,均已完全恢復(fù)至疫情前 2019 年水平。

2.3. 中游:以深圳為首產(chǎn)業(yè)集群式發(fā)展,市場化程度高

國內(nèi)黃金珠寶企業(yè)主要通過上金所和鉆交所采購原材料,產(chǎn)業(yè)鏈中游為 珠寶首飾設(shè)計(jì)和制造環(huán)節(jié)。由于原材料價(jià)格較為透明,上游原料批發(fā)和 中游珠寶首飾加工環(huán)節(jié)毛利率均處于較低水平,對應(yīng) 1%-3%區(qū)間。 中游呈現(xiàn)產(chǎn)業(yè)集群式發(fā)展,市場化程度高。目前,我國黃金珠寶首飾的 加工能力和工藝水平已具備較高水平,市場化程度高、競爭激烈,呈現(xiàn) 產(chǎn)業(yè)集群式發(fā)展的特點(diǎn)。行業(yè)在 20 世紀(jì) 80 年代起步以來,在香港地區(qū) 黃金珠寶制造業(yè)迅速崛起的帶動(dòng)下,多年發(fā)展形成了以深圳羅湖、廣州 番禺、順德倫教、廣州花都、深圳橫崗、福建莆田為代表的鑲嵌加工類 黃金珠寶特色產(chǎn)業(yè)基地,聚集了大量的貴金屬首飾鑲嵌加工等配套產(chǎn)品 生產(chǎn)企業(yè)。

深圳作為全國最大的黃金珠寶產(chǎn)業(yè)聚集地,形成了完整的產(chǎn)業(yè)鏈條,并 呈現(xiàn)出集研發(fā)設(shè)計(jì)、生產(chǎn)制造、展示交易一體的發(fā)展趨勢,在全國珠寶 首飾加工行業(yè)中處于領(lǐng)先地位。根據(jù)中國珠寶行業(yè)網(wǎng)數(shù)據(jù),2020 年深圳 全年黃金、鉑金實(shí)物提貨量占上海黃金交易所實(shí)物銷售量的 70%。(報(bào)告來源:未來智庫)

2.4. 下游:產(chǎn)業(yè)鏈增值最大環(huán)節(jié),外資港資內(nèi)資共分天下

黃金珠寶產(chǎn)業(yè)鏈的下游,主要從事黃金珠寶的零售終端渠道銷售,直面 最終消費(fèi)者。 零售環(huán)節(jié)為黃金珠寶產(chǎn)業(yè)鏈增值最大環(huán)節(jié)。在黃金珠寶產(chǎn)業(yè)鏈中,下游 品牌零售企業(yè)毛利率處于較高水平,其中黃金飾品企業(yè)毛利率處于 8%- 15%區(qū)間,鉆石鑲嵌飾品企業(yè)毛利率水平在 30%以上,品牌零售端是黃 金珠寶產(chǎn)業(yè)鏈中增值最大的環(huán)節(jié)。 外資、港資、內(nèi)資品牌共分天下。目前,我國黃金珠寶市場處于外資品 牌、港資品牌與內(nèi)資品牌共分天下的局面,國內(nèi)高端市場和鉆石鑲嵌品 牌主要由 Tiffany、Cartier、Bvlgari 等國際知名珠寶首飾品牌占據(jù),國內(nèi) 主流中高端市場和黃金飾品品牌主要由周大福、周生生等港資品牌與老 鳳祥、周大生、潮宏基和 DR 等內(nèi)資品牌占據(jù)。

國內(nèi)黃金珠寶終端零售品牌,根據(jù)品類特征主要可劃分為三類:①以周 大福、周生生為代表的港資老品牌品類綜合,包含黃金、鑲嵌類產(chǎn)品, 品牌溢價(jià)高;②以老鳳祥、中國黃金為代表的品類專注黃金品類,低毛 利、高周轉(zhuǎn)、低費(fèi)用率;③以潮宏基、周大生、迪阿股份為代表的 K 金 鑲嵌類占比高,高毛利、相對較低的周轉(zhuǎn)和較高的費(fèi)用率。 類:綜合品類,以百年港資老品牌為代表,如周大福、周生生等。 該類公司主營包括黃金首飾、珠寶鑲嵌、鉑金及 K 金首飾。得益于百年 港資品牌基礎(chǔ),知名度與影響力高,享有一定品牌溢價(jià),銷售毛利率相 對較高;同時(shí)渠道布局完善,黃金與鉆石鑲嵌品類之間形成相互引流。 第二類:黃金品類,低毛利,高周轉(zhuǎn),如老鳳祥、中國黃金、菜百股份、 豫園股份等。該類公司采取薄利多銷模式,由于黃金品類成本透明,毛 利率相對鑲嵌類較低,但周轉(zhuǎn)快、費(fèi)用率較低。由于三四線下沉市場對 黃金品類的偏好,將更顯著受益于低線城市人均可支配收入提升帶來的 滲透紅利。雖然黃金品類需求受金價(jià)波動(dòng)呈現(xiàn)一定周期性特征,但隨著 以古法金為代表的工藝創(chuàng)新引領(lǐng)國潮,破圈年輕消費(fèi)者孕育新需求,高 附加值產(chǎn)品的占比提升推升整體毛利率,成長性漸顯。 第三類:K 金/鑲嵌及其他品類,高毛利,相對較低周轉(zhuǎn),如潮宏基、周 大生等。K 金/鑲嵌類產(chǎn)品毛利率高,隨著人均可支配收入及人們對珠寶 首飾的消費(fèi)觀念迭代更新,消費(fèi)場景逐步由單一婚慶需求向悅己、送禮 等多場景拓展,首飾化需求有望明顯抬升消費(fèi)頻次,提升周轉(zhuǎn)。由于消 費(fèi)者越來越注重黃金珠寶消費(fèi)的產(chǎn)品造型設(shè)計(jì)、文化傳承內(nèi)涵、品牌附 加值與后續(xù)服務(wù),該品類公司期間費(fèi)用率相對較高。

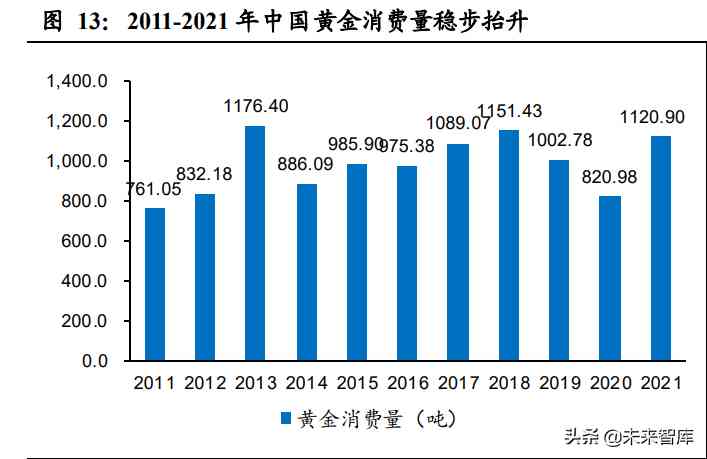

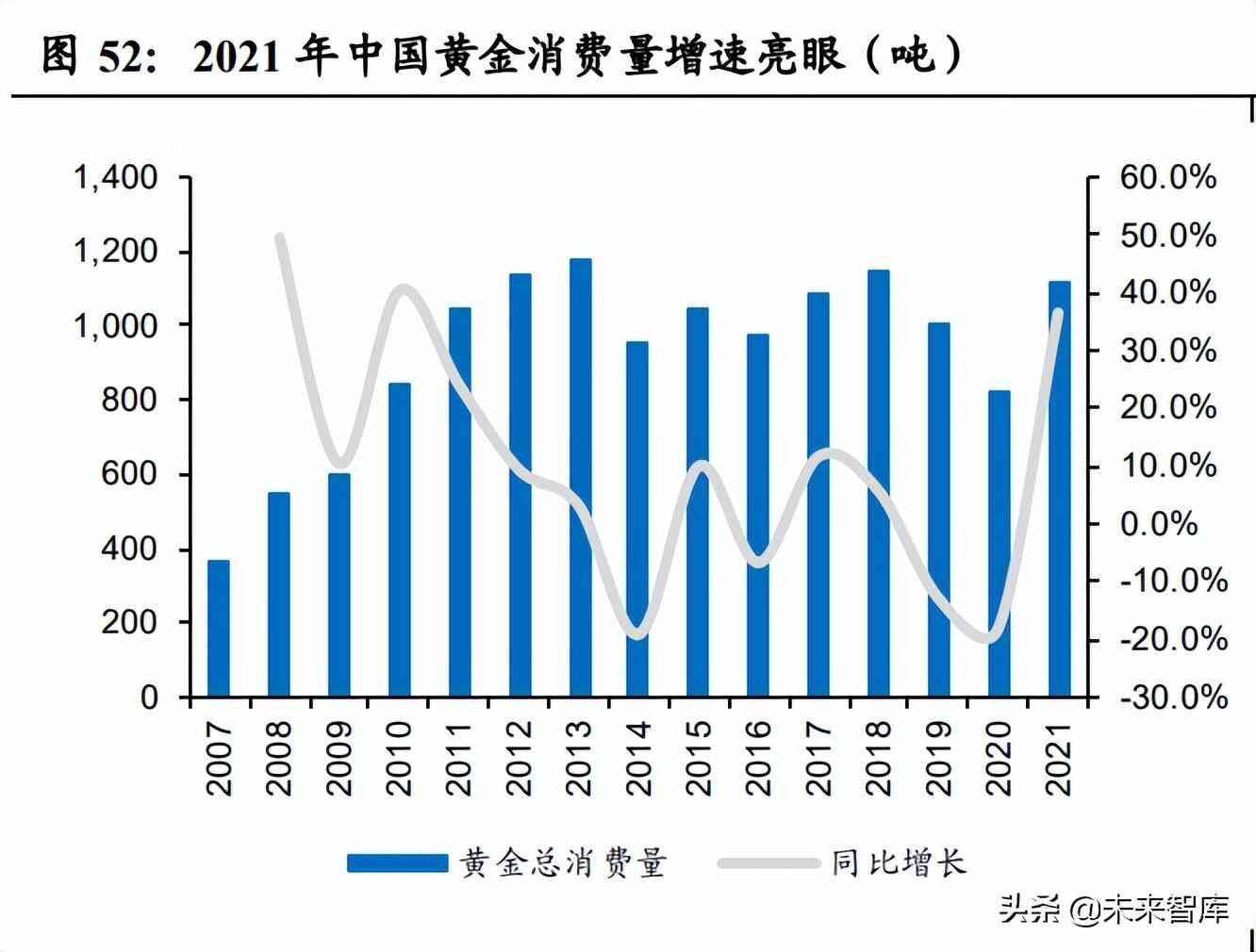

中國黃金總消費(fèi)量基數(shù)大,首飾金占比約六成。中國作為全球大黃 金消費(fèi)國,有在婚姻嫁娶、新年等節(jié)慶活動(dòng)中選取黃金首飾作為禮品的 傳統(tǒng)習(xí)俗,黃金消費(fèi)歷史根深蒂固,黃金消費(fèi)量基數(shù)大。根據(jù)中國黃金 協(xié)會統(tǒng)計(jì)數(shù)據(jù),2021 年全國黃金實(shí)際消費(fèi)量 1120.90 噸,與 2020 年同期 相比增長 36.53%,較疫情前 2019 年同期增長 11.78%。其中黃金首飾的 需求量比例穩(wěn)定在 60%左右,2021 年消費(fèi)量 711.29 噸;金幣金條需求 量穩(wěn)定在 30%左右,2021 年消費(fèi)量 312.82 噸。

婚慶需求占比最高,悅己配飾多元需求興起。中國黃金消費(fèi)需求中婚慶 為最主要需求消費(fèi)場景,對應(yīng)占比 46%,較為剛性。根據(jù)世界黃金協(xié)會 2020 年發(fā)布的數(shù)據(jù),在一線城市消費(fèi)者群體中,悅己、自戴已成為購買 黃金飾品的大需求,占比 32.78%,高于婚嫁對應(yīng) 22.78%的需求占 比;而在二三線城市,自戴與婚嫁需求大體相當(dāng),分別對應(yīng)占比 30.75% 和 30.95%,悅己配飾多元需求由一線城市向二三線城市逐步擴(kuò)展興起。

3.1. 投資屬性:與金價(jià)波動(dòng)強(qiáng)相關(guān),周期性顯著

作為珠寶首飾市場消費(fèi)的主力,黃金具有投資與消費(fèi)雙重屬性。 投資屬性:黃金需求與金價(jià)預(yù)期強(qiáng)相關(guān),呈現(xiàn)較顯著的周期性特征。金 價(jià)對黃金消費(fèi)的影響劃分為短期波動(dòng)與長期波動(dòng)兩個(gè)角度:①從短期看, 消費(fèi)者收入一定的情況下,金價(jià)短期暴漲,消費(fèi)者無法接受消費(fèi)品價(jià)格 突增,黃金銷售下降;金價(jià)短期暴跌,消費(fèi)者處于抄底狀態(tài)、大量買入, 黃金銷售上漲。②從長期看,消費(fèi)者存有“買漲不買跌”的黃金投資理念, 金價(jià)持續(xù)上漲,消費(fèi)者對金價(jià)預(yù)期樂觀,黃金市場呈現(xiàn)量價(jià)齊升特點(diǎn); 金價(jià)低迷期間,消費(fèi)者觀望情緒較高,黃金銷售表現(xiàn)疲軟。

復(fù)盤金價(jià)走勢及黃金珠寶行業(yè)趨勢:①2003-2012 年:黃金價(jià)格上漲疊 加中國經(jīng)濟(jì)上行,“量價(jià)齊升”迎來十年牛市,2003-2012 年金銀珠寶類商 品零售總額 CAGR 超 20%;②2013 年:國際金價(jià)急跌,引發(fā)消費(fèi)者“搶 金潮”,提前透支黃金需求;③2014-2016 年:受美元上漲、QE 結(jié)束影 響,金價(jià)陰跌、低位盤整,疊加經(jīng)濟(jì)趨緩購買力減弱,黃金珠寶行業(yè)增 速下降,整體進(jìn)入平穩(wěn)調(diào)整期;④2017-2019 年:金價(jià)平穩(wěn),頭部公司下 沉拓店逐步提速,黃金珠寶行業(yè)步入成熟期,品牌紅利釋放階段;⑤2020 年:新冠疫情襲擊全球,受避險(xiǎn)心理影響,金價(jià)上漲。全球經(jīng)濟(jì)受疫情 打擊,黃金珠寶作為非必需品需求受到抑制;⑥2021 年至今:疫情局勢 轉(zhuǎn)好,經(jīng)濟(jì)復(fù)蘇,投資者信心提振,風(fēng)險(xiǎn)偏好改變,金價(jià)回落;同時(shí)疫 情壓制的需求復(fù)蘇,黃金珠寶市場零售迎來增長。

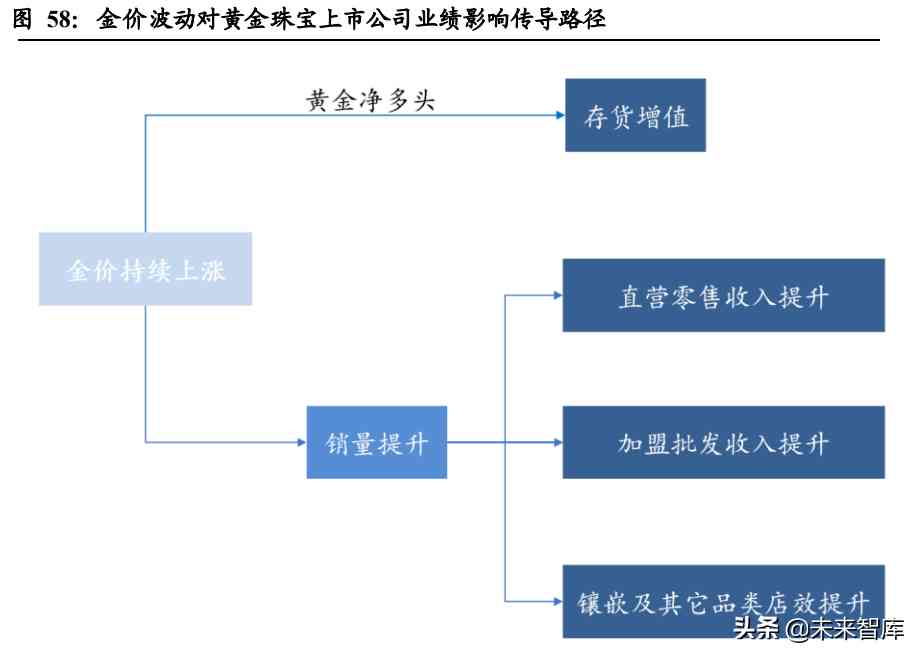

從金價(jià)波動(dòng)到黃金珠寶公司業(yè)績傳導(dǎo)路徑看:金價(jià)持續(xù)上漲,主要通過 四條路徑傳導(dǎo)貢獻(xiàn)業(yè)績。①存貨增值:金價(jià)上漲推升存貨增值,提振貢 獻(xiàn)業(yè)績;②零售業(yè)務(wù)收入提升:終端需求帶動(dòng)直營門店銷售量價(jià)齊升; ③批發(fā)業(yè)務(wù)收入提升:終端需求旺盛帶動(dòng)銷售,同時(shí)加盟商預(yù)期金價(jià)持 續(xù)上行,補(bǔ)貨需求提升;④鑲嵌及其他品類收入:黃金作為引流產(chǎn)品, 依托強(qiáng)品牌力有望帶來 SKU 的轉(zhuǎn)化,進(jìn)一步提升店效收入。

投資屬性黃金產(chǎn)品:低毛利,高周轉(zhuǎn)。投資屬性黃金產(chǎn)品,主要用于滿 足消費(fèi)者的投資保值需求,毛利率較低位于 1%-6%區(qū)間,顯著弱于鉆石 鑲嵌、K 金珠寶及消費(fèi)屬性黃金飾品毛利率水平。投資屬性黃金產(chǎn)品相 對標(biāo)準(zhǔn)化,周轉(zhuǎn)快于消費(fèi)屬性的黃金首飾;由于其保值屬性及消費(fèi)偏好, 購買頻次高,周轉(zhuǎn)顯著快于 K 金及鉆石鑲嵌品類。從存貨周轉(zhuǎn)天數(shù)看, 投資屬性黃金產(chǎn)品及加盟占比雙高的中國黃金,存貨周轉(zhuǎn)天數(shù)在 22-40 天區(qū)間,顯著低于老鳳祥與菜百股份對應(yīng)存貨周轉(zhuǎn)天數(shù) 72-115 天的區(qū)間。

黃金原材料成本占比大,套保對沖平滑金價(jià)波動(dòng)影響。以黃金為主要銷 售品類的公司通常設(shè)置一定比例對沖金價(jià)波動(dòng)風(fēng)險(xiǎn),對沖方式主要由三 類構(gòu)成:①黃金借貸,向銀行借入和貸出黃金,按約定支付借貸利差; ②黃金租賃,向銀行租賃黃金到期歸還,按合同約定支付租賃費(fèi),以穩(wěn) 定金價(jià)上漲或下跌時(shí)企業(yè)的經(jīng)營業(yè)績波動(dòng);③黃金 T+D 交易業(yè)務(wù),以保 證金方式進(jìn)行買賣,通過買入或賣出操作對沖金價(jià)上漲風(fēng)險(xiǎn)和金價(jià)下降 導(dǎo)致的經(jīng)營風(fēng)險(xiǎn)。

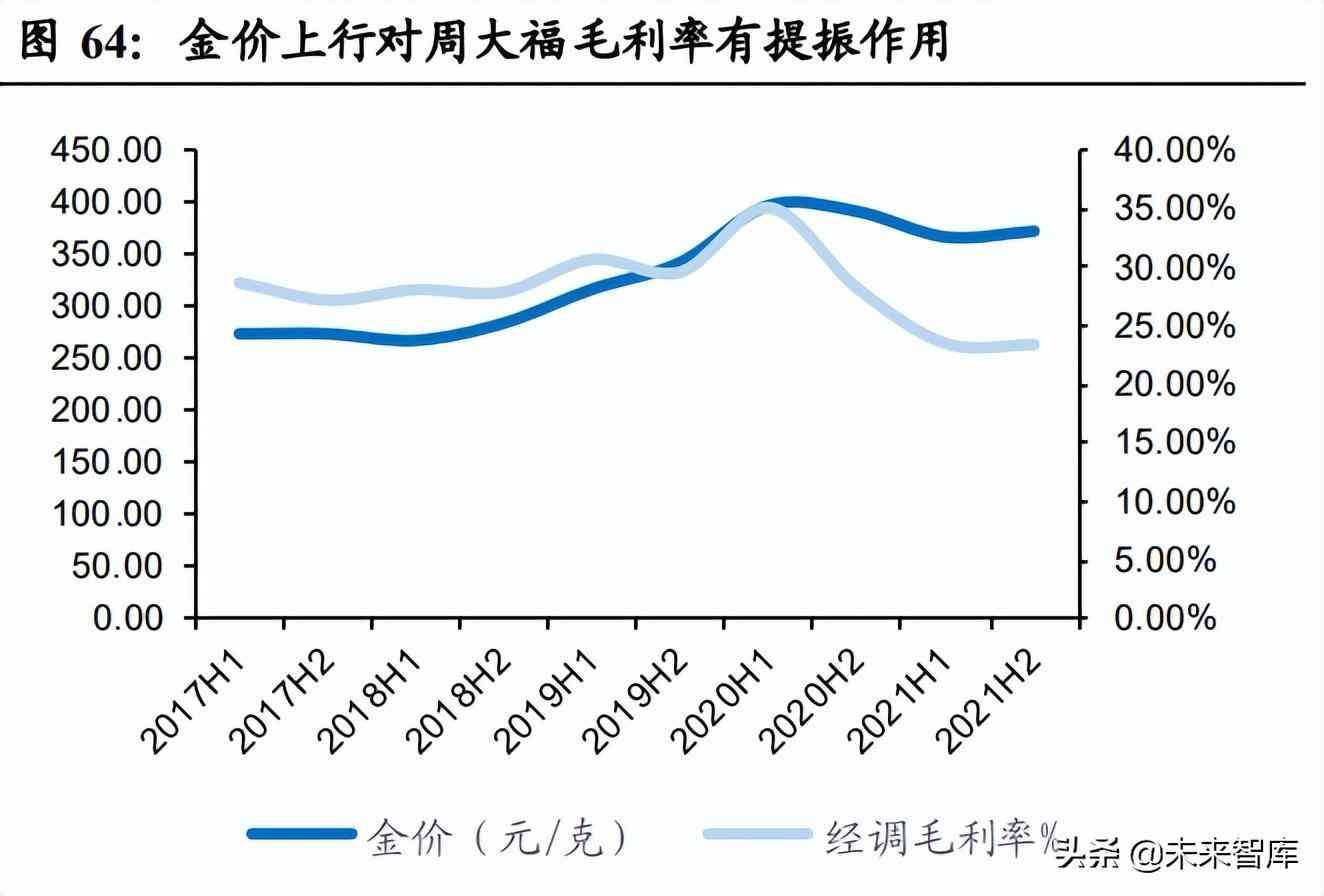

黃金產(chǎn)品毛利率與金價(jià)同向變動(dòng)。由于珠寶零售端“按克計(jì)價(jià)”黃金品類 采用實(shí)時(shí)浮動(dòng)售價(jià),而成本端由于一定的存貨周轉(zhuǎn)周期相對滯后體現(xiàn), 因此,對黃金品類未實(shí)現(xiàn) 100%比例對沖的公司而言,金價(jià)上行短期對毛 利率有一定的提振作用。

3.2. 消費(fèi)屬性:工藝創(chuàng)新推動(dòng)產(chǎn)品破圈

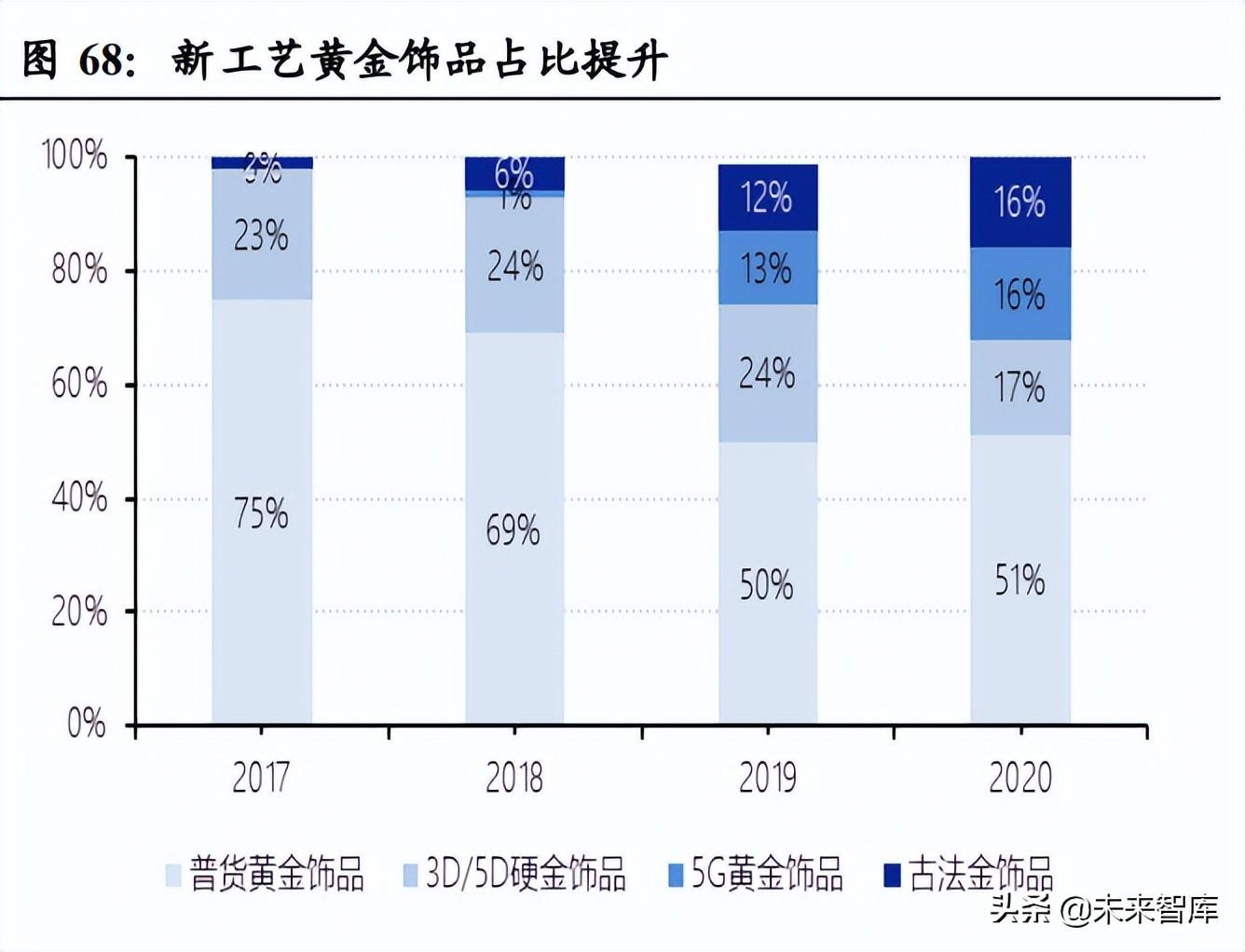

消費(fèi)屬性:黃金品類工藝創(chuàng)新,破圈催生新需求,成長性特征漸顯。回 顧黃金工藝發(fā)展歷程,金飾制造工藝不斷創(chuàng)新:①1956 年周大福首創(chuàng)“四 條九”(即黃金成色為 999.9‰)足金;②改進(jìn)黃金電鑄工藝打造出的 3D 硬金產(chǎn)品以立體度著稱,開創(chuàng)性地突破了黃金飾品造型的局限性;③5G 黃金結(jié)合傳統(tǒng)黃金、K 金生產(chǎn)技術(shù),利用硬金粉使黃金分子結(jié)構(gòu)更加穩(wěn) 定,使產(chǎn)品滿足耐磨度高、韌性強(qiáng)、易修復(fù)等五大維度標(biāo)準(zhǔn);④古法金 采用摟胎,錘揲,鏨刻,鑲嵌,修金等傳統(tǒng)工藝手法進(jìn)行打造,創(chuàng)造性 地結(jié)合傳統(tǒng)技藝與現(xiàn)代技術(shù),將國潮元素與傳統(tǒng)文化充分結(jié)合,提升時(shí) 尚度,滿足消費(fèi)者對黃金產(chǎn)品設(shè)計(jì)的多樣需求。

古法金引領(lǐng)“國潮”,破圈年輕消費(fèi)者孕育新需求。2017 年 9 月,周大福 推出傳承系列,“古法金”引領(lǐng)國潮,占據(jù)消費(fèi)者心智;2018 年,老鳳祥 依托自身 170 年的文化沉淀和技藝延續(xù),推出古法金,還原金飾啞光淳 黃的天然本色,古樸時(shí)尚;2018 年底,豫園股份推出老廟古韻金系列, “好運(yùn)蓮蓮”、“福運(yùn)綿綿”、“竹韻年年”、“鴻運(yùn)升升”等產(chǎn)品,以東方美學(xué) 豐富珠寶的設(shè)計(jì)內(nèi)涵;2019 年,中國黃金承福金系列上市,寓意承接福 運(yùn)、傳承福氣,以古法鍛造工藝,賦予產(chǎn)品文化屬性;2021 年 10 月, 周大生推出非凡系列,煥新千年古法工藝,引領(lǐng)古法黃金新時(shí)尚;2021 年 11 月,菜百股份傳世“金”典上線,涵蓋宮廷風(fēng)、高冷風(fēng)、街頭風(fēng)、職 場風(fēng)四種風(fēng)格。

年輕消費(fèi)群體關(guān)注產(chǎn)品設(shè)計(jì),新工藝黃金飾品占比提升顯著。年輕消費(fèi) 群體關(guān)注產(chǎn)品外形設(shè)計(jì),“國潮風(fēng)”產(chǎn)品、古法金產(chǎn)品、IP 系列產(chǎn)品逐漸 成為黃金珠寶新風(fēng)口。根據(jù)中國珠寶玉石首飾行業(yè)協(xié)會數(shù)據(jù),古法金飾 品占比從 2017 年的 2%持續(xù)提升至 2020 年的 16%,5G 黃金飾品的占比 從 2018 年的 1%持續(xù)提升至 2020 年的 16%。

消費(fèi)屬性黃金產(chǎn)品:較高毛利,較高周轉(zhuǎn)。消費(fèi)屬性黃金產(chǎn)品,主要用 于滿足消費(fèi)者的婚慶與悅己首飾需求,兼具一定保值屬性,根據(jù)工藝復(fù) 雜度不同,毛利率分布于 4%-40%區(qū)間,周轉(zhuǎn)較高。其中:普通傳統(tǒng)足 金對應(yīng)毛利率 5%-10%區(qū)間,按克重計(jì)價(jià)的古法金對應(yīng)毛利率10%-23%, IP 聯(lián)名或特殊復(fù)雜工藝的一口價(jià)產(chǎn)品對應(yīng)毛利率約 20-40%區(qū)間。隨著 近年以古法金為代表的黃金品類工藝創(chuàng)新引領(lǐng)國潮,破圈年輕消費(fèi)者孕 育新需求,高附加值產(chǎn)品占比提升下黃金首飾品類毛利率呈現(xiàn)抬升趨勢, 顯著高于投資屬性黃金產(chǎn)品,但弱于 K 金鑲嵌品類毛利率。

以周大福黃金首飾產(chǎn)品為例:①普通足金硬度低、產(chǎn)品造型簡單,工藝 復(fù)雜程度低而平均客單價(jià)與工價(jià)都較低;②3D 硬金與 5G 黃金均突破黃 金硬度低特性,立體度高、而克重較輕,其中 3D 硬金產(chǎn)品多為一口價(jià), 產(chǎn)品單位金價(jià)超過普通金價(jià)兩倍,5G 黃金以克重計(jì)費(fèi)為主,單位工費(fèi)在 100 元上下浮動(dòng);③古法金工藝精致,以按克重計(jì)費(fèi)為主,且普遍克重 較重,客單價(jià)高,例如傳承系列 27g 重的足金手鐲工費(fèi)高達(dá) 1480 元,相 比周大福 ING 系列的黃金手鐲加工費(fèi)高出近 50%。

高附加值產(chǎn)品占比提升,利潤率提振成長性漸顯。隨著周大福傳承系列 持續(xù)熱賣,2021 財(cái)年傳承系列占公司黃金首飾及產(chǎn)品零售值的比重由 2019 年的 18.1%逐年提升至 2021 年的 39.5%,帶動(dòng)黃金首飾及產(chǎn)品平 均售價(jià)從 2020 財(cái)年的 4100 港元上漲到了 2021 財(cái)年的 5000 港元,有助 于推升公司黃金飾品的整體毛利率,利潤端有望優(yōu)化。

全球鉆石零售市場 790億美元,中國為第二大鉆石消費(fèi)國。根據(jù)De Beers 數(shù)據(jù),2019 年全球鉆石零售市場規(guī)模為 790 億美元,過去十年 CAGR 為 2.94%,整體市場增速跟隨全球 GDP 穩(wěn)健增長。其中,美國為全球最大 的鉆石消費(fèi)國,2019 年實(shí)現(xiàn) 380 億美元銷售規(guī)模,對應(yīng) 48.1%的市場份 額;中國緊隨其后為全球第二大鉆石消費(fèi)國,2019 年鉆石零售實(shí)現(xiàn) 100 億元銷售規(guī)模,對應(yīng) 12.66%的市場份額。

根據(jù) De Beers 數(shù)據(jù),2020 年中國鉆石飾品市場規(guī)模同比增長 2.91%至 707 億元,過去五年 CAGR 約為 2.01%。行業(yè)在經(jīng)歷 2006 年國家鉆石稅 制改革后,市場容量獲得釋放;隨著人均可支配收入的提升,購買力進(jìn) 一步驅(qū)動(dòng)鉆石需求量價(jià)雙重釋放,婚慶與悅己兩大需求支撐中國鉆石市 場持續(xù)穩(wěn)健增長。

4.1. 婚慶需求:對比美日,鉆飾滲透率仍有上行空間

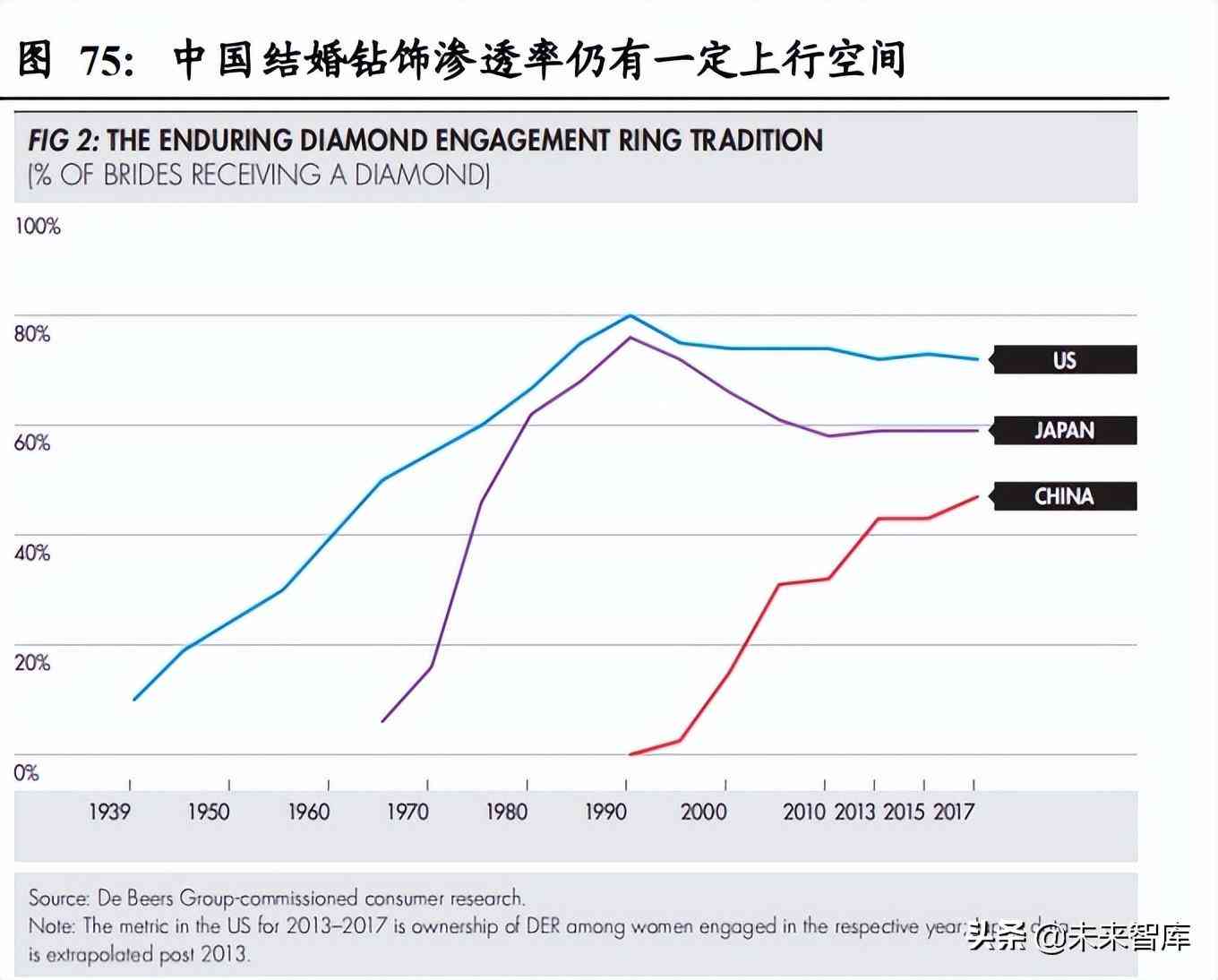

婚嫁滲透紅利趨緩,但對比美日仍有上行空間。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù), 1982-2000 年中國新生兒均維持在 2,000 萬人/年左右,是人口增長高峰 期;按照 22-30 歲適婚年齡計(jì)算,該階段新生兒在 2004-2030 年達(dá)適婚 年齡。短期婚姻登記人數(shù)受疫情影響,基于人口結(jié)構(gòu)長期看,預(yù)計(jì)未來 較長一段時(shí)間內(nèi)適婚年齡人口基數(shù)仍將維持較高水平。根據(jù) De Beers 《2019 鉆石行業(yè)洞察報(bào)告》數(shù)據(jù),中國婚慶飾品的鉆飾滲透率從 2005 年的 31%上升至 2017 年的 47%,對比美國和日本成熟市場 55%以上的 穩(wěn)態(tài)滲透率,仍有一定上行空間。

低線城市鉆石滲透率基數(shù)低,購買力驅(qū)動(dòng)提升空間大。2020年我國居民 人均可支配收入從 2013 年的 18,311 元提升至 2020 年的 32,189 元;但 劃分城市等級分層看,2019 年三線城市人均 GDP 為 6.5 萬元,約相當(dāng) 于一線/新一線/二線城市分別對應(yīng) 2007/2010/2013 年的水平。目前我國 大部分三、四線城市剛剛或暫未跨過人均 GDP5,000 元美元的門檻,預(yù) 計(jì)隨著經(jīng)濟(jì)發(fā)展驅(qū)動(dòng)居民購買力快速提升,特別是下沉市場購買力的加 速釋放,將有效拉動(dòng)消費(fèi)者珠寶首飾的消費(fèi)能力及消費(fèi)意愿。

根據(jù)世界黃金協(xié)會數(shù)據(jù),2016 年我國三、四線城市鉆石飾品滲透率僅為 37%,與一線城市 61%的滲透率水平相比,有較大提升空間。同時(shí),根 據(jù) De Beers 和世界銀行數(shù)據(jù),2018 年中國人均鉆石珠寶需求僅為 7 美 元/人,相較于美國 110 美元/人、日本 39 美元/人的水平有較大差距。我 們認(rèn)為,三、四線城市購買力提升釋放潛力巨大,有望助推整體鉆石市 場量價(jià)釋放。

婚慶需求的鉆石鑲嵌:低頻高客單,低周轉(zhuǎn)高利潤率。鉆石鑲嵌市場中 婚姻需求相對剛性。國內(nèi)消費(fèi)者婚慶需求的鉆戒預(yù)算位于 2-3 萬元區(qū)間, 婚慶需求品類客單價(jià)較高,利潤率相對較高,品類毛利率位于 25%-71% 區(qū)間,顯著高于黃金品類毛利率。考慮到婚慶需求屬于相對低頻消費(fèi), 消費(fèi)者購買頻次相對較少,以周大生/恒信璽利為代表的現(xiàn)貨銷售模式存 貨周轉(zhuǎn)率較低,2020 年存貨周轉(zhuǎn)率分別為 1.20/0.34;以迪阿股份為代表 的輕資產(chǎn)定制模式存貨周轉(zhuǎn)率較高,2020 年公司存貨周轉(zhuǎn)率為 2.96。

4.2. 非婚需求:悅己+送禮驅(qū)動(dòng),消費(fèi)頻次提升值得期待

千禧一代成為鉆石消費(fèi)主力。1982-2000 年出生的千禧一代,其成長伴 隨電視的普及和鉆石廣告的影響,對鉆石類珠寶需求較為旺盛。根據(jù) De Beers 數(shù)據(jù),按鉆石珠寶消費(fèi)件數(shù)計(jì),2017 年中國千禧一代貢獻(xiàn)鉆石珠 寶市場約 79%的份額;按鉆石珠寶零售額計(jì),貢獻(xiàn)約 78%市場份額,是 鉆石珠寶消費(fèi)的絕對主力。

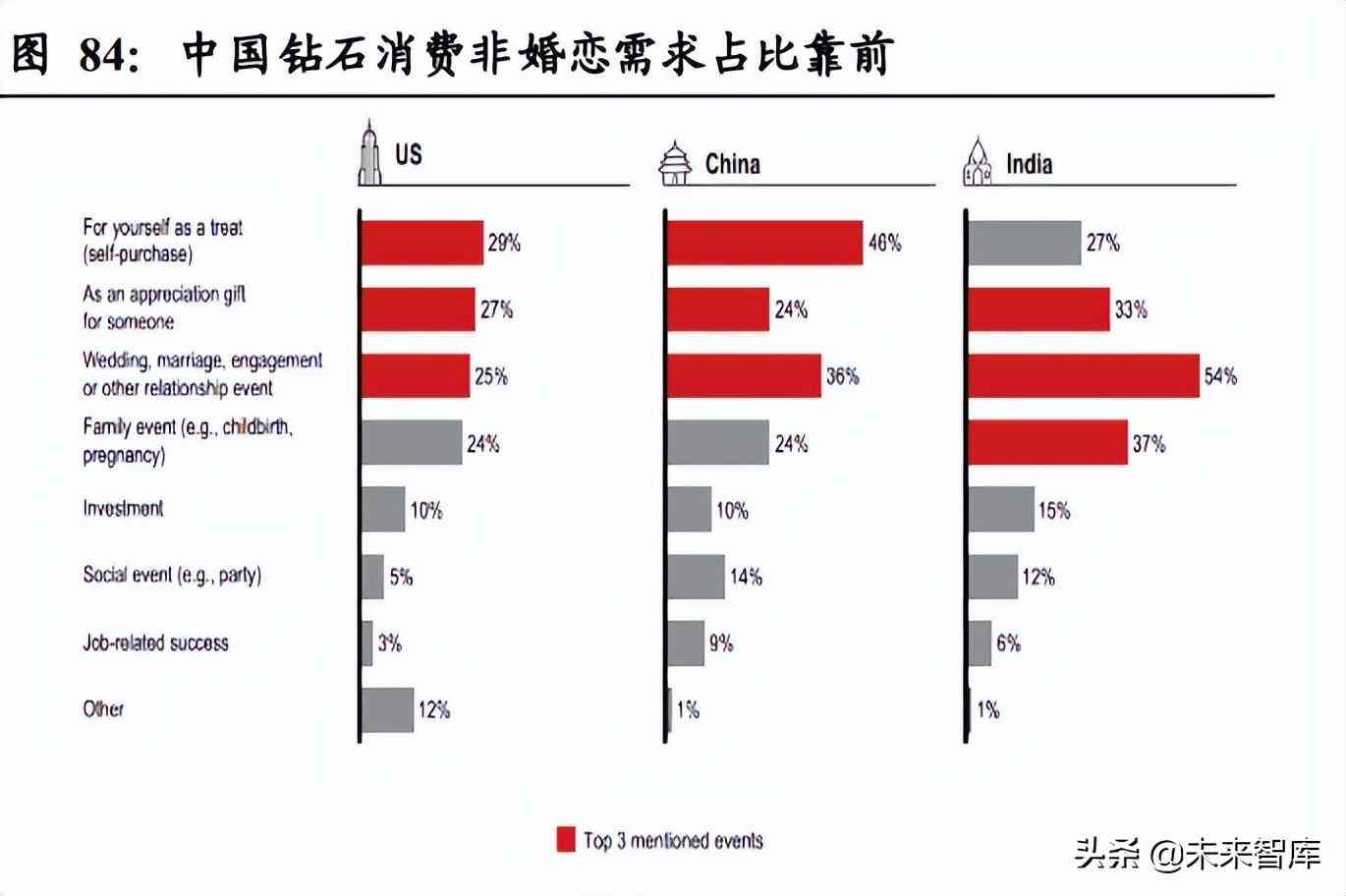

“悅己”型非婚嫁需求增長,有望持續(xù)驅(qū)動(dòng)行業(yè)高景氣。根據(jù)貝恩咨詢關(guān) 于中、美、印三國的消費(fèi)者調(diào)查數(shù)據(jù)發(fā)現(xiàn),犒勞自己、贈與他人、婚禮 節(jié)慶、家庭事件(如孩子出生、懷孕)是購買鉆石的最主要?jiǎng)恿Γ渲?犒勞自己(中國/美國分別為 46%/29%)和答謝贈禮(中國/美國分別為 24%/27%)等非婚戀需求占比明顯提升。 非婚嫁需求的崛起,有望帶來鑲嵌品類兩大細(xì)分消費(fèi)趨勢:①由單一的 鉆戒向項(xiàng)鏈、吊墜、耳飾等多元化鉆石品類拓展的趨勢,小分值輕奢款 鉆石飾品潛力巨大;②隨著人均可支配收入的提升,支撐首飾化需求及 珠寶消費(fèi)頻次的提升,行業(yè)維持較高景氣度。(報(bào)告來源:未來智庫)

5.1. 行業(yè)變化:從渠道為王到品牌為王

5.1.1. 渠道為王階段:加速拓店搶占市場,集中度持續(xù)提升

回顧珠寶零售行業(yè)的發(fā)展歷程,經(jīng)歷了由“貨-場-人”到“場-貨-人”的 次階段更迭。行業(yè)發(fā)展初期處于物質(zhì)較為缺乏的時(shí)代,產(chǎn)品盈利空間壟 斷,市場商品品類及規(guī)模有限,供給相對不足,無需擔(dān)心滯銷,因此“貨” 是核心,“場”居中。隨著 1993 年黃金市場化改革、2003 年貴金屬制品 市場全面開放、2006 年鉆石稅制改革的推進(jìn),以及居民物質(zhì)財(cái)富的日益 富足,市場容量逐步釋放;周大福、Tiffany 等國際及港資品牌進(jìn)入,商 品不再稀缺,“場”即優(yōu)質(zhì)的店鋪位置及渠道拓展,成為行業(yè)競爭的核心。 伴隨著商業(yè)地產(chǎn)的不斷發(fā)展,珠寶的“場”經(jīng)歷了由街鋪、百貨商店、購 物中心到線上店鋪的變遷,搶先占據(jù)核心商圈黃金位置才能在本輪競爭 中占得先機(jī)。

直營門店樹標(biāo)桿,加盟門店搶市場。黃金珠寶行業(yè)屬于資金密集型,門 店開設(shè)具備較高的資金壁壘。從拓店策略上,各品牌大多選取直營門店 圍繞核心城市、核心商圈樹立品牌標(biāo)桿店,渠道加密及銷售主力以加盟 模式為主,依托加盟商當(dāng)?shù)刭Y源,加密并快速搶占市場。各品牌先后發(fā) 力下沉市場快速拓店,開店空間向 7,000-10,000 家門店規(guī)模進(jìn)軍,持續(xù) 加密搶占市場。

三四線中產(chǎn)消費(fèi)崛起,下沉渠道拓展為“必爭之地”。隨著中國城鎮(zhèn)化進(jìn) 程加快,城鎮(zhèn)居民向三四線城市靠攏,中產(chǎn)階級消費(fèi)群體日益壯大。同 時(shí),中小城市黃金類消費(fèi)需求強(qiáng)勁。根據(jù)艾瑞咨詢,黃金飾品在三四線 小城市滲透率達(dá)到 70%,超過一二線城市。三四線城市黃金珠寶下沉市 場增長潛力巨大,各珠寶品牌加速下沉拓店。

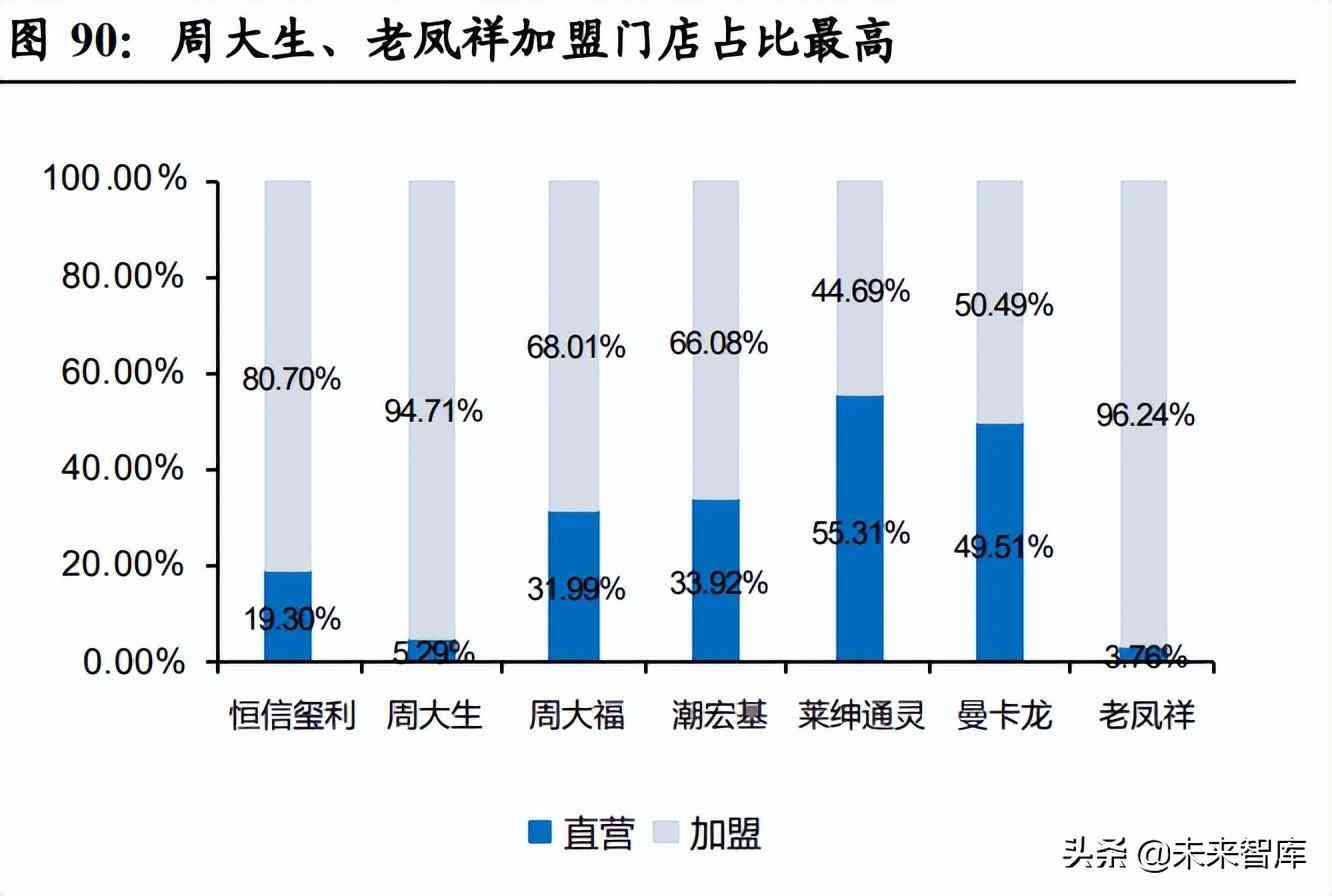

各品牌先后推出省代模式發(fā)力加盟,加速下沉拓店搶占市場。 ① 周大福:門店主要位于一、二線城市,同時(shí)積極向三、四、五線城市 下沉布局。周大福 2018 年開始推行“新城鎮(zhèn)計(jì)劃”,計(jì)劃五年內(nèi)在大 陸新城鎮(zhèn)開設(shè)不少于 1,000 家門店;2019 年實(shí)行“省代”政策,以加 盟模式拓展低線市場。2018 年以來公司門店數(shù)量大幅增長,2022 財(cái) 年凈增加 1311 家門店,總數(shù)量達(dá) 5902 家;2023 財(cái)年凈開店計(jì)劃 1000 家,預(yù)計(jì) 2023-2024 財(cái)年門店總數(shù)有望提前完成 7,000 家的擴(kuò) 張目標(biāo)。 ② 周大生:公司成立十年間完成“千店計(jì)劃”,精準(zhǔn)定位三四線城市相對 藍(lán)海市場,率先渠道下沉擴(kuò)規(guī)模。截至 2021 年末,周大生門店共計(jì) 4502 家,在行業(yè)內(nèi)屬于梯隊(duì)。公司于 2021 年 8 月推行省代模 式,預(yù)計(jì)拓店節(jié)奏有望于 2022H2 逐步放量,2022 年凈開店計(jì)劃400-500 家。 ③ 老鳳祥:率先推出省代模式下沉拓店,加盟為主、自營為輔,約 80% 門店分布在三線及以下城市,同時(shí)品牌風(fēng)格大眾化,受三四線城市 消費(fèi)者喜愛。截至 2021 年末,線下門店合計(jì) 4945 家,預(yù)計(jì)維持穩(wěn) 步拓店節(jié)奏。 ④ 潮宏基:公司于 2018 年開始戰(zhàn)略調(diào)整,確立加盟為主的拓店模式。 截至 2021 年末,中國內(nèi)地線下門店合計(jì) 1076 家,2022 年加盟拓店 目標(biāo)凈增 200-250 家,加速三四線下沉,未來 3-5 年內(nèi)向 2000 家門 店規(guī)模積極邁進(jìn)。

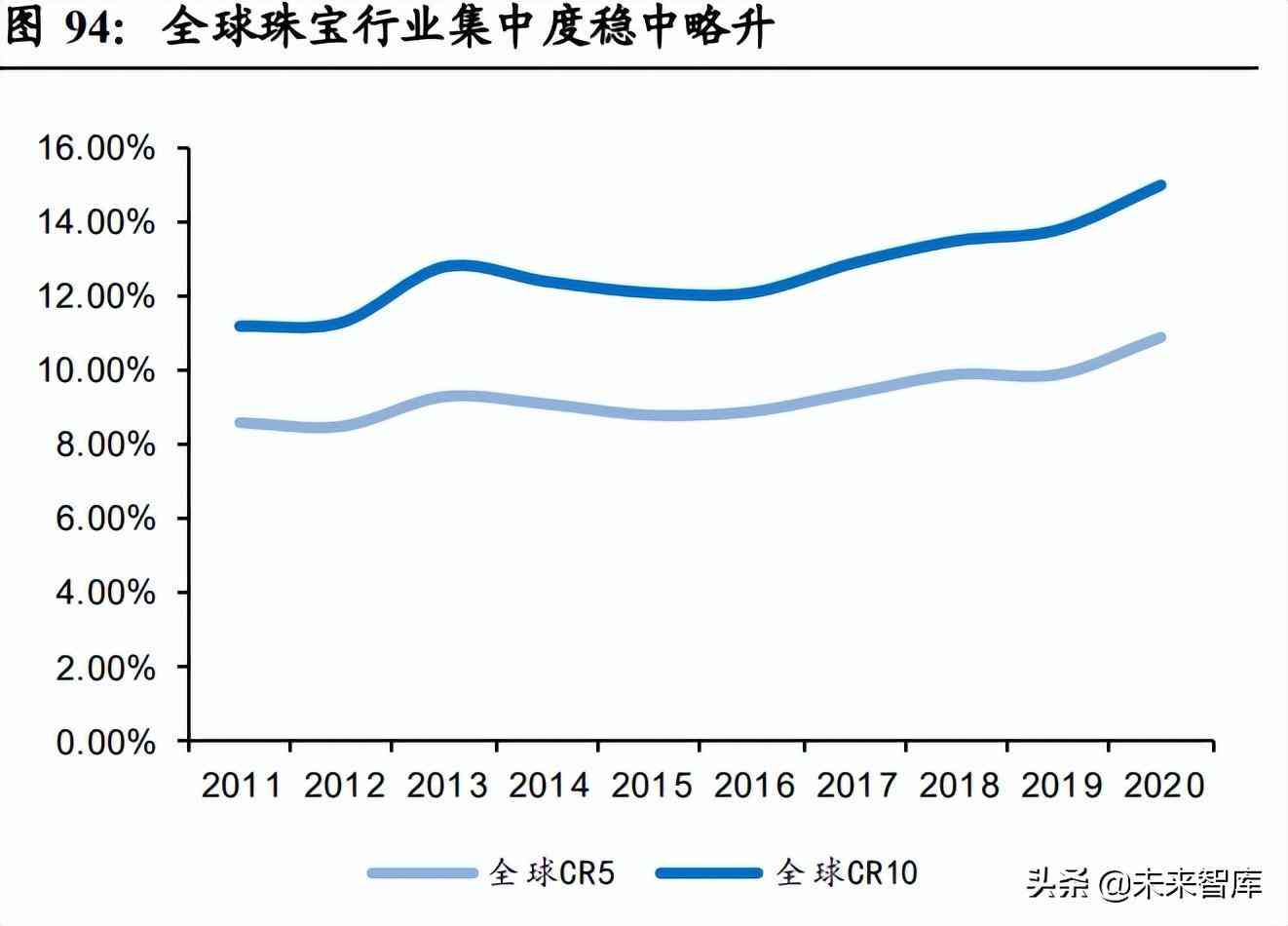

聚焦渠道拓店,珠寶行業(yè)集中度呈上行趨勢。珠寶首飾行業(yè)企業(yè)數(shù)量眾 多且分散:①港資及外資品牌進(jìn)駐加劇行業(yè)競爭;②行業(yè)內(nèi)存在較多知 名度較低的珠寶企業(yè),整體行業(yè)集中度較低。經(jīng)過多年發(fā)展,我國珠寶 零售行業(yè)以渠道拓展為競爭核心,千禧一代逐步作為鉆石飾品消費(fèi)主力 越來越注重品牌,行業(yè)集中度呈現(xiàn)持續(xù)提升態(tài)勢,內(nèi)地珠寶首飾行業(yè) CR5 已從 2016 年的 14.4%提升至 2020 年的 21.9%,CR10 從 2016 年的 17.0% 提升至 2020 年的 25.5%。

5.1.2. 品牌為王階段:聚焦消費(fèi)需求,品牌成為競爭核心

珠寶行業(yè)正在經(jīng)歷由“場-貨-人”到“人-貨-場”重構(gòu)的新機(jī)遇。隨著線上電 商紅利及線下渠道的加密,消費(fèi)者的購買界限逐步消失,幾乎可實(shí)現(xiàn)隨 時(shí)隨地完成購買行為,“場”的重要性隨之下調(diào);同時(shí),國民經(jīng)濟(jì)的發(fā)展 與人民收入水平的提升帶來了消費(fèi)者消費(fèi)偏好與需求的新變化,消費(fèi)者 在產(chǎn)品質(zhì)量與價(jià)格的基礎(chǔ)上,開始疊加情感需求與服務(wù)體驗(yàn),從而產(chǎn)生 了珠寶行業(yè)“人-貨-場”的重構(gòu),“人”逐漸成為珠寶新零售時(shí)代的核心要素。 從生產(chǎn)者主權(quán)、銷售者主權(quán)到消費(fèi)者主權(quán),聚焦消費(fèi)者需求迭代。隨著 千禧一代和 Z 世代進(jìn)入適婚年齡且購買力不斷增強(qiáng),逐步成為鉆石飾品 市場重要的消費(fèi)者。該人群多為獨(dú)生子女,有較強(qiáng)的情感需求,消費(fèi)行 為具有個(gè)性化、圈層化和碎片化的消費(fèi)特征,購買注重產(chǎn)品設(shè)計(jì)、能引 發(fā)情感共鳴的品牌。

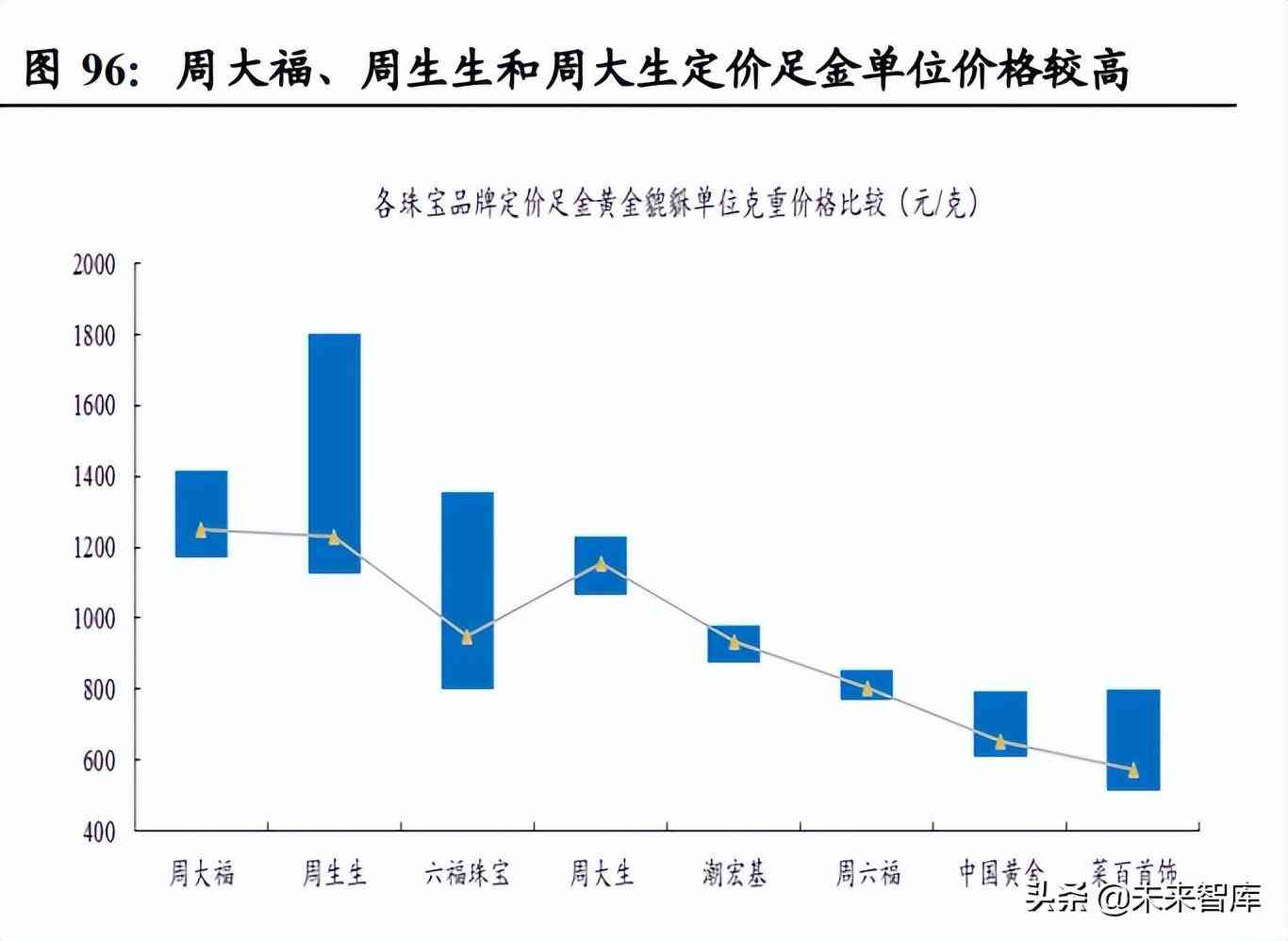

以周大福為代表的頭部公司,通過設(shè)計(jì)、制造工藝、產(chǎn)品品質(zhì)等方面打 造良好的品牌口碑;同時(shí)推出高端渠道體驗(yàn)店,提升品牌調(diào)性,產(chǎn)品有 望實(shí)現(xiàn)更高的品牌溢價(jià)。 垂直整合供應(yīng)鏈,確保優(yōu)質(zhì)產(chǎn)品供給維護(hù)品牌口碑。上游原材料端,周 大福優(yōu)選多名供應(yīng)商存貨,確保優(yōu)質(zhì)產(chǎn)品供給,源頭穩(wěn)定快速反應(yīng)客戶 需求;加工環(huán)節(jié),設(shè)立鉆石打磨廠,切割技術(shù)達(dá)世界領(lǐng)先水平;中游制 造環(huán)節(jié),通過自有生產(chǎn)基地保持較高內(nèi)部生產(chǎn)比例,增強(qiáng)產(chǎn)品質(zhì)量把控, 同時(shí)擁有杰出工匠團(tuán)隊(duì)傳承傳統(tǒng)工藝;下游渠道端,對加盟商統(tǒng)一供貨, 保證產(chǎn)品質(zhì)量控制體系的有效性。 品牌決勝審美定價(jià)權(quán)。從渠道定價(jià)看:①計(jì)價(jià)模式下,周大福單位工費(fèi) 更高,相對其他品牌具備溢價(jià)空間。如均采用古法工藝的足金素圈手鐲, 周大福的單位工費(fèi)價(jià)格中樞約 48 元/克,明顯要高于周生生(40 元/克)、 周大生(35 元/克)及潮宏基(40 元/克);②定價(jià)模式下,周大福、周生 生和周大生定價(jià)足金類黃金產(chǎn)品單位價(jià)格較高,屬于梯隊(duì)。如各品 牌貔貅系列定價(jià)足金產(chǎn)品,周大福、周生生和周大生單位克重價(jià)格最高, 約 1150~1250 元/克,平均價(jià)格周大福>周生生>周大生,六福珠寶和潮 宏基單價(jià)約 900~1000 元/克。

推出高端化體驗(yàn)店,平均客單價(jià)邊際提升顯著。周大福推出旗下高端個(gè) 性化精品珠寶品牌集合店周大福薈館,銷售產(chǎn)品包括故宮、傳承系列, 以及 Mémoire、Gemmmagioia、中法“宮廷”、Annoushka 和 Kagayoi 等眾 多高端獨(dú)特、富有內(nèi)涵的國際珠寶品牌。2020-2021 財(cái)年,周大福薈館門 店數(shù)量從 59 家上升到 123 家,2021 財(cái)年周大福薈館珠寶鑲嵌首飾的平 均售價(jià)約為 10000 港元,較中國內(nèi)地珠寶鑲嵌首飾的整體同店平均售價(jià) 高出約 40%。

著行業(yè)集中度進(jìn)一步提升,龍頭品牌力有望持續(xù)強(qiáng)化,產(chǎn)品端或?qū)⑾?有更高的品牌溢價(jià)。同時(shí),依托強(qiáng)品牌力,門店通過黃金產(chǎn)品引流助推 鑲嵌鉆石等其他品類的銷售轉(zhuǎn)化,產(chǎn)品結(jié)構(gòu)及盈利能力有望持續(xù)提升。 以迪阿股份為代表的新消費(fèi)珠寶品牌,通過獨(dú)特的品牌定位、定制化的 銷售模式與新零售 DTC布局全渠道網(wǎng)絡(luò),構(gòu)筑差異化的核心競爭壁壘。 ①獨(dú)特的品牌定位:公司堅(jiān)持“一生只送一人”獨(dú)特的經(jīng)營理念,滿足消 費(fèi)者首飾審美及情感的雙重需求;渠道端采取全自營與無折扣統(tǒng)一定價(jià) 策略,打造品牌調(diào)性;同時(shí)加大產(chǎn)品研發(fā)投入,增強(qiáng)品牌辨識度。②定制化的銷售模式:強(qiáng)品牌支撐定制化銷售,輕資產(chǎn)撬動(dòng)高 ROE。公 司突破珠寶行業(yè)傳統(tǒng)重資產(chǎn)、低周轉(zhuǎn)的經(jīng)營模式;財(cái)務(wù)指標(biāo)上,體現(xiàn)為 更快的增長潛力、更強(qiáng)的盈利能力和更優(yōu)的經(jīng)營效率。③新零售 DTC 布局全渠道網(wǎng)絡(luò):珠寶行業(yè)“人-貨-場”重構(gòu)帶來新機(jī)遇, 公司聚焦千禧一代情感需求,依托移動(dòng)互聯(lián)網(wǎng)流量紅利構(gòu)筑品牌勢能, 采用貼近消費(fèi)者的品牌運(yùn)營模式,新零售 DTC 全渠道發(fā)力,優(yōu)化轉(zhuǎn)播及 運(yùn)營效率。

5.2. 核心競爭要素:凈利率體現(xiàn)品牌溢價(jià),周轉(zhuǎn)率制勝渠道

凈利率與周轉(zhuǎn)率的提升,是珠寶零售企業(yè)提升 ROE 的制勝關(guān)鍵。 品牌是黃金珠寶行業(yè)競爭的頂層決勝關(guān)鍵。品牌代表著黃金珠寶企業(yè)的綜合競爭實(shí)力,一是依托品牌溢價(jià)支撐凈利率提升,二是基于消費(fèi)者強(qiáng) 信任紐帶的品牌蘊(yùn)含了進(jìn)一步創(chuàng)新商業(yè)模式的可能,例如珠寶銷售定制 模式的推出、多品類的擴(kuò)展,從而帶來周轉(zhuǎn)率的持續(xù)優(yōu)化。 周轉(zhuǎn)率是衡量黃金珠寶零售企業(yè)營運(yùn)能力的核心指標(biāo)。企業(yè)主要通過產(chǎn) 品與渠道兩個(gè)維度提升周轉(zhuǎn)率:產(chǎn)品上,在定價(jià)層面主動(dòng)控制毛利率水 平讓利消費(fèi)者,以取得更優(yōu)的周轉(zhuǎn)效率;渠道上,依托加盟經(jīng)銷與批發(fā) 模式快速拓展市場,簡化流通環(huán)節(jié),提升周轉(zhuǎn)效率。 定位中高端的大眾珠寶品牌主要依靠高利潤率與高周轉(zhuǎn)率的平衡賺取 較高回報(bào)率。周大生與迪阿股份的輕資產(chǎn)模式,聚焦高利潤率的設(shè)計(jì)和 品牌環(huán)節(jié),鑲嵌品類較高的銷售凈利潤率支撐 ROE 長年維持在 20%以 上的水平。

6.1. 復(fù)盤股價(jià):核心關(guān)注同店與拓店兩大指標(biāo)

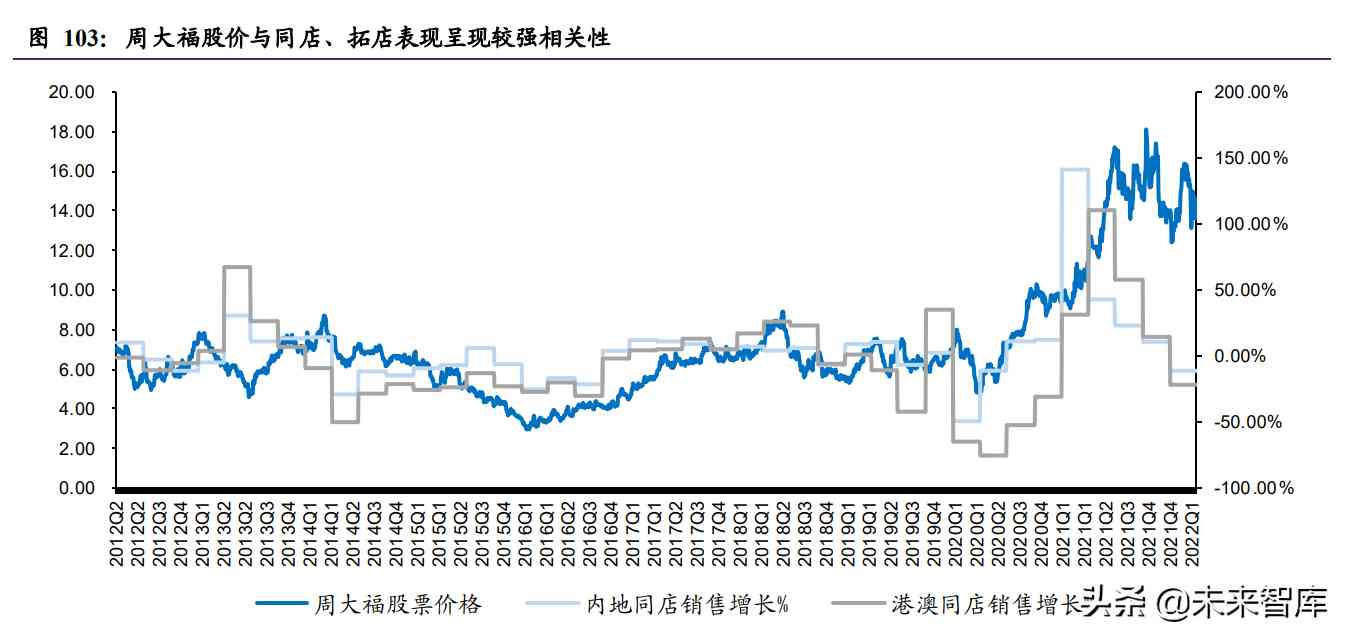

復(fù)盤周大福的歷史股價(jià)表現(xiàn):2009-2013 財(cái)年受益貴金屬市場全面開放 帶來的投資和婚慶需求,增速中樞在 20%以上;2013 年國際金價(jià)急跌, “搶金潮”刺激黃金消費(fèi)需求,2014 財(cái)年業(yè)績創(chuàng)歷年新高,帶動(dòng)股價(jià)強(qiáng)勢 反彈;“搶金潮”透支黃金需求,2015 財(cái)年伴隨中國經(jīng)濟(jì)進(jìn)入新常態(tài),港 澳地區(qū)奢侈品零售市場低迷,渠道下沉緩慢,營收進(jìn)入盤整期;2018-2019 財(cái)年中國內(nèi)地市場復(fù)蘇,公司調(diào)整經(jīng)營策略,將更多資源投入內(nèi)地市場, 2018 年推行“新城鎮(zhèn)計(jì)劃”,放開三四線加盟,營收增速回升;2020-2021 財(cái)年公司拓店下沉超預(yù)期,同時(shí)受益海外消費(fèi)回流、疫情后消費(fèi)復(fù)蘇集 中釋放,古法金傳承系列加持下同店表現(xiàn)超預(yù)期,業(yè)績迎來強(qiáng)勁修復(fù), 股價(jià)表現(xiàn)強(qiáng)勢。

短期驅(qū)動(dòng)要素:核心關(guān)注同店與拓店的匹配。2013年“搶金潮”透支黃金 消費(fèi)需求,F(xiàn)Y2014Q1 內(nèi)地同店增速達(dá) 30.5%,帶動(dòng)股價(jià)強(qiáng)勢反彈;而后 的 2014-2016 財(cái)年黃金珠寶消費(fèi)市場低迷,同店疲軟,渠道下沉較為緩 慢,股價(jià)一路探底。FY2017Q3 內(nèi)地同店增速回正至 3.9%,F(xiàn)Y2017Q4 港 澳同店增速回正至 4.2%,支撐股價(jià)表現(xiàn)穩(wěn)步回暖;同時(shí),2018 年公司推 行的“新城鎮(zhèn)計(jì)劃”拓店下沉持續(xù)加速發(fā)力,疊加受益海外消費(fèi)回流、疫 情后消費(fèi)復(fù)蘇集中釋放以及古法金傳承系列爆品加持,F(xiàn)Y2021Q4 內(nèi)地/ 港澳地區(qū)同店增速分別達(dá) 141.20%和 31.20%,同店與拓店兩者匹配,支 撐股價(jià)一路上漲。

復(fù)盤周大生的歷史股價(jià)表現(xiàn):2017年以來黃金珠寶行業(yè)發(fā)展趨于成熟, 公司在成立的十年間完成了“千店計(jì)劃”,精準(zhǔn)定位三四線城市相對藍(lán)海 市場,率先渠道下沉。通過升級品牌與門店形象,梳理產(chǎn)品線與供應(yīng)鏈 體系,依托加盟模式快速拓渠道、擴(kuò)規(guī)模,2016-2018 年分別凈增門店 185/286/625 家,成功躋身行業(yè)梯隊(duì)。2020Q2 以來黃金珠寶受益海 外消費(fèi)回流、疫情后消費(fèi)復(fù)蘇集中釋放,單店效益表現(xiàn)持續(xù)釋放,股價(jià) 表現(xiàn)亮眼。

6.2. 復(fù)盤 2020 年:疫后復(fù)蘇快速修復(fù)釋放,呈現(xiàn)高景氣

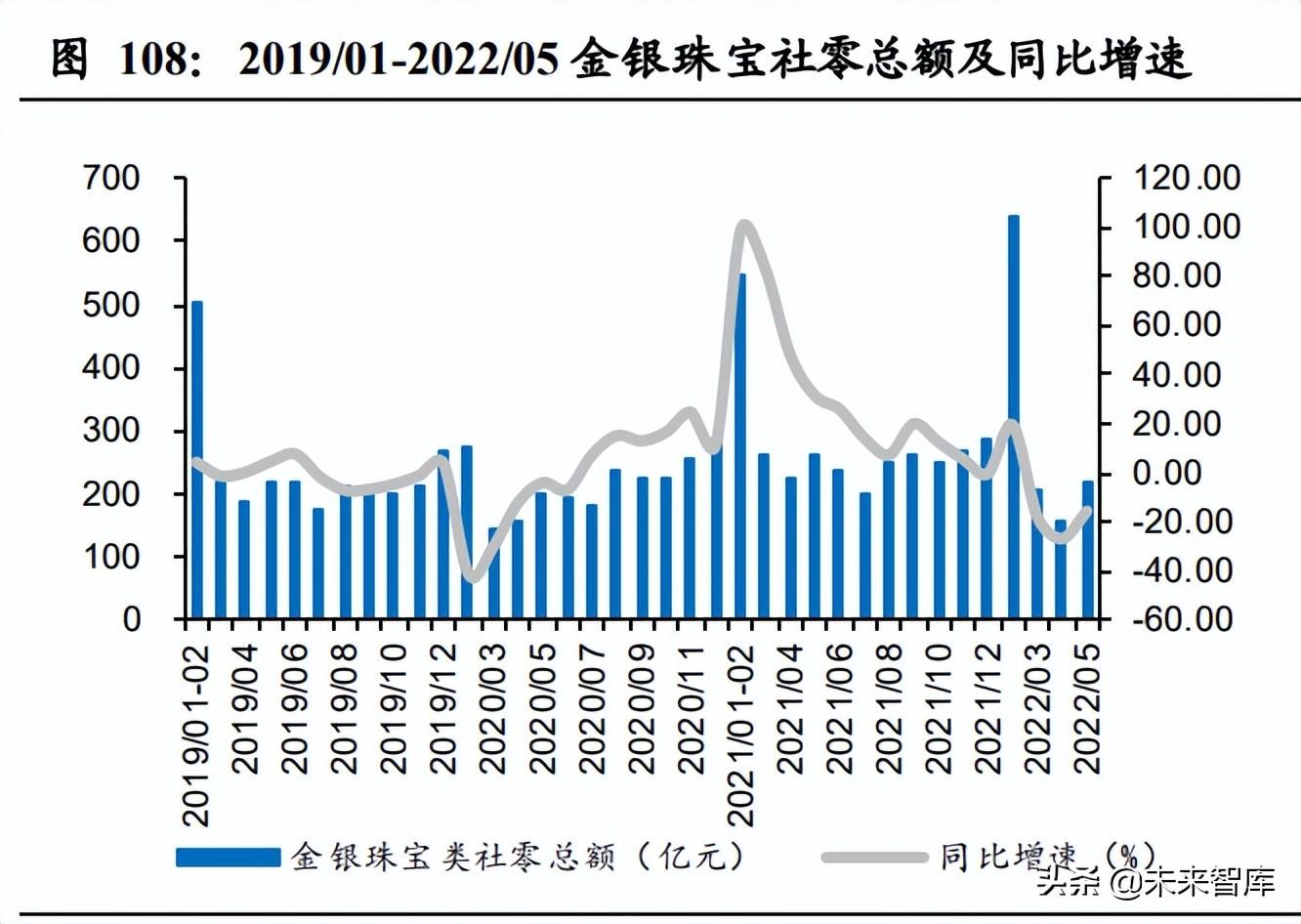

復(fù)盤 2020年疫情后黃金珠寶行業(yè)的消費(fèi)復(fù)蘇節(jié)奏與彈性:2020年1-2 月疫情擾動(dòng)影響較大,3-6 月跌幅穩(wěn)步收窄,7 月黃金珠寶類社零同比增 速首次回正,快速修復(fù)至疫情前水平。隨后,行業(yè)受益消費(fèi)回流、婚慶 需求延后集中釋放、黃金品類工藝創(chuàng)新,疊加外部局勢動(dòng)蕩推升的投資 保值需求,終端零售持續(xù)呈現(xiàn)雙位數(shù)同比增速的高景氣表現(xiàn)。

公司表現(xiàn)與行業(yè)節(jié)奏趨于一致,快速修復(fù)后呈現(xiàn)高景氣。黃金珠寶板塊 上市公司營收增速于 2020Q3 快速回正,修復(fù)至疫情前水平;2021 年以 來同比增速維持雙位數(shù)增長,黃金珠寶行業(yè) 10 家上市公司 2021 年實(shí)現(xiàn) 營業(yè)收入 1,412 億元,同比 20 年增長 18.06%,同比 19 年增長 13.05%, 整體恢復(fù)優(yōu)于疫情前水平。

黃金品類需求恢復(fù)表現(xiàn)強(qiáng)于鉆石鑲嵌,高景氣有望延續(xù)。復(fù)盤 2020年 疫情后品類表現(xiàn),黃金與鉆石鑲嵌修復(fù)節(jié)奏趨于一致,均呈現(xiàn)快速修復(fù); 修復(fù)彈性上,受益古法金等工藝品類創(chuàng)新疊加各品牌下沉拓店,疊加外 部局勢動(dòng)蕩推升投資保值需求,黃金品類增速亮眼,表現(xiàn)顯著優(yōu)于疫情 前水平,零售終端銷售呈現(xiàn)高景氣。 疫情擾動(dòng)最悲觀時(shí)點(diǎn)已過,跌幅收窄復(fù)蘇可期。2022年2月下旬以來受 局部地區(qū)疫情擾動(dòng),部分地區(qū)防控政策升級,影響線下客流及消費(fèi);隨 著 2022 年 5-6 月上海、北京等地區(qū)逐步復(fù)工復(fù)產(chǎn),黃金珠寶由于低頻、 高客單的消費(fèi)特性,多依托于線下場景轉(zhuǎn)化,且婚慶需求疊加外部不確 定性帶來的投資保值需求,線下消費(fèi)復(fù)蘇彈性大,集中釋放值得期待。 我們預(yù)計(jì),在國潮崛起及黃金品類創(chuàng)新帶來的結(jié)構(gòu)性紅利下,行業(yè)高景 氣有望延續(xù),快速修復(fù)回暖值得期待。

消費(fèi)復(fù)蘇邊際情緒回暖,估值表現(xiàn)有望領(lǐng)先業(yè)績釋放。隨著疫情后線下 消費(fèi)復(fù)蘇釋放,黃金珠寶同店表現(xiàn)快速修復(fù)回正,市場情緒邊際回暖, 板塊估值有望率先迎來消費(fèi)復(fù)蘇的情緒面修復(fù),估值中樞有望率先從 10xPE 向 20-25xPE 趨勢性提升。

龍頭韌性凸顯加速拓店,行業(yè)集中度持續(xù)提升。本輪疫情有望加速供給 側(cè)中小珠寶品牌翻牌出清,龍頭公司具備品牌及資金優(yōu)勢,賦能提升加 盟商主體的抗風(fēng)險(xiǎn)能力,加速下沉拓店,競爭格局優(yōu)勢確立。2016-2020 年,內(nèi)地珠寶首飾行業(yè) CR5 從 14.4%提升 21.9%;疫情擾動(dòng)下品牌力強(qiáng) 的龍頭企業(yè)經(jīng)營韌性凸顯,持續(xù)加速拓店,行業(yè)集中度有望進(jìn)一步提升。(報(bào)告來源:未來智庫)

6.3. 未來推演:中期看渠道,長期看品牌

目前我國珠寶行業(yè)仍處于高速增長后集中度提升的階段,現(xiàn)階段中高端 品牌拓渠道、迅速做大規(guī)模仍是最優(yōu)選項(xiàng):

需求端:品牌心智尚未形成,低頻高客單且為同質(zhì)化消費(fèi)品,消費(fèi) 者缺乏忠誠度,更信任渠道,會選擇就近或前往高端商場、購物中 心購買,商業(yè)信用關(guān)系和利潤分布有利于渠道;

供給側(cè):高端奢侈品牌依靠品牌溢價(jià)和精神屬性加成,中高端 黃金珠寶企業(yè)品牌認(rèn)知度低,產(chǎn)品同質(zhì)化嚴(yán)重,模仿成本低,行業(yè) 進(jìn)入壁壘低;

市場結(jié)構(gòu):中國幅員遼闊的市場結(jié)構(gòu)區(qū)域差異明顯,迅速擴(kuò)張渠道 提升消費(fèi)者觸達(dá),做大銷售規(guī)模,建立起穩(wěn)定的供應(yīng)鏈管理體系, 并獲得有利的產(chǎn)業(yè)鏈議價(jià)權(quán)是關(guān)鍵。 渠道拓店是行業(yè)中期維度的核心競爭要素,但隨著線上電商紅利與渠道 不斷加密,珠寶零售行業(yè)正在經(jīng)歷由“場-貨-人”到“人-貨-場”的重構(gòu),競 爭核心將逐步從渠道建設(shè)向品牌塑造階段迭代,聚焦消費(fèi)者的需求變化 是行業(yè)長期發(fā)展的核心。

渠道與規(guī)模的擴(kuò)張需要沉淀出供應(yīng)鏈和管理能力,品牌與管理效率決定 中長期競爭趨勢。先要做大,但要沉淀出產(chǎn)品設(shè)計(jì)、供應(yīng)鏈管理與加盟 商管理體系的核心能力,構(gòu)筑品牌壁壘,既為支撐自營和加盟體系的健 康增長,也為行業(yè)平臺期存量競爭做準(zhǔn)備。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。未來智庫 – 官方網(wǎng)站

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

Burberry是一個(gè)具有濃厚英倫風(fēng)的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經(jīng)濟(jì)環(huán)境復(fù)雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導(dǎo)購網(wǎng)(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網(wǎng)站版權(quán)所有:無錫錫游互動(dòng)網(wǎng)絡(luò)科技有限公司

CopyRight 2005-2023 版權(quán)所有,未經(jīng)授權(quán),禁止復(fù)制轉(zhuǎn)載。郵箱:mpdaogou_admin@163.com