2022江西紡織服裝周暨江西(贛州)紡織服裝產(chǎn)業(yè)博覽會隆重舉行

為深入學(xué)習(xí)貫徹落實黨的二十大和二十屆一中...

大炮一響黃金萬兩,疊加金價近三年復(fù)合增長率近10%,配置點黃金資產(chǎn)成了不少投資者的“剛需”。近年來,不少商業(yè)銀行在黃金定投產(chǎn)品上不斷創(chuàng)新,有的產(chǎn)品著重保障本金,有的產(chǎn)品重點保障收益。

南都金融研究所(NDFRI)在上期拆解四家銀行的“傳統(tǒng)生息”類黃金定投產(chǎn)品后,本期將著重拆解兩款“特色生息”類產(chǎn)品,并從收益、投資門檻和手續(xù)費(fèi)等多方面進(jìn)行比對。到底哪一款產(chǎn)品更值得投資者投呢?讓我們來看看新花樣怎么玩并給出最終投資建議。

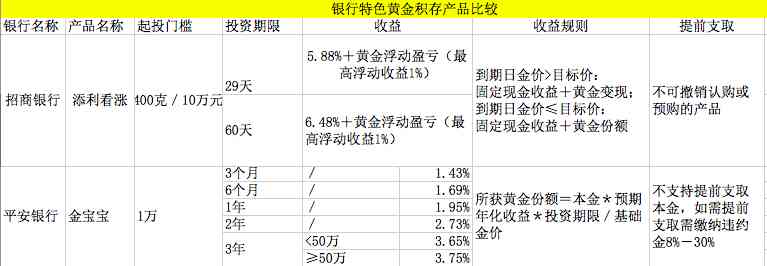

投資門檻:招行最低10萬元起投

相比“傳統(tǒng)生息”類黃金定投產(chǎn)品最低0.01克即可交易,“特色生息”類定投產(chǎn)品的投資門檻就相對較高。其中,平安銀行的“金寶寶”起投金額是1萬元。

而招商銀行“添利看漲”的起投門檻則更高,可以現(xiàn)金認(rèn)購或黃金認(rèn)購。其中現(xiàn)金認(rèn)購的起點是10萬元,而黃金認(rèn)購起點則是400克,如果按照當(dāng)前金價346元/克買入,則需要投入13.84萬元才能購買。

此外,“添利看漲”的遞增金額也比較高,如果是以黃金認(rèn)購則以10克遞增,如果以現(xiàn)金認(rèn)購則是1000元遞增。

值得注意的是,“添利看漲”的風(fēng)險等級屬于R3中風(fēng)險,該級別理財產(chǎn)品不保證本金的償付,有一定的本金風(fēng)險,收益浮動且有一定波動。而“金寶寶”的風(fēng)險等級屬于偏低風(fēng)險,不保證收益但是保證本金。

NDFRI建議:從起投門檻來看,平安銀行的“金寶寶”投資門檻較低,而且風(fēng)險等級也較低,更適合手上可投資資金不多,穩(wěn)健型投資者。

收益:“添利看漲”固定回報高但有本金虧損的可能

與大多數(shù)的“生息”類定投產(chǎn)品不同,平安銀行的“金寶寶”最大特色就在于保證本金的前提下還有額外的收益。而“添利看漲”則屬于非保本,隨著黃金市場的波動,到期后投資者的總權(quán)益存在浮虧的可能。

從產(chǎn)品的計息規(guī)則來看,“金寶寶”除了到期返還本金外,收益部分是根據(jù)投資期限的時長和起投金額的多少來計算。投資期限最短3個月,最長5年;預(yù)期年化收益率最少1.43%,最高3.75%。

舉個例子:如果目前金價346.3克,小王購買了10萬元3個月期限的“金寶寶”,可獲收益等值黃金份額是1.0323克(100000*1.43%*(60/360)/346.3),折算約相當(dāng)于357元。

而“添利看漲”的計息規(guī)則則是由現(xiàn)金固定回報+黃金浮動盈虧兩部分構(gòu)成。比如發(fā)行的投資期限60天的“添利看漲”2020年3-2期產(chǎn)品,就是6.18%的現(xiàn)金固定回報,再加最高浮動收益1%。無論到期后黃金漲還是跌,投資者都能獲得6.18%的固定收益。

但黃金浮動盈虧部分的最終收益則要看到期日金價與目標(biāo)價間的大小關(guān)系才能決定。如果到期日金價大于目標(biāo)金價,投資者即可獲得6.18%的固定現(xiàn)金收益+黃金目標(biāo)價贖回變現(xiàn)資金;如果到期日金價小于或等于目標(biāo)金價,投資者只能獲得6.48%的固定現(xiàn)金收益+期初認(rèn)購的黃金份額。

舉個例子:如果投資者小王認(rèn)購了本期“添利看漲”產(chǎn)品500克,在銷售截止時黃金賬戶的買入價為343元/克,則需要支付現(xiàn)金17.15萬的現(xiàn)金。假設(shè)成立日金價為340元/克,則成立日黃金價值為17萬元(500克*340元/克),目標(biāo)金價為343.4/克(340*(1+1%))。

如果到期日金價>目標(biāo)金價,小王到期能獲得17.3451萬元,其中現(xiàn)金收益1751元(6.18%的年化),黃金變現(xiàn)17.17萬元(500克*343.4元/克)。扣除認(rèn)購的本金后,獲得1951元的收益。相當(dāng)于年化6.83%的收益率。

如果到期日金價≤目標(biāo)金價,小王將獲得的現(xiàn)金收益1751元(6.18%的年化),黃金份額500克(到期日金價如果為340元/克,那換算成現(xiàn)金為17萬元),扣除認(rèn)購的本金后將獲得251元的收益,年化收益不到1%。

這也意味著,如果到期日的金價大于目標(biāo)價最高可獲得6.83%的年化收益,但如果出現(xiàn)了大幅下跌,甚至低于認(rèn)購時黃金的買入價,不僅不能獲得收益,還有虧損本金的可能。

NDFRI建議:投資者如不接受買金的本金出現(xiàn)虧損,并且想要獲得穩(wěn)健的收益,“金寶寶”更加適合,不過相比大額存單的收益率,金“金寶寶”的收益率并不具有吸引力;但如果是風(fēng)險偏好型投資者,“添利看漲”既能實現(xiàn)黃金配置,又能得到固定的現(xiàn)金回報,但也要做好本金虧損的準(zhǔn)備。

提前支取:“金寶寶”需支付最高30%違約金

在手續(xù)費(fèi)方面,平安銀行“金寶寶”的黃金份額支持贖回現(xiàn)金,但贖回時有手續(xù)費(fèi),是黃金份額價值的1%。而招商銀行的“添利看漲”系列產(chǎn)品在申購贖回時均無需手續(xù)費(fèi)。

兩款產(chǎn)品均不支持提前贖回,其中“添利看漲”的產(chǎn)品協(xié)議顯示,在產(chǎn)品銷售結(jié)束后,客戶不可撤銷認(rèn)購或預(yù)購的產(chǎn)品。而“金寶寶”也不支持提前支取本金,如果支取需要去該行網(wǎng)點辦理,并且按協(xié)議約定違約金比例收取違約金。

NDFRI發(fā)現(xiàn),其收取違約金的比例根據(jù)產(chǎn)品的期限長短有所不同,3個月到1年期的產(chǎn)品,違約金比例在8%,最長5年期產(chǎn)品的違約金比例高達(dá)30%。這也意味著,如果購買10萬元5年期的黃金份額,一旦需要提前支取,就得支付最高3萬元左右的違約金。

NDFRI:兩款產(chǎn)品都不支持提前支取,“金寶寶”提前支取需要網(wǎng)點辦理,并支付最高30%的違約金。

鏈接:《貨比4家銀行之后,終于知道黃金定投哪家強(qiáng)!》

文章太長不想看?請掃描下方二維碼,鎖定收看每周三南都“金融實驗室”主題視頻,一分鐘濃縮拆解干貨!

采寫:南都記者 田姣 吳夢姍

為深入學(xué)習(xí)貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風(fēng)的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經(jīng)濟(jì)環(huán)境復(fù)雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導(dǎo)購網(wǎng)(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網(wǎng)站版權(quán)所有:無錫錫游互動網(wǎng)絡(luò)科技有限公司

CopyRight 2005-2023 版權(quán)所有,未經(jīng)授權(quán),禁止復(fù)制轉(zhuǎn)載。郵箱:mpdaogou_admin@163.com