2022江西紡織服裝周暨江西(贛州)紡織服裝產(chǎn)業(yè)博覽會隆重舉行

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

1,鋁價120年的繁榮與蕭條

鋁是人類發(fā)現(xiàn)的金屬之一。鋁不是以最純的形式自然存在的,所以直到19世紀(jì)化學(xué)的發(fā)展和電的出現(xiàn),鋁才被發(fā)現(xiàn)。在短短一個半世紀(jì)的時間里,鋁經(jīng)歷了一段令人難以置信的有趣旅程,從一種貴金屬變成了幾乎用于人類生活各個領(lǐng)域的材料。

最早的鋁價可以追溯到1900年,隨著勘探和生產(chǎn)技術(shù)的進(jìn)步鋁的實(shí)際價格從1900年14000美元/噸一路回落至2021年的1855美元/噸。

2,鋁的發(fā)現(xiàn)至1914,從奢侈品到工業(yè)品

1825年,漢斯·克里斯蒂安·奧斯特德(HansChristianOersted)首次將鋁分離出來。直到19世紀(jì)80年代早期,鋁還被認(rèn)為是一種貴金屬,1852年,鋁的售價為每盎司34美元,而當(dāng)時黃金的價格是每盎司19美元。1886年,鋁的電解技術(shù)出現(xiàn),后來被稱為霍爾-埃羅特過程(Hall-Heroultprocess),這導(dǎo)致了鋁的大規(guī)模商業(yè)生產(chǎn)。鋁開始應(yīng)用于船體制造和汽車車身,到1895年,美國的產(chǎn)量達(dá)到了453噸。

由于重量輕且質(zhì)地堅(jiān)的特性,在20世紀(jì)初,用于航空的鋁成為了真正的需求革命,這也是“帶翼金屬”(wingedmetal)這個名字的由來。1903年12月17日,美國萊特兄弟在人類歷史上首次駕駛了一種被控制的飛行器——Flyer-1。而這架飛機(jī)的發(fā)動機(jī)是鋁制的。后來,鋁和銅、鎂和錳組成的鋁合金—硬鋁,重量和鋁一樣輕,但在強(qiáng)度、硬度和彈性方面遠(yuǎn)遠(yuǎn)超過鋁,很快成為航空領(lǐng)域的主要材料。

與此同時,由于銅價的高企,鋁在導(dǎo)電方面對銅的替代也開始應(yīng)用。由于經(jīng)濟(jì)的衰退和為了鼓勵消費(fèi)者使用鋁,生產(chǎn)商將鋁金屬的價格下調(diào)至一個較低、穩(wěn)定的水平,以與銅在電氣行業(yè)競爭。1914年鋁的價格回落至7000美元/噸下方。

2,次世界大戰(zhàn)(1914-1921),戰(zhàn)爭機(jī)器

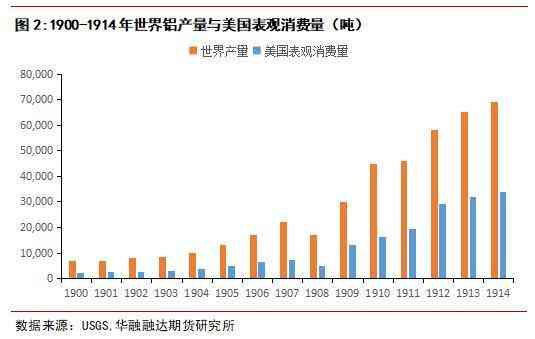

1914年次世界大戰(zhàn)在歐洲爆發(fā),戰(zhàn)爭期間沒有任何一種金屬比鋁更受到科學(xué)的關(guān)注。鋁的最大用途是生產(chǎn)銨彈,一種鋁粉和硝酸銨的混合物,用于制造軍火。其他軍事用途包括飛機(jī)機(jī)身、熔斷器、剝皮器、發(fā)動機(jī)鑄件、個人設(shè)備、公共設(shè)備和鋼鐵生產(chǎn)中的脫氧劑。新增需求遠(yuǎn)遠(yuǎn)超過了當(dāng)時的產(chǎn)能,價格開始急劇上漲,1916年鋁的實(shí)際價格攀升至20000美元/噸。1918年3月,當(dāng)時鋁的主產(chǎn)國美國對鋁金屬實(shí)行價格管制,將鋁用于軍事設(shè)備和基本民用需要置于政府管制之下。

戰(zhàn)爭迅速推高鋁的產(chǎn)量,1900年世界鋁產(chǎn)量為6800公噸,而到1916年,鋁年產(chǎn)量已超過10萬噸。戰(zhàn)爭結(jié)束后,需求迅速回落,1921年鋁的實(shí)際價格暴跌至4430美元/噸。

3,第二次世界大戰(zhàn)(1939-1945),以鋁制勝

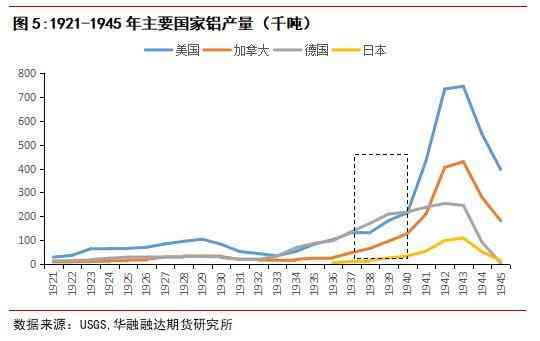

次世界大戰(zhàn)后,鋁被當(dāng)作一種重要的戰(zhàn)略資源,德國開始積極擴(kuò)充鋁的產(chǎn)能,1939年,德國已是世界上產(chǎn)量最大的鋁生產(chǎn)國。而美國則憑借強(qiáng)大的金融力量向鋁行業(yè)注入大量資金,戰(zhàn)爭期間鋁行業(yè)迅速擴(kuò)張,1942年美國鋁的年產(chǎn)量達(dá)到了744千噸,而1939年這一數(shù)字是182千噸。鋁價在戰(zhàn)時被正式控制在331美元/噸。

根據(jù)美國國家統(tǒng)計局?jǐn)?shù)據(jù),1939年,美軍的飛機(jī)生產(chǎn)總量不到3000架。到戰(zhàn)爭結(jié)束時,美國生產(chǎn)了30萬架飛機(jī)。制造一架完整的飛機(jī)只需要一個小時,遠(yuǎn)遠(yuǎn)的超過了德國和日本擊落它的速度。沒有一場戰(zhàn)爭的工業(yè)化程度超過第二次世界大戰(zhàn),這是一場以鋁制勝的戰(zhàn)爭。

4,“鋁時代”的來臨

二戰(zhàn)期間鋁的短缺,刺激了鋁土礦勘探技術(shù)的快速進(jìn)步。大量儲量被發(fā)現(xiàn),據(jù)USGS數(shù)據(jù)顯示,1950年鋁土礦的可開采年限(儲量/年產(chǎn)量)達(dá)到了180年,這一數(shù)字與2021年相同。因此,鋁變得比其他一些金屬更便宜,鋁工業(yè)因其價格優(yōu)勢而受益。其工業(yè)需求在二戰(zhàn)后被充分挖掘并深受世界經(jīng)濟(jì)周期和美元匯率的影響。

鋁材料的顯著性能包括重量輕、強(qiáng)度高、熔點(diǎn)適中、延展性、導(dǎo)電性、耐腐蝕性和阻隔性。因?yàn)檫@些特性,鋁材料成為在商業(yè)領(lǐng)域和軍事領(lǐng)域的最經(jīng)濟(jì)和最適合結(jié)構(gòu)使用的材料之一。當(dāng)暴露于空氣中,鋁的表面會形成一層穩(wěn)定的氧化膜。這層氧化膜可以有效阻止腐蝕的發(fā)生。戰(zhàn)爭結(jié)束后,鋁開始了廣泛的應(yīng)用于建筑和交通等民用領(lǐng)域。

1947-1951年,美國實(shí)施馬歇爾計劃,對被戰(zhàn)爭破壞的西歐各國進(jìn)行經(jīng)濟(jì)援助、協(xié)助重建。基礎(chǔ)設(shè)施和房屋建設(shè)給鋁價帶來一定的支撐。1950朝鮮戰(zhàn)爭爆發(fā),期間的重整軍備計劃增加了對鋁的需求。1951年,鋁供應(yīng)的分配和價格再次置于政府的控制之下。

地球上的顆人造衛(wèi)星于1957年發(fā)射,由兩個連接在一起的鋁半球組成。鋁罐最早制造于1956年,1958年被用來裝飲料。世界金屬產(chǎn)量從1900年的6800噸增長到1954年的2810,000噸,鋁超過銅成為生產(chǎn)最多的有色金屬。

5,1970s早期鋁的壟斷

20世紀(jì)70年代初,國際鋁業(yè)被“六大巨頭”美國鋁業(yè)、加拿大鋁業(yè)、雷諾茲、凱澤、佩希尼和阿魯蘇塞壟斷——鋁土礦的市場份額總和超過60%,氧化鋁的市場份額接近80%,原鋁的市場份額徘徊在73%左右。在這一時期,盡管市場條件相當(dāng)不穩(wěn)定,但生產(chǎn)者的標(biāo)價通常是固定的。生產(chǎn)者價格的這種不敏感或“粘性”是可能的,一方面在短期內(nèi)主要生產(chǎn)商所面臨的金屬需求對價格變化不敏感(因?yàn)槿狈μ娲罚硪环矫婀芾韺幽軌騾f(xié)調(diào)減產(chǎn)(因?yàn)榧卸蕊j升)。

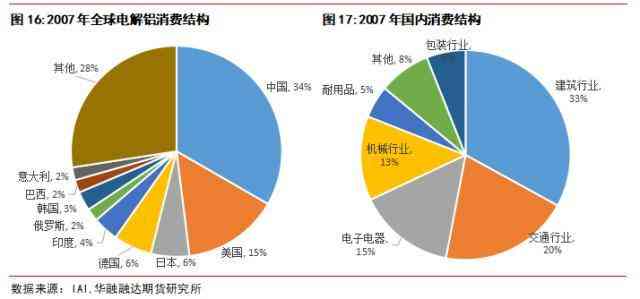

消費(fèi)方面,1967年可口可樂和百事可樂開始出售鋁罐飲料。鋁包裝的發(fā)展進(jìn)一步加強(qiáng)了鋁回收業(yè)的發(fā)展。根據(jù)WBMS的數(shù)據(jù),1972年西方國家從廢料中回收的鋁約占西方世界鋁總消費(fèi)量(一次和二次)的21%。這一時期的鋁的終端消費(fèi)主要集中在交通運(yùn)輸、工程機(jī)電、建筑結(jié)構(gòu),鋁包裝行業(yè)開始興起,不同國家之間的消費(fèi)結(jié)構(gòu)差異較大。

6,兩次石油危機(jī)(1973-1975,1979-1980)

作為能源密集型的鋁行業(yè),電力成本占到了其成本構(gòu)成的40%。兩次原油危機(jī)對鋁影響深遠(yuǎn)。

次石油危機(jī):導(dǎo)火索是1973年10月的第四次中東戰(zhàn)爭,石油出口國決定減少石油產(chǎn)量,以攻擊以色列及其支持者,并對西方國家實(shí)施石油禁運(yùn)。1972年12月,歐佩克阿拉伯成員國將基準(zhǔn)原油價格從每桶3.011美元上調(diào)至10.651美元。結(jié)果,從1973年10月1日到1974年1月1日,國際石油價格從每桶3.11美元上漲到11.65美元,嚴(yán)重影響了工業(yè)化國家的經(jīng)濟(jì)增長。

第二次石油危機(jī):由于1978年底伊朗政局的變化和兩伊戰(zhàn)爭的爆發(fā),全球石油產(chǎn)量從580萬桶/天暴跌到不足100萬桶/天。因此,從1979年到1980年,國際油價從每桶13美元飆升到34美元,這成為西方國家整體經(jīng)濟(jì)衰退的一個重要原因。

根據(jù)世界銀行公布的銅和原油的月平均價格數(shù)據(jù),在次石油危機(jī)的油價上漲階段,原油價格上漲了3.8價,鋁價上漲了38%;第二次石油危機(jī)時,原油價格上漲了1.8倍,鋁價上漲了50%。

1973年和1979年的能源沖擊,不僅推高了石油的價格,而且推高了所有其他形式的能源的價格,從而提高了發(fā)電的價格,進(jìn)而改變了鋁在全球的行業(yè)配置。

能源沖擊并沒有平等地推高所有國家的電價,一些國家擁有充足的水電或低成本的煤炭資源,上述因素加劇了電價和各國原鋁生產(chǎn)成本的區(qū)域間差異,加速了電解鋁生產(chǎn)中心從1970年代開始從日本、美國和西歐等高成本地區(qū)向澳大利亞、加拿大、中東、俄羅斯和中國等低成本地區(qū)的轉(zhuǎn)移。

12,日本經(jīng)濟(jì)騰飛與泡沫破裂(1987-1993)

1973年,受次石油危機(jī)影響日本的工業(yè)生產(chǎn)下降了20%,為了節(jié)約成本,日本不得不以更環(huán)保的方式生產(chǎn)產(chǎn)品,減少石油消耗,讓經(jīng)濟(jì)從能源集中型向技術(shù)集中型轉(zhuǎn)變,從圖9中我們也可以看出70年代末期開始,日本鋁產(chǎn)能斷崖式的出清,一系列措施確保了日本經(jīng)濟(jì)的穩(wěn)步增長,并在第二次石油危機(jī)中受到嚴(yán)重傷害的其他資本主義國家中脫穎而出。

80年代后期全球經(jīng)濟(jì)在日本的帶領(lǐng)下強(qiáng)勁復(fù)蘇,由于在全球產(chǎn)能轉(zhuǎn)移的過程中鋁過剩的生產(chǎn)能力已經(jīng)被永久關(guān)閉,庫存很低,隨著鋁在汽車零部件和飲料罐中的使用越來越多,世界范圍內(nèi)對鋁的需求也在增加。在美元的持續(xù)貶值助力之下鋁價2年上漲了近2.2倍。

為了扭轉(zhuǎn)對外貿(mào)易逆差,1985年,美國與日本、西德、法國和英國簽署了《廣場協(xié)議》。《廣場協(xié)議》試圖讓美元貶值,但對日本的傷害最大。日本試圖通過日元升值擴(kuò)大國際市場,但卻過度升值,形成了泡沫經(jīng)濟(jì)。為了應(yīng)對泡沫日本沒有選擇軟著陸的方式緩釋風(fēng)險,而是采取了較為激進(jìn)的強(qiáng)硬緊縮手段,最終使得日元資產(chǎn)價格泡沫迅速破滅,經(jīng)濟(jì)陷入了長期衰退和停滯。而此時恰逢蘇聯(lián)解體,為了產(chǎn)生硬通貨,大量的俄羅斯鋁錠進(jìn)入了世界流通,市場鋁的漲勢也到此結(jié)束,名義美元價格從1988年年初的3500美元/噸下跌至1993年末的1170美元/噸。

13,新經(jīng)濟(jì)時代與亞洲金融風(fēng)暴(1993-1999)

克林頓上任以來美國開始進(jìn)入以信息技術(shù)為代表的“新經(jīng)濟(jì)”時代,不僅GDP連續(xù)多年維持在4%左右的中高速增長水平上,通脹也較80年代進(jìn)一步緩解,失業(yè)率創(chuàng)下歷史新低。這一時期“互聯(lián)網(wǎng)革命”的爆發(fā),是推動美國經(jīng)濟(jì)持續(xù)繁榮的主要原因。鋁供需雙旺,名義價格也從1993初年的1200美元/噸上漲至1995年初的2060美元/噸。

隨著美國經(jīng)濟(jì)轉(zhuǎn)為過熱,美聯(lián)儲開始加息以應(yīng)對通脹壓力。這導(dǎo)致國際資本快速的回流美國,美元愈發(fā)堅(jiān)挺。由于當(dāng)時泰國實(shí)行的是與美元掛鉤的固定匯率制度,泰國政府不得不耗費(fèi)大量外匯儲備去強(qiáng)制抬高泰銖的名義匯率,到1997年6月底,泰國外匯儲備失去了繼續(xù)干預(yù)外匯市場的能力。最終泰銖徹底陷入崩潰,貶值近100%。不久匯率危機(jī)開始蔓延,東南亞各國面臨經(jīng)濟(jì)下行,匯率貶值的壓力,最終演變成亞洲金融危機(jī)。亞洲金融危機(jī)的爆發(fā)沖擊了亞洲新興經(jīng)濟(jì)體這一世界經(jīng)濟(jì)新增長點(diǎn),鋁的需求再次陷入低迷,名義價格也回落至1500美元/噸附近,維持震蕩。

14,中國經(jīng)濟(jì)騰飛(2002-2007)

進(jìn)入21世紀(jì),為了抑制經(jīng)濟(jì)過熱,美國提高其利率至6.5%。美國互聯(lián)網(wǎng)泡沫隨后破裂,GDP小幅收縮,失業(yè)率上升,并導(dǎo)致長達(dá)8個月的經(jīng)濟(jì)衰退。“911恐怖襲擊”加劇了美國經(jīng)濟(jì)問題。鋁價此時震蕩下行,LME鋁價在2000年初的1680美元/每噸,回落至2001年末的1325美元/噸。國內(nèi)上海期貨交易所(以下簡稱SHFE)鋁價則從17000元/噸,回落至13250元/噸。

2001年末,中國加入世界貿(mào)易組織(WTO),并開始實(shí)現(xiàn)經(jīng)濟(jì)現(xiàn)代化。城市化、農(nóng)村電氣化以及汽車和家電擁有量的增長導(dǎo)致了鋁消費(fèi)的迅速增長。生產(chǎn)難以維持,庫存急劇下降,而此時正值美聯(lián)儲“開閘放水”,這引發(fā)了大量投機(jī)性購買。在種種強(qiáng)勁需求的刺激下,LME鋁價從2002年1400美元/噸上漲到2004年2月的1744美元/噸,SHFE鋁價也從13500元/噸漲至18800元/噸。

2004年年中,為了抑制通脹和經(jīng)濟(jì)過熱,美聯(lián)儲開啟加息周期。中國政府則出臺一系列對鋁行業(yè)宏觀調(diào)控的措施,以抑制國內(nèi)旺盛的需求。7月國家對鋁取消8%的出口退稅,并且加征出口關(guān)稅(稅率大約是5%),并對鋁的產(chǎn)能進(jìn)行了嚴(yán)格的限制。2004年6月至2005年10月LME和SHFE鋁價維持寬幅震蕩。

2005年末隨著原油價格的上行,國內(nèi)電價和氧化鋁原料價格不斷上漲,電解鋁的冶煉總成本,也自2003年的13000元/噸附近增加到2006年初的17000元/噸左右。在成本和國內(nèi)難以抑制的經(jīng)濟(jì)增長的加持下鋁價上漲進(jìn)入高潮。LME鋁價最高飆升至2006年2月的2667美元/噸,2002-2006年累計漲幅達(dá)90%。SHFE鋁價最高飆升至2006年2月的22800元/噸,累計漲幅達(dá)68%。隨著美聯(lián)儲提到利率至5.25%,以及全球經(jīng)濟(jì)的放緩,鋁價2006年初至2007年進(jìn)入震蕩期。

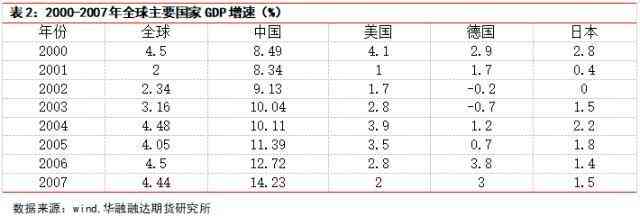

2000-2007年全球GDP平均增速為3.68%,中國平均GDP增速達(dá)到了驚人的10.55%,而美國、德國和日本平均GDP增速分別為2.72%、1.55%和1.45%。中國經(jīng)濟(jì)的崛起也帶動了全球經(jīng)濟(jì)的復(fù)蘇。

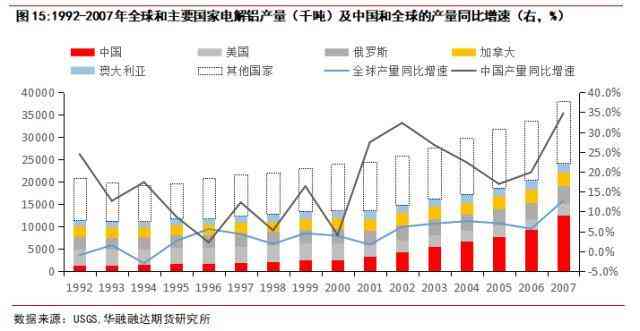

中國經(jīng)濟(jì)的快速發(fā)展帶動全球電解鋁產(chǎn)量迅速擴(kuò)大,到2007年全球電解鋁產(chǎn)量超過了3800萬噸/年,其中中國產(chǎn)量達(dá)到1260萬噸/年,全球產(chǎn)量占比達(dá)到33%,穩(wěn)居。2000年以后全球產(chǎn)量平均增速6%,而中國平均增速達(dá)到了23%。全球的電解鋁產(chǎn)量中心轉(zhuǎn)移至中國。

中國現(xiàn)在在全球消費(fèi)中扮演著領(lǐng)導(dǎo)角色,其市場份額從1972年的2%膨脹到2007年的34%。國內(nèi)消費(fèi)建筑行業(yè)用鋁占到33%,其次是交通運(yùn)輸行業(yè)20%,電力行業(yè)和機(jī)械行業(yè)分別占比為15%,13%。

鋁的終端消費(fèi)也異常強(qiáng)勁,受益于我國持續(xù)增長的房地產(chǎn)投資和汽車消費(fèi),房地產(chǎn)投資完成額累計同比增速、汽車產(chǎn)量累計同比增速和電力電纜產(chǎn)量同比增速在2000年-2007年平均累計同比增速分別達(dá)到了27.7%、21.9%和17.6%。

15,美國次貸危機(jī)與各國救市(2007-2011)

2007年上半年LME鋁價維持2650-2850美元/噸震蕩,下半年鋁價回落至2500美元/噸下方。2007年國內(nèi)鋁行業(yè)的總體政策趨勢是緊縮的。10月國家發(fā)改委宣布,取消對電解鋁、鐵合金和氯堿企業(yè)的電價優(yōu)惠政策。11月又出臺《鋁行業(yè)準(zhǔn)入條件》,意在抑制電解鋁的投資過熱。美國這邊美聯(lián)儲在2006年6月完成了2005-2006年的加息行動。到了2007年由于美國的利率上升和住房市場持續(xù)降溫,購房者難以將房屋出售或者通過抵押獲得融資,很多次級抵押貸款市場的借款人無法按期償還借款,到了夏季美國次級房屋信貸行業(yè)違約劇增、信用緊縮問題引發(fā)了國際金融市場上的震蕩、恐慌和危機(jī)。同時中東地緣政治動蕩,推動原油價格一路走高,為世界經(jīng)濟(jì)發(fā)展帶來另一負(fù)面沖擊。由于經(jīng)濟(jì)不景氣,聯(lián)邦公開市場委員會在2007年9月開始降低利率,最終在不到一年的時間里削減了2.75個百分點(diǎn)。

2008年夏天由美國次貸危機(jī)引發(fā)的全球金融危機(jī)開始爆發(fā),全球資產(chǎn)價格暴跌,鋁也不例外。鋁價自2008年7月的最高價3280美元/噸暴跌至2009年2月份的1302美元/噸,跌幅達(dá)到-151%金融危機(jī)使全球經(jīng)濟(jì)陷入衰退,在2008年底將利率降至零之后,美聯(lián)儲開始實(shí)施一種被稱為量化寬松(QE)的新型貨幣政策。由于無法進(jìn)一步降息,美聯(lián)儲開始購買數(shù)萬億美元的債券,以刺激經(jīng)濟(jì),2009年3月,美聯(lián)儲購買了總計1.25萬億美元的MBS,這是輪量化寬松。

除了美聯(lián)儲的救市,2009年3月份美國國會批準(zhǔn)也約8000億經(jīng)濟(jì)計劃。中國政府為應(yīng)對金融危機(jī)也提出一攬子計劃,俗稱“四萬億計劃”。除此之外,2008年12月中國開始實(shí)施家電下鄉(xiāng)政策即:居民購買彩色電視、冰箱、移動電話與洗衣機(jī)等四類產(chǎn)品,按產(chǎn)品售價13%給予補(bǔ)貼,最高補(bǔ)貼上限為電視2,000元(人民幣,以下皆同)、冰箱2,500元、移動電話2,000元與洗衣機(jī)1,000元。

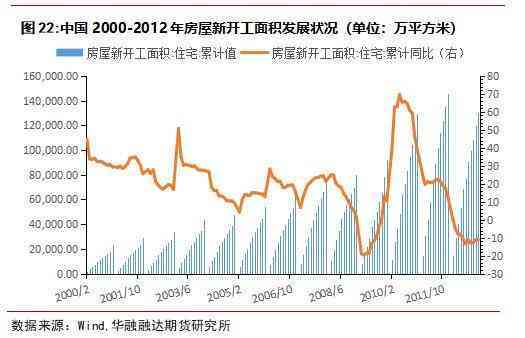

中國“四萬億計劃”帶來的一個直接影響是房地產(chǎn)市場迅速發(fā)展,2009房屋新開工面積達(dá)到9.24億平方米,同比增長10.5%。2010年房屋新開工面積達(dá)到12.9億平方米,同比增長38%。房地產(chǎn)市場的繁榮帶動了電解鋁消費(fèi),鋁價也在世界經(jīng)濟(jì)復(fù)蘇的帶動下從2008年底的1302美元/噸最高漲至2010年4月的2482美元/噸。

2010年上半年,盡管前期金融危機(jī)的影響在逐漸消退,但是年初希臘債務(wù)危機(jī)的大爆發(fā)開始引發(fā)市場對于歐元區(qū)債務(wù)問題的普遍擔(dān)憂,而美國在QE1之后復(fù)蘇步伐依然緩慢,投資者對于全球經(jīng)濟(jì)會否二次探底的憂慮情緒打壓了此階段大宗商品的走勢。而歐元區(qū)的債務(wù)問題也令歐元走弱的同時,美元一路走強(qiáng)。隨著中國貨幣政策也開始收緊,鋁價從2010年4月份2482美元/噸回落到6月份的1931美元/噸。

2010年中歐盟通過了7500億歐元希臘援助計劃,歐債危機(jī)得到緩解,歐元觸底反彈。美國則在高失業(yè)率與經(jīng)濟(jì)放緩的背景下,推出了第二輪量化寬松。美歐之間的基本面差異讓美元持續(xù)走弱,加上中國原鋁需求高速增長,LME鋁價反彈至2011年5月的2614美元/噸,而SHFE鋁價則受制于國內(nèi)緊縮的貨幣政策,沒有大幅跟漲。

然而在2011年5月之后,歐債危機(jī)卷土重來,倫鋁在5月之后也開始步入下行軌道,但滬鋁走勢與倫鋁出現(xiàn)分化,并在該年8月初攀升至近19個月以來的高位18600元/噸。之所以國內(nèi)鋁價更顯堅(jiān)挺,主要是受到了該年電價上調(diào)的成本端支撐和資金炒作。

2011年8月初,標(biāo)普調(diào)降美國主權(quán)評級,引發(fā)全球大宗商品普跌,市場避險情緒快速升溫,美元反彈,LME鋁價自高位迅速回落。此后在整個2011年下半年,歐債危機(jī)愈演愈烈,希臘問題進(jìn)一步惡化;與此同時,在中國持續(xù)調(diào)控房地產(chǎn)的政策壓力下,國內(nèi)原鋁消費(fèi)逐漸降溫,更令鋁價弱勢得到延續(xù)。LME鋁價自2011年8月份的2436美元/噸,回落至年底的1992美元/噸。SHFE鋁價自8月的18535元/噸,回落至年底的15845元/噸。

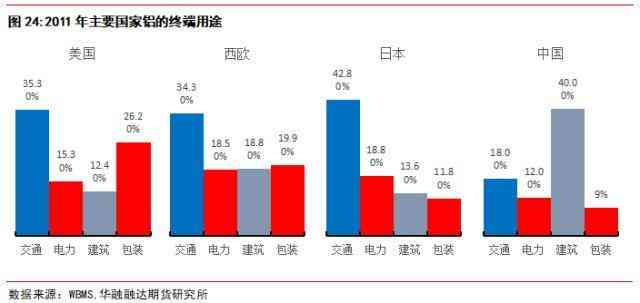

2007-2011年期間國內(nèi)電解鋁消費(fèi)持續(xù)增長,2011年消費(fèi)量達(dá)到1724萬噸,環(huán)比增長12.1%,國內(nèi)消費(fèi)量占到全球消費(fèi)量的40%。從國內(nèi)的消費(fèi)結(jié)構(gòu)來看,建筑行業(yè)是國內(nèi)主要的電解鋁消費(fèi)領(lǐng)域占比40%,其次是交通行業(yè)占到18%。而當(dāng)時的主要發(fā)達(dá)國家鋁的主要用途是生產(chǎn)運(yùn)輸部門的產(chǎn)品。

16,產(chǎn)能過剩下的熊市(2012-2015)

2012-2015年鋁價整體呈現(xiàn)熊市形態(tài),價格一路震蕩下行。2012年LME鋁價總體呈現(xiàn)區(qū)間震蕩走勢。3月到8月,受歐元區(qū)債務(wù)危機(jī)和中國經(jīng)濟(jì)增速放緩等宏觀因素影響,LME鋁再次尋底,并在8月中旬創(chuàng)下了3年來的低點(diǎn)1827美元/噸。8月底,隨著QE3預(yù)期增強(qiáng),LME鋁價再度反彈,連續(xù)11個交易日收出陽線,最高上至2199美元/噸。但隨著QE3利好的兌現(xiàn),9月中旬,LME鋁價出現(xiàn)回落。2013年初全球經(jīng)濟(jì)增長乏力、市場對美聯(lián)儲退出QE的預(yù)期不斷升溫導(dǎo)致美元走強(qiáng)、行業(yè)產(chǎn)能過剩等原因?qū)е缕阡X不斷下探。

受美聯(lián)儲加息預(yù)期以及中東、東歐局勢動蕩等因素影響,2014年全球經(jīng)濟(jì)復(fù)蘇未如預(yù)期,鋁價走勢有所反復(fù)。印尼年初以來的原礦出口禁令持續(xù),鋁上游風(fēng)險正積聚,上游價格上漲,鋁價在經(jīng)歷調(diào)整后有所回升,后受美元走強(qiáng)抑制回落,總體鋁價波動增加。下半年穩(wěn)增長措施陸續(xù)出臺,中國經(jīng)濟(jì)總體穩(wěn)健增長。LME鋁價從低位1761美元/噸反彈至2050美元/噸的高位。年末隨著美聯(lián)儲退出QE3的預(yù)期升溫,美元走強(qiáng),LME期鋁回落至1950美元/噸下方維持震蕩。

2015年全球大宗商品熊市持續(xù),雖然國內(nèi)繼續(xù)降息,但是國內(nèi)從二季度開始并持續(xù)到三季度的“股災(zāi)”,使得市場憂慮中國經(jīng)濟(jì)崩盤風(fēng)險,商品市場也殃及池魚。美元指數(shù)持續(xù)高位整理,一定程度上加大鋁價下行壓力。在政府推出棚改貨幣化,供給側(cè)改革等救市政策之下,“股災(zāi)”得到了有效解決;但同時國內(nèi)經(jīng)濟(jì)增速下滑加劇,其中三季度GDP增速首次跌破7%,官方PMI指數(shù)也跌破榮枯線。

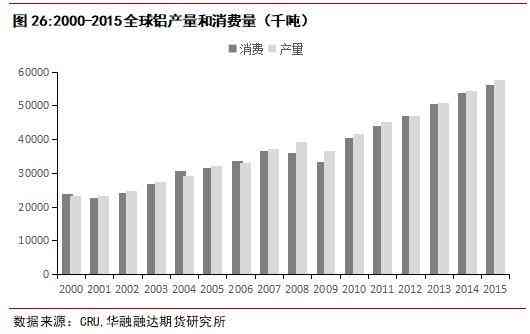

2008年金融危機(jī)后了鋁的產(chǎn)能一直處于過剩狀態(tài),2015年全球電解鋁產(chǎn)量達(dá)到了5780萬噸,鋁的產(chǎn)量超過了其他所有有色金屬的總和。

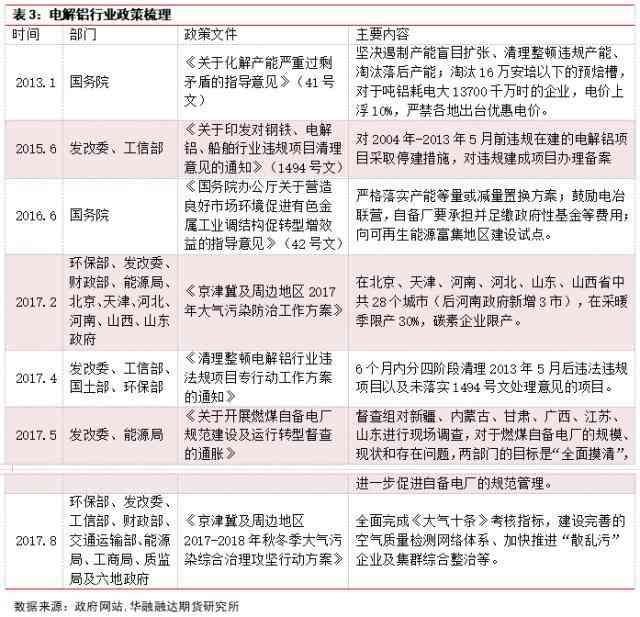

17,供給側(cè)改革(2016-2017)

2015年6月國務(wù)院下發(fā)《國務(wù)院關(guān)于進(jìn)一步組好城鎮(zhèn)棚戶區(qū)和城鄉(xiāng)危房改造及配套基礎(chǔ)設(shè)施建設(shè)有關(guān)工作的意見》積極推進(jìn)棚改貨幣化,加速城鎮(zhèn)化進(jìn)程。同年11月召開的中央財經(jīng)領(lǐng)導(dǎo)小組第十一次會議上,習(xí)總書記首次提出了供給側(cè)結(jié)構(gòu)性改革的概念。12月,中央經(jīng)濟(jì)工作會議提出2016年結(jié)構(gòu)性改革主要是抓好去產(chǎn)能、去庫存、去杠桿、降成本、補(bǔ)短板,即“三去一降一補(bǔ)”五大任務(wù)。從那時起,供給側(cè)改革、“三去一降一補(bǔ)”相繼鋪開。

在棚改和供給側(cè)改革的推動下房地產(chǎn)領(lǐng)域再次高速發(fā)展。帶動地產(chǎn)、電纜、汽車等領(lǐng)域強(qiáng)勢復(fù)蘇。隨著下游需求改善2016年鋁價從熊市低谷中大幅反彈,LME鋁價從年初的1483美元/噸漲至年末的1701.5美元/噸。SHFE鋁價也從10745元/噸漲至12795元/噸。國內(nèi)供給側(cè)改革和棚改貨幣化初見成效,經(jīng)濟(jì)穩(wěn)步復(fù)蘇。

2017年,作為電解鋁行業(yè)供給側(cè)改革元年,政策成為影響鋁價波動最重要的因素,在偏強(qiáng)的政策預(yù)期和美聯(lián)儲加息背景的博弈下,價格整體呈現(xiàn)偏強(qiáng)走勢。

階段:2017年上半年,在電解鋁行業(yè)供給側(cè)改革和采暖季環(huán)保限產(chǎn)雙重政策預(yù)期推動下,鋁價呈現(xiàn)易漲難跌走勢。滬鋁主力從年初的12500元/噸向上提升一個臺階,上半年整體維持在13500-14500元/噸區(qū)間偏強(qiáng)震蕩。

第二階段:6月下旬至10月底,供給側(cè)改革和采暖季限產(chǎn)相繼對國內(nèi)電解鋁生產(chǎn)造成實(shí)質(zhì)性影響,伴隨著違規(guī)在產(chǎn)能以及采暖季涉及產(chǎn)能的關(guān)停,滬鋁主力開始從6月中旬的13485元/噸持續(xù)上漲至9月21日的年內(nèi)新高17250元/噸,最大漲幅接近28%。

第三階段:11月份之后,供給側(cè)改革暫告一段落,而采暖季限產(chǎn)由于魏橋豁免使得關(guān)停產(chǎn)能大幅不及預(yù)期,加上新增產(chǎn)能投放,庫存持續(xù)累積,等多重因素壓制,導(dǎo)致外強(qiáng)內(nèi)弱,滬鋁大幅回調(diào)至14250元/噸。隨著美聯(lián)儲12月加息落地后,市場短期利空出盡,滬鋁反彈至15250元/噸上方。而LME鋁價則乘勢再次創(chuàng)出年內(nèi)新高至2251美元/噸。

我國電解鋁產(chǎn)能過快增長控制勢在必行。長期以來,盡管多次對電解鋁調(diào)控,但中國電解鋁產(chǎn)能增長過快,2010-2016年產(chǎn)能復(fù)合增速高達(dá)約12%,2016年達(dá)到4320萬噸,期間產(chǎn)能利用率徘徊在70%-80%之間。根據(jù)國際通行標(biāo)準(zhǔn),產(chǎn)能利用率79%-90%為正常水平,低于79%為產(chǎn)能過剩,低于75%為嚴(yán)重產(chǎn)能過剩,可見,我國電解鋁產(chǎn)能過剩問題突出。

全球鋁的產(chǎn)能轉(zhuǎn)移仍然在加速進(jìn)行,美國和西歐等高成本地區(qū)向澳大利亞、加拿大、中東、俄羅斯和中國等低成本地區(qū)的轉(zhuǎn)移。在國內(nèi),這種轉(zhuǎn)移是從南部和東南部的高成本地區(qū)轉(zhuǎn)移到西部和西北地區(qū)。

國內(nèi)電解鋁輪產(chǎn)能遷移(2010-2016年):從資源聚集地向能源聚集地轉(zhuǎn)移。2010年前國內(nèi)電解鋁分布相對穩(wěn)定,主要集中在河南、山西、山東、廣西、貴州等鋁土礦資源豐富的區(qū)域。2010年國家出于限制高能耗企業(yè)取消優(yōu)惠電價,電解鋁往新疆、山東遷移,能源集聚地的電解鋁自備電時代崛起。

國內(nèi)電解鋁第二輪產(chǎn)能遷移(2017以后):2017年打響電解鋁行業(yè)供給側(cè)改革,合規(guī)產(chǎn)能“白名單”出爐,并規(guī)定未來國內(nèi)電解鋁新增產(chǎn)能必須在既定的指標(biāo)內(nèi)通過等量置換形式完成,電解鋁產(chǎn)能天花板誕生。這使得新疆、山東兩大電解鋁產(chǎn)能聚集地關(guān)閉部分不合規(guī)產(chǎn)能。同時,如山東、河南等地方政策出臺控能耗計劃,迫使當(dāng)?shù)仉娊怃X產(chǎn)能外遷,水電、風(fēng)光電等清潔能源富裕的區(qū)域——云南、內(nèi)蒙古、廣西。

18,貿(mào)易戰(zhàn)(2018-2019)

2018-2019年國際鋁價走勢呈現(xiàn)震蕩走弱,2018年期間有過兩次明顯的事件性行情。一是俄鋁制裁事件,俄鋁貨流不能正常進(jìn)入交割,并且全球鋁供應(yīng)可能出現(xiàn)6%以上的供應(yīng)下降,導(dǎo)致全球性恐慌,LME鋁價從1977美元/噸的低位,半個月的時間暴漲至2587美元/噸,漲幅達(dá)到30%。滬鋁也從13715元/噸的低位最高漲至15035元/噸,漲幅9%。國內(nèi)漲幅明顯低于LME漲幅,因?yàn)槲覈菄H鋁主要生產(chǎn)國,并且俄鋁有流入國內(nèi)預(yù)期。隨著4月下旬美國延緩了對俄鋁的制裁,LME鋁價和滬鋁均回吐前期近一半的漲幅。第二波事件性拉升來自海德魯污染事件導(dǎo)致的減產(chǎn),海外氧化鋁供應(yīng)驟然短缺,期間LME最大漲幅達(dá)10%,而同時國內(nèi)因環(huán)保政策推動鋁土礦報價快速拉漲,導(dǎo)致滬鋁亦形成一波同期上漲,最大漲幅接近7%。而后隨著俄鋁制裁的落地,海德魯逐漸復(fù)產(chǎn),美聯(lián)儲加息帶來的全球的需求疲軟的問題開始顯現(xiàn),加之國內(nèi)生產(chǎn)仍小幅維持增長,鋁價一路走弱,截至2018年12月底,LME鋁價全年跌幅18.73%,國內(nèi)鋁價底部成本支撐較海外強(qiáng)烈,12月跌幅低于海外,最終全年跌幅10.74%。

2019年滬鋁和倫鋁呈現(xiàn)出較為明顯的分化走勢,滬鋁從年初的13395元/噸漲至年末的14410元/噸,全年漲幅5.3%,而倫鋁則從年初的1846.5美元/噸微幅下跌至年末的1830美元/噸,跌幅1%。走勢分化的原因主要是國內(nèi)外的基本面差異。國內(nèi)央行降準(zhǔn)、下調(diào)增值稅稅率,市場情緒較為樂觀;加上山東魏橋出現(xiàn)內(nèi)澇,關(guān)停了部分生產(chǎn)線,同時新疆信發(fā)出現(xiàn)變壓器爆炸事件,導(dǎo)致部分生產(chǎn)線被迫關(guān)停。短期供應(yīng)擾動也造成了一定程度的內(nèi)強(qiáng)外弱。不過較18年俄鋁制裁以及17年國內(nèi)供給側(cè)改革來說,19年的鋁市波動下降了很多。但是12月29日出現(xiàn)的肺炎病例卻為下一年埋下了“黑天鵝”的種子。

19.全球疫情危機(jī)與救市(2020)

2020年初全球爆發(fā)新冠疫情,悲觀經(jīng)濟(jì)預(yù)期下,全球出現(xiàn)流動性恐慌。之后在全球經(jīng)濟(jì)復(fù)蘇和全球央行的寬松政策刺激下,鋁價又驚奇的V型反轉(zhuǎn)創(chuàng)出疫情前的新高。具體來看,2020年滬鋁走勢可以大致分為4個階段:

階段,1月-3月底,因國內(nèi)新冠疫情集中爆發(fā)影響走出一波單邊下行行情,滬鋁主力從14110元/噸一路下探11345元/噸,疫情致需求驟降,悲觀經(jīng)濟(jì)預(yù)期下鋁價維持下行。

第二階段,4月初-5月中旬,國內(nèi)疫情率先控制,而此時國外疫情正加速惡化,國內(nèi)外的基本差異讓鋁價呈現(xiàn)出內(nèi)強(qiáng)外弱的情形。滬鋁自11435元/噸低點(diǎn)反彈至5月中旬的12495元/噸,漲幅9.2%。而LME漲幅只有2%。

第三階段,5月中旬-11月初,此階段美歐復(fù)工復(fù)產(chǎn),全球經(jīng)濟(jì)脆弱復(fù)蘇。國內(nèi)已基本走出疫情的陰霾,復(fù)工復(fù)產(chǎn)情況良好,而口罩、呼吸機(jī)、餐盒、動力電池軟包等消費(fèi)領(lǐng)域則帶來了新的邊際需求。LME鋁價和滬鋁均維持上行,創(chuàng)出疫情前的新高后維持震蕩。

第四階段,11月初-12月,行情主要由通脹預(yù)期帶動上行。11月9日,輝瑞與BioNTech宣布全球新冠疫苗試驗(yàn)的中期分析初步結(jié)果,顯示其有效性超過90%;美大選拜登勝選,相較于特朗普,其在經(jīng)濟(jì)刺激計劃方面加碼更大。該階段,宏觀利好集中釋放,市場風(fēng)險情緒重新得到提振,滬鋁也得以走出一波較為流暢的上漲行情,12月2日,滬鋁收盤于16835元/噸,創(chuàng)2017年9月20日以來的新高。

鋁兼具工業(yè)屬性和金融屬性,寬松貨幣政策和需求共振,往往會助推鋁價的上行,2020年各大經(jīng)濟(jì)體為了應(yīng)對新冠疫情帶來的經(jīng)濟(jì)沖擊,紛紛向市場注入大量的流動性。美聯(lián)儲早早把利率降至零,并通過各種金融工具向市場“撒錢”。在一系列超寬松貨幣政策刺激下,美聯(lián)儲資產(chǎn)負(fù)債表規(guī)模迅速擴(kuò)大,從上圖也可以看出,美國M1同比增速在疫情期間達(dá)到了夸張的350%。此外疫情期間美聯(lián)儲對長期貨幣政策目標(biāo)也進(jìn)行了調(diào)整,允許通脹超調(diào),在美聯(lián)儲新框架下,就業(yè)過熱的容忍度上升,通脹的目標(biāo)中樞抬升,大概需核心PCE平均維持在2%左右。

20,見頂后的危機(jī)(2021至今)

2021年至2022年末鋁價繼續(xù)走出波瀾壯闊的行情,滬鋁自2021年初的15340元/每噸最高漲至2021年10月份的24695元/噸。之后又震蕩回落至2022年末的18350元/噸左右。LME鋁價則從2025美元/噸,漲至2022年3月上旬的最高價3966美元/噸。之后又大幅回落至2022年末的2300美元/噸。價格運(yùn)行邏輯主要可以分為以下幾個階段:階段(2021年1月-5月中旬):海外經(jīng)濟(jì)加速復(fù)蘇,拜登上臺后經(jīng)濟(jì)刺激政策加碼,通脹快速上漲,疊加國內(nèi)進(jìn)入消費(fèi)旺季,鋁價迎來一波需求驅(qū)動的快速上漲。

第二階段(2021年6月初-10月中旬):“電荒”+“暴雨”模式引發(fā)限電全面升級,云南、廣西等水電鋁地區(qū)面臨枯水期,內(nèi)蒙古、山東等火電鋁企業(yè)面臨缺煤的危機(jī),導(dǎo)致全國范圍內(nèi)爆發(fā)限電危機(jī),疊加河南等地發(fā)生前所未遇的暴雨災(zāi)害,鋁廠出現(xiàn)大規(guī)模的減產(chǎn)。8月中旬各省開始發(fā)布能耗雙控政策,疊加部分地區(qū)因電力緊張問題,截至9月底,各地區(qū)累計減產(chǎn)約300多萬噸,至此市場對于供給短缺的預(yù)期達(dá)到頂峰。而此時動力煤價格暴漲,

第三階段(2021年10月中旬-12月):由于國家監(jiān)管動力煤價格自高位一路狂跌至800元/噸左右暴跌,引發(fā)成本坍塌,鋁價出現(xiàn)連續(xù)暴跌行情,鋁價自24695元/噸的高位持續(xù)下挫,一度跌破19000元/噸。

第四階段(2022年1月-3月)海外2021年底歐洲能源危機(jī)一直延續(xù)至2022年一季度,天然氣、電價繼續(xù)上漲,海外電解鋁產(chǎn)能關(guān)停預(yù)期不斷上升,成本壓力下滬鋁和LME鋁價自低位持續(xù)反彈,2月24日俄烏沖突爆發(fā),市場對俄鋁制裁導(dǎo)致的供應(yīng)減少預(yù)期升級,倫鋁加速上漲步伐一路高歌猛進(jìn)創(chuàng)歷史新高4073.5美元/噸。而國內(nèi)則收漲至24020元/噸,并未創(chuàng)出新高。

第五階段(2022年3月-至今)3月下旬上海疫情蔓延導(dǎo)致全域管控,國內(nèi)需求下滑預(yù)期升溫,疊加美國進(jìn)入加息周期,失控的通脹讓美聯(lián)儲5月更是加息75BP,截至11月初美聯(lián)儲已經(jīng)將利率提升至4%,美國10月PMI已跌破50,歐元區(qū)則深陷俄烏沖突的泥潭PMI已連續(xù)4個月跌至50一下。全球經(jīng)濟(jì)進(jìn)入衰退周期。LME鋁價從高位回落至2022年末2300美元/噸,滬鋁也回落至2022年末的18350元/噸。

中期展望:貨幣周期導(dǎo)致全球總需求下行,鋁價偏空

根據(jù)泰勒規(guī)則,當(dāng)通脹率超過2%或?qū)嶋HGDP增長超過2.2%時,美聯(lián)儲將提高目標(biāo)聯(lián)邦基金利率,而當(dāng)兩者中的任何一個低于各自的目標(biāo)時,美聯(lián)儲將降低目標(biāo)利率。在2020年美國抗擊疫情期間美聯(lián)儲又更新了平均通脹2%貨幣政策目標(biāo),旨在通過0利率的貨幣政策來刺激經(jīng)濟(jì)復(fù)蘇。

美國9月核心PCE物價指數(shù)錄得5.15%,是美聯(lián)儲通脹目標(biāo)的近2.5倍,另外非農(nóng)就業(yè)數(shù)據(jù)也持續(xù)好轉(zhuǎn)。美聯(lián)儲于2022年3月16日正式宣布加息。作為全球通用貨幣—美元的供給者美聯(lián)儲抗擊通脹的決定不會改變,其貨幣政策轉(zhuǎn)變?yōu)橐龑?dǎo)核心PCE回歸至2%附近。由于鋁價和美國核心PCE通脹指數(shù)的高度相關(guān)性,鋁價亦會承壓下行。

短期展望:供應(yīng)擾動仍存,鋁價短期仍存在大幅反彈可能

2021年全球共產(chǎn)電解鋁67343千噸,其中中國產(chǎn)量38920千噸,占比57.8%;中西歐產(chǎn)量為3329千噸,占比4.9%;東歐含俄羅斯產(chǎn)鋁4139千噸,占比4.9%。隨著歐洲能源危機(jī)的不斷升級,海外電解鋁減產(chǎn)在不斷擴(kuò)大,截至目前歐洲和北美洲已經(jīng)減產(chǎn)電解鋁產(chǎn)能達(dá)到148萬噸,歐洲轉(zhuǎn)移出去的電解鋁產(chǎn)能大多又被中國承接,2022年上半年國內(nèi)電解鋁產(chǎn)能加速上行,8月份達(dá)到了4440萬噸,離4500萬噸產(chǎn)能天花板僅剩60萬噸。后續(xù)電解鋁的產(chǎn)能如果因?yàn)槎頌鯌?zhàn)爭的升級而導(dǎo)致歐洲和俄羅斯的貿(mào)易鏈條中斷,那么這部分短缺的產(chǎn)能很可能難以被國內(nèi)完全承接。鋁的供應(yīng)瓶頸仍存,短期仍然有可能隨時發(fā)酵。

本文源自行業(yè)資訊

為深入學(xué)習(xí)貫徹落實(shí)黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風(fēng)的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經(jīng)濟(jì)環(huán)境復(fù)雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導(dǎo)購網(wǎng)(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網(wǎng)站版權(quán)所有:無錫錫游互動網(wǎng)絡(luò)科技有限公司

CopyRight 2005-2023 版權(quán)所有,未經(jīng)授權(quán),禁止復(fù)制轉(zhuǎn)載。郵箱:mpdaogou_admin@163.com