2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

廣發黃埔薈

核心觀點

2022年貴金屬行情受到央行貨幣政策、宏觀經濟和地緣政治局勢影響總體呈現與美元高度的負相關關系,全年走出前高后低的趨勢,其中核心的驅動邏輯是在全球高通脹和貨政緊縮的背景下黃金相對于美元在抵御經濟衰退和抗通脹的配置價值高低。

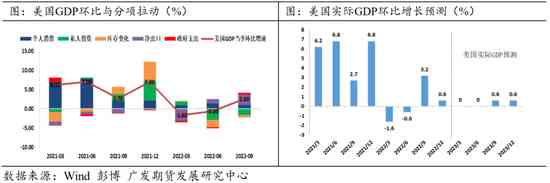

在美聯儲數次激進的加息后,盡管2023年美國經濟衰退幾率高達70%,但在美聯儲放慢加息步伐疊加消費支撐下需求仍存在一定彈性,預測2023年美國四個季度實際GDP環比折年率大約在0%、0%、0.6 %、0.6%,上半年到年中會出現零增長或一定程度淺衰退后將有所回暖,全年同比增速在0.3-0.6%之間。

目前市場預測美聯儲在2023年一季度后將停止加息,宏觀基本面對于貨幣政策轉向寬松的約束條件較強,未來仍需基于通脹數據來判斷。若供應鏈壓力進一步減輕且通脹回落速度快于預期,美聯儲可能在2023年下半年經濟出現衰退前放松,但若通脹強于預期則不排除有再次加強緊縮的風險。

展望2023年,在美聯儲加息預期基本計入的情況下,美國經濟尚處于滯漲之中,盡管衰退漸行漸近但因此交易貨政寬松的邏輯過早。總體來看,隨著美元回落金銀價格走勢將漸入佳境,價格中樞將逐步抬升。國際金價背靠1780美元/盎司的支撐有望漲至1900美元上方,對應國內金價為403-427.5元/千克;國際銀價背靠21.5美元/盎司支撐有望漲26美元上方,對應國內銀價為4750-6000元/千克。策略上,除單邊逢低買入外,亦可用遠期的黃金白銀期權做牛市價差策略代替多頭。比價方面,可在貴金屬處于區間震蕩趨勢中逢高做空金銀比。

正 文

一、2022年貴金屬行情回顧

2022年貴金屬行情受到央行貨幣政策、宏觀經濟和地緣政治局勢影響總體呈現與美元高度的負相關關系,全年走出前高后低的趨勢,其中核心的驅動邏輯是在全球高通脹和貨政緊縮的背景下黃金相對于美元在抵御經濟衰退和抗通脹的配置價值高低。一季度受到俄烏沖突的突發性事件影響,恐慌情緒迅速升溫是資金涌向黃金市場避險,金價短時間大漲至2078美元/盎司并逼近歷史高位,同時被推高的能源和糧食價格使通脹預期驟升。然而不久后地緣沖突的影響逐步消化,為應對不斷上行的通脹率美聯儲正式開啟加息周期,黃金隨即自年內高點回落。二三季度由于通脹持續性高企迫使美聯儲以40年來最激進節奏加息并縮表,緊縮的貨幣政策使美元指數創數十年新高,同時走高的美債收益率共同打壓金價跌至1620美元/盎司的兩年多低位。四季度強勁需求在美聯儲的努力下終現放緩,美國CPI增幅連續兩個月超預期回落,隨著主席鮑威爾釋放減緩加息幅度的信號并在12月落地,美元自高位大幅下跌,金價獲得較強反彈動力自年內低位上漲超過10%并回到1800美元/盎司上方,全年累計小幅下跌約1.2%。

盡管以美元計價的黃金由于美元強勢而表現并不突出,但以非美元貨幣計價的黃金卻因匯率大幅貶值而取得較大漲幅,以日元計價黃金為例,由于2022年日元兌美元貶值超過15%,日元黃金年內則上漲近15%。人民幣相對美元在2022年貶值超過9%,國內金價則累計漲幅近9%。

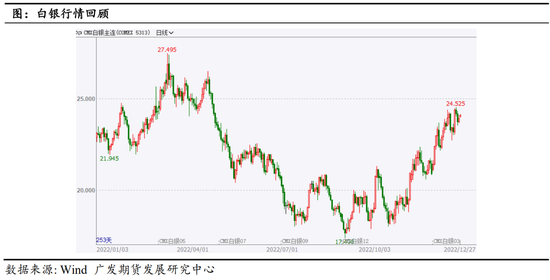

2022年白銀與黃金走勢節奏相對同步但波動幅度更大,盡管二三季度受到有色金屬等價格下跌拖累跌幅更大,然而到四季度隨著美聯儲緊縮步伐放緩的預期上升,白銀最大的利空因素呈現邊際減弱,疊加實物投資需求和光伏新能源等工業需求強勁使供應缺口擴大全球庫存大幅下降有較強支撐,在部分投機資金的共同參與下,11月以來銀價獲得較強的反彈動力,價格自年內低位回升超過25%,全年累計漲幅超3%。國內銀價在人民幣貶值的情況下表現則更加亮眼,年累計漲幅接近12%。

二、貴金屬供需結構分析

1、2022年前三季度全球黃金需求同比大幅上升

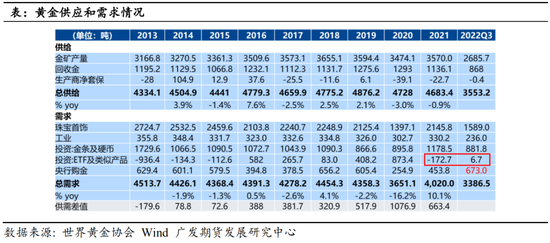

隨著全球許多國家逐步走出疫情陰霾,社會生產、生活逐漸恢復常態。據世界黃金協會統計,2022年前三季度黃金的需求量為3386.5噸,較2021年同期增長18%;季度平均需求量為1128.8噸,已經回到2020年之前的水平。此外,在多重因素的影響下需求結構有所分化,盡管全球經濟陷入了滯漲的情況,黃金的實物消費市場回暖,珠寶首飾的需求前三季度累計達1589噸,較去年同期增長5%并超過2020年全年的需求量。一方面得益于各國防疫政策的放開,主要來自印度、中東地區婚慶節日活動對金飾的消費較強,在一定程度上彌補了大中華地區因疫情而下滑的銷量;另一方面是二季度以來美元在緊縮的貨幣政策下持續走強,金價下跌刺激了部分消費者的購買意愿。投資方面,實物黃金和黃金ETF的投資總體仍然偏弱,但前三季度較去年同期有邊際改善,特別是ETF的投資,盡管在一季度因俄烏的地緣政治沖突激發避險需求的大量買入,但隨著金價下跌經歷近兩個季度的凈流出,前三季度累計需求為6.7噸(2021年為-153.5噸),同期大幅增長91.3%。金條和金幣等實物投資前三季度累計881.8噸,較去年增長約3%,需求量與2020年全年相當。目前來看,金價隨著美聯儲放緩加息步伐而自年內低位反彈,未來隨著緊縮周期進入尾升將逐步擺脫強勢美元的“束縛”,機構對沖美元資產波動風險的需求將增加,價格中樞將與投資需求同步回升。

2022年以來,黃金需求增長的主要貢獻來自央行購金,前三季總量為673噸,增幅99%,且該數量較過往10年全年的平均購買量更高,僅三季度單季度凈增長近400噸,創2000年以來最高。從占比來看,前三季度央行購金占總需求的20%,比例亦為近年以來之最。主要購金央行包括土耳其、烏茲別克斯坦、卡塔爾、印度等新興經濟體,事實上這些經濟體都是美聯儲加息縮表、美元流動性收緊過程中,本國貨幣購買力下降最嚴重的幾個國家。如土耳其里拉年內貶值超過40%,但其國內通脹率已超過80%。從穩定貨幣匯率對沖流動性緊縮的角度,購買黃金是更好的選擇。作為今年最大的買家,土耳其央行累計購買黃金95噸,黃金儲備達到489噸。我國外匯管理局統計數據顯示,11月中國增持黃金103萬盎司(32.036噸),持有黃金達到6367萬盎司(1980.359噸)。疊加11月黃金價格出現反彈,導致11月我國儲備資產的增幅大于外匯儲備的增幅,我國11月黃金儲備市值為1116.5億美元。這是我國央行自2019年10月以來首次增加黃金儲備。全球央行黃金儲備在2021年三季度達到35588噸的歷史新高后,截至2022年三季度為35363噸,仍處于歷史高位。當前美國正面臨的高通脹,低增長的經濟格局,高通脹會稀釋美元信用和購買力,低增長則影響美國政府未來的償還債務的能力。黃金抵御經濟和金融市場風險的能力在過往多次危機中都得到證明,因此減持美債增持黃金成為更好的選擇。此外,隨著新興經濟體的崛起,地緣政治沖突使去美元化的趨勢持續醞釀,這也不斷提振央行增持黃金的需求。

2、實物需求大增,白銀供應缺口創新高

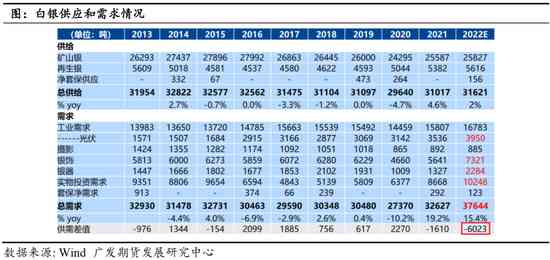

據世界白銀協會預測,2022年全球白銀供給量為3.16萬噸,較2021年增長2%并創6年來最高。其中礦產銀增長約1%,創3年新高,來自墨西哥和智利的產量增長部分被秘魯、中國和俄羅斯等國產量下降抵消,整體水平較疫情之前仍有差距。近年白銀均價上行對白銀回收市場帶來支撐,2022年再生銀的供應量預計達5616噸創10年新高,同比增長4.3%。然而白銀總供應量年增長并不能滿足需求量的激增,在工業用銀和實物消費投資需求同時大增的情況下,2022年預計白銀需求增長將超過15%達到3.76萬噸的歷史新高,這將使全年的供應缺口進一步擴大至6024噸,達到2021年的3.7倍。

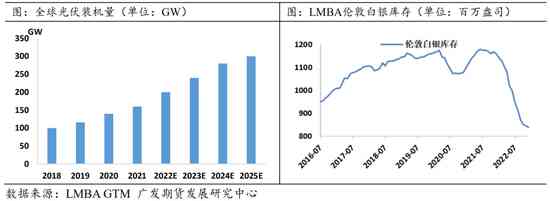

由于白銀同時具有工業屬性和金融屬性,白銀的需求結構長期來看工業和投資各占約50%,但在2022年白銀的零售投資需求、銀飾和銀器制造需求等數量出現了飆升,遠超過了工業需求的增長。銀飾和銀器制造業的白銀需求量分別增長29%和72%至7321噸和2284噸都創出新高,背后原因是印度國內銀價較國際銀價出現大幅溢價,刺激了大量來自印度的補庫需求,截至10月底印度白銀進口量達到8953噸。此外,實物白銀(包含銀幣和銀條)投資需求量大增18%至10248噸的新高,在美國和德國的需求保持穩定情況下,印度投資者看多銀價并逢低大量買入提振了需求。展望2023年白銀實物消費和投資需求將較2022年放緩,11月印度白銀進口量僅為245噸同環比分別下降17%和74%,銀價的大漲和國內溢價的收窄都將減緩企業補充庫存。工業用銀方面,2022年全球光伏行業的白銀用量將達到3950噸,同比上升12%,這將占到工業部門白銀總需求量1.68億噸的近24%。受能源危機的影響,歐美等國需更快速轉向清潔能源的必要性不斷增加,全球光伏發電裝機容量有望繼續創新高。2022年全球光伏發電裝機容量有望首次突破200GW(2019年為116GW),市場預測顯示到2025年可能增長100GW達到300GW。盡管工業企業削減白銀用量的情況,但這需要較長時間才會反映到白銀工業制造需求量下降。整體上隨著光伏市場持續穩定增長,5G網絡基礎設施進一步擴展、汽車電動化進程不斷推進等因素在未來數年都將有助于支撐白銀工業需求。

需求量穩定增長將使白銀繼續存在較大規模供應短缺,倫敦金銀市場協會(LMBA)數據顯示截至11月末倫敦白銀庫存降為8.40億盎司(26138噸)創數年新低,年內減少3.21億盎司(9987噸),預計2023年隨著實物投資和消費的放緩,庫存下降的幅度將緩和。

三、宏觀基本面分析

1、美國經濟下行壓力持續顯現,通脹見頂回落

在美聯儲數次激進的加息后,盡管彭博社調查結果顯示經濟學家認為2023年美國經濟衰退幾率高達70%,但在美聯儲放慢加息步伐疊加消費支撐下需求仍存在一定彈性,預測2023年美國四個季度實際GDP環比折年率大約在0%、0%、0.6 %、0.6%,上半年到年中會出現零增長或一定程度淺衰退后將有所回暖,全年同比增速在0.3-0.6%之間。

當前美國經濟從數據上看仍在放緩的階段,利率和通脹導致需求的收縮而下行的壓力持續顯現,但勞動力市場和消費的韌性使經濟距離真正的衰退有一定距離。2022年三季度美國GDP結束連續兩個季度的負增環比增長2.6%好于預期的2.4%,其中拉動最大的項目為凈出口或與美國加大石油等能源出口有關,個人消費支出保持增長但對經濟拉動率有所降低,數據總體反映需求存在韌性。調查顯示經濟學家預計2023年私人投資或下降2-3%,但降幅將被消費和出口的增長彌補。

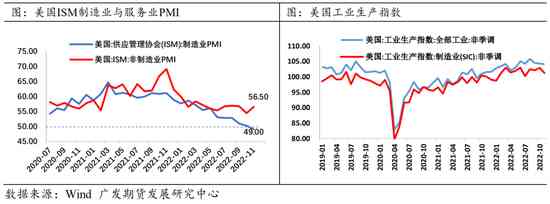

11月美國ISM制造業PMI降至49為2年半以來首次跌破榮枯線,制造業物價持續回落拖累整體的指標下降,新訂單的回落和庫存的上升反映需求的萎縮;然而服務業PMI意外反彈至56.5,商業活動大幅回升反映服務性消費需求韌性。盡管從趨勢來看,美國制造業正走軟,但工業生產指數維持高位震蕩,未來或僅呈現溫和的收縮,隨著制造業回流將帶動數據見底反彈。在世界杯和年末重要節日的刺激下,服務業的需求仍有釋放,在居民收入穩定增長和疫情儲蓄的支撐下,PMI或在榮枯線上方走平。市場預測在投資減少、家庭支出疲軟以及全球經濟處于衰退邊緣等影響下美國制造業將繼續萎縮,2023年全年工業生產或下降0.7%。

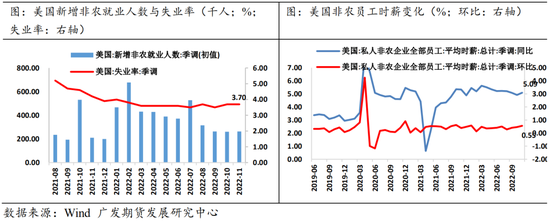

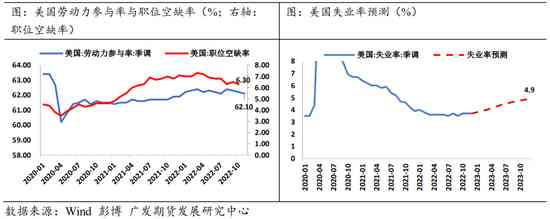

美國11月新增非農就業人口26.3萬,超過預期的20萬,較10月回升0.3萬,失業率為3.7%與上月持平保持在歷史低位,就業市場保持強勁,勞動參與率再度回落至62.1%,勞動力供應短缺問題仍難解決但10月職位空缺率回落至6.3%或反映部分行業出現裁員情況。盡管部分行業傳出裁員的消息,但美國勞動力市場維持結構性緊缺,酒店業、建筑業和醫療保健業用工需求仍然很大,招聘困難驅使企業通過提高薪資來緩和勞動力短缺壓力,11月非農員工時薪同比5.1%,環比增0.6%較10月有所回升。未來在經濟放緩的影響下或加大美國失業率走高的風險,但由于勞動力參與率仍遠低于疫情前水平,職位空缺率仍處于相對高位,即使裁員率上升仍能抵消部分失業率,在2023年將溫和抬升,預計在四季度達到4.9%的峰值,弱于衰退時的情形。隨著勞動力市場再平衡減緩工資增長,預測2023年底薪資增長率將降至4%,使得與2%的通脹目標對應的3.5%的薪資增速基本接近。

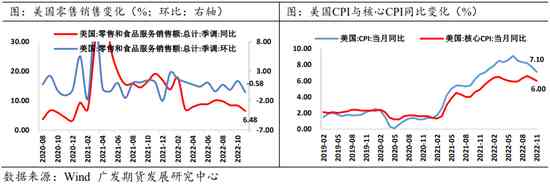

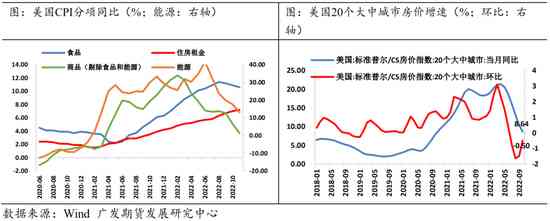

美國11月零售銷售額意外環比下降0.6%,創11個月來最大降幅,預期降0.2%;同比增幅為6.5%。隨著能源價格回落,汽車和相關汽油等的消費下滑帶來消費支出增長放緩的主要因素,而高通脹則使消費者減少耐用品和非生活必需品的消費,但餐飲和休閑旅游相關消費仍強勁將為主要支撐的因素。對于通脹來說,美國11月CPI同比增速7.1%,核心CPI同比增速6%,數據再次超預期回落,能源、商品和食品等價格同比持續回落,其中二手車分項同步負增對通脹貢獻大幅下降,而核心通脹中住房同環比繼續漲價。目前消費和通脹數據仍指向服務和住房價格的頑固,該部分仍需通過美聯儲的限制性利率來緩和增長,隨著房地產市場銷售萎縮,房價或率先轉跌。10月美國房價同比增8.64%續創1年新低但環比負增0.5%,降幅再次收窄。近期美國按揭利率出現回落疊加房價下行或短期刺激銷量,房地產市場在短暫回暖后隨著住房需求下行將繼續降溫。2023年房價走低、帶領美國CPI自頂部持續回落的確定性不斷增加,但較2%的目標差距較大,美國居民資產負債表仍較健康,其超額儲蓄率消耗速度相對平穩對消費存在支撐,而能源和食品價格受到地緣政治風險有反彈可能,預測通脹數據(PCE)或到2023年底后才能接近合意水平。

2、貨幣緊縮余音裊裊,美聯儲降息時點不早于2024年,貨幣政策路徑受通脹擾動

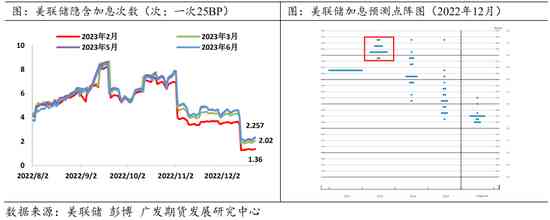

目前市場預測美聯儲在2023年2月和3月分別加息25BP后將停止加息,宏觀基本面對于貨幣政策轉向寬松的約束條件較強,未來仍需基于通脹數據來判斷。若供應鏈壓力進一步減輕且通脹回落速度快于預期,美聯儲可能在2023年下半年經濟出現衰退前放松,但若通脹強于預期則不排除有再次加強緊縮的風險。

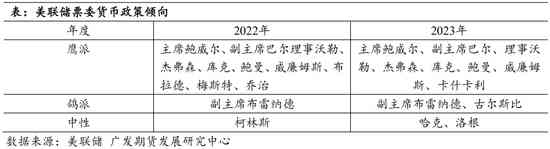

2022年美聯儲在加息425BP后,美聯儲12月議息會議宣布在2023年將繼續放緩加息步伐,點陣圖顯示近90%官員認為明年利率終點將超過5%高于9月預測,而經濟預測方面通脹和GDP增速均較9月有上調。在會后的發布會上主席鮑威爾表示將在下次會議中考慮加息25BP但對當前通脹回落并不過于樂觀,但重申在2024年前將不會降息。對于美聯儲貨幣政策的路線關注重點應在加息高點更高和利率在高位更久的影響上,控制通脹仍為首要任務。值得注意的是,2023年美聯儲將有更多鴿派票委的加入,一些激進鷹派的票委如圣路易斯聯儲主席布拉德、克利夫蘭聯儲主席梅斯特和堪薩斯聯儲主席喬治都將失去投票權,而被視為鴿派的芝加哥聯儲銀行新任主席古爾斯比和中間派的費城聯儲主席哈克和達拉斯聯儲主席洛根將獲得投票權。盡管美聯儲總體貨幣政策的方向仍由主席鮑威爾主導,但隨著鴿派票委數量增加其影響將滲透到2023年的每次議息會議中,若經濟下行壓力進一步上升不排除貨政有提前轉向的可能。

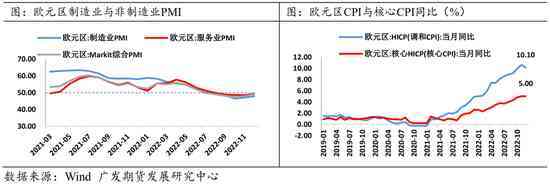

3、非美市場因素影響美元波動,但趨勢下行概率較高

強勢美元在美國經濟前景轉向悲觀、通脹逐步回落的趨勢下轉向中性,預期繼續下行概率更大,但由于歐洲經濟狀況弱于美國,總體上衰退特征可能會出現更早一些。12月歐元區制造業PMI初值較上月再有回升至47.8,綜合PMI回升至48.8仍處于收縮區間,需求下滑呈現邊際放緩。12月歐元區CPI初值自11月的歷史最高位回落至10.1%,核心CPI與上月持平,能源和食品繼續對高通脹數據做出貢獻但能源的貢獻幅度下降。俄烏沖突下能源等供應緊缺造成的高通脹若回落速度較慢,將迫使歐洲央行保持鷹派。此外近期在國內通脹率創出多年新高的情況下,日本央行在12月意外宣布“加息”,將收益率曲線(YCC)目標區間上限從之前的0.25%的上調至0.5%引發了市場動蕩,資金回流日本使美債亦承受拋壓。盡管基本面支撐美元相對更強,但歐洲和日本等央行加大緊縮力度帶來美元資產的拋售將成為影響美元走勢的博弈點,期間波動幅度或增加,2023年將在95-104區間震蕩。

四、貴金屬行情策略展望——金銀漸入佳境

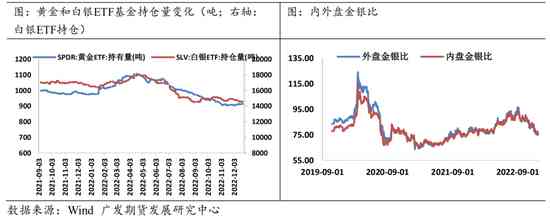

展望2023年,在美聯儲加息預期基本計入的情況下,美國經濟尚處于滯漲之中,盡管衰退漸行漸近但因此交易貨政寬松的邏輯過早。總體來看,宏觀金融因素對黃金白銀的影響在2021年至今主要反映在于美元的負相關關系上,未來這一邏輯將在新一年延續,即隨著美元指數回落金銀價格走勢將漸入佳境,價格中樞將逐步抬升。國際金價背靠1780美元/盎司的支撐有望漲至1900美元上方,對應國內金價為403-427.5元/千克;國際銀價背靠21.5美元/盎司支撐有望漲26美元上方,對應國內銀價為4750-6000元/千克。從資金熱度看,近期黃金和白銀價格反彈ETF持倉觸底但仍處于階段低位,投資需求未有顯著改善,價格上行的趨勢或將隨著ETF持倉的同步回升而獲得驗證。

策略上,除單邊逢低買入外,亦可用遠期的黃金白銀期權做牛市價差策略代替多頭。比價方面,受到全球供應缺口擴大白銀庫存持續回落的影響,白銀的工業需求在減碳背景下保持平穩,需求結構和部分投機資金追逐的驅動下銀價在上行中彈性更強,金銀比有望將進一步回落,可在貴金屬處于區間震蕩趨勢中逢高做空金銀比。

報告作者:葉倩寧 Z0016628

投資咨詢業務資格:證監許可【2011】1292號

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com