2022江西紡織服裝周暨江西(贛州)紡織服裝產(chǎn)業(yè)博覽會隆重舉行

為深入學(xué)習(xí)貫徹落實黨的二十大和二十屆一中...

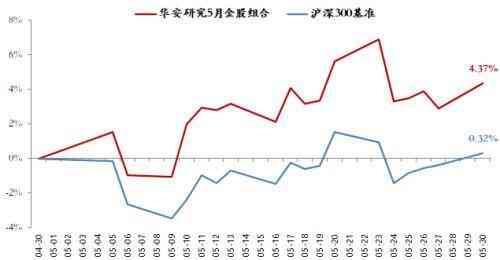

華安研究6月金股組合

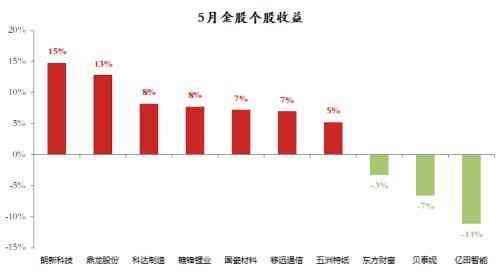

華安研究5月金股收益

計算機

朗新科技(300682.SZ)

推薦理由

1、電力信息化加速發(fā)展,兩網(wǎng)投資加大,能源局十四五規(guī)劃對數(shù)字化非常重視,公司是售用電端信息化的龍頭;

2、B端做電力信息化,主要市場來自于營銷活動和營銷2.0系統(tǒng),每年1000個項目,每個項目百萬收入,保障穩(wěn)增長;2.0部分規(guī)劃于明年替代完成,共計70億元市場規(guī)模,長期來看20%以上增速;

3、C端,增值服務(wù)和充電樁有爆發(fā)力,今年充電樁聚合充電平臺充電量市占率5%,提升了8倍,2022年計劃達到10%。

“

風(fēng)險提示

1、技術(shù)研發(fā)突破不及預(yù)期;

2、政策支持不及預(yù)期;

3、下游需求不及預(yù)期;

4、核心技術(shù)人員流失。

“

報告依據(jù)

《數(shù)字經(jīng)濟與雙碳,售用電信息化龍頭打開新空間》2022/3/31

通 信

智明達(688636.SH)

推薦理由

1、戰(zhàn)機機型機型的迭代和彈數(shù)數(shù)量迅速增加,整個軍用嵌入式計算機市場快速擴容,國家隊產(chǎn)能和響應(yīng)速度受限產(chǎn)生了大量訂單外溢,公司作為民參軍軍用嵌入式計算機龍頭充分受益。受益行業(yè)高景氣,未來兩年可見彈載收入增速80%、機載30%、艦載100%;

2、公司管理層技術(shù)背景扎實、管理經(jīng)驗豐富,股權(quán)激勵到位。公司構(gòu)建了基礎(chǔ)技術(shù)平臺,形成了模塊化的開發(fā)能力,用相對標準化的流程應(yīng)對定制化程度極高的產(chǎn)品需求,也大大提高預(yù)研項目轉(zhuǎn)化率。公司去年新增預(yù)研項目167個,公司中期成長持續(xù)性有保障;

3、公司去年參股銘科思微,前瞻布局ADC芯片,協(xié)同主頁同時謀求第二增長曲線。預(yù)計銘科思微2024-2025實現(xiàn)營收3500/7000萬,2023年有望扭虧后并表。

1、大額解禁;2、股權(quán)激勵費用攤銷;3、預(yù)研項目轉(zhuǎn)化不及預(yù)期;融資成本上行;利潤率下行;新增項目權(quán)益比降低等。

《智明達:彈載、機載高增長,剔除股份支付業(yè)績表現(xiàn)亮眼》2022/4/19

軍 工

國瓷材料(300285.SZ)

推薦理由

國瓷材料是我國新材料公司標桿,是具有核心技術(shù)優(yōu)勢的無機新材料平臺型公司。

1、電子陶瓷材料領(lǐng)域:公司一方面將在現(xiàn)有工藝技術(shù)上持續(xù)挖潛,如開發(fā)固相法工藝生產(chǎn)具有大容量優(yōu)勢的大粒徑MLCC陶瓷粉體,以及開發(fā)適用于不同場景的差異化MLCC陶瓷配方粉。另一方面,公司正向5G等全新的業(yè)務(wù)領(lǐng)域進發(fā),在全新的應(yīng)用需求下,國瓷材料與國外巨頭處于同一起跑線上,公司有望憑借優(yōu)秀的研發(fā)創(chuàng)新能力在未來全新的功能陶瓷粉體、漿料乃至制件領(lǐng)域獲得廣闊的市場空間;

2、催化陶瓷材料領(lǐng)域:國瓷材料通過收購?fù)踝又铺斋@得了蜂窩陶瓷制造技術(shù),同時也抓住了國六推行的發(fā)展契機。公司未來將在蜂窩陶瓷所取得的市場突破的基礎(chǔ)上,從低端車型、自主車型入手,不斷提升自身能力邊界,逐步蠶食被海外巨頭壟斷的蜂窩陶瓷市場空間。與此同時,公司還在鈰鋯固溶物/分子篩等功能陶瓷材料領(lǐng)域有了大量專利布局,未來還有望借助蜂窩陶瓷載體公告的渠道優(yōu)勢,打破國外在該領(lǐng)域的長期壟斷,進一步拓展公司能力邊界和營收增長點;

3、生物醫(yī)療材料領(lǐng)域:公司將以數(shù)字口腔為主要突破口,通過與3SHAPE合作、不斷拓寬銷售渠道、持續(xù)開展品牌建設(shè),將逐步由齒科材料供應(yīng)商向?qū)W⒂邶X科修復(fù)領(lǐng)域的全套解決方案供應(yīng)商轉(zhuǎn)變。同時,高瓴/松柏將戰(zhàn)略投資愛爾創(chuàng)。松柏對愛爾創(chuàng)的戰(zhàn)略投資對后者的助力是全方位的:一方面提供了豐富的產(chǎn)業(yè)資源和下游市場空間,另一方面在能夠協(xié)助愛爾創(chuàng)站在整個口腔產(chǎn)業(yè)的角度尋求發(fā)展方向、找出并解決關(guān)鍵問題。在松柏的助力下,公司將有望成為口腔修復(fù)領(lǐng)域的全球龍頭企業(yè);

我們認為,公司為具有核心技術(shù)優(yōu)勢的平臺型公司,公司憑借科學(xué)的CBS系統(tǒng)完成各個業(yè)務(wù)體系之間的有機整合,真正實現(xiàn)了對并購公司的快速“賦能”,實現(xiàn)了以高效率并購為手段的業(yè)務(wù)快速擴張。公司未來還將堅持以科學(xué)的管理系統(tǒng)為基礎(chǔ)持續(xù)開展外延并購,不斷拓寬公司能力邊界。

1、新產(chǎn)品或產(chǎn)業(yè)鏈擴展節(jié)奏不及預(yù)期;

2、CBS管理系統(tǒng)實施效果暫時未達預(yù)期的風(fēng)險;

3、齒科戰(zhàn)略資源布局速度不及預(yù)期;

4、國六標準實施進度不穩(wěn)定的風(fēng)險;

5、MLCC訂單波動的風(fēng)險;

6、5G建設(shè)進度不穩(wěn)定的風(fēng)險。

《預(yù)付大增彰顯干勁,愛爾創(chuàng)正逐步走向國際化》2022/4/25

食品飲料

伊利股份(600887.SH)

推薦理由

產(chǎn)品結(jié)構(gòu)升級+布局盈利新增點,同時龍頭在奶價上漲周期時促銷趨于理性,公司未來盈利能力有望順暢提升。

1、產(chǎn)品結(jié)構(gòu)提升:持續(xù)加大高端品類關(guān)注度,有機、A2等品類增速表現(xiàn)亮眼,同時臻濃系列也順利實現(xiàn)基礎(chǔ)白奶的產(chǎn)品線升級;

2、布局盈利新增點:奶粉部分澳優(yōu)預(yù)期實現(xiàn)產(chǎn)品渠道等協(xié)同效應(yīng),金領(lǐng)冠嬰幼兒配方奶粉配方升級、加大奶酪業(yè)務(wù)布局。

1、國內(nèi)疫情防控長期化的風(fēng)險;2、原材料成本上漲不可控風(fēng)險;3、渠道及新品拓展不及預(yù)期

《伊利股份(600887):產(chǎn)業(yè)周期疊加內(nèi)生動力,業(yè)績增速向上》 2021/9/30

輕 工

歐派家居(603833.SH)

推薦理由

產(chǎn)品端:第二曲線煥發(fā)強勁增長活力,全屋定制推動多品類高增。公司堅定推進多品類融合的套系銷售,以廚衣木衛(wèi)為核心,帶動其他多品類銷售增長。2021年公司櫥柜業(yè)務(wù)營收75.29億元(+ 24.2%),非櫥柜類業(yè)務(wù)增速迅猛,近5年CAGR高達36.6%,合計占比61.7%;其中衣柜及配套營收突破百億(101.72億元,+76.2%),占比49.8%;木門/衛(wèi)浴營收分別12.36/9.89億元,同比+60.3%/33.8%。

渠道端:零售渠道延續(xù)高增,整裝大家居破局立新。公司2021年傳統(tǒng)經(jīng)銷商/直營/大宗渠道營收分別156.8/5.87/36.73億元,同比分別增長40.2%/47.2%/36.9%;盈利方面,經(jīng)銷/直營/大宗毛利率分別30.3%、64.1%/30.8%,零售渠道延續(xù)高增,大宗增長穩(wěn)健;門店方面,2021年門店數(shù)量7475家,新增363家,其中櫥柜/衣柜/衛(wèi)浴/木門/歐鉑麗門店數(shù)量分別為2459/2201/805/1021/989家,分別新增52/77/217/-44/61家。2021年為公司整裝大家居“破局立新”之年,接單同比增長超90%,并推出“星之家”,以雙品牌切入整裝賽道。此外,公司積極探索大家居新模式,于4月初提出由集團與經(jīng)銷商共同出資在核心城市成立合資公司,負責(zé)開設(shè)立體引流的大家居展示中心,把握流量入口主動權(quán)。

當(dāng)前估值為近3年1/4分位,具備較強安全邊際。估值底部+地產(chǎn)穩(wěn)增長背景下,公司作為定制家居龍頭,具備品牌、渠道、管理等多重優(yōu)勢和壁壘,整裝大家居模式推行順利,未來業(yè)績確定性強。

1、疫情反復(fù);

2、原材料大幅波動;

3、市場競爭加劇;

4、產(chǎn)能投放不及預(yù)期

《歐派家居:品類接力增長,整裝把握戰(zhàn)略級流量入口》2022/4/24

家 電

億田智能(300911.SZ)

推薦理由

公司深諳家電零售本質(zhì),一方面通過加大研發(fā)投入和深化渠道變革,驅(qū)動價值鏈重塑,不斷為客戶創(chuàng)造更好的產(chǎn)品和更快的服務(wù),C端業(yè)務(wù)穩(wěn)固,挖潛可期;另一方面公司通過產(chǎn)業(yè)延伸和全球突破,推動能力圈外移,持續(xù)探索增量產(chǎn)業(yè)和增量市場,以優(yōu)秀的企業(yè)治理經(jīng)驗、扎實的智能制造能力、充沛的資金實力和廣闊的銷售渠道賦能新能源車核心部件、工業(yè)機器人等B端業(yè)務(wù),以產(chǎn)品+品牌+渠道+供應(yīng)服務(wù)等多方位突破加大自有品牌出海,打開新的成長空間。

1、市場競爭加劇風(fēng)險;

2、宏觀經(jīng)濟超預(yù)期下行風(fēng)險;

3、疫情反復(fù)影響線下市場開拓風(fēng)險;

4、新品研發(fā)不及預(yù)期風(fēng)險等

《億田智能:集成灶行業(yè)領(lǐng)航者》2022/1/2

化 工

凱賽生物(688065.SH)

推薦理由

1、政策催化:5月10日國家發(fā)改委發(fā)布“十四五”生物經(jīng)濟發(fā)展規(guī)劃,提出發(fā)展生物醫(yī)藥、生物農(nóng)業(yè)、生物質(zhì)替代和生物安全四大重點發(fā)展領(lǐng)域,萬億賽道有望強政策催化;

2、估值修復(fù):凱賽生物作為合成生物學(xué)領(lǐng)域龍頭企業(yè),自去年高點下跌幅度超過45%,當(dāng)前估值不到50x已達到歷史低位水平。隨著雙碳政策推進及公司重點產(chǎn)品打開大場景應(yīng)用,有望迎來一輪估值修復(fù);

3、業(yè)績增長:2022年凱賽生物4萬噸癸二酸及山西生物基聚酰胺逐步投產(chǎn),業(yè)績有望實現(xiàn)較快增長。加上秸稈項目有望拓展公司原料供應(yīng),未來3年業(yè)績增長確定性強。

新產(chǎn)品開發(fā)進度及銷售不確定性的風(fēng)險,在建項目及募投項目進展不及預(yù)期的風(fēng)險,核心技術(shù)外泄或失密風(fēng)險,原材料和能源價格波動風(fēng)險,訴訟風(fēng)險,疫情持續(xù)影響等。

《凱賽生物:營收利潤雙增長,聚酰胺靜待放量》2022/4/26

有 色

赤峰黃金(600988.SH)

推薦理由

1、公司層面:1)業(yè)績:外礦迅速放量+成本存在優(yōu)化空間;a)量:萬象礦和瓦薩礦貢獻主要產(chǎn)量,2022/2023年,預(yù)計公司黃金產(chǎn)量分別為8.5+5.5+3=17噸、10+7+3=20噸;b)利:萬象礦和瓦薩礦完全成本有望分別由1400美元、1300美元降至今年1200美元,未來還能壓縮到1100美元;萬象礦目前運行良好并在持續(xù)優(yōu)化中,瓦薩礦建設(shè)豎井,未來的產(chǎn)量和回收率均會有明顯提升,進而攤薄固定成本;2)戰(zhàn)略:聚焦黃金,穩(wěn)內(nèi)拓外;目前公司的資產(chǎn)負債率從60%降至39%,黃金收入占比從40%提升至84%;黃金并購穩(wěn)內(nèi)拓外,Sepon礦和Wassa礦分別為2018年和2021年并購,公司境外資產(chǎn)占比超過70%;

2、行業(yè)層面:當(dāng)前金價已上漲至1920美元/盎司,看似是受俄烏沖突和疫情反復(fù)帶來的避險情緒影響,但決定因素是高通脹、低實際利率,美聯(lián)儲加息節(jié)奏很難對實際利率有較大的向上推動力,這對黃金價格中樞維持高位反而是利好,我們認為金價中樞可能會進一步上漲至2000-2200美元/盎司,這也為公司帶來量價齊升。

1、黃金價格不及預(yù)期風(fēng)險;

2、礦山產(chǎn)量不及預(yù)期風(fēng)險;

3、項目進展受海外疫情及當(dāng)?shù)卣汁h(huán)境影響風(fēng)險;

4、資源勘探不及預(yù)期風(fēng)險;

5、安全事故影響生產(chǎn)風(fēng)險

《赤峰黃金:聚焦主業(yè)+外礦發(fā)力,黃金新貴正迎量價齊升》 2022/03/16

建筑建材

北新建材(000786.SZ)

推薦理由

1、石膏板主業(yè)以高市占率筑高壁壘,以強定價能力搶占制高點:2021年公司石膏板銷量23.78億平方米,同比增長18.01%;公司市占率再上新臺階,同比提高7.60 pct至67.75%;石膏板單平方米毛利同比增長10.75%,行業(yè)需求暗淡期的毛利增長體現(xiàn)公司強定價能力;

2、“一體兩翼,全球布局”戰(zhàn)略穩(wěn)步推進:防水階段整合完成,涂料取得實質(zhì)性進展。2021年公司防水業(yè)務(wù)收入38.71億元,市占率3.07%,2022防水材料類房地產(chǎn)供應(yīng)商品牌測評中北新防水率升至10%,躋身行業(yè)前三名;

3、業(yè)績穩(wěn)健增長,高質(zhì)量發(fā)展標桿:2021年公司實現(xiàn)營業(yè)收入為210.86億元,同比增長25.15%;歸母凈利潤35.10億元,同比增長22.67%;經(jīng)營性現(xiàn)金流量凈額38.31億元,同比大增108.36%。受瀝青等原材料價格漲幅較大影響,公司毛利率下降1.85 pct至31.83%。為緩解成本壓力,公司于2022年3月上調(diào)防水產(chǎn)品價格,預(yù)計隨著調(diào)價順利執(zhí)行,公司毛利率將得以修復(fù)。

1、基建與房地產(chǎn)投資增速大幅下降風(fēng)險;

2、原材料價格持續(xù)上漲超出預(yù)期;

3、防水/涂料業(yè)務(wù)發(fā)展不及預(yù)期

《北新建材:全球石膏板巨頭,高質(zhì)量成長標桿》2022/03/29

電 子

鼎龍股份(300054.SZ)

推薦理由

1、2021年公司營收增長穩(wěn)定,凈利潤大幅增長;

2、半導(dǎo)體材料平臺化布局,受益國產(chǎn)替代浪潮。拋光墊二期產(chǎn)能利用率正在爬坡中;YPI產(chǎn)品具備年產(chǎn)能規(guī)模1000噸,進入披露放量階段;

3、積極研發(fā)半導(dǎo)體先進封裝材料,有望進一步打開公司成長空間。

1、疫情影響持續(xù);2、擴產(chǎn)不及預(yù)期;3、下游需求不及預(yù)期

本文源自金融界

為深入學(xué)習(xí)貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風(fēng)的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經(jīng)濟環(huán)境復(fù)雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導(dǎo)購網(wǎng)(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網(wǎng)站版權(quán)所有:無錫錫游互動網(wǎng)絡(luò)科技有限公司

CopyRight 2005-2023 版權(quán)所有,未經(jīng)授權(quán),禁止復(fù)制轉(zhuǎn)載。郵箱:mpdaogou_admin@163.com