2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

這一次,周六福能如愿以償嗎?

來源 | 經理人傳媒旗下《經理人》雜志

全媒體記者/何雯雯

來源/官網

周大福、周大生、周生生、周六福……在眾多“周”姓珠寶公司里,難免會讓人分不清。近日,據證監會披露,周六福珠寶股份有限公司(以下簡稱“周六福”)披露了招股書,擬在深市主板上市,保薦機構為中信建投證券。

不過,在眾多“周姓”珠寶里,周大福的創始人為廣東順德人周至元,周生生的創始人也是廣東人,名為周芳普,兩家珠寶是公認的老字號。周大生則在2019年也成功登陸深交所,創始人為福建人,名叫周宗文。而周六福則和這些“周姓”珠寶不同,其創始人是潮汕人李偉柱,很顯然其姓李而不姓“周”。

周六福的實際控制人為李偉柱、李偉蓬,二者系兄弟關系,合計持有公司94.09%的股份。值得注意的是,2020年至2021年,周六福分別派發現金股利3億元、1.50億元,累計進行股利分配4.5億元。兩年之內,李氏兄弟則獲得現金分紅約4.23億元!而本次IPO,周六福擬募資14億元,其中3.41億元用于補充流動資金。

耐人尋思的是,IPO前大舉分紅,另一邊又要融資補血。既然公司有資金壓力,為什么不適當減少分紅,將資金用于公司經營呢?對此,周六福對《經理人》雜志全媒體表示,補充流動資金并非是有資金壓力,而是為了業務擴張,滿足采購原材料、人力支出等所需的日常營運資金的需求。

事實上,今年不是周六福次謀求上市了。早在2019年5月,周六福就開始次申請IPO,擬在深交所主板上市,后因保薦券商廣發證券和審計所正中珠江雙雙卷入“康美案”周六福IPO項目因此中止審查。2020年9月周六福再次遞交申請材料,并將保薦機構更換為民生證券,但會計師事務所仍為正中珠江。不過這一次,周六福仍未能如愿。10月,周六福在第十八屆發審委2020年第154次會議審核首發未獲通過。今年,周六福重整旗鼓,更換了保薦券商,再次沖擊A股。

幾度更換保薦券商,上市之路頻頻受阻,是巧合還是另有原因,或許能從招股書中得知一二。

曾因加盟模式IPO被否

曾因加盟模式IPO被否

招股書顯示,周六福成立于2004年,公司集珠寶首飾研發設計、生產加工、連鎖銷售、品牌運營為一體,主要運營“周六福”珠寶品牌。目前,周六福的主要產品包括鉆石鑲嵌首飾、素金首飾和其他首飾,每類飾品所涵蓋的品類包括戒指、項鏈、吊墜、手鏈等。

2019年至2021年,周六福實現營收22.73億元、20.82億元、28.29億元,凈利潤分別為4.03億元、3.86億元和4.29億元,扣非歸母凈利潤分別為3.87億元、3.54億元和4.10億元。2020年受疫情影響,周六福的業績有所下滑,不過在2021年,營收和凈利潤都恢復到了疫情前, 并且營收有了大幅上漲。但是和同行相比,周六福的業績還有很大差距。

從銷售模式來看,周六福采取的是以加盟模式為主、自營模式為輔的業務模式。2019年至2021年,加盟模式收入為17.90億元、13.36億元、15.56億元,自營模式收入為3.92億元、6.65億元、11.52億元。不難看出,自營模式的收入在2019年和2020年都不及加盟的一半,盡管加盟模式的收入占比從2019年的82.05%降至2021年的57.45%,但是目前仍是以加盟為主。截止2021年12月31日,周六福擁有加盟店 3694 家、自營店70家。

值得注意的是,周六福2020年上市申請被否決的原因中,也包括了對加盟銷售為主的商業模式的質疑。

從具體產品的銷售收入來看,周六福主營業務收入主要來自鉆石鑲嵌產品及素金產品的銷售,以及包括向加盟商收取的特許經營費和品牌使用費。2020年,公司鉆石鑲嵌類產品的銷售在主營業務中占主導,占比也高達約50%以上。2021年,鉆石鑲嵌類產品的銷售比例從2019年的65.13%跌至29.63%,跌幅達35.5%。而黃金作為貴金屬,在疫情和國際金價等多重因素的影響下,其避險屬性受到了人們的青睞。2021年,周六福素金產品的銷售額從2020年的6.06億元猛增至12.95億元。

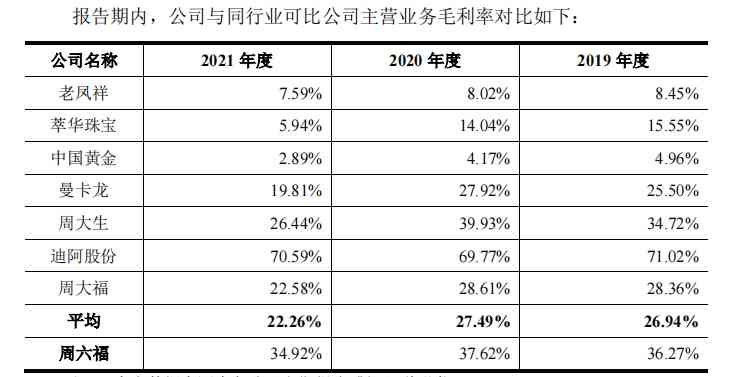

此外,值得一提的是,周六福主營業務毛利率和同行可比公司相比,遠高于同行的平均水平。報告期內,周六福主營業務的毛利率分別為36.27%、37.62%、34.92%,而同行的毛利率平均水平為26.94%、27.49%、22.26%,高出了10個左右的百分點。

根據招股書中的介紹,公司毛利率高于同行,主要系銷售模式及產品結構存在一定差異所致。而2019 年及2020年,公司經營模式、產品結構與周大生相似,但同期毛利率比周大福高7.91個百分點、9.01個百分點。即使2021年公司調整了經營模式,毛利率較低的素金類產品占比提升,但公司的毛利率仍比同行平均水平高出12.66個百分點,比周大福高出12.34個百分點。

根據2022年上半年A股IPO被否的原因當中,曾有企業因為毛利率顯著高于同行被質疑。那么,周六福主營業務毛利率遠高于同行,是否合理呢?是公司在原材料采購上有較大差異、或是公司的產品定價較高呢?

對此,周六福對回復了《經理人》雜志全媒體的采訪,不過并沒有正面回答此問題,而是表示,公司根據品牌定位、市場環境、客戶需求等因素,積極對銷售策略及產品結構進行了調整,從而取得了良好的效果。

通過加盟模式,周六福的門店迅速擴大,并形成規模效益,并在營銷推廣的作用下,也打響了知名度。而過度依賴加盟,對公司來說,是一把雙刃劍。

周六福在招股書坦言,加盟模式下,經營管理的主導權由加盟商自行把控,不排除加盟商因自身利益考量違規經營的風險。另外,若加盟商自主撤店或轉為投資其它珠寶品牌,而公司又無法對空缺的渠道進行及時、有效的招商和調整,則公司收入將面臨增長放緩甚至下降的風險。

研發不足,屢上質檢黑榜

在珠寶行業中,周六福的名氣不如周大幅、周生生等老字號,或許這和它的研發有關。在研發費用上,2019年至2021年,周六福的研發費用為266.45萬元、402.27萬元、984.43 萬元,占營收比例分別為0.12%、0.19%、0.35%,遠不及同期的銷售費用投入。

除了產品的質量外,產品的外觀、款式同樣會影響消費者對產品的喜愛和購買欲望,但是在產品研發上,顯然周六福沒有太大投入。在募集用途中,公司募集的大部分資金也是用于營銷推廣,并未看到未來有關研發的投入。在經營戰略上,周六福是不是過度重視營銷而忽視研發了?對此,周六福回復《經理人》雜志全媒體表示,公司的研發費用占營收比例和同行業知名上市公司(老鳳祥、中國黃金、周大生等)在同等水平,這些公司的銷售費用支出也遠大于研發費用,說明公司經營模式符合行業慣例。

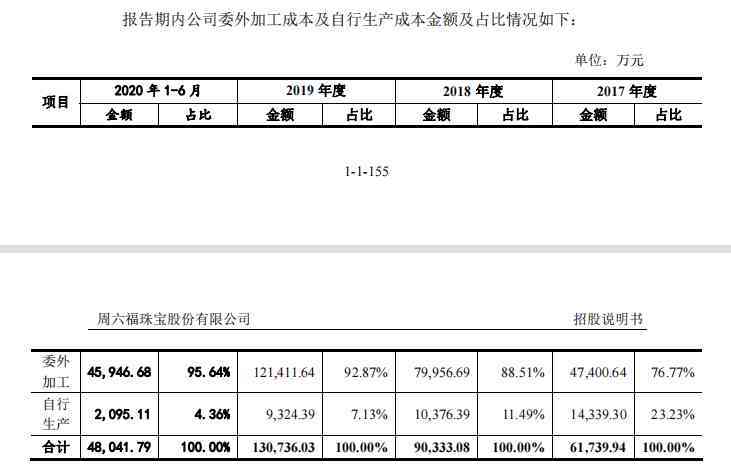

從產品的生產模式來看,周六福也多是采用的委外加工,只有少量自行生產。從2020年披露的招股書中看到,在生產加工成本上,2017年至2020年1—6月,委外加工成本占比為76.77%、88.51%、92.87%、95.64%。可見,周六福在委外加工的投入遠遠大于自行生產。

對此,周六福解釋到,由于公司總部所在的深圳市羅湖水貝區域珠寶產業鏈較為完整,且生產環節在珠寶產業鏈中的附加值相對較低,因此公司生產模式以委外加工為主。

而這樣做的好處就是,在生產研發技術上,周六福無需增加過多投入。但是在產品品質上,卻難以把控。或許正是因為這一點,多年來,周六福的產品品質遭到了質疑。

據《消費者報道》統計,2017年至2022年間,周六福曾累計7次登上質檢黑榜,遭到上海市市場監督管理局、遼寧省市場監督管理局以及山西省工商行政管理局等不同省市部門通報。其中不合格項目涉及標識、標簽項目、折射率、吸收光譜、命名、光性特征指標等。

例如,2018年,上海市市場監督管理局發布抽檢情況,共抽查產品76批次,經檢驗,不合格2批次,周六福為其中之一。其中上海萬達百貨的周六福店內足金項鏈不合格,不合格項目:貴金屬質量;標識(標簽(質量))。

在黑貓投訴上,我們也可以看到許多關于周六福的投訴。有消費者反映在抖音上、唯品會等平臺上買到假黃金、假銀手鐲;還有消費者投訴周六福的產品質量差,“在線下門店買的鉆戒,一年沒到鉆石掉了”。在平臺上,諸如此類的投訴并不少。

針對產品抽檢屢上質檢黑榜問題,是否和委外加工有關?周六福對此回復《經理人》雜志全媒體表示,未來會繼續對產品質量進行嚴格把控,并稱在報告期內未因產品質量問題而受到質量技術監督部門的處罰。

不過,據《消費者報道》,2019年10月和12月,遼寧省市場監督管理局和上海市市場監督管理局對周六福產品抽檢時,又發現了2批次的產品標識項目不達標。

除此之外,在2020年披露的招股書中,我們可以看到周六福深陷多起著作權、商標糾紛等訴訟。在2017年到2019年期間,周六福先后被《喜羊羊與灰太狼》系列作品公司原創動力、香奈兒、卡地亞等告上法庭。

例如,在《喜羊羊與灰太狼》動畫大火之時,周六福在沒有得到授權許可下,多次生產銷售以該動畫為原型的產品。而未經授權,使用他人的作品或商標會損壞公司名譽,降低消費者的品牌價值認同感。作為知名珠寶企業,周六福為什么會多次類似糾紛呢,難道是因為法律意識淡薄嗎?對此,《經理人》雜志全媒體致函周六福,周六福回復表示,我們已聘請專業的律師及知識產權代理機構,聯合公司的法務部門,對貨品、廣告宣傳等方面的知識產權進行審核,避免再次發生侵權行為。

據企查查顯示,周六福涉及的司法案件高達503個(含原告、被告),案由主要涉及侵害商標權糾紛、不正當競爭糾紛、著作權權屬糾紛等方面。

借著“周姓”珠寶的名聲,通過加盟模式,周六福在珠寶行業發展得風生水起。但是研發不足、產品創新不夠、質量把控不嚴、口碑下滑等,在諸多問題困擾之下,這無疑成為了周六福IPO的絆腳石。而想要提升品牌價值認同感、讓消費者和投資者愿意之買單,周六福還需要在產品研發和質量上多下功夫。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com