2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

化妝品行業2022年1月1日至12月30日累計下跌9.59%、跑贏滬深300指數11.13%。從代表公司來看,2022年初至今13家代表公司有3家上漲,漲幅位居前三位的為科思股份、珀萊雅、丸美股份,跌幅位居前三位的為青松股份、力合科創、嘉亨家化。估值方面,2022年自7月份以來行業代表公司估值均呈現下行。當前估值前三的公司是青島金王、華業香料、珀雅,PE(TTM)分別是608.56、77.98、67.15;歷史估值來看,當前估值均低于于2020年以來的歷史平均水平。

01 行業業績及市場表現

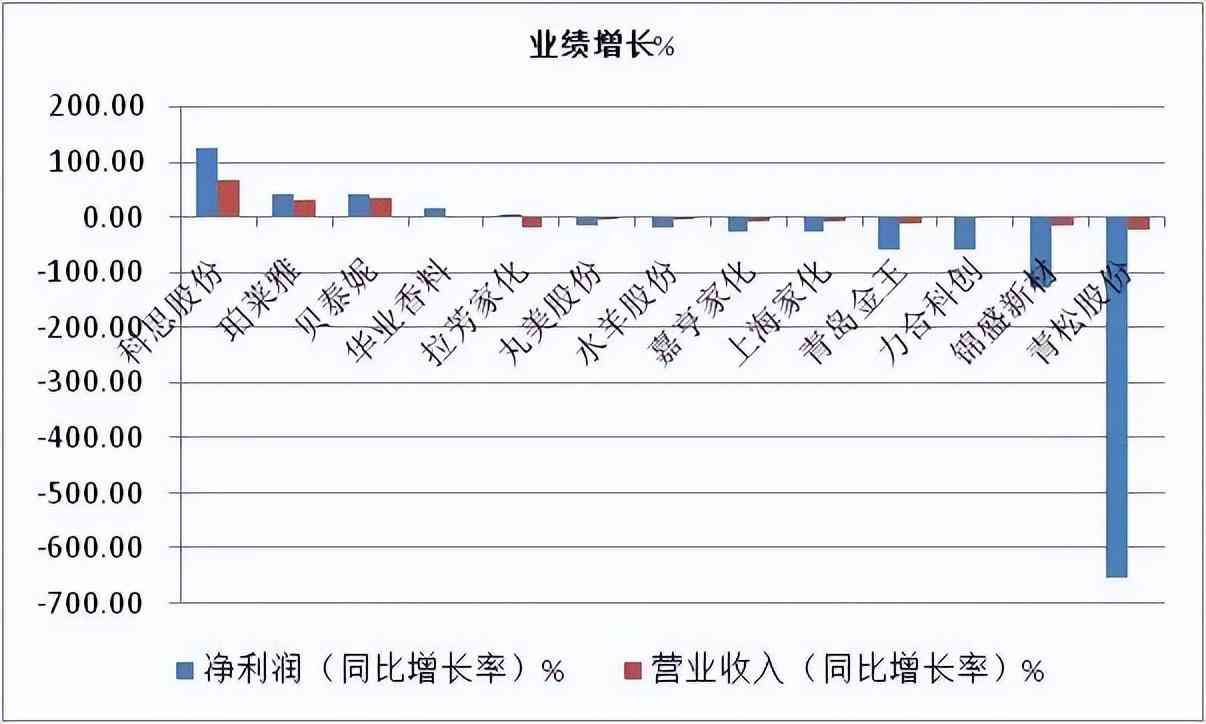

統計分屬于行業內的13家上市公司,2022年前三季度行業合計收入259.8億元、歸母凈利潤15.12億元,同比+3.33%、-32.42%。

今年以來,科思股份(300856)漲43.03%,居漲幅榜首位,其次是珀萊雅(603605)漲14.05%,第三是丸美股份(603983)漲5.54%。

其中科思股份是漲幅最大的企業,科思股份是全球最主要化學防曬劑制造商之一,主要客戶包括帝斯曼、拜爾斯道夫、寶潔、歐萊雅、默克、強生等大型化妝品企業;而其增長或許主要受益于今年防曬品類的良好市場表現。

比較行業公司的財務數據,可以發現,漲幅前三的公司,它們的業績增長同樣名列前茅,2022年前三季度,營業收入增長分別是科思股份+68%、珀萊雅+31.53%、丸美股份+0.53%;凈利潤增長分別是科思股份+127.42%、珀萊雅+45.24%、丸美股份-15.84%。

02 貝泰妮為什么下跌

比較特殊的是貝泰妮,無論是業績增長、還是每股收益數據,都位居前三,但是市場表現卻差強人意,年度跌幅24.42%。貝泰妮自2022年6月27日到達年度最高價227元之后,就一直下跌,至12月30日跌至149.24元,期間跌幅33.02%。

究其下跌原因,根據我們的判斷,有以下幾個方面:

一是股東退出,紅杉聚業即天津紅杉聚業股權投資合伙企業(有限合伙),系紅杉資本股權投資管理成員。今年來,紅杉聚業已多次減持貝泰妮股份。同花順iFinD數據顯示,紅杉聚業的持股比例從2022年一季報披露的21.58%變為目前的16.58%,減少了5個百分點。

除了紅杉聚業外,廈門臻麗咨詢有限公司的持股比例已經從5月的8.81%減少至目前的8.17%;此外,另一位前十大股東廈門重樓投資合伙企業(有限合伙)持股比例從5月的5.91%減少至三季報的4.75%。

二是今年雙十一,有不少消費者在多個線上平臺反映“薇諾娜高保濕修護面霜”存在氣味異常、使用過敏等情況;與此同時,品牌旗下的凍干面膜產品也出現貨不對板、使用后臉上泛紅發癢等問題。

三是進入2022年后,貝泰妮的增長態勢也有所放緩。營收層面,2022年前三季度,公司實現營收28.95億元,同比增長37.05%;凈利潤5.17億元,同比上漲45.62%。盡管營收、凈利雙增長,但是營收、凈利增速相較2021年同期的49.05%和65.03%均有不同程度下滑,增速放緩態勢明顯。

對于上述三個原因,我們的判斷是:

對于二股東大幅減持,紅杉資本屬于一級市場財務投資,退出是必然。如果基本面沒變化的話,影響只會停留在心理層面。畢竟美妝行業是具有長期發展賽道,如果股價低估自然會有接盤。還沒有看見過因為大股東減持而股價長期在低位徘徊的優質股票。

產品質量問題,事件影響面并不是很大,事件沒有進一步發酵,預計對當季及全年業績影響有限。

長期來看,公司產品已經過市場多年檢驗,客戶還是有一定粘性,影響有限。

實際上,相較于上面兩個原因,市場最擔心的應該是業績增長的放緩。

03 錦盛新材

跌幅榜前三分別是:青松股份(300132)跌36.17%,其次是力合科創(002243)跌32.16%,第三是嘉亨家化(300955)跌25.08%。

從業績上看,錦盛新材業績更差,僅比青松股份好一點,但其2022年市場表現反而更好一些,2022年僅下跌1.45%。

浙江錦盛新材料股份有限公司主要從事化妝品塑料包裝容器的研發、生產和銷售,主要產品包括膏霜瓶系列產品和乳液瓶系列產品。

根據錦盛新材發布2022年三季報,公司2022年1-9月實現營業收入1.86億元,同比下降13.15%,歸屬于上市公司股東的凈利潤為虧損417.33萬元,去年同期凈利1518.31萬元,同比止盈轉虧,每股收益為-0.0278元。

2022年1-9月公司毛利率為10.59%,上年同期為25.59%,下降15.00%,主要系募投項目“年產4,500萬套化妝品包裝容器新建項目”已于2021年7月份投產,目前公司訂單量不足,固定成本較高,同時客戶結構發生變化,導致毛利率下降。

公司年報披露業績下降主要系受國內外疫情及宏觀經濟因素影響,導致訂單量減少,產能利用率低,毛利下降,導致凈利潤下降。

04 發展空間

中國化妝品市場空間廣闊,2021年市場規模已經達到了5686億元,2016-2021年CAGR為10.9%。其中2021年護膚品市場規模為2938.06億元。

而參考美國、日本、韓國化妝品市場發展規律,本土化妝品品牌往往會后發居上,成為市場龍頭。

近年來,國產化妝品份額在持續提升,但截至2021年,國內化妝品市場CR5全為國際大牌。在CR10中,本土化妝品品牌份額合計僅為3.9%,遠低于美日韓本土品牌市場份額,這也是國內化妝品行業的提升空間。

另外,國家統計局公布了11月社會消費品零售數據,2022年1-11月化妝品零售總額為3652億元,同比下降3.1%;其中11月化妝品類零售總額為562億元,同比下降4.6%,強于社零整體1.3pct,在可選消費品中展現相對的強韌性。

05 2023年機會

隨著國內防疫政策持續優化,化妝品消費需求有望逐步恢復,此外在供給端渠道格局重塑、行業政策監管趨嚴的背景下,具備研發/產品/渠道/營銷/靈活組織等綜合優勢的頭部企業份額有望持續提升,深度受益行業修復和高成長性。

2023年,機會發掘應在需同時具備營銷和產品雙重能力的化妝品龍頭公司,一個機會在產品力及品牌力提升的背景下,持續打造爆品及爆品系列,具備產品差異化的皮膚學級護膚品賽道龍頭貝泰妮;另外一個是主打大單品策略,不斷進行大單品系列拓展的珀萊雅;最后是全產業鏈布局,多品牌矩陣的華熙生物。

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com