2022江西紡織服裝周暨江西(贛州)紡織服裝產業(yè)博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

(報告出品方/分析師:平安證券 易永堅 徐熠雯)

公司是國內免稅行業(yè)領軍者。我國于1979年開辦免稅品銷售業(yè)務。從國際上看,由于免稅品銷售免掉的是國家關稅、進口環(huán)節(jié)稅等中央稅收,因此國際上免稅業(yè)均體現(xiàn)國家壟斷和特許經營性質。

我國對全國免稅店實行“統(tǒng)一經營、統(tǒng)一組織進貨、統(tǒng)一制定零售價格、統(tǒng)一制定管理規(guī)定”的政策,經國務院批準,由中免統(tǒng)一管理經營免稅品銷售業(yè)務。復盤公司發(fā)展歷程,大致可分為三個階段:

(1)起步階段(1980s-2009 年):開拓零售業(yè)務,完成重組改制并上市。

1979 年,批準并授權中國旅游服務公司下設免稅處在全國范圍開展免稅業(yè)務,標志著中國免稅業(yè)的誕生。1984年,中國免稅品公司成立(中免集團前身),早期從事批發(fā)。

1996年公司在黑河開設邊境免稅店,正式開啟免稅品零售業(yè)務。1999年中免集團成立。2004年,經國務院批準,中免集團與中國國際旅行社總社進行戰(zhàn)略重組,共同組建中國國旅集團。2008年,本公司由中國國旅集團及華僑城集團出資成立,旗下涵蓋旅行社業(yè)務和免稅業(yè)務相關資產,并于 2009年在上海證券交易所成功掛牌上市。

上市前,公司在全國主要口岸城市及邊境地區(qū)參控股免稅店超過 100 家,零售業(yè)務收入達到11 億元,約占免稅品銷售收入的 55%。

(2)穩(wěn)步發(fā)展期(2009年-2016年):穩(wěn)健發(fā)展,拓展離島免稅等業(yè)務。

2011年,海南離島免稅政策正式實施,中免三亞市內免稅店同月開業(yè),為海南離島免稅店。2013年,公司開啟全國郵輪免稅業(yè)態(tài)。2014年,公司在柬埔寨成功開設境外市內店。同年,中免三亞市內店遷址海棠灣,全球最大旅游零售單體三亞國際免稅城開業(yè),整體發(fā)展穩(wěn)健。到 2016 年,海南收入占免稅業(yè)務近一半收入。

(3)加速發(fā)展期(2017年至今):加快并購步伐,確立龍頭地位。

2017年、2018年公司先后收購日上中國、日上上海 51% 股權,基本確立國內龍頭地位。2019年公司旅行社業(yè)務出表,進一步專注免稅。2020年新冠疫情爆發(fā),公司積極轉型線上,5 月份完成對海免公司收購,6月份離島免稅政策大幅放開,打開公司成長空間。

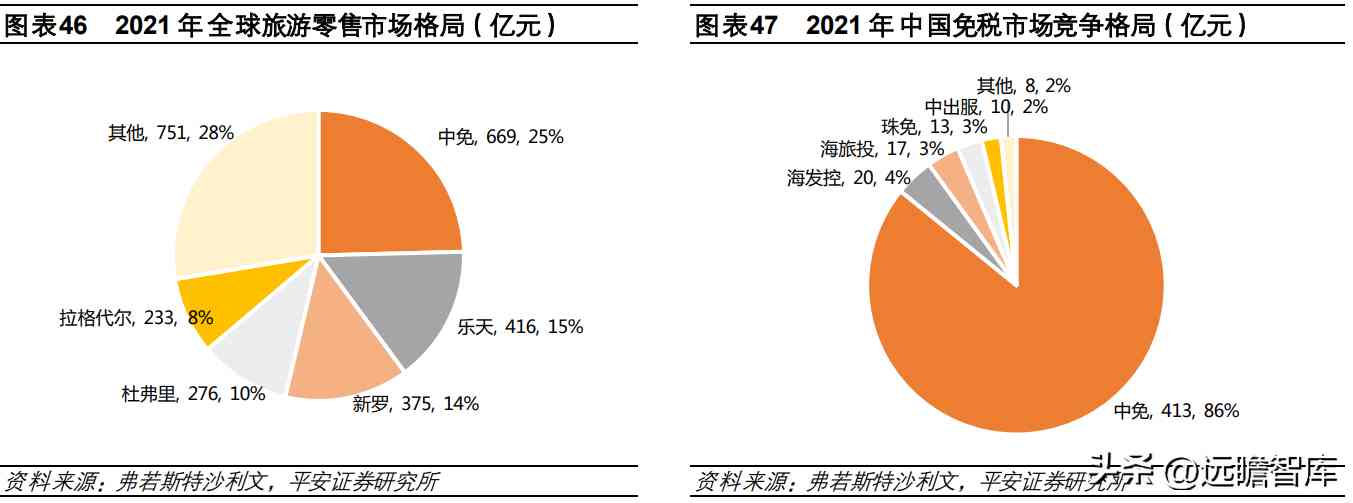

據弗若斯特沙利文,2021年,公司免稅品零售額達到 413億元,在國內市占率 86%;海南離島免稅銷售額約達 407億元,市占率 90%;含有稅品的終端銷售額達到 669 億元,在全球市占率高達 25%,位列。

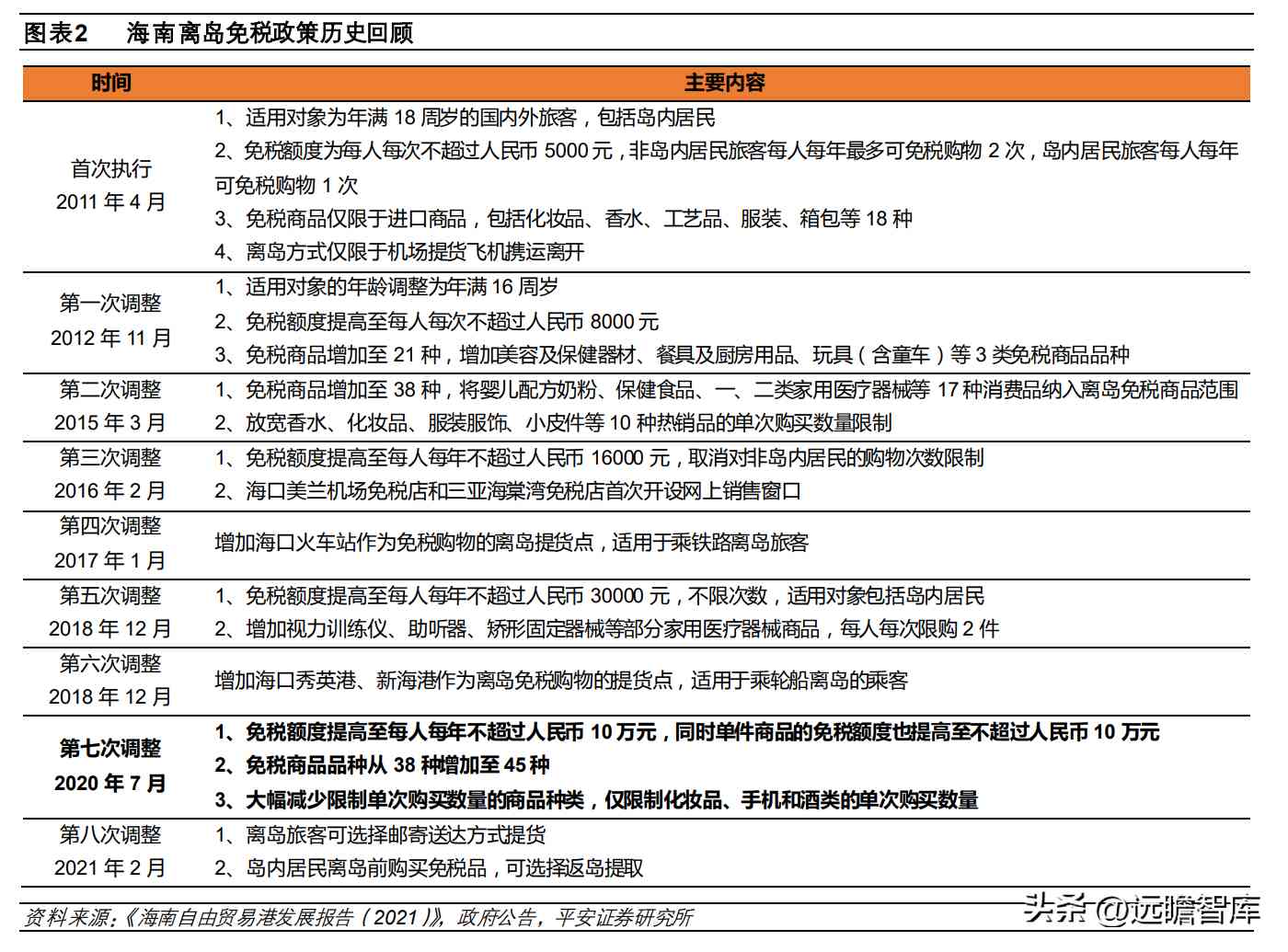

離島免稅政策自 2011 年試行以來歷經多次調整,國家支持力度逐漸加大。

2009 年,《關于推進海南國際旅游島建設發(fā)展的若干意見》明確提出,在海南建設國際旅游島,加快海南現(xiàn)代服務業(yè)的發(fā)展,研究探索在海南試行離島旅客免稅購物政策的可行性。

2011 年,關于開展海南離島旅客免稅購物政策試點》事項,海南離島免稅政策開始試行,并分別在 2012年、2015年、2016年、2017年、2018年、2020年、2021年進行八次調整,免稅商品范圍和免稅購買件數(shù)、免稅額度、單品免稅額度不斷提高,購物方式、提貨方式更加便利化。

其中,第五次、第六次和第七次調整以財政部、海關總署和稅務總局三部門聯(lián)合發(fā)文的形式發(fā)布文件,反映國家重視程度提升。

第七次調整為海南離島免稅政策實施以來最大力度的一次調整,免稅額度從過去的每人每年不超過 3 萬元大幅提高至 10 萬元、取消單品免稅額度(取消 8000 元行郵稅限制)、新增手機/平板電腦等 7類消費品、大幅減少限制單次購買數(shù)量的商品種類(化妝品單次購買數(shù)量從原來的 12 件增至 30 件)。

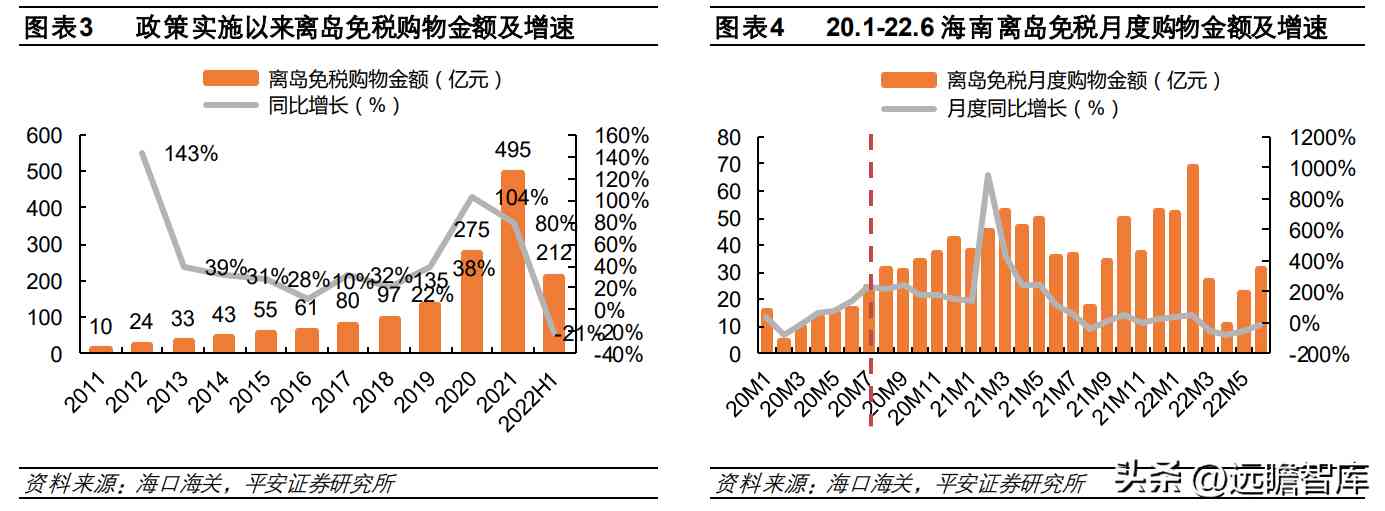

新政刺激作用明顯,離島免稅銷售高增。

據海口海關,新政實施兩周年,海關監(jiān)管的離島免稅銷售額累計達 906 億元,超過過去十年總和。2020年、2021年離島免稅銷售金額均實現(xiàn)接近翻倍的增長,2021年達到 495億元。

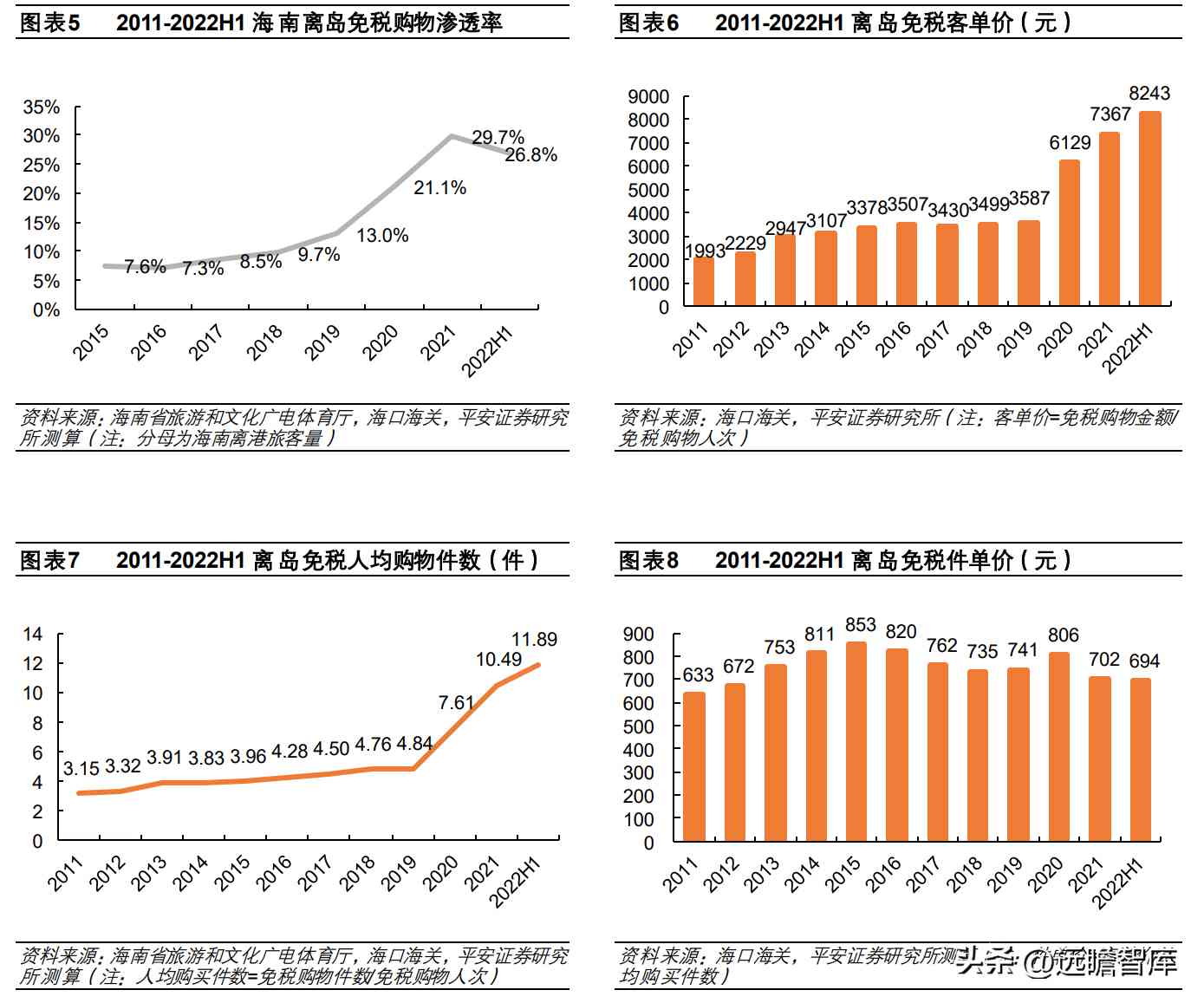

拆分驅動因素來看,一方面,新政對旅客進店購買率有較大促進,免稅購物滲透率(免稅購物人次/海南離港旅客量*100%)從 2019 年的 9.7% 提升至 2021年的 29.7%。

另一方面,旅客購買件數(shù)提升成功帶動客單價翻倍,2020年、2021年離島免稅人均購買件數(shù)分別為 7.61件、10.49件,較新政實施前的 3-5件提升近一倍,帶動客單價從 2019年的 3587元提升至 2021年的 7367元。

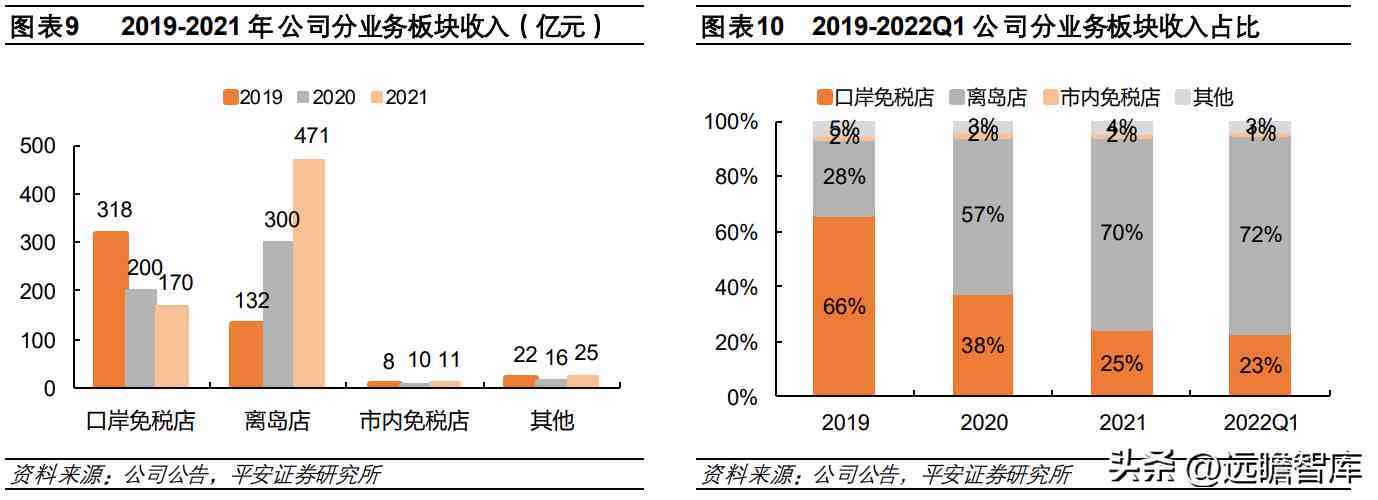

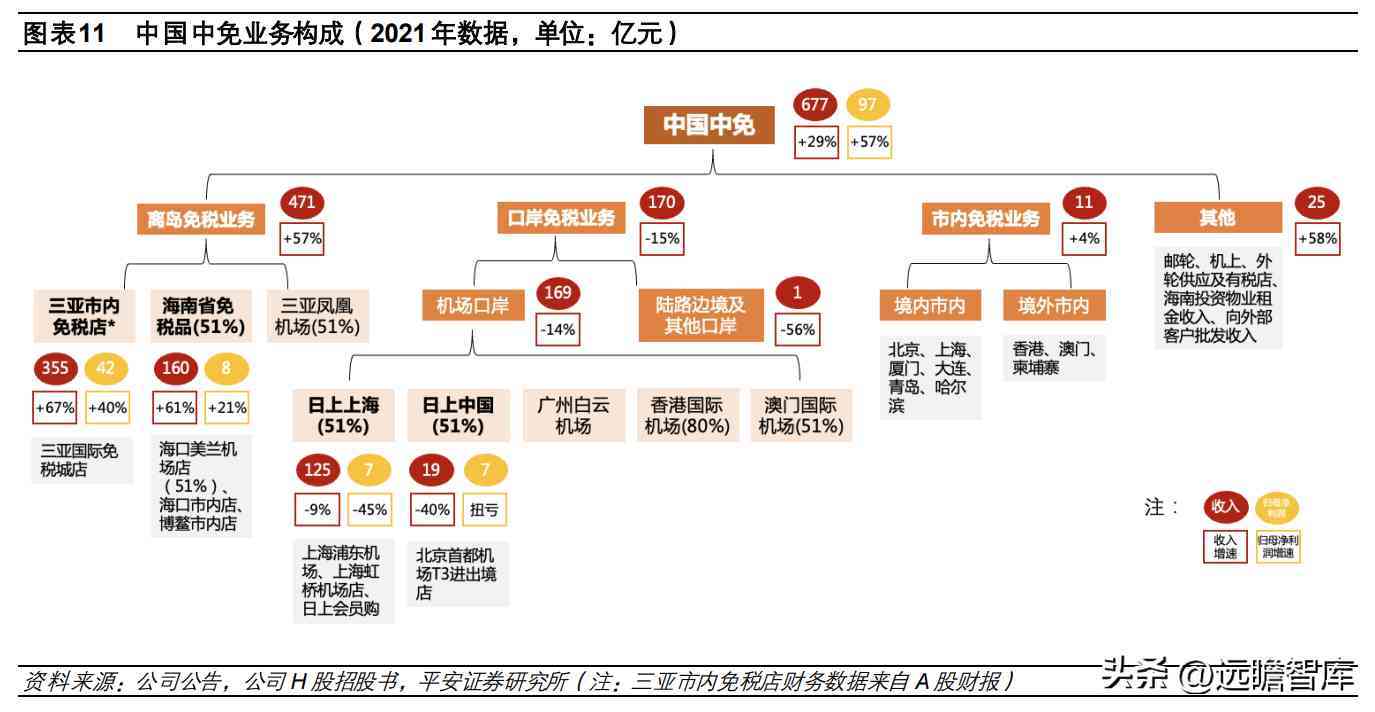

公司業(yè)務板塊分為口岸免稅、離島免稅、市內免稅及其他,2021年收入占比分別為25%、70%、2%、4%。

2019年公司口岸免稅收入達到318億元,疫情爆發(fā)后受到線上業(yè)務支撐,2021年維持在170億元,2019-2021年復合增長率約為-27%。

離島店收入從2019年的132億元大幅提升至2021年的471億元,2019-2021年復合增長率達到 88%。

分經營主體看,口岸免稅經營主體主要包括日上上海(51%股權)、日上中國(51%股權)等。離島店業(yè)績主要由三亞市內免稅店有限公司、海南省免稅品公司(51%股權)貢獻。

根據公司 H股招股書及歷年財報,2019年,日上上海、三亞市內免稅店、日上中國收入占合并報表收入比重分別約為 32%、22%、16%,歸母凈利潤占比分別約為 10%、32%、3%。2021 年,三亞市內免稅店、海免、日上上海、日上中國收入占合并報表收入比重分別約為 52%、24%、18%、3%,歸母凈利潤占比分別約為 43%、8%、7%、7%。

2.1 業(yè)績拆分:三亞市內免稅店貢獻近半收入、近四成利潤

離島免稅

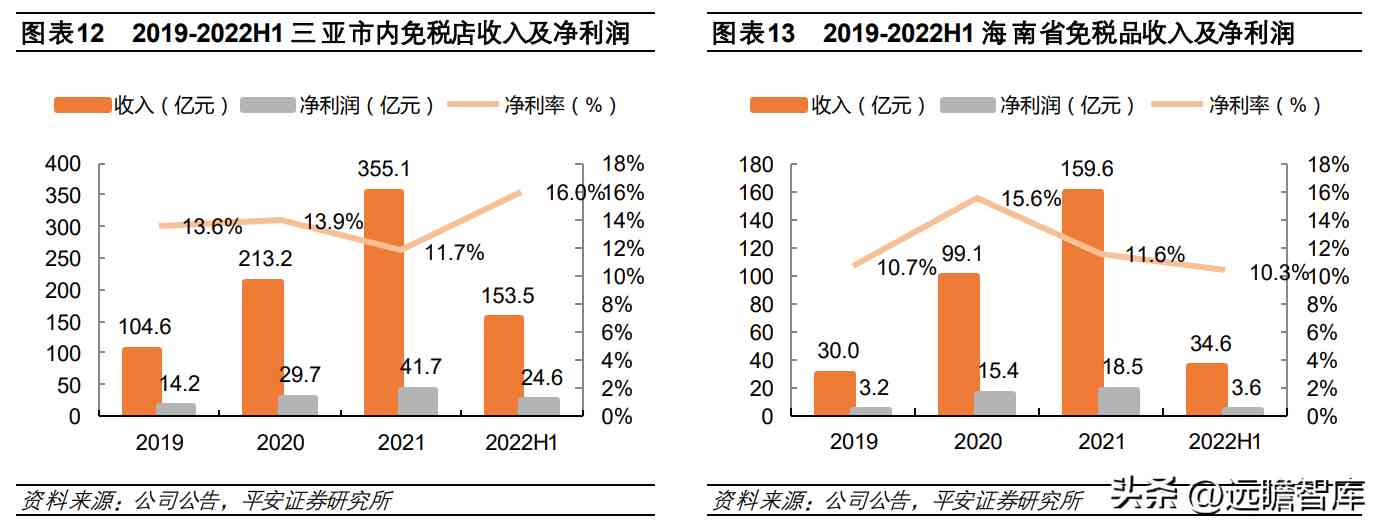

三亞市內免稅店:三亞國際免稅城一期開業(yè)于 2014 年 9月,二期河心島項目于 2020年 1月投入運營,合計建筑面積 18.5 萬平方米,是全球最大的旅游零售綜合體。

據H股招股書,三亞國際免稅城收入從 2019年的 105億元增長至 2021年的 348 億元,2021 年日均銷售收入達到 9534 萬元。

財報口徑看,子公司三亞市內免稅店 2019-2021 年收入 104.6 億元、213.2 億元、355.1億元,凈利潤 14.2億元、29.7億元、41.7億元,收入、凈利潤 2019-2021年復合增長率分別為 84%、71%。

2022 上半年,三亞市內免稅店收入 153.5億元,同比下降 17.1%,凈利潤 24.6億元,同比下降 3.9%,凈利率上升 2.2pcts,預計主要受到海南子公司所得稅優(yōu)惠影響。

海免:2018 年 10 月,海南省國資委將其持有的海免公司 51%股權無償劃轉給公司控股股東中國旅游集團。2020 年 6 月,公司以 20.65億元現(xiàn)金收購控股股東持有的海免公司 51%股權。

據 H股招股書,2019-2021年海免公司收入分別約為 30.0 億元、99.1億元、159.6億元,凈利潤 3.2億元、15.4億元、18.5億元,收入、凈利潤 2019-2021年復合增長率分別為 131%、 140%。2022 上半年,海免公司收入34.6 億元,同比下降 55.1%,凈利潤 3.6 億元,同比下降 64.3%。

口岸免稅

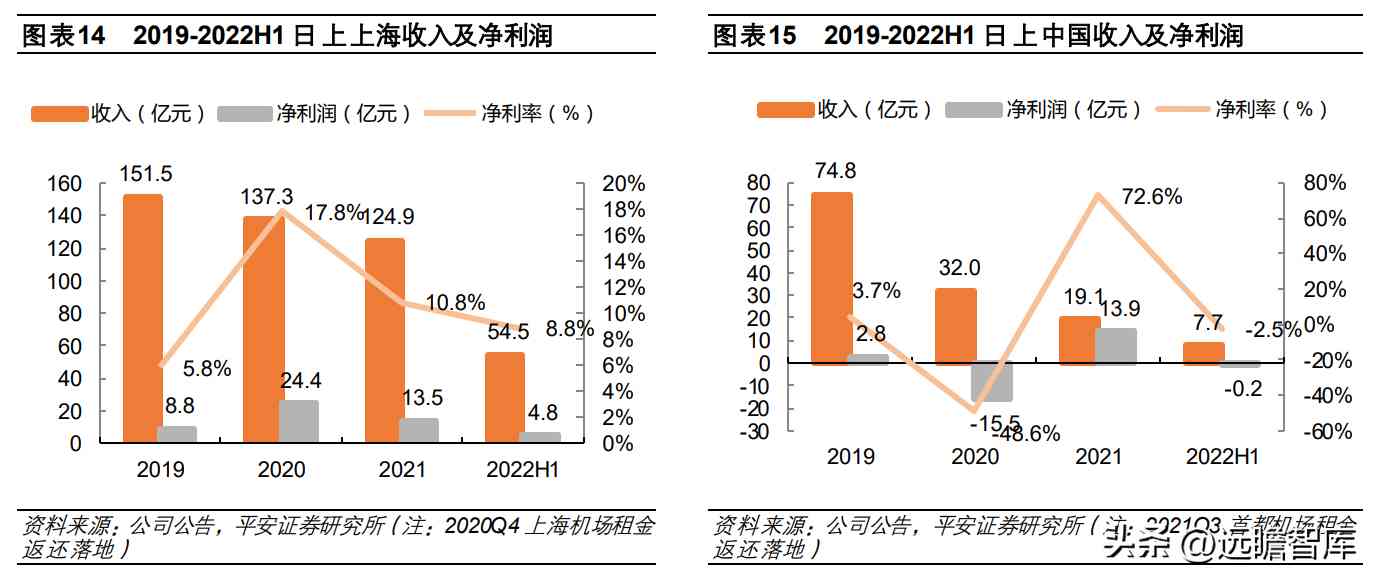

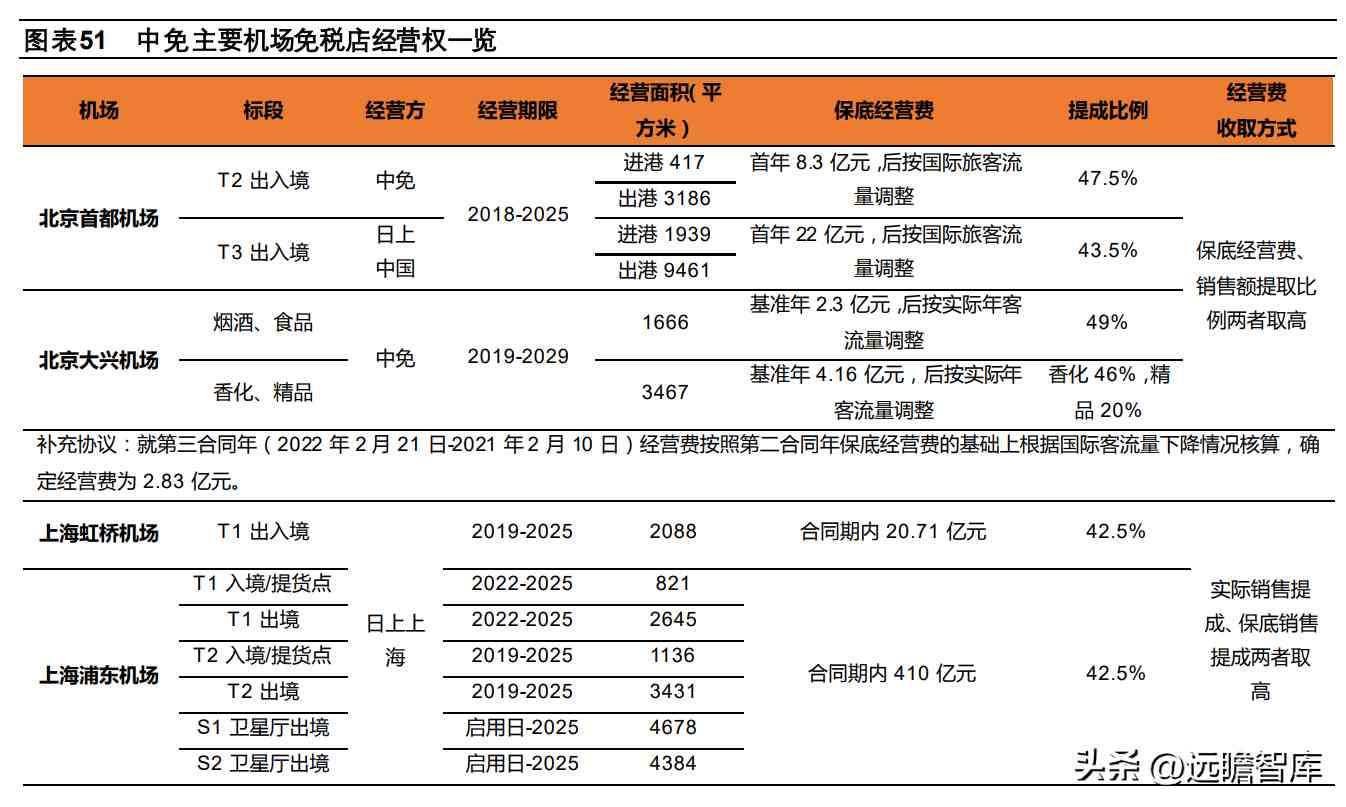

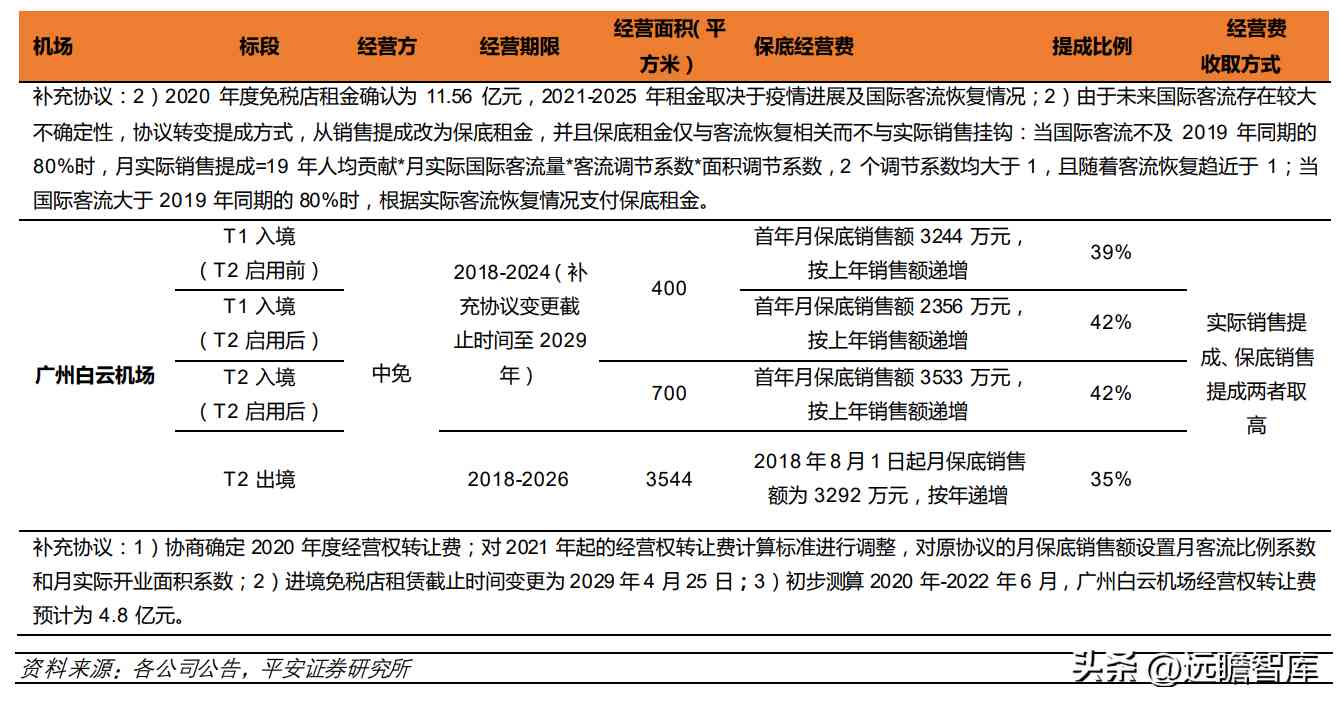

上海機場:上海兩大機場免稅店運營主體均為日上上海。2018年 3月,公司收購日上上海 51%股權,并于 7月中標上海虹橋機場和浦東國際機場 7年免稅經營權。

據 H股招股書,2019-2021年,日上上海收入 151.5億元、137.3億元、124.9億 元,凈利潤 8.8 億元、24.4 億元、13.5 億元,收入、凈利潤 2019-2021 年復合增長率約為-9%、24%。

2020 年疫情之下,日上上海推出“中免日上旅購”線上銷售平臺,彌補線下客流下滑,收入同比僅個位數(shù)下滑,同時 2020Q4收到上海機場租金返還,全年凈利率達到 18%。2022年上半年,日上上海收入 54.5億元,同比下降 5.3%,凈利潤 4.8億元,同比下降 54.2%。

首都機場:北京兩大機場免稅店運營主體包括中免集團及日上中國。2017年,公司以 3882萬元收購日上上海、日上集團持有的日上中國 51%股權,中免、日上中國分別中標北京首都國際機場 T2、T3 進出境標段 8年免稅經營權。

2019年 3月,中免進一步中標北京大興機場標段煙酒、食品標段和第二標段香化、精品標段的 10年免稅經營權。

據公司財報,2019 年,首都機場免稅店(含 T2、T3 航站樓和大興機場免稅店)整體實現(xiàn)營業(yè)收入 86億元,同比增長 16%。

財報口徑看,子公司日上中國 2019-2021 年收入分別為 74.8億元、32.0億元、19.1億元,凈利潤 2.8億元、-15.6億元、13.9億元,收入、凈利潤復合增長率-50%、+124%,其中 2021年扭虧,主因 Q3收到首都機場租金返還。2022年上半年,日上中國收入 7.7 億元,同比下降 34.7%,凈虧損 0.2 億元,同比收窄近 1.5億。

廣州白云機場: 2019年公司廣州白云機場免稅店收入19億元,同比增長118%。

香港國際機場:2017年,公司與拉格代爾組成的合資公司成功中標香港國際機場免稅煙酒標段。2019年,公司香港機場免稅店收入 24 億元,同比增長 15%。2021年,香港機場店在國際客流暫未恢復的情況下保持了盈利。

2.2 其他主體:2021年收購港中旅補充回國補購型市內店

市內免稅

國內:公司在北京、上海、廈門、青島、大連經營 5 家針對外籍人士和港澳臺居民的市內免稅店。2021 年底,公司收購港中旅 100%股權,進一步獲得一家位于哈爾濱的回國補購型的市內免稅店。

據收購公告,2019年、2020年、2021年 1-9 月,港中旅收入分別為302.1萬元、96.9萬元和 8.1萬元,凈利潤分別為 60.6萬元、-14.5萬元、-98.5萬元,非疫情年份凈利率達20.0%。

海外:公司在香港、澳門、柬埔寨設有 5家市內免稅店。2021年香港、柬埔寨市內店保持盈利,2021年末澳門市內店實現(xiàn)試運營。

3.1 免稅:政策賦予價格優(yōu)勢,本質是國家稅收讓利

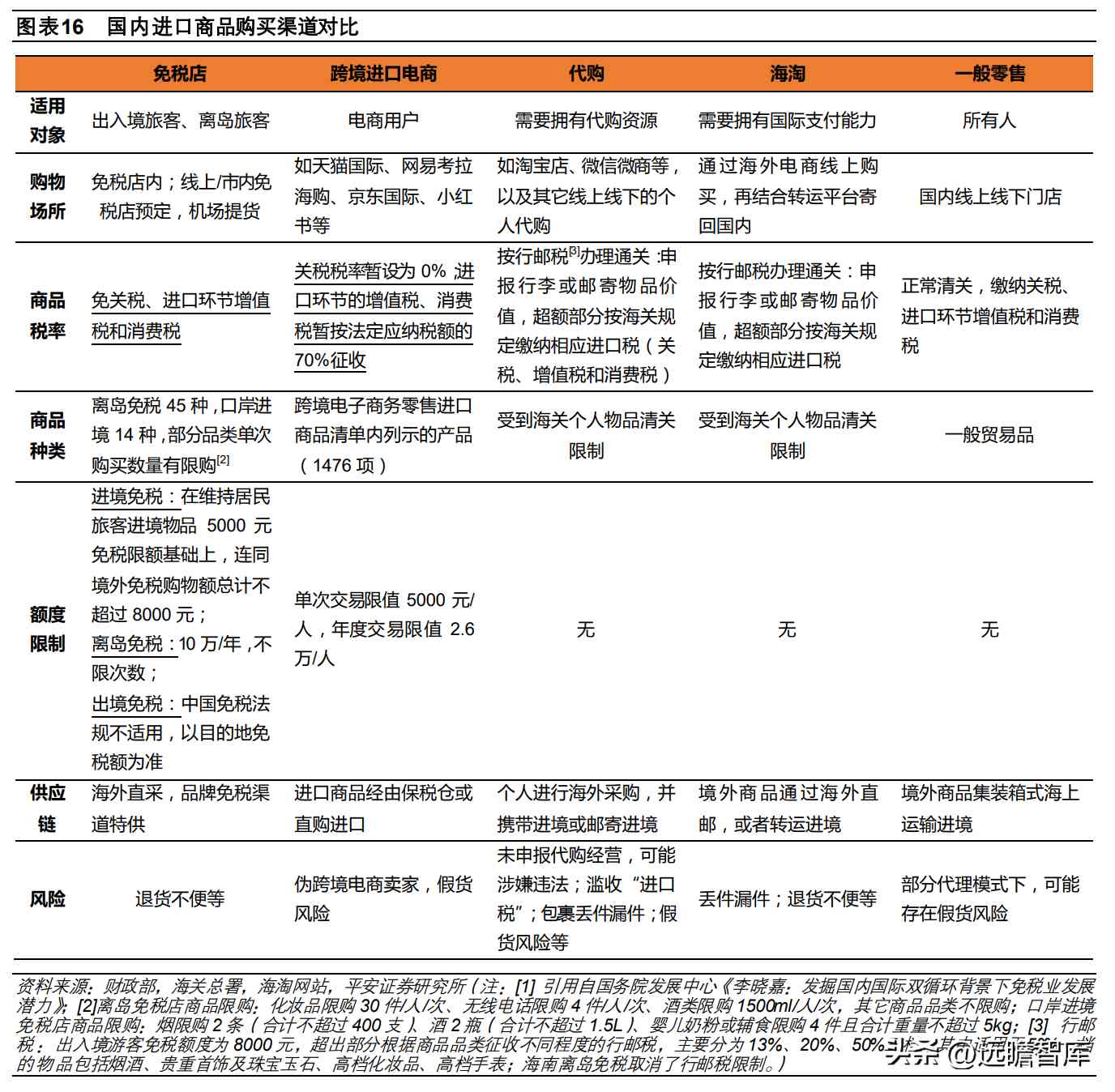

免稅品主要為免征進口關稅、增值稅和消費稅的進口產品,銷售對象為離境或者離島(海南)不離境旅客。

免稅品主要指免征進口關稅、增值稅和消費稅的進口商品,同時也包括實行退(免)消費稅、增值稅進入免稅店銷售的國產商品。

免稅品具有特定的銷售對象,主要是離境旅客或者離島(海南)不離境旅客,銷售地點主要在機場、港口海關之外,或者在運行的國際交通工具上。

從稅務法理學角度看,如果境外人員在一國逗留期間沒有享受到本國福利,則不應該承擔相應的納稅義務,因此應該退還商品中原本已經繳納的增值稅和消費稅等;同時,離境區(qū)域或特定口岸商品的交易視同境外交易行為,也不需要繳納進口關稅。

免稅經濟由于免去了中央稅收,本質是國家的讓利。

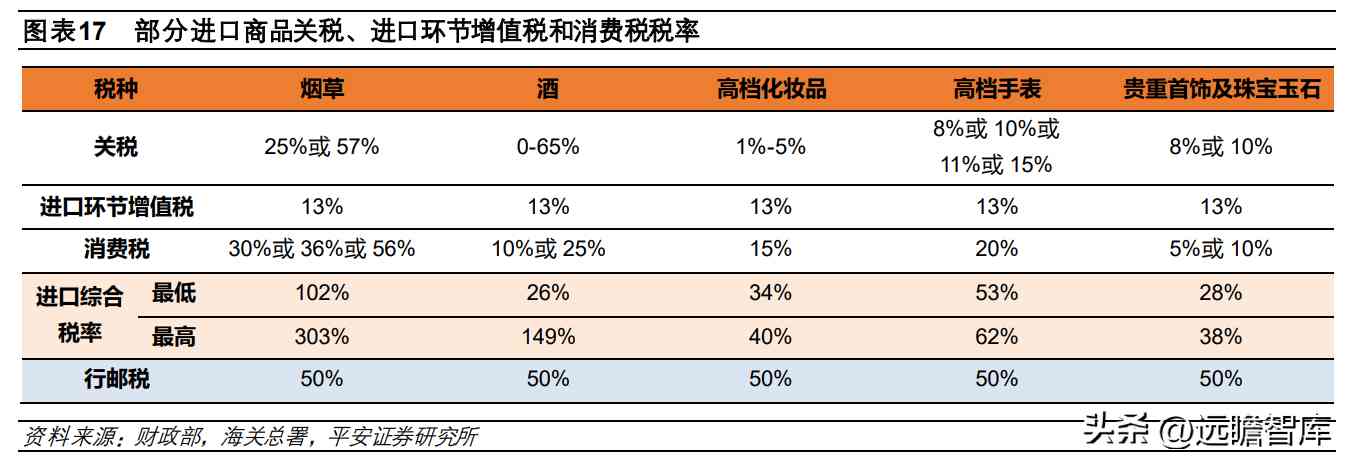

免稅品品種一般具有特定限制,煙酒、高檔化妝品等免稅幅度多在 25-50%,最高可達 300%。

在我國,口岸進境免稅店經營品類限制為 14 類,包含煙、酒、香化產品、美容美發(fā)及保健器材、手表、眼鏡、一二類家用醫(yī)療器械、紡織品和鞋子、小皮件和箱包、首飾和工藝品、食品和保健食品、嬰兒配方奶粉或輔食、尿不濕以及其他百貨。

離島免稅商品品種限定為 45 類,還包含了消費電子產品等。在各類免稅品中,煙草、酒類、高檔商品等由于關稅、消費稅較高,免征幅度相對較大。

以進口煙草商品為例,若僅考慮從價計稅,假設商品關稅完稅價格 100元(即進口貨物的到岸價格),當進口關稅稅率 25%、進口增值稅稅率 13%、進口消費稅為 30%時,關稅應納稅額=100*25%,消費稅應納稅額=100*1.25/(1-30%)*30%,增值稅應納稅額=(100*1.25+消費稅額)*13%=(100*1.25+(100*1.25/(1-30%)*30%))*13%,合計應納稅額約為 102 元。

以同樣的方式測算,煙草、酒、高檔化妝品(進口完稅價格 10元/ml(g)或 15元/片(張)及以上)、高檔手表(單價 1萬元以上)、貴重首飾及珠寶玉石免征的進口環(huán)節(jié)的綜合稅率最少約為 25%,最高可達約 300%。

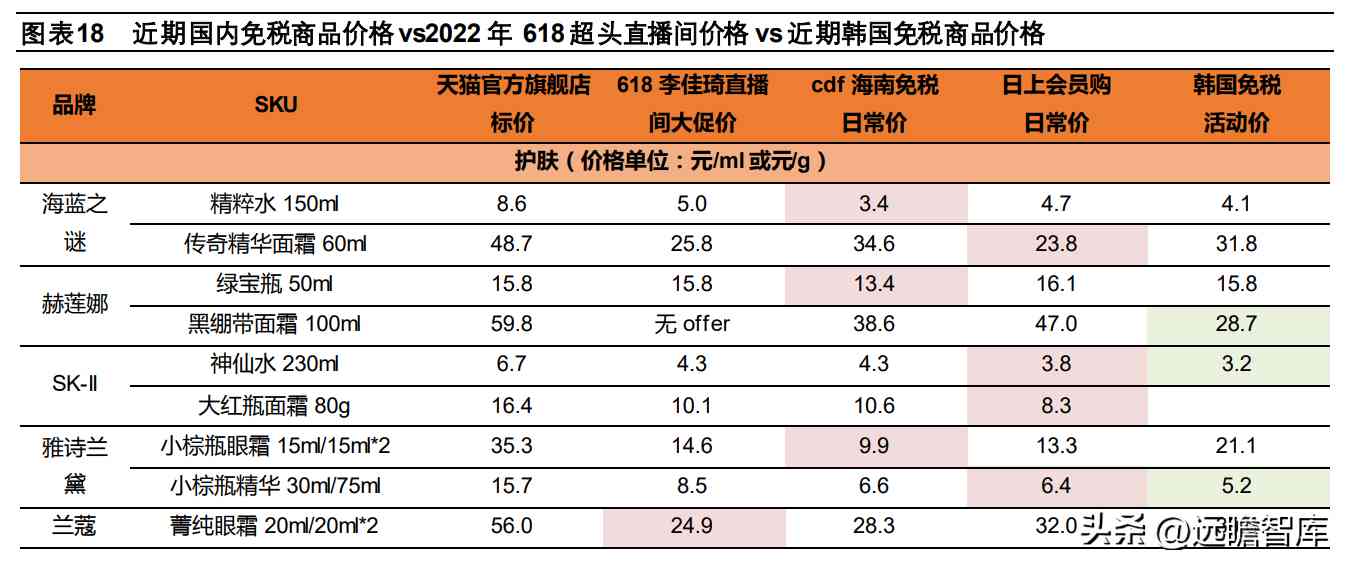

“免稅”特征賦予零售端較強的價格優(yōu)勢,如化妝品在免稅店標價較國內官方標價低 30-55%。

由于免稅品免征三稅,免稅商品定價基本等于商品的海外采購成本+免稅店經營費用及利潤。免稅經營商需按年銷售額的一定比例向國家上繳免稅商品特許經營費,但比例較小,僅為年銷售額的 1%或 4%。因此免稅店相比一般零售、跨境電商等渠道具有價格優(yōu)勢。

以化妝品為例,對比近期的免稅店日常價格與超頭直播間 618價格(通常為上半年的全網最低價),部分國際大牌明星單品免稅店的日常價格與 618超頭直播間價格打平或更低。

根據貝恩的統(tǒng)計,化妝品在免稅渠道的標價較官方標價低 30-55%,部分免稅店針對部分品牌還額外提供 25-35%的促銷折扣。

隨著國內免稅業(yè)的發(fā)展,國內免稅商品價格在全球范圍內的競爭力持續(xù)上升。

以化妝品為例,部分國際大牌明星產品在國內免稅店日常價格已經低于韓國免稅針對中國旅客返現(xiàn) 42%-48%的活動價格,部分產品在國內免稅渠道享有全球最低價。

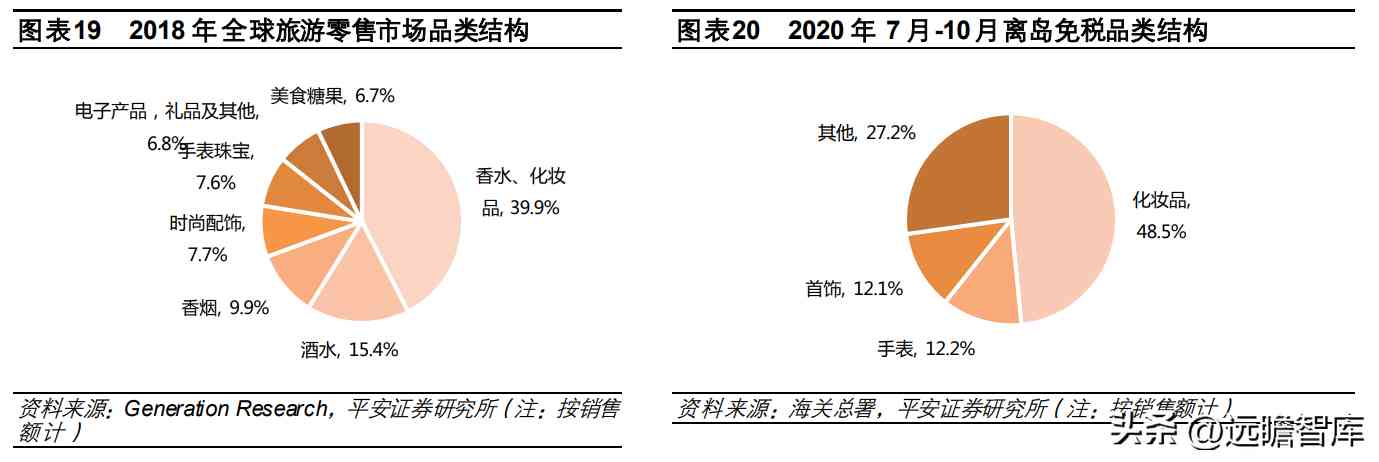

香化產品是免稅渠道最大銷售品類,在全球旅游零售市場占比近 40%,在我國離島免稅市場占比近 50%。

據 Generation Research,2018年全球旅游零售市場中,香水化妝品以 39.9%的占比位居大品類,酒水、香煙其次,占比 15.4%、9.9%,時尚配飾、手表珠寶、電子產品、美食糖果等占比約為 7-8%。

國內市場看,據海關總署,2020 年 7-10 月離島免稅新政實施 4 個月,化妝品以 48.5%的占比位居大品類,手表、首飾、服裝銷售占比均超 10%,化妝品、手表、首飾的平均件 單價約為 540 元、2394 元、6872 元。

3.2 政策紅利:海南自貿港建設穩(wěn)步推進,旅游零售受益

海南自貿港建設為重要國家戰(zhàn)略,定位海南“國際旅游消費中心”。

2009年《關于推進海南國際旅游島建設發(fā)展的若干意見》,提出充分發(fā)揮海南的區(qū)位和資源優(yōu)勢,建設海南國際旅游島,打造有國際競爭力的旅游勝地。

2018年 4 月,《關于支持海南全面深化改革開放的指導意見》,宣布海南將分階段建設自由貿易試驗區(qū)及中國特色自由貿易港,對海南提出“三區(qū)一中心”建設的戰(zhàn)略定位,分別為全面深化改革開放試驗區(qū)、國家生態(tài)文明試驗區(qū)、國家重大戰(zhàn)略服務保障區(qū)、國際旅游消費中心。

2020年 6 月 1日,《海南自由貿易港建設總體方案》,提出與國際上其他自貿港不同,海南自貿港建設不以轉口貿易和加工制造為重點,而是大力發(fā)展旅游、現(xiàn)代服務業(yè)、高新技術產業(yè)。

據《海南自貿港建設白皮書》,2021年,旅游業(yè)、現(xiàn)代服務業(yè)、高新技術產業(yè)和熱帶特色高效農業(yè)四大主導產業(yè)增加值占比達七成,對經濟增長的貢獻率近八成,成為海南經濟高質量發(fā)展的最主要支柱。

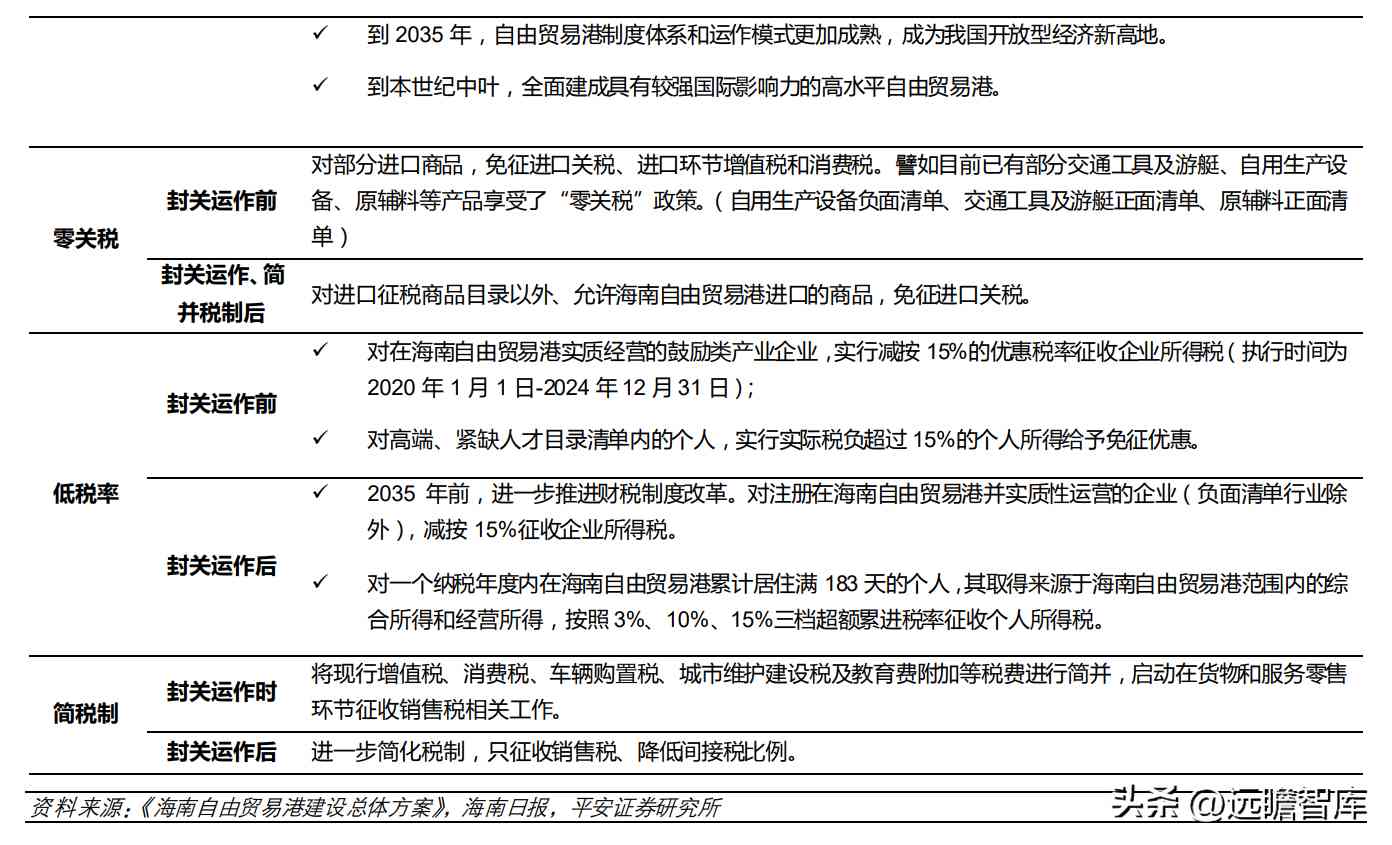

全島封關后,海南“零關稅”政策有望全面鋪開,或將推動海南成為全球領先的零售地。

《總體方案》提出海南自貿港建設的分階段目標,即 2025 前海南適時啟動全島封關運作,到 2035 年成為我國開放型經濟新高地,到本世紀中葉全面建成具有較強國際影響力的高水平自由貿易港。

海南“封關運作”指將海南全島封閉為“單獨關稅區(qū)”,以“境內關外”模式運作,采取“一線放開、二線管住”的貨物監(jiān)管制度:境外(即國境線外)貨物進出海南島自由,免征關稅;貨物自海南島進出內地接受全國海關常規(guī)監(jiān)管,繳納關稅和進口環(huán)節(jié)稅。

目前海南已經對部分進口商品,如交通工具及游艇、自用生產設備、原輔料等產品,免征關稅和進口環(huán)節(jié)稅。

封關后,海南將出臺進口征稅商品目錄,對目錄以外的進口商品免征進口關稅。此外,海南稅制也將大幅簡化。

封關運作時,現(xiàn)行增值稅、消費稅等稅費將得到簡并,在零售環(huán)節(jié)征收銷售稅,封關后稅制將進一步簡化。

未來有望吸引全球品牌、商品進入海南,推動海南成為全球領先的零售地。

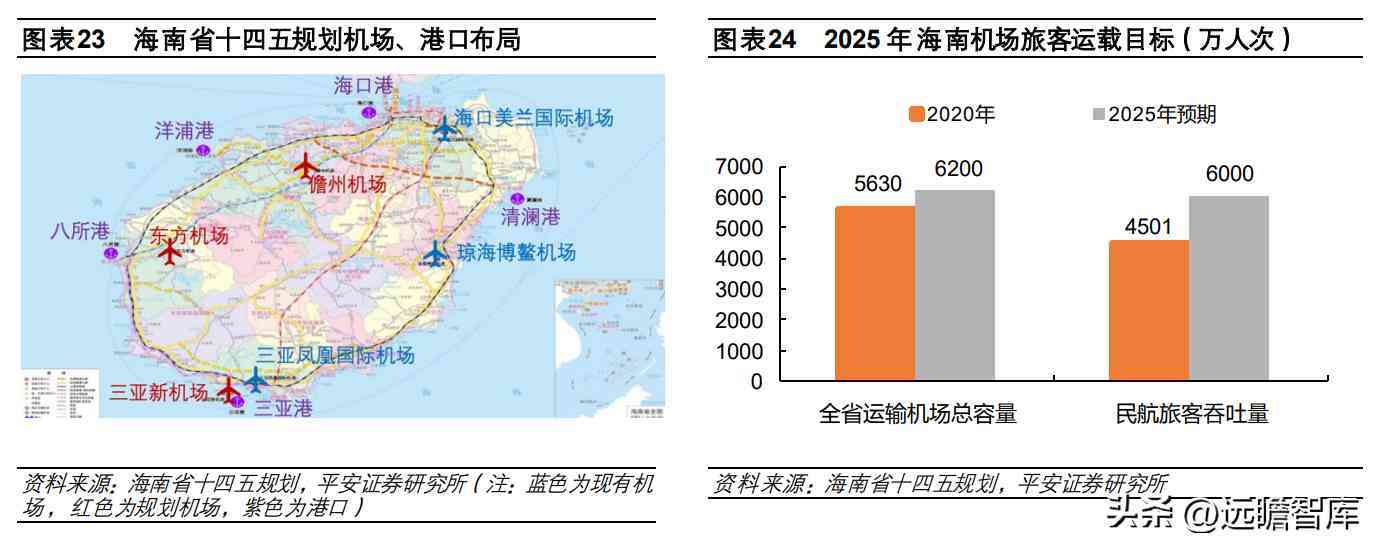

布局“兩主兩輔一貨運”、“四方五港兩核心”的機場、港口建設,提升交通運力,為海南發(fā)展提供堅實基礎。

“兩主兩輔一貨運”以海口美蘭機場、三亞鳳凰機場為干線機場,儋州機場、博鰲機場為輔線機場,東方機場為貨運機場。

根據海南省十四五規(guī)劃,海口美蘭機場計劃進行三期擴建,三亞新機場目標力爭十四五期間開工,瓊海博鰲機場計劃實施改擴建,儋州機場計劃加快前期工作,并引進市場主體推進東方貨運機場建設。

“四方五港兩核心”指形成以洋浦港為國際集裝箱樞紐港,海口港為全國主要港口,三亞港、八所港、文昌港為地區(qū)性重要港口的港口分工格局,并構建以三亞國際郵輪母港為核心、海口國際郵輪始發(fā)港為重要組成的郵輪港發(fā)展格局。

根據海南省十四五規(guī)劃,目標到 2025年,全省運輸機場保障能力從 2020 年的 5630萬人次提升到 6200 萬人次,民航旅客吞吐量從 2020年的 4501萬人次提升到 6000萬人次,航空貨郵吞吐量從 2020 年的 21.53萬噸提升到 40 萬噸;沿海港口萬噸級及以上泊位數(shù)從 2020年的 78個提升到 80個,全省港口綜合通過能力從 2020 年的 2.6 億噸提升到 3.5 億噸,集裝箱通過能力從 2020 年的 299.79 萬 TEU 提升到 750 萬 TEU。

3.3 市場空間:離島免稅為核心看點,預計 21-25 年 CAGR 中樞 35%

3.3.1 國內旅游零售市場恢復至 19年的 89%,離島免稅比重大幅提升

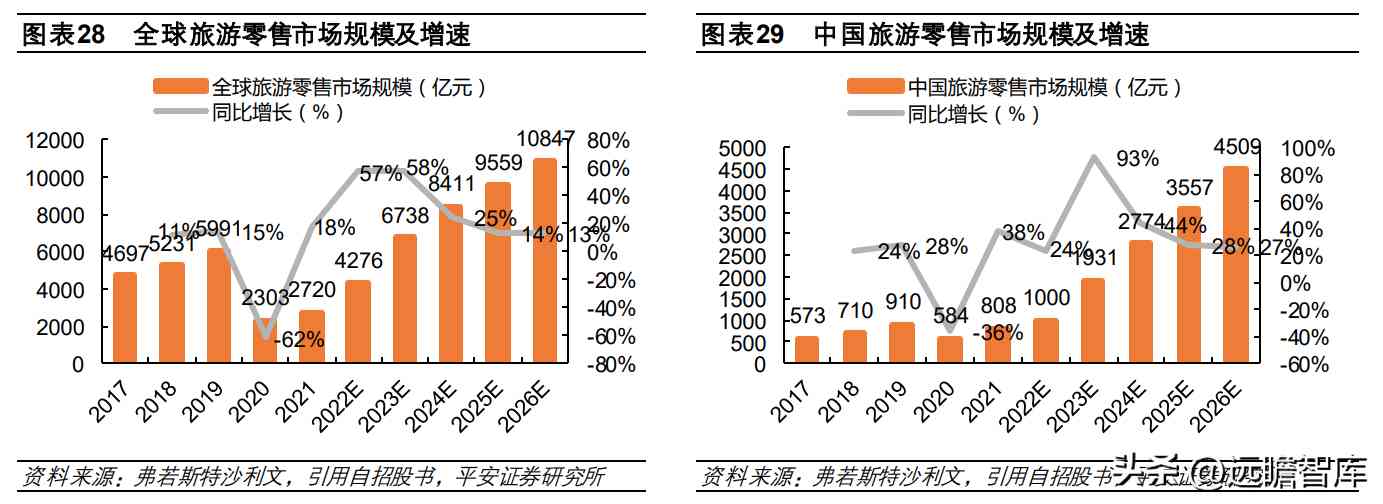

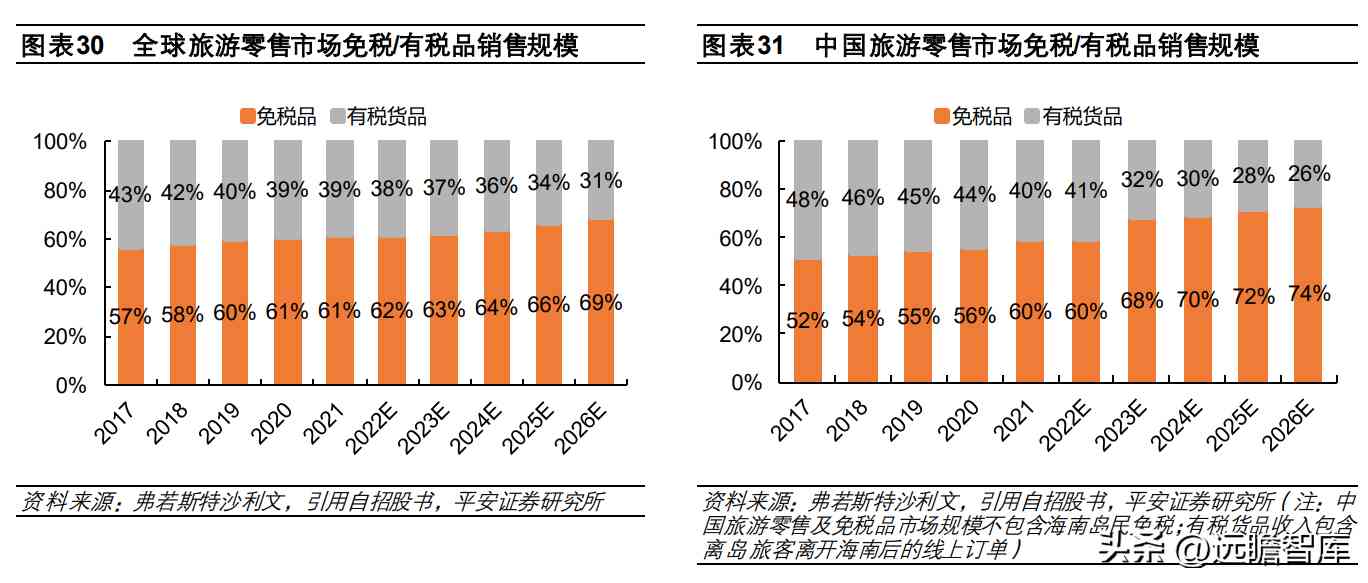

受益于國內疫情有效防控及積極的擴消費政策,中國旅游零售市場快速恢復,2021年達到 808億元,恢復到 2019年的 89%,降幅遠低于全球平均。

據弗若斯特沙利文,全球來看,新冠疫情爆發(fā)前,全球旅游零售市場增長穩(wěn)定,由 2017 年的 4697 億元增長至 2019 年的 5991 億元,年復合增長率為 12.9%。

受到新冠疫情及旅游限制影響,全球旅游零售市場規(guī)模大幅下降至 2021 年的 2720 億元,約為 2019 年的 45%。其中,中國市場由于有效的防控以及消費刺激政策,受疫情影響較小。

2017-2019 年中國旅游零售市場以 25.9%的復合增長率快速增長,2019 年市場規(guī)模達到 910 億元,2021 年已恢復到 808 億元,約為 2019 年的89%。

免稅品在全球及中國旅游零售市場中占比約為 60%。

2021年免稅品在全球及中國旅游零售市場中的占比約 60%,較疫情前均有提升,主要由于各地政府在新冠疫情沖擊下采取了一系列刺激政策,如中國政府鼓勵離島免稅購物發(fā)展、提升限額,韓國政府暫緩每次免稅店購物數(shù)量限制等。

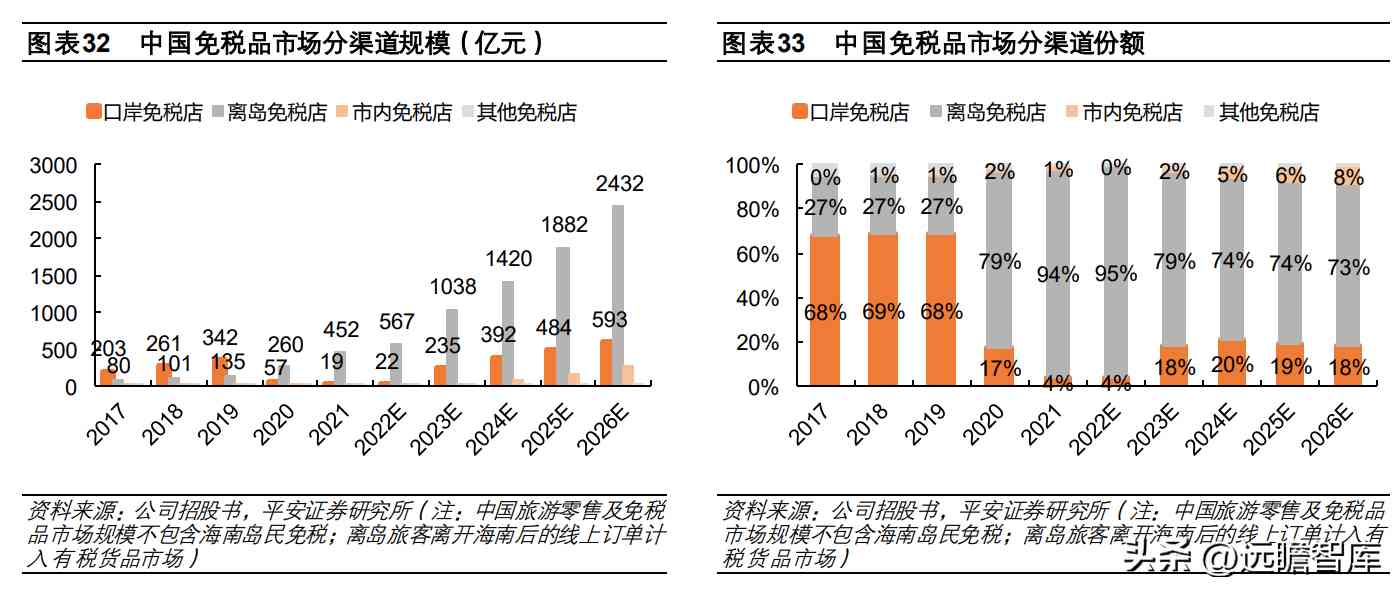

中國免稅品市場中,離島免稅份額提升到了 70%+。

據弗若斯特沙利文,2019 年中國免稅品市場以口岸免稅渠道為主,口岸免稅銷售規(guī)模約為 342 億元,占比 68%,2017-2019 年復合增長率 30%。

疫情以來跨境游幾乎停擺且恢復緩慢,2021 年口岸免稅規(guī)模僅約 19億元。離島免稅 2019年銷售規(guī)模約為 135億元,占比 27%,2017-2019 年復合增長率 30%,2021 年增長到 452 億元,占比 94%,2019-2021 年復合增長率 83%。

3.3.2 吸引海外消費回流,海南市場潛力有待進一步釋放

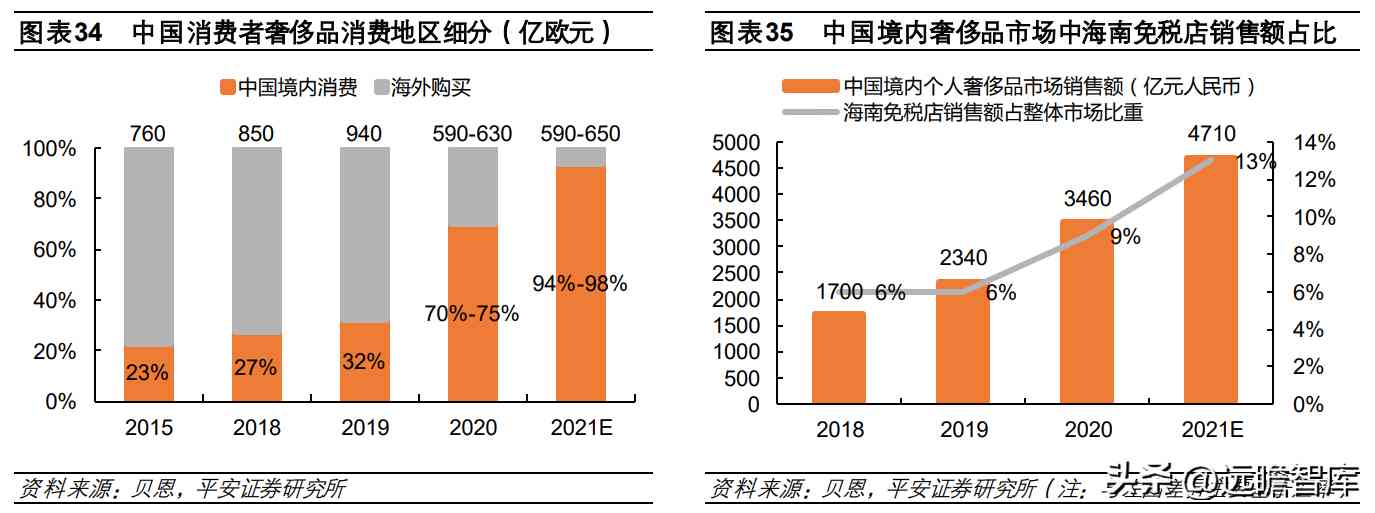

2019年中國人境外奢侈品消費規(guī)模約達 4500億元人民幣,2/3外流。由于國內奢侈品定價相對較高、稅率較高、國際匯率變動等多重因素影響,中國人近 2/3的奢侈品消費發(fā)生在海外。

據貝恩,2019年中國消費者奢侈品消費約為 940億歐元(約合人民幣 6500億元),其中接近境外消費規(guī)模約達 640 億歐元(約合人民幣 4500億元)。

疫情以來,受到出境游限制、海南免稅以及電商滲透,中國境內的奢侈品消費從 2019年的 2340億元增長至 2020年的 3460億元,預計 2021年增長至 4710 億元,占比達到 94%-98%。

據貝恩預計,到 2025年,中國境內奢侈品市場規(guī)模預計可達 900-950億歐元,約合人民幣 6500 億元左右,有望成為全球最大的奢侈品市場。其中,海南免稅店憑借較強的價格優(yōu)勢,2021 年占境內奢侈品消費比重從過去的 6%提升至 13%,成為承接海外奢侈品消費回流的重要渠道之一。

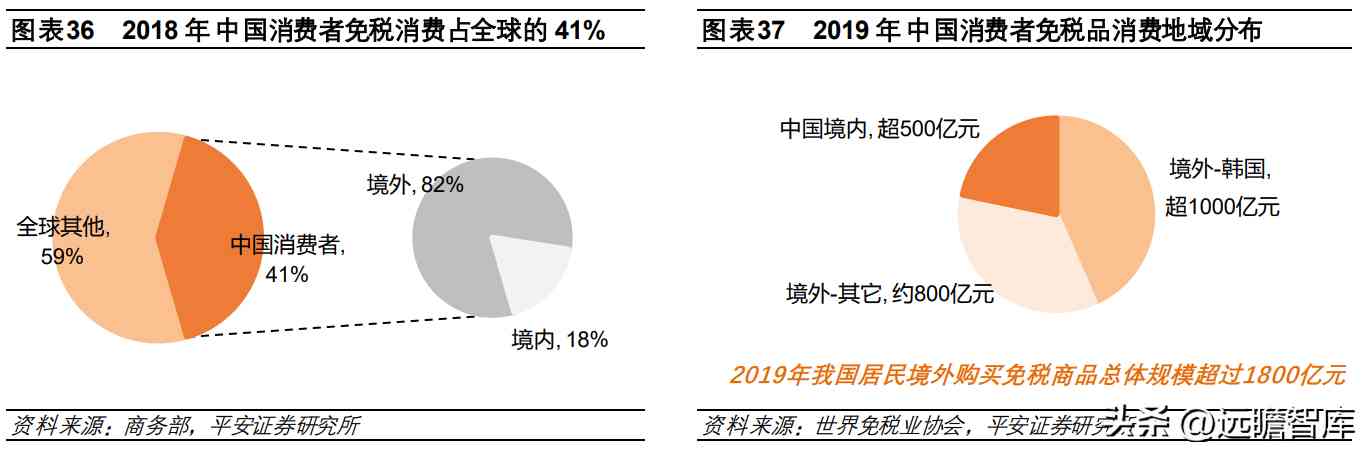

免稅消費來看,2019年中國消費者境外免稅消費規(guī)模 1800億元,占總消費的 80%,其中近千億流向韓國。

據商務部估算,2018 年中國消費者免稅消費占全球免稅市場的 41%,但境內免稅市場占全球免稅市場比重僅不到 10%。

據世界免稅業(yè)協(xié)會 口徑數(shù)據,2019年我國居民境外購買免稅商品總體規(guī)模超過 1800億元,其中超過 1000億元發(fā)生在韓國,約 800億元發(fā)生在境外其他國家或地區(qū),而在中國境內的免稅消費僅約 500 多億元,國內免稅業(yè)發(fā)展空間較大。

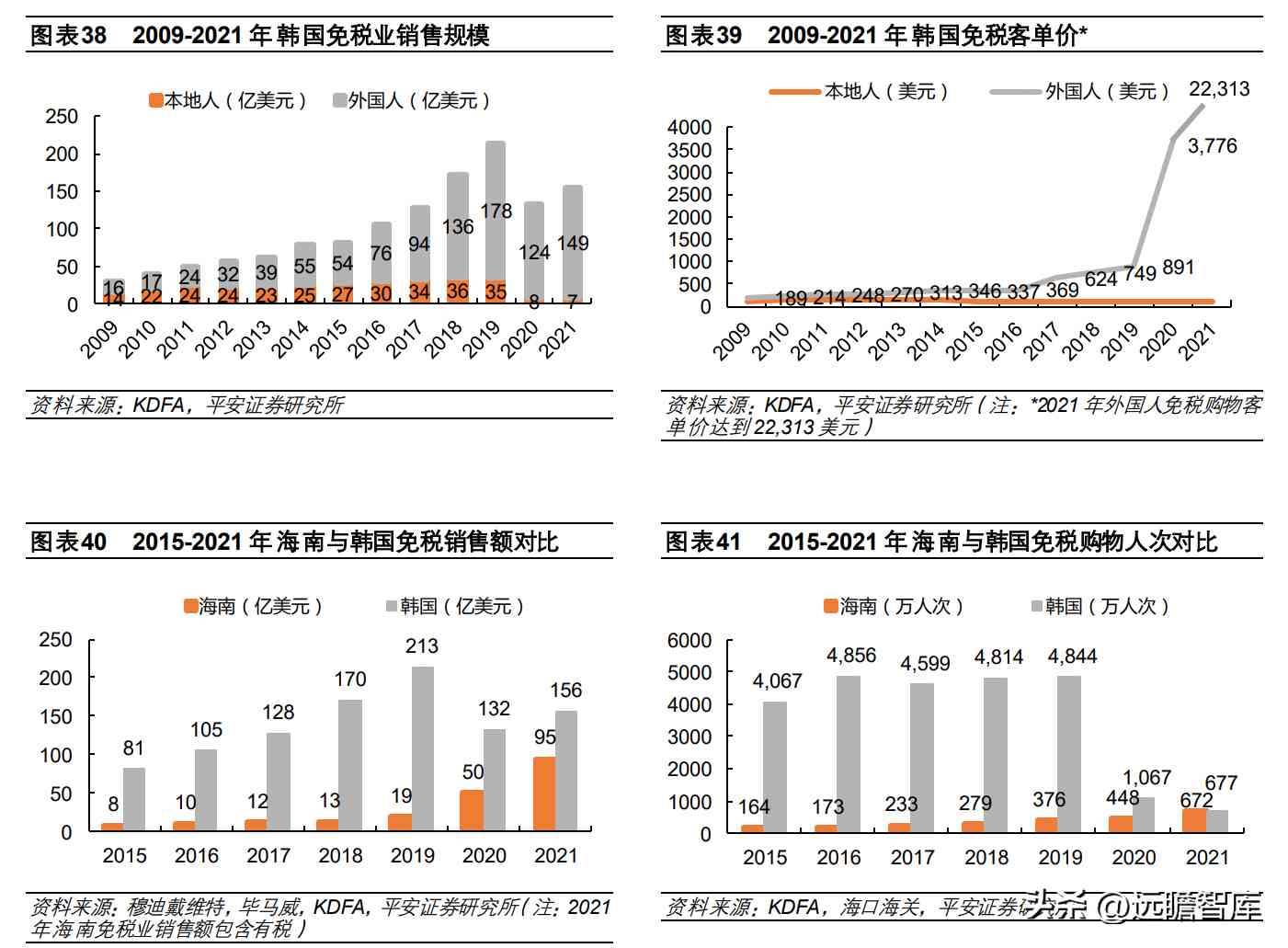

疫情對依賴中國消費者的韓國免稅市場打擊較大,2021 年有所回暖,推測主要由代購帶動。韓國是疫情前全球最大的免稅市場。

據韓國免稅業(yè)協(xié)會數(shù)據,2017-2019 年,韓國免稅業(yè)復合增速 29%,2019年銷售額規(guī)模達到 213億美元,外國消費者貢獻絕大多數(shù)銷售,外國人購物金額占比高達 83%。

2020年新冠疫情爆發(fā),韓國免稅店銷售額下降近四成,2021年全球出入境略有松綁,回暖至 156億美元,外國人消費比重提升到 95%。

根據韓國免稅商報道,90%+由中國消費者貢獻。同時,外國人消費客單價從 2019年前的不到 900美元提升到 2021年的 22313美元,故推測 2021年回暖主要受到中國代購推動。

我們認為未來出入境放開后韓國免稅市場有望得到進一步恢復,但韓國免稅后續(xù)增長點或主要在于本地人免稅消費,而中國人免稅消費回流大勢不改。隨著海南市場地位的提升,部分奢侈品牌逐漸轉移市場重點,2022年 LV、香奈兒等陸續(xù)宣布從韓國免稅渠道(包括樂天免稅店釜山店、樂天免稅店濟州店、新羅免稅店濟州店等)撤柜,并表明將在海南尋找機會。

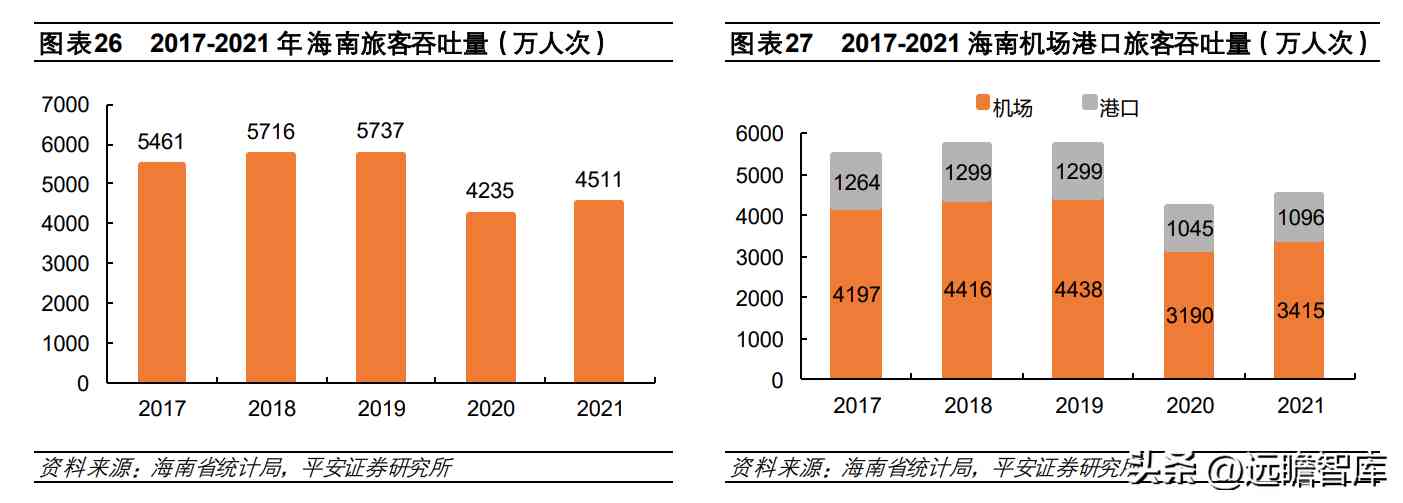

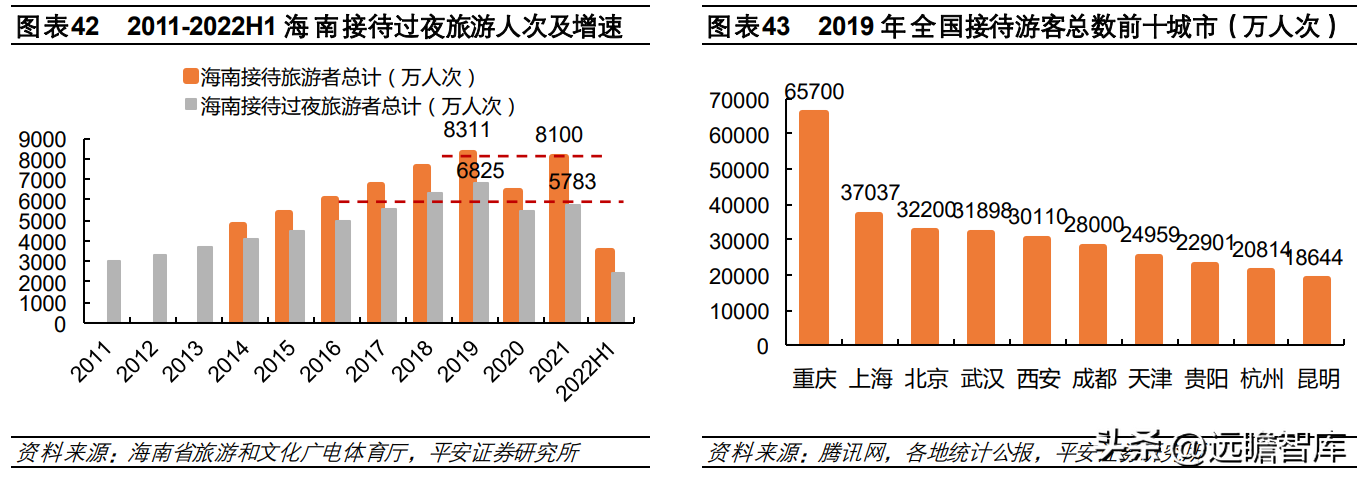

海南旅客量目前仍受疫情壓制,未恢復到 2019 年水平,未來發(fā)展空間大。

海南的旅客量仍受到一定疫情壓制,2021 年海南接待旅客總量、接待過夜旅客量分別為 8100萬人次、5783萬人次,約為 2019年的 97%、85%,尚未恢復至疫情前水平。2022 年奧株疫情反復,海南客流量再度承壓。

長期看,與 2019 年全國主要旅游城市相比,海南游客量有較大發(fā)展空間,2019 年全國大旅游城市重慶全年接待旅客數(shù)量達到 6.57 億人次,接待游客破億的城市數(shù)量超過 31 個,而海南省整體的接待游客量尚不足億,長期發(fā)展空間大。

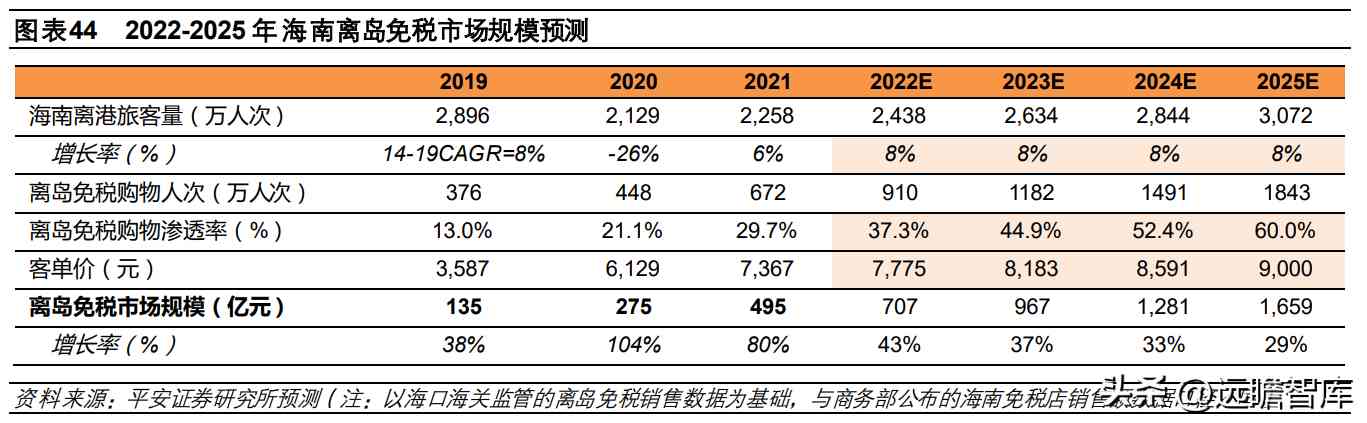

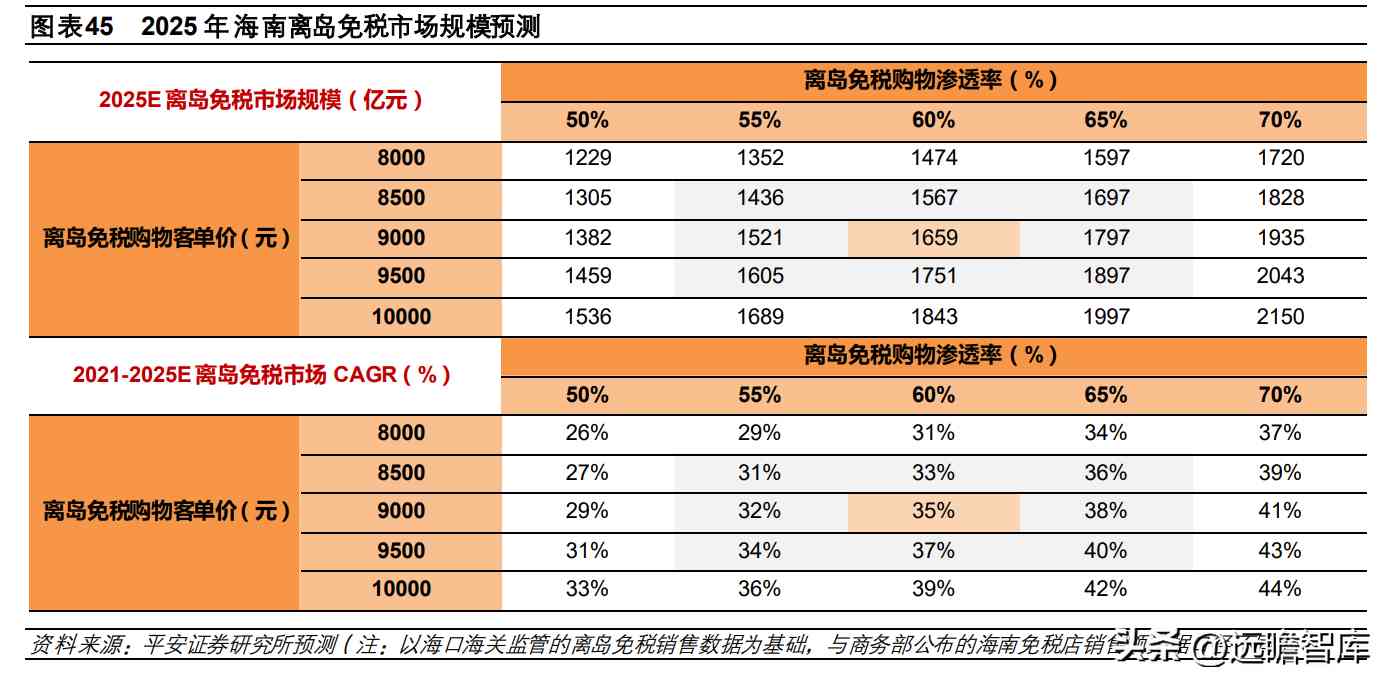

3.3.3 離島免稅市場空間測算:2025年有望超過1600 億元,4年 CAGR中樞 35%

根據海南省政府,2021 年離島免稅市場目標 600億元,實際 2021 年離島免稅店銷售額 601.7億元,同比增長 84%,達成政府目標。其中,免稅銷售額 494.7億元(海關監(jiān)管口徑),同比增長 80%。

2022年初,海南在政府工作報告中提出,2022 全年離島免稅店銷售額目標達到 1000億元。我們以“離島免稅市場規(guī)模=海南離港旅客量*免稅購物滲透率*客單價”公式為基礎,對未來五年離島免稅市場規(guī)模進行了測算。

關鍵指標:

1)海南離港旅客量:據海南省統(tǒng)計局數(shù)據,疫情前 2014-2019 年海南離港旅客量復合增長率約為 8%,2020 年、2021 年離港旅客量同比-26%、+6%,2021年離港旅客量 2258萬人次,是 2019年的 78%。假設 2021-2025年海南離港旅客量增速保持疫情前水平,預計 2024 年基本恢復到 2019 年水平。

2)滲透率:滲透率為其中最為敏感的指標,2021年離島免稅購物人次 672萬人次,對海南離港旅客量的滲透率為 29.7%。參考韓國免稅購物超過 100%的滲透率(滲透率=外國人免稅購買人次/韓國入境旅游人次*100%,推測超過 100%主因多次進店購買),假設 2025 年離島免稅滲透率增長至 60%,同時考慮滲透率在±5pcts、±10pcts 的情況。

3)客單價:通過海口海關公布的離島免稅數(shù)據測算,2021 年離島免稅客單價為 7367 元,較 2020 年提升 1238 元;2022 年上半年離島免稅客單價為 8243元,較 2021年上半年提升 1242元。假設 2025年離島免稅客單價增長至 9000 元,同時考慮在此基礎上±500 元、±1000 元的情況。

核心結論:

1)假設 2021-2025 年海南離港旅客量復合增長率為 8%、2025年離島免稅購物滲透率達到 60%、2025年離島免稅客單價 達到 9000 元,到 2025 年離島免稅市場規(guī)模有望達到 1659 億元,2021-2025 年復合增速約為35%。

2)假設到 2025 年離島免稅客單價 8500 元-9500 元、離島免稅購物滲透率 55%-65%,則 2025 年離島免稅市場規(guī)模約在 1436 億元-1897 億元,2021-2025 年復合增速 31%-40%。

3)在其他條件不變的情況下,離島免稅購物滲透率每提升 5pcts,或者客單價提升 500元,約可帶來近 100億的銷售增量。提高離島免稅進店率、轉化率,以及客單價水平,對免稅店銷售增長十分重要。

我們預計隨著海南的品牌供給的豐富、免稅店運營能力的上升、產品結構的優(yōu)化、配套基礎設施的完善以及疫情防控政策的優(yōu)化,海南市場潛力有待進一步釋放。

隨著國家對免稅經營牌照的有所放開,國內免稅行業(yè)市場化程度加深。

封關后,海南離島免稅市場的競爭或將更為激烈,對旅游零售商的綜合能力提出更高要求,封關前的窗口期也為中免創(chuàng)造強化先發(fā)優(yōu)勢的機會。

市場地位來看,中免是國內免稅龍頭,2021年市占率 86%,離島免稅市占率 90%,在全球旅游零售市場中排名,份額達到 24.6%,具備一定國際競爭力。

從“人、貨、場”的角度分析,我們認為中免的核心優(yōu)勢在于:

1)“人”:廣泛且完善的免稅渠道布局,占據中國免稅流量核心檔口;

2)“貨”:穩(wěn)固的品牌合作關系,擁有全國免稅業(yè)最全的品牌組合,且具有規(guī)模優(yōu)勢;

3)“場”:四十年免稅經營經驗,綜合服務能力強。

就海南市場而言,公司提前布局海南核心旅客集散地,包括海南兩大核心機場海口美蘭機場與三亞鳳凰機場、海棠灣度假區(qū)、海口市中心以及海南主要港口海口新海港,覆蓋近 90%的海南出入島旅客流量。

隨著海口國際免稅城等項目開業(yè),公司經營面積合計有望增長至 42萬平,占全島離島免稅銷售面積的 60%+,進一步鞏固優(yōu)勢地位。

公司在品牌齊全度以及奢侈品牌資源上優(yōu)勢顯著,三亞國際免稅城擁有 640+個品牌,遠超出其他離島免稅運營商。同時在服務能力上,線上預訂、線下接駁、會員制度等方面相比其他免稅商更具吸引力。

4.1 市占率超 80%,人、貨、場全面領跑

公司是國內免稅龍頭,2021 年在中國免稅市場份額達 86%,同時也是全球最大的旅游零售商。

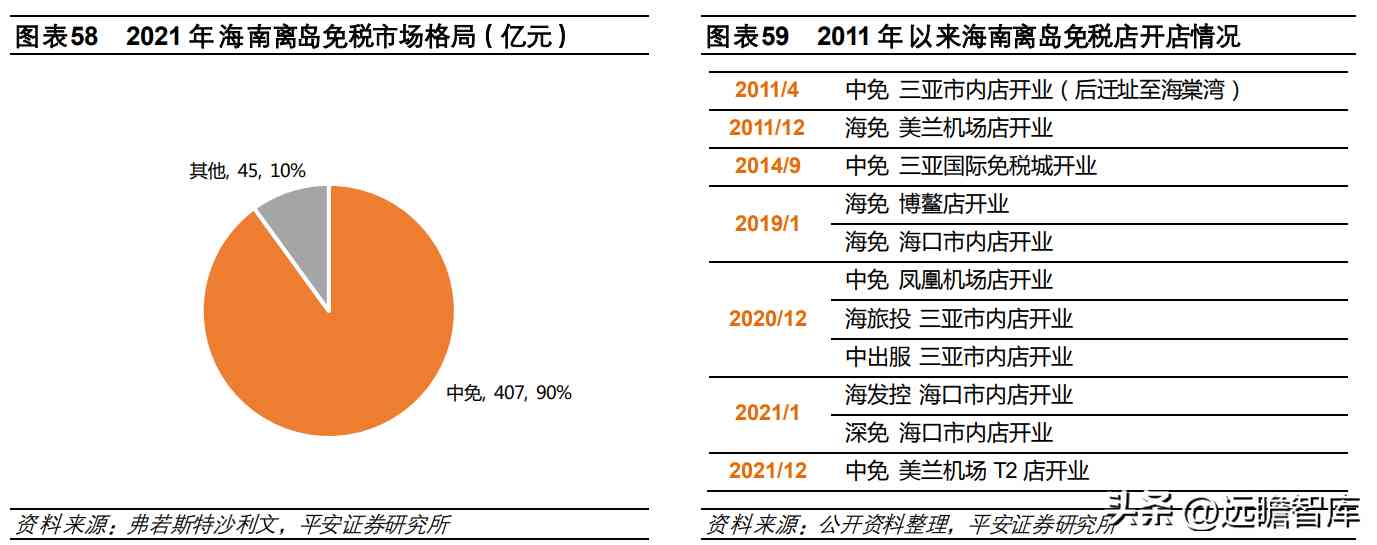

據弗若斯特沙利文,2021 年公司以 413 億元零售收入位居國內大免稅品運營商,市場份額高達 86.0%,在離島免稅市場份額達到 90%。

同時,公司也是全球最大的旅游零售商,2021 年以 669 億元銷售規(guī)模占據全球旅游零售市場 24.6%的份額。

國內免稅品行業(yè)具有牌照壁壘,中免是一個擁有免稅品全渠道經營資質的玩家。

國內免稅行業(yè)進入壁壘較高,從事免稅業(yè)務必須經過國務院或其授權的政府部門批準。截止目前全國主要有 10張免稅牌照,分別歸屬于中免、日上、海免、深免、珠免、中出服、港中旅、海旅投、海發(fā)控、王府井。

深免、珠免、中出服等由于專注于特定區(qū)域/特定群體免稅品經營,被成為區(qū)域性免稅商,在 2016年開始被允許在原始運營區(qū)域之外對某些入境口岸免稅店進行招標。

截止目前,全國范圍的口岸免稅牌照持有者主要為中免、珠免、中出服、深免,離島免稅牌照持有者為中免、深免、中出服、海發(fā)控、海旅投,中免是一個具有含口岸、離島、市內、交通工具免稅等全渠道經營資質的運營商。

規(guī)模上看,2021年中免(含日上、海免、港中旅)的免稅業(yè)務收入約為 413 億元,其余經營商免稅業(yè)務收入僅約 10-20 億元。

通過廣泛的零售網絡全面觸達免稅潛在客群,卡位重點出入境交通樞紐及離島點位。

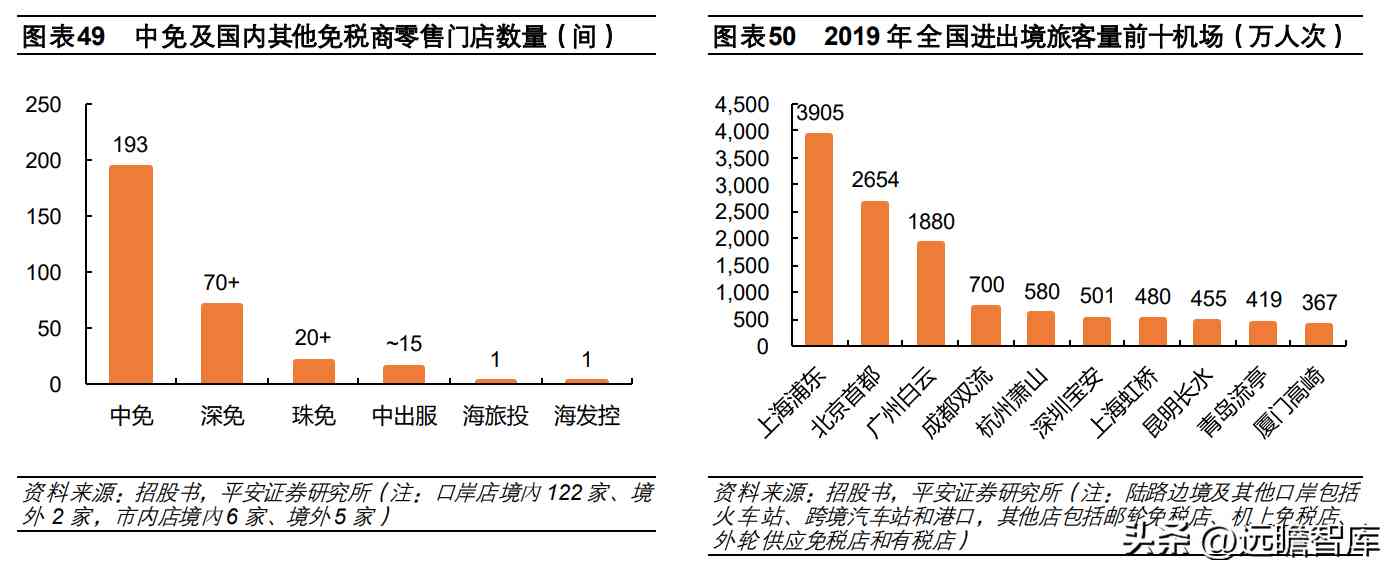

據中免 H 股招股書以及各公司官網,截止目前深免、珠免、中出服、海旅投、海發(fā)控分別擁有 70+家、20+家、~15 家、1 家、1 家店鋪,中免店鋪數(shù)量共 193 間,超過國內其他免稅運營商店鋪數(shù)量之和,其中口岸店、離島店、市內店及其他分別為 123家、5家、11家、54家。

從出入境免稅市場看,公司在全國前十大出入境機場中占據九個免稅經營權,其中北京首都國際機場、上海浦東國際機場以及廣州白云國際機場出入境旅客量占到全國的 50%+,是國內重要的進出境關口。

離島市場看,公司擁有海南美蘭機場、鳳凰機場免稅經營權,以及全球最大旅游零售單體三亞海棠灣免稅店,占據核心免稅客流。

北上廣三地機場經營期限均到 2025年及以后,較強的綜合實力有望保證其續(xù)簽能力。

從現(xiàn)有合同來看,公司在北上廣機場的經營期限均到 2025 年及以后。

根據《進境免稅店暫行辦法規(guī)定》,口岸與免稅品經營企業(yè)每次簽約的經營期限不超過 10 年,協(xié)議到期后不得自動續(xù)約,應重新招標確定經營主體。

免稅店經營主體的衡量標準包括煙酒以外品類的豐富程度、品牌招商、運營計劃、市場營銷及客戶服務等。

北上廣機場作為國內主要的出入境機場,對免稅經營商的品牌資源、口岸店經營經驗、綜合服務能力(如線上預訂等)、資金實力(支付高昂的機場租金)要求更高,作為全球頭部旅游零售商,中免優(yōu)勢凸顯。

歷史續(xù)簽率來看,根據 H 股招股書,2019、2020、2021、2022Q1 公司現(xiàn)有特許經營續(xù)簽率分別為 100%(兩份中 的兩份)、60%(十份中的六份)、75%(四份中的三份)、100%(一份中的一份),2020年續(xù)簽率較低主要是自愿決定與若干小型口岸免稅店停止續(xù)簽。

積極布局新零售,疫情加速線上化發(fā)展。

公司將線上業(yè)務作為長期發(fā)展戰(zhàn)略,早在 2018成立新零售事業(yè)部,研究探索跨境電商業(yè)務,推進線上預訂業(yè)務,2019 年線上預訂成功覆蓋 10+個機場。

疫情期間,公司線上業(yè)務又得到了快速發(fā)展,搭建 “會員購”平臺,提供離島補購等銷售,彌補線下客流下滑帶來的損失。

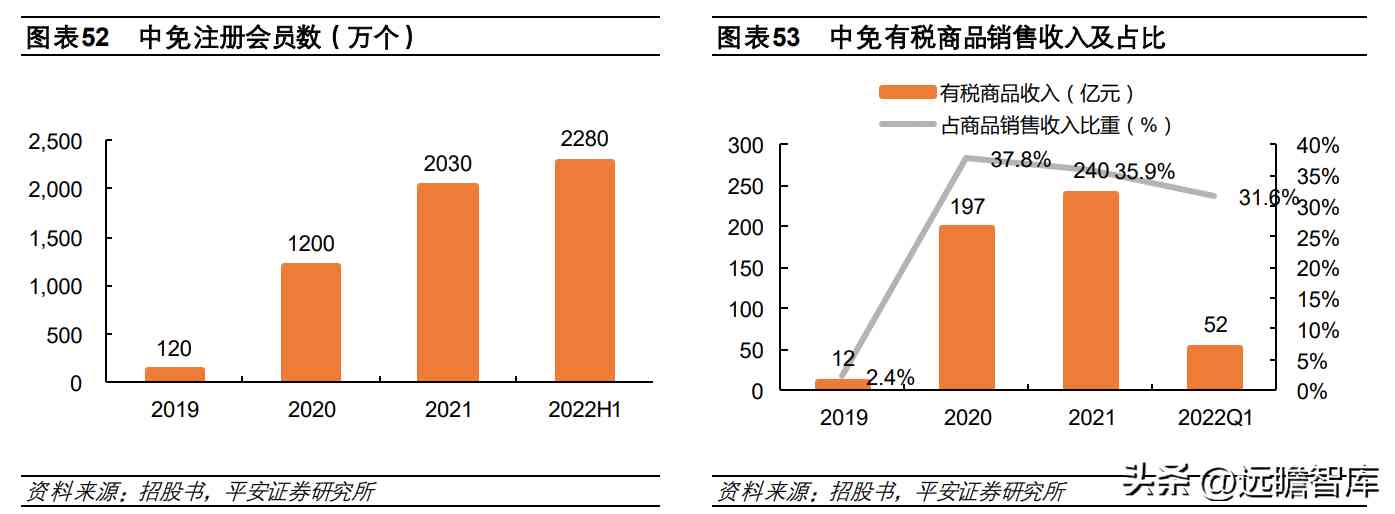

據弗若斯特沙利文,公司是全國個搭建線上預訂平臺、線上會員購平臺的免稅運營商。截止 2022年上半年,公司大會員系統(tǒng)注冊會員數(shù)達到 2280萬個,較 2019年增長 18 倍。受線上業(yè)務帶動,有稅商品的收入比重提升到 30%+。

此外,公司持續(xù)升級后臺供應鏈及信息系統(tǒng),在全國 7 大倉儲中心布局的基礎上,進一步優(yōu)化調撥,實現(xiàn)低成本、高效率的貨品送達。預計隨著更多品牌授權線上銷售以及會員池的不 斷壯大,公司線上業(yè)務有望持續(xù)增長。

從“貨”的角度看,經過多年積累,公司擁有國內免稅業(yè)最全面的品牌組合,品牌合作關系穩(wěn)固且合作數(shù)量持續(xù)擴容。

公司在入駐品牌資源上大幅領先其他國內免稅商,處于世界一流水平。

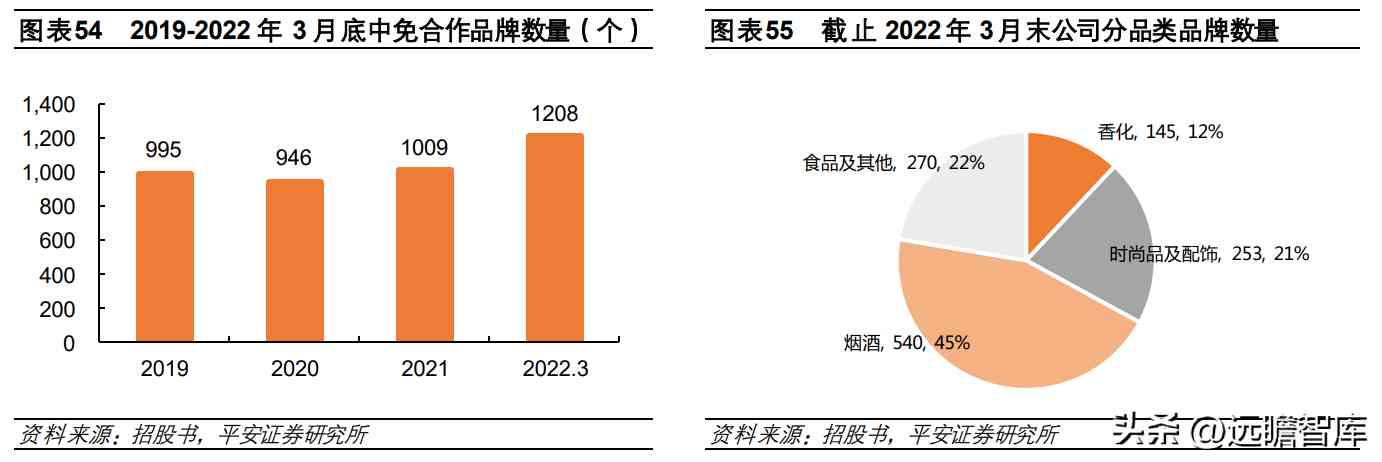

截止 2019 年、2020 年、2021 年底及 2022 年 3 月末,公司合作品牌分別為 995 個、946 個、1009 個和 1208 個,分布于煙酒、時尚品、香化、食品等品類,包括雅詩蘭黛、蘭 蔻、卡地亞、愛馬仕等一線國際大牌,以及 Thom Browne、Golden Goose等高潛力小眾潮牌,品牌組合在國內所有免稅運營商中最為全面。

續(xù)約率方面,據公司 H 股招股書,2019-2021 年以及 2022Q1,公司分別終止了與 41 個、51 個、21 個和 0個品牌的業(yè)務關系,主要是基于品牌知名度、市場份額、商品質量和盈利能力以及目標客戶的購物偏好,公司主動管理產品組合,停止了年度評估結果較弱的品牌合作。

另一方面,規(guī)模化直采為公司帶來成本端優(yōu)勢,可向顧客提供更為優(yōu)惠的價格。

由于較大的采購規(guī)模及較強的議價能力,公司一般向品牌進行直采,而采購規(guī)模較小或難以接近品牌的運營商則更多向批發(fā)商和分銷商或者其他旅游零售商采購。

與國內其他免稅運營商相比,公司基于規(guī)模及直采優(yōu)勢,一般能獲得更大采購折扣,包括銷售回扣或者額外的價格折扣,這也使得公司能夠向顧客提供優(yōu)惠的價格。

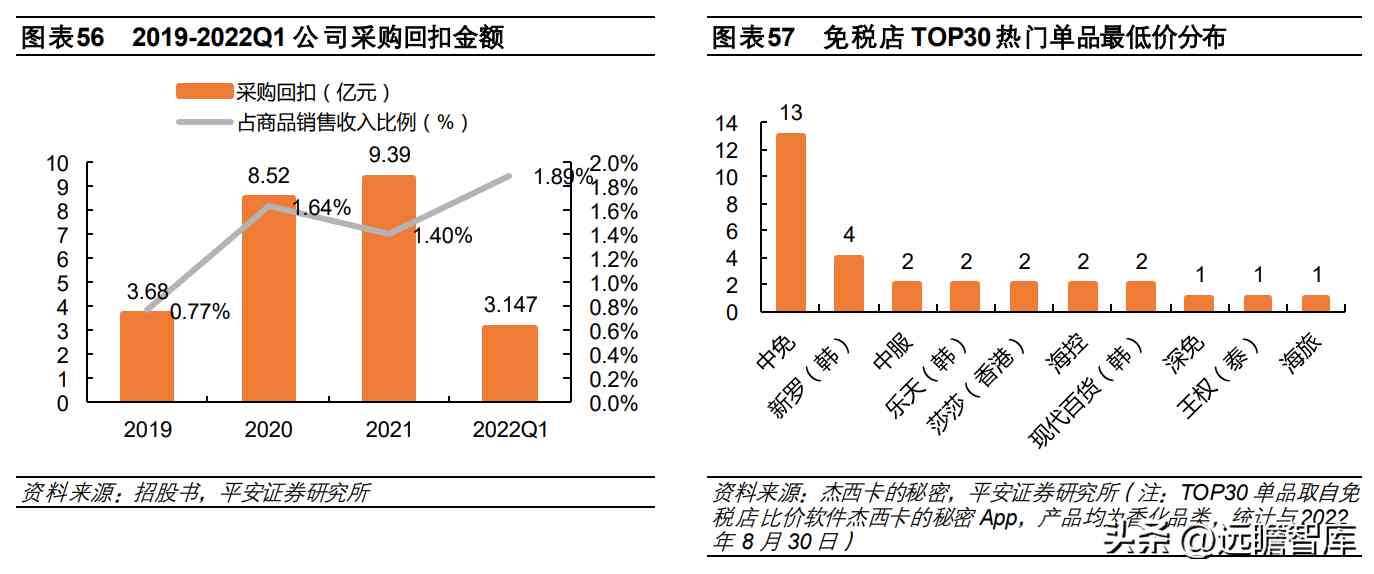

據公司 H 股招股書,2019 年、2020 年、2021 年以及 2022Q1,公司采購回扣分別為 3.68 億元、8.52億元、9.39億元以及 3.15億元,占商品銷售收入的 0.77%、1.64%、1.40%、1.89%,整體呈上升趨勢。

根據我們對全球旅游零售比價 app 杰西卡的秘密上 TOP30 熱門單品的統(tǒng)計,其中有 13 件商品可以在中免集團購買到全亞洲旅游零售渠道最低價。

4.2 海南市場布局持續(xù)完善,先發(fā)優(yōu)勢明顯

公司是國內最早布局海南離島免稅市場的運營商。

2011年海南離島免稅政策正式實施,公司三亞市內免稅店作為離島免稅店開始對外營業(yè),2014年 9 月遷址海棠灣三亞國際免稅城,是目前全球最大的旅游零售綜合體。

距今,公司在海南市場已有10余年免稅經營經驗。2020年離島免稅新政出臺,適度增加市場主體,海發(fā)控、海旅投、中出服、深免獲得離島免稅經營牌照。

目前,全島共 10 家離島免稅店,其中中免(含海免)擁有 6 家,海發(fā)控、海旅投、中出服、深免各1家。

占位海南重要旅游集散地,覆蓋近 90%離島客流。

公司在海南已形成包括三亞國際免稅城、三亞鳳凰機場免稅店、海口日月廣場免稅店、海口美蘭機場免稅店、瓊海博鰲免稅店在內的覆蓋全島的多維布局,海口新海港東側的海口國際免稅城也有望于 2022 年下半年開業(yè)。

三亞、海口是海南接待旅客量最多的兩大城市,2021 年三亞市、海口市分別接待過夜游客人數(shù) 2162 萬人次、1685 萬人次,占比海南過夜旅客總數(shù)的近 67%。

三亞鳳凰機場、海口美蘭機場以及海口新海港承擔近 90% 出入海南島的客流,根據海南省統(tǒng)計局等官方數(shù)據,2021年海南旅客吞吐量共 4511萬人次,其中海口美蘭機場、三亞鳳凰 機場運輸旅客量為 1752萬人次、1663萬人次,海口新海港進出港旅客量 661萬人次,合計占比海南旅客吞吐量的 90%。

公司核心店鋪三亞市內免稅店 2019年進店購買人數(shù)達到 217萬人,占海南離島免稅購物總人數(shù)的 58%。從經營面積來看,根據我們的統(tǒng)計,截止目前離島免稅已開業(yè)面積約 30 萬平,其中中免店鋪面積約為 11 萬平,占比約 37%。

根據各主體已公布的離島免稅店建設規(guī)劃,預計全部建成后離島免稅經營面積共 67萬平,其中中免店鋪面積約為 42萬平,占比達到 63%,優(yōu)勢地位有望得到鞏固。

公司在品牌齊全度、奢侈品牌資源上優(yōu)勢顯著。

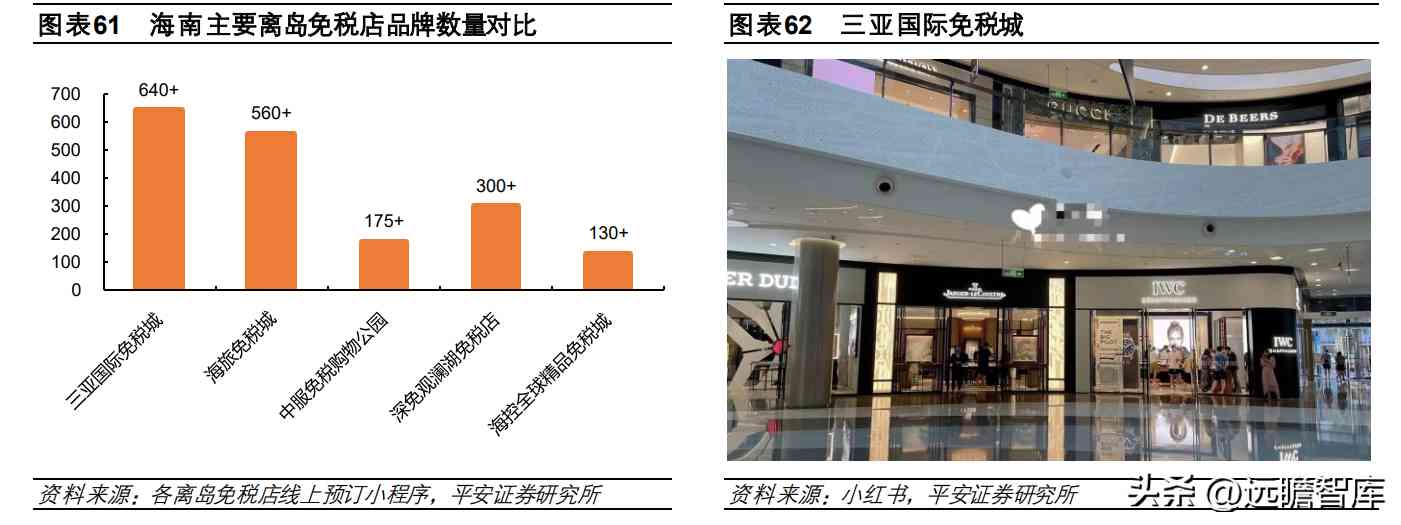

根據我們對各家離島免稅線上預訂小程序的統(tǒng)計,三亞國際免稅城目前在售的品牌數(shù)量達到 640+個,涵蓋服裝、手表首飾、香化、數(shù)碼等眾多品類,品牌及品類豐富度領先于海控(130+個)、中服(175+個,居家用品居多)、深免(300+個,酒類居多)、海旅免稅城(540+個,以小眾品牌為特色,成功引進多個“海南首店”,如柏芮朵、奧倫納素、sensai、衰敗城市、by far 等)。

與競爭對手相比,中免在奢侈品品牌資源上具有明顯優(yōu)勢,擁有梵克雅寶、卡地亞、蒂凡尼、肖邦、古馳、芬迪、圣羅蘭等國際奢侈大牌,以及年輕人喜愛的艾米、盟可睞、Canada goose 等奢侈潮牌,滿足高購買力消費者需求,同時 Tom Ford、瓏鑲等眾多品牌新品在中免與全球同步發(fā)售,為消費者提供更為豐富的選擇。

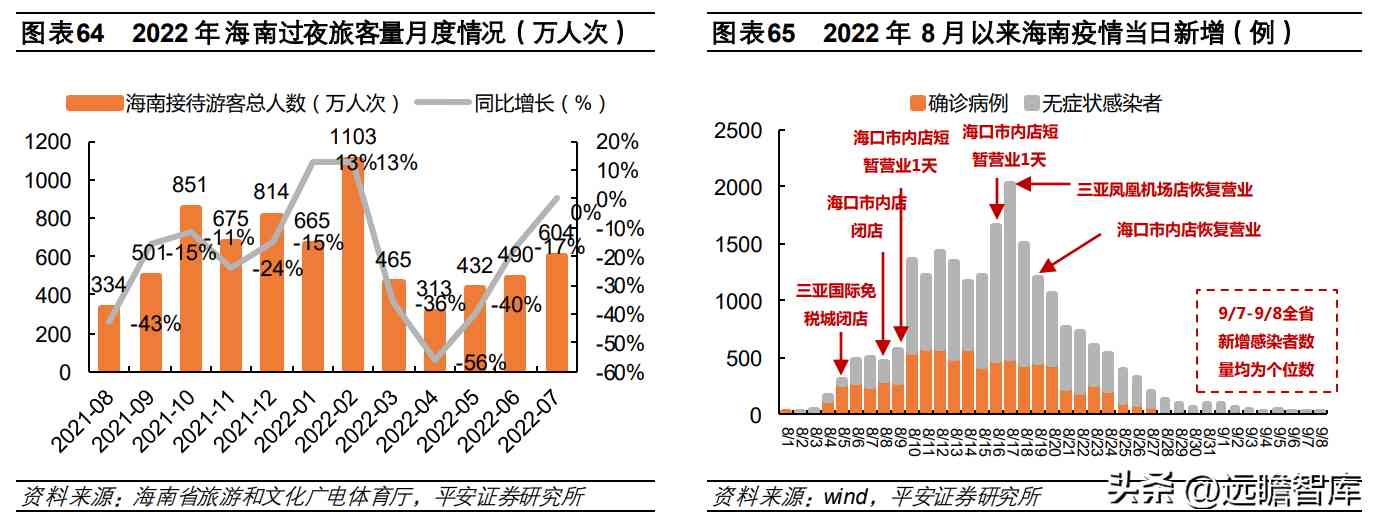

會員制度吸引力大,升級門檻低、現(xiàn)金返還力度高,強化復購。

中免會員設有 5檔會員級別,累計消費分別達到 0元、5000 元、1萬元、5萬元、10萬元可成為普通會員、銀卡會員、金卡會員、鉑金卡會員、鉆石卡會員,分別享受 1倍、1.2倍、1.5倍、2倍、2倍積分。基礎積分規(guī)則為消費滿 30元積 1分,1分可抵扣 1元現(xiàn)金。

同業(yè)來看,海旅免稅將會員分為三檔,最低升級門檻為消費滿 1萬元享受 1.5倍積分;中服免稅最低升級門檻為消費滿 5000元享受 1.2 倍積分、消費滿 6.5萬元享受 2 倍積分,基礎積分規(guī)則為香化品類滿 30 元積 1 分、其余品類滿 50 積 1 分。

整體看,中免的會員體系升級門檻相對較低,現(xiàn)金返還力度相對較高,優(yōu)勢明顯,有助于提升復購。

4.3 海南疫情防控進入收尾期,出入境政策略有松動,靜待恢復

8月份海南爆發(fā)新一輪疫情,目前已進入掃尾清零階段,三亞國際免稅城店有望迎來恢復營業(yè)。春節(jié)以來,受到國內多地疫情反復,海南本地以及北京、上海等主要客源城市防控措施升級影響,海南旅游市場承壓,1-5 月累計接待游客總數(shù) 2979 萬人次,同降 20%。

6月開始,隨著國內疫情緩解,跨省旅游得到恢復,疊加海南優(yōu)化防疫政策,取消對上海多個區(qū)域的隔離管控限制,海南旅游持續(xù)復蘇。

8月份海南爆發(fā)新一輪疫情,三亞、海口市相繼實行靜態(tài)管理,離島免稅店自 8月 4日起陸續(xù)臨時性關閉。

經過一個多月努力,海南疫情現(xiàn)已進入掃尾清零階段,全省單日報告感染者數(shù)量持續(xù)下降,9月 7日首次降至個位數(shù)。疫情較輕的海口早前于 8 月 19 日已解除靜態(tài)管控,中免海口市內店在閉店近 11 天后恢復營業(yè)。

疫情較重的三亞目前已實現(xiàn)高質量社會面清零,9 月 11 日起將逐步分片區(qū)取消臨時性靜態(tài)管理,三亞國際免稅城有望迎來重新營業(yè)。

海口國際免稅城項目開業(yè)在即,對標全球商業(yè)中心,銷售面積約為三亞店的 2 倍,有望貢獻新增量。

海口國際免稅城位于海口市西海岸粵海鐵路港口區(qū)域,西側與新海港無縫對接,20 分鐘可抵達海口核心生活圈,半小時覆蓋瓊州海峽交通圈,2小時通達全島。

項目定位以免稅業(yè)務為核心,有稅零售、餐飲、娛樂、休閑、酒店等其他業(yè)務協(xié)同發(fā)展的大型旅游零售綜合體,對標深圳萬象城、新加坡怡豐城等為代表的國內外商業(yè)體,聚集一線奢侈品牌,門店設計多為大單品牌旗艦店,重視購物體驗,同步開發(fā)演藝活動、親子活動等度假業(yè)態(tài),有望成為具有全球影響力的地標性項目。

項目自 2019 年 8 月開工建設,銷售面積約達 15 萬平方米,約為三亞國際免稅城的兩倍,客源預計相較三亞更為多元化,除了游客(尤其自駕游游客),還包含海口本地居民(消費能力高于三亞)、商旅游客等。

目前海口項目已有 800+個品牌確認入駐,90%+已完成落位,運營籌備進度良好,推廣宣傳工作即將全面鋪開,將視疫情情況盡快營業(yè)。

參考三亞國際免稅城過去業(yè)績表現(xiàn),據 H 股招股書,2021年門店銷售額達到 348億元,日均收入約達 9534萬元,財務角度看,2021年子公司三亞市內免稅店收入、歸母凈利潤分別為 355 億元、42 億元,凈利率 11.8%。

口岸免稅方面,近期出入境政策有所松動,靜待恢復。

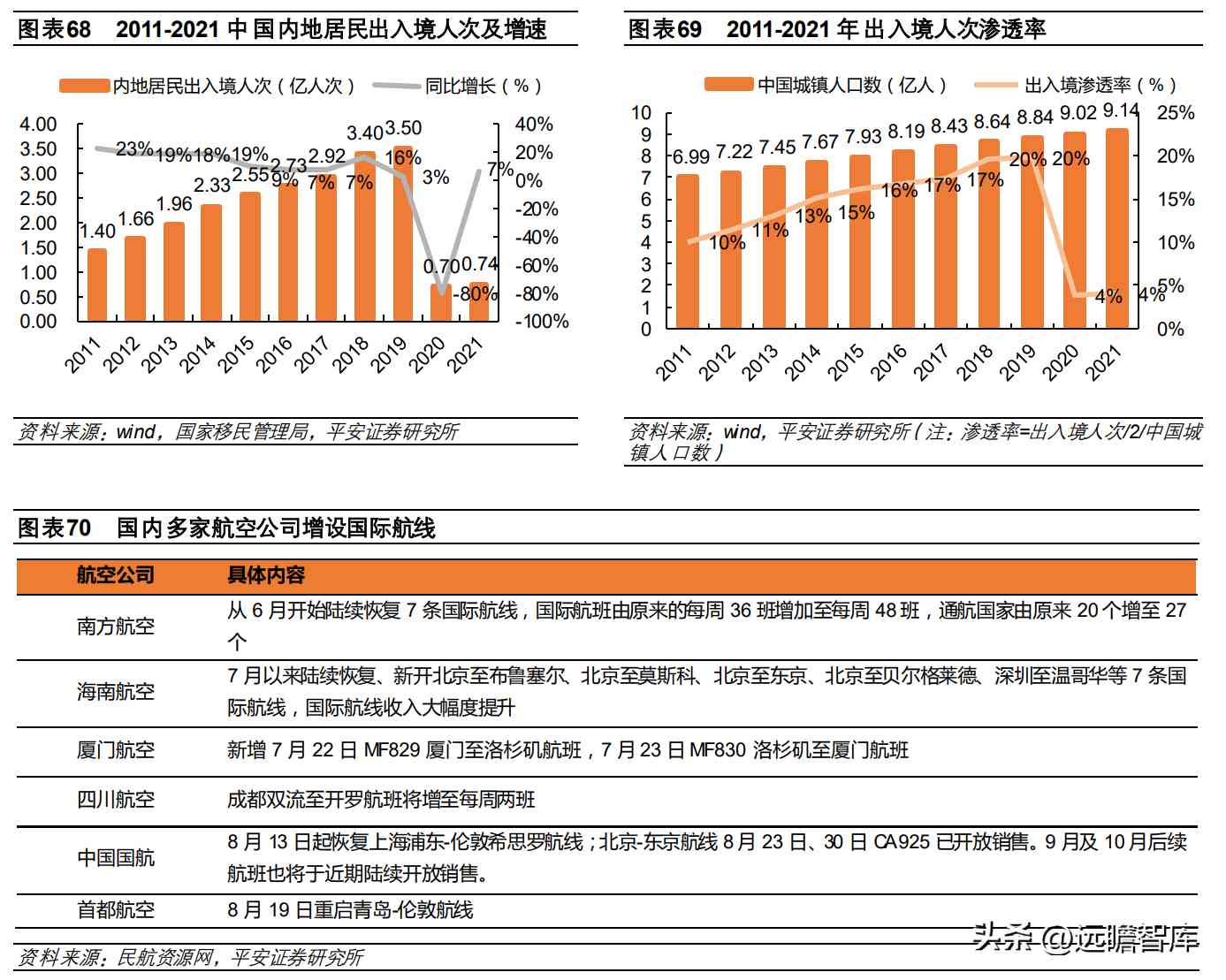

受全球疫情及旅游限制措施影響,2020年以來我國出境游幾乎停擺,內地居民出入境人次從 2019 年的 3.5 億人次降至 2021 年的 0.74 億人次。

2022 年下半年,出入境相關利好政策頻發(fā), 6 月 28日,國務院聯(lián)防聯(lián)控機制發(fā)布的《新型冠狀病毒肺炎防控方案(第九版)》提出,將密切接觸者、入境人員隔離管控時間從“14天集中隔離醫(yī)學觀察+7天居家健康監(jiān)測”調整為“7天集中隔離醫(yī)學觀察+3天居家健康監(jiān)測”。

消息發(fā)布一小時,去哪兒平臺上國際機票搜索量翻倍,達到近兩年來該平臺國際機票搜索量最高峰。

8月 7日,民航局調整國際航班熔斷機制,熔斷門檻大幅降低、熔斷周期縮減一倍,南方航空、廈門航空、中國國航、海南航空等多家航空公司宣布國際航線復航或增開計劃。

此外根據世界游網報道,截止 8 月 16 日全球已有包括亞洲、歐洲 79 個國家和地區(qū)取消了所有關于新冠疫情設置的入境限制,包括無需疫苗證書、無需新冠核酸檢測、無需隔離、入境政策回到疫情前等。

新冠特效藥的開發(fā)和推廣、不同地區(qū)和國家之間的政策協(xié)調情況以及國際環(huán)境的變化都影響著國際旅游的恢復和發(fā)展,預計未來防控政策協(xié)調順暢的目的地有望率先恢復。公司口岸免稅店布局卡位全國主要出入境機場,有望率先受益于出入境游的恢復。

5.1 財務分析:營收利潤保持較快增長,2021年歸母凈利潤近百億

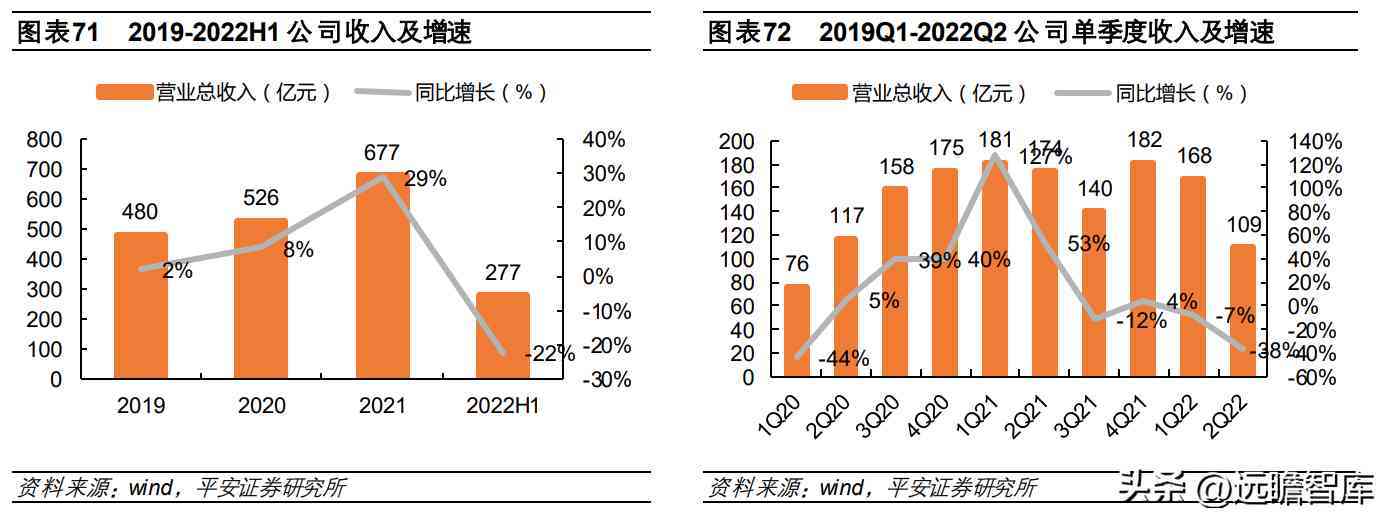

2019-2021年營收整體保持較快增長,2022年上半年疫情影響較大,導致公司收入短期承壓。

2019-2021年公司營業(yè)收入分別為 480億元、526億元、677億元,2019-2021年復合增長率約為 19%,盡管 2021年下半年國內多地疫情反復對公司業(yè)務造成一定影響,但整體維持較快增長。

2022年春節(jié)前后整體表現(xiàn)良好,1-2月份收入增速保持在 20%+,3月份海南突發(fā)本地疫情,三亞國際免稅城 3月 3日-7日閉店近 5天,4月 2日-11日再次閉店近 10天,疊加 3月下旬開始上海等主要客源地區(qū)疫情擴散、防控措施升級,公司營收再度承壓。

隨著國內上海等地疫情得到控制+海南優(yōu)化防疫政策+海南等多個省市消費券刺激,5月下旬開始整體收入有所回升,整個上半年收入下滑 22%。

季節(jié)性上,通常而言,由于國慶、春節(jié)等節(jié)假日前后是旅游高峰,公司從十月開始進入旺季,至次年二月收入較高。

收入拆分:

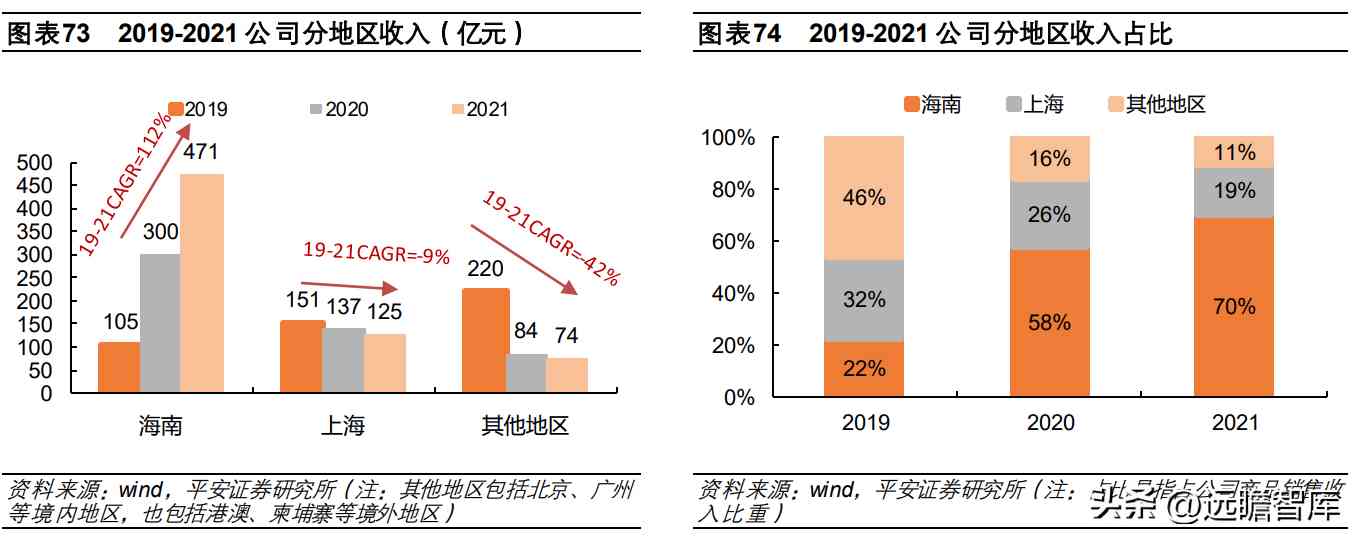

①分地區(qū):海南地區(qū)收入占比已提升到 70%。

2021年公司海南、上海及其他地區(qū)收入分別為 471億元、125億 元、74 億元,2019-2021 年復合增長率分別為 112%、-9%、-42%。海南業(yè)務為主要增長驅動,上海地區(qū)在線上會員購的支撐下降幅較小。2021年海南地區(qū)收入占比提升到了 70%,上海地區(qū)收入占比降至 19%。

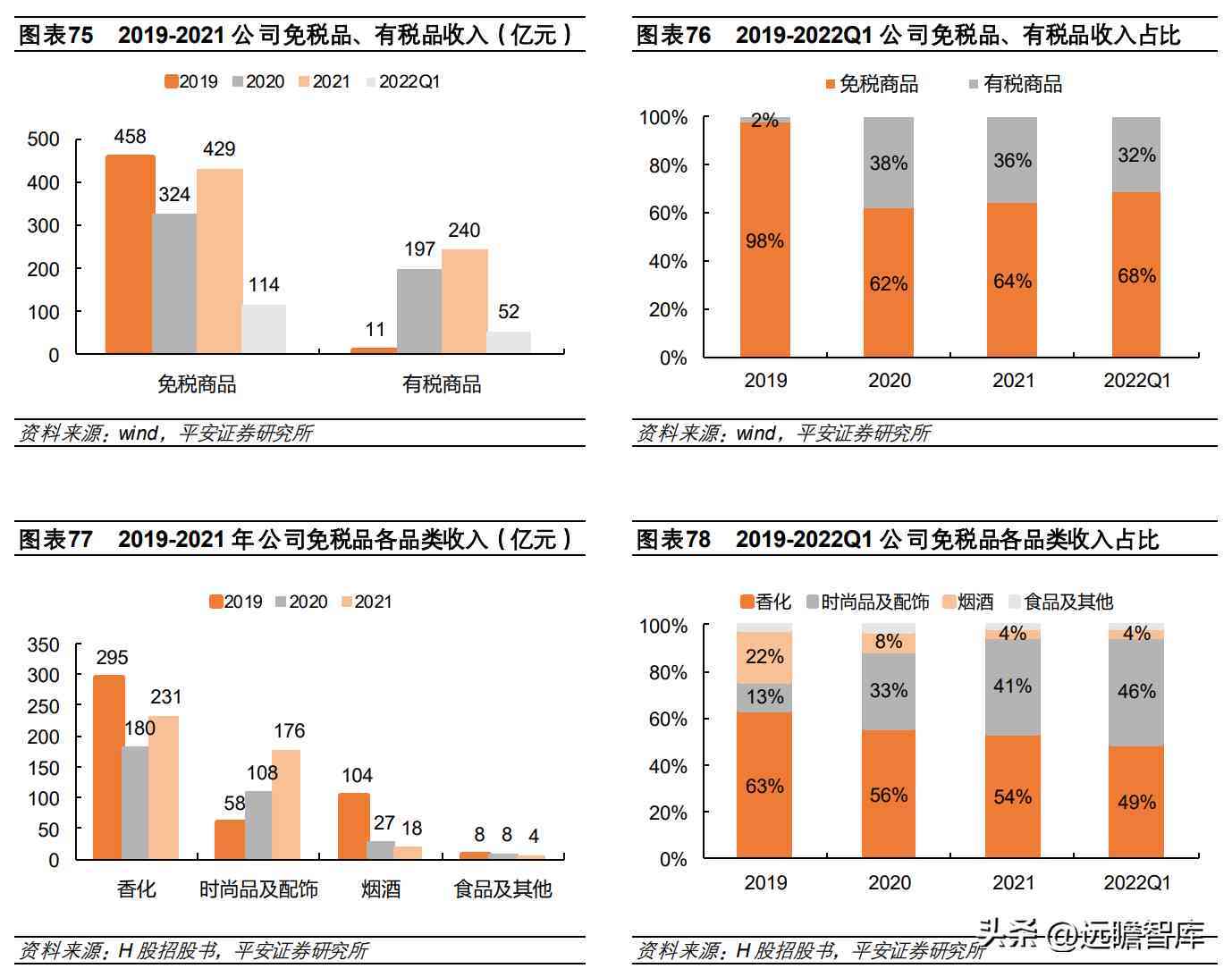

②分商品類型:有稅業(yè)務占比提升到 30%+。

疫情前公司近 98%的收入來自免稅品銷售。疫情發(fā)生后,為彌補線下客流下滑,公司大力開發(fā)線上,推動有稅業(yè)務占比提升到 30%+。

③分商品種類:香化占比約在 60%-70%,時尚及配飾品占比提升。

2019-2021 年免稅品收入中,香化產品收入分別達到 295 億元、180 億元、231 億元,占免稅品收入的 63%、56%、54%,考慮有稅(2019-2021 年有稅品收入中香化占比均超過 90%)香化產品收入總計約達 295 億元、367 億元、452 億元,占比 62%、70%、68%,維持高位。

時尚品及配飾近年來增長趨勢較好,其中精品箱包增長突出,預計受離島免稅業(yè)務帶動。煙酒近年有所下滑,主要系口岸免稅業(yè)務幾乎停擺以及打折出售庫存商品(煙草保質期較短)影響。

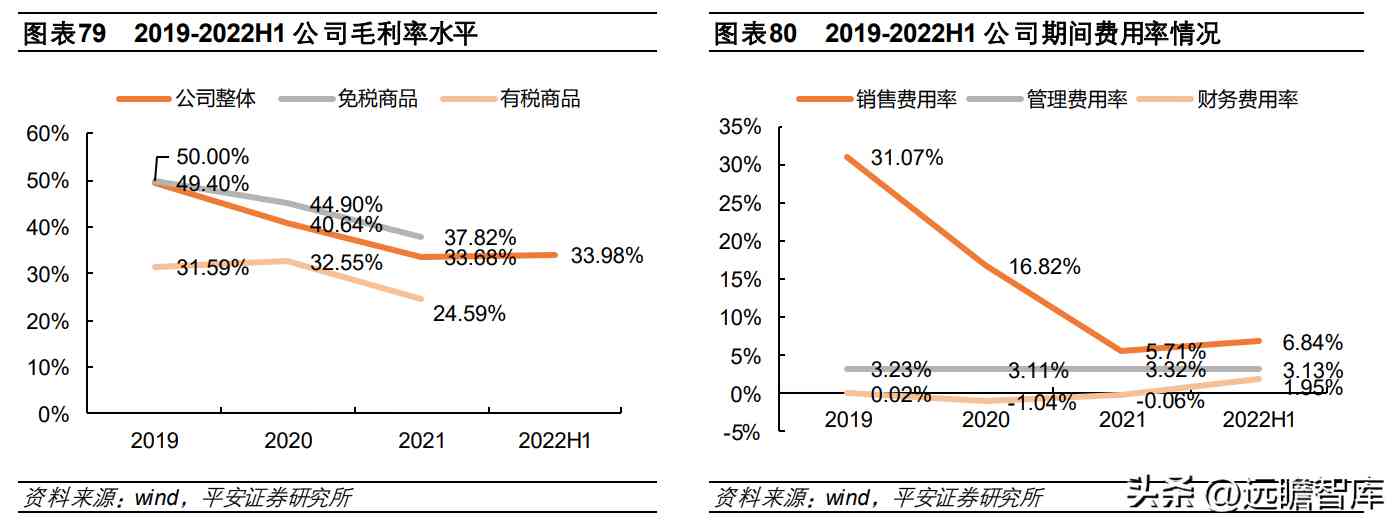

1H22毛利率環(huán)比上升近 5pcts,銷售費用率維持較低水平。

2019-2021 年公司毛利率從 49.40%下降至 33.68%,主要系低毛利率的有稅商品銷售增長以及折扣促銷所致。其中,免稅商品毛利率從 50.00%下降至 37.82%,有稅商品毛利率從 31.59%下降至 24.59%。

2019-2021 年公司銷售費用率分別為從 31.07%降低到 5.71%,主要受到上海機場、首都機場租金減免推動。公司管理費用率整體較為穩(wěn)定。

2022年上半年公司毛利率 33.98%,同比下降 4.35pcts,環(huán)比提升 5.44pcts,通過優(yōu)化采購條款及內部運營效率提升(精準營銷,整體折扣水平有所降低),毛利率得到環(huán)比大幅改善。銷售費用率 6.84%,同比下降 2.44pcts,主要系廣州白云機場租金減免落地、加大降本控費力度所致。

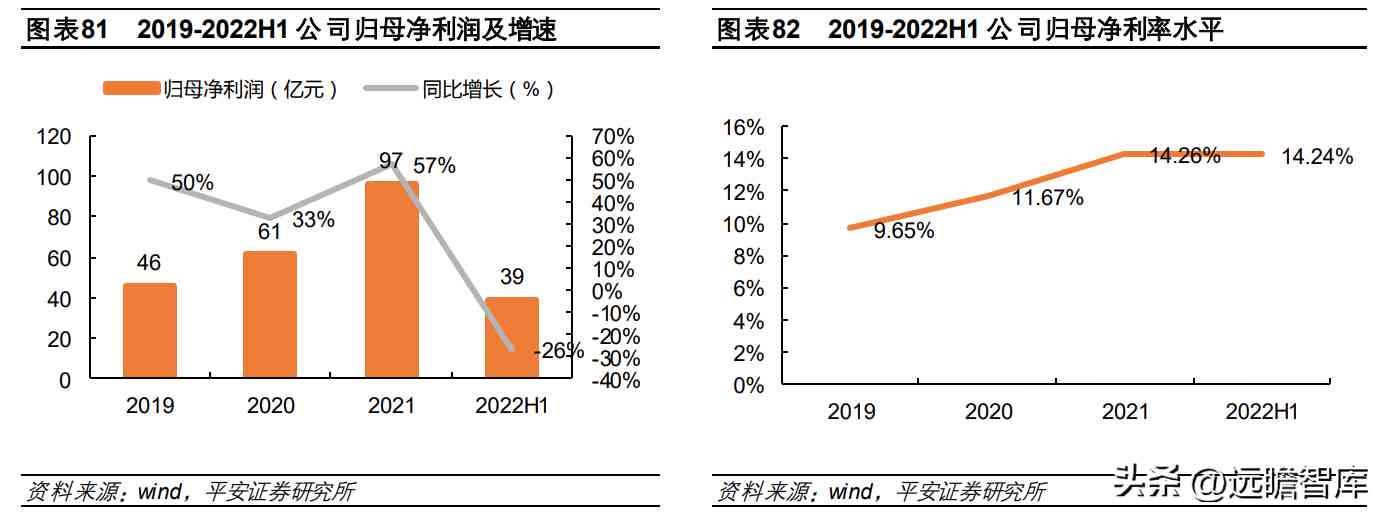

利潤端增速快于收入端,歸母凈利率升至14%+。

2019-2021年公司歸母凈利潤分別為 46 億元、61 億元、97 億元,復合增長率約為 44%,歸母凈利率從 9.65%提升到 14.26%,我們總結主要系海南子公司獲得所得稅優(yōu)惠(2021年 Q3)、機場口岸租金降低、線上業(yè)務發(fā)展以及海南業(yè)務經營杠桿效益優(yōu)化所推動。

2022 年上半年公司歸母凈利潤 39 億元,同比下降 26%,歸母凈利率 14.24%,同比下降 0.84pcts。

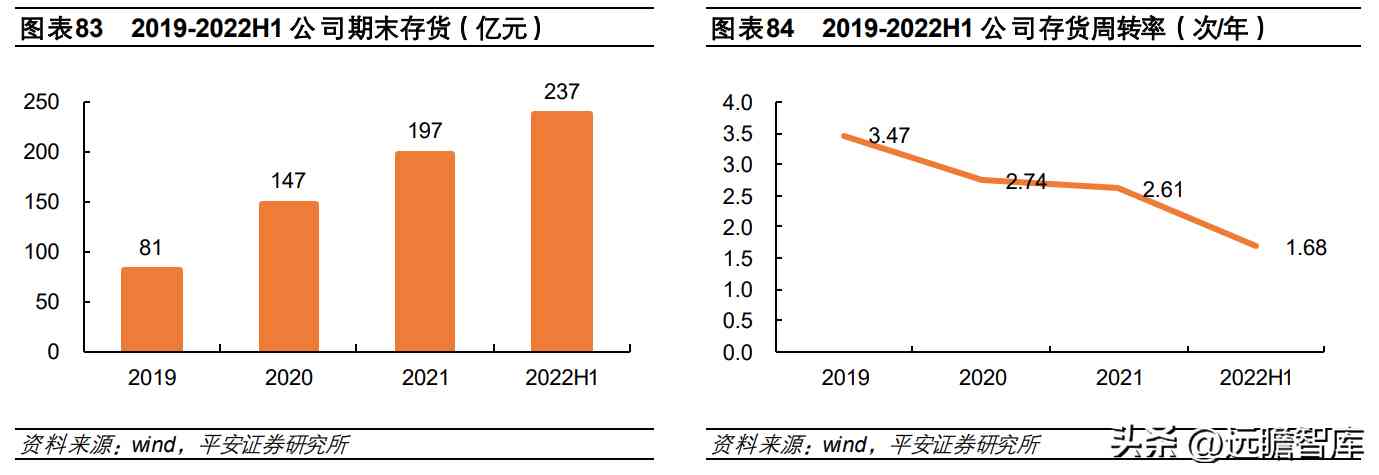

存貨及存貨周轉率方面,2019-2021公司存貨周轉率分別為3.47次/年、2.74次/年、2.61次/年,1.68次/年(已年化),2022H1存貨水平較高,主要受到疫情以及新海港項目備貨影響。

5.2 盈利預測及估值

關鍵假設:

收入層面,1)海南離島免稅業(yè)務:假設 2022 年底國內疫情基本得到控制,2023 年海南業(yè)務重回增長快軌。

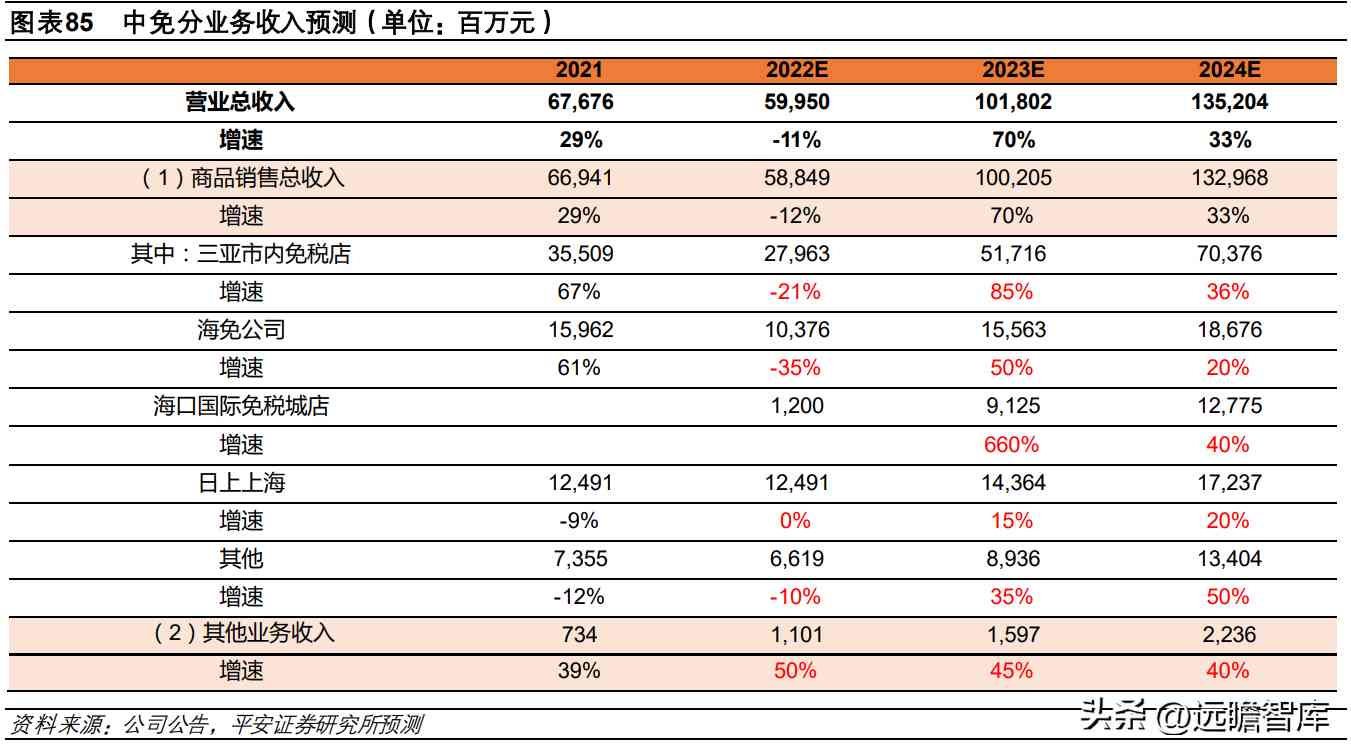

預計 2022-2024年三亞市內免稅店實現(xiàn)收入280億元、517億元、704億元,同比增速-21%、85%、36%,三亞國際免稅城一期二號地項目計劃于 2023年開啟運營,有望貢獻邊際增量。

預計2022-2024年海免公司收入 104億元、156億元、187 億元,同比增速-35%、50%、20%。海口國際免稅城有望于2022年 9 月開業(yè),考慮到新店爬坡期,預計2022-2024年實現(xiàn)收入12億元、91億元、128億元。

2)口岸及市內免稅業(yè)務:假設 2023年開始出入境逐漸放開,且線上業(yè)務穩(wěn)步增長。預計2022-2024年上海地區(qū)(日上上海)收入分別為 125億元、144億元、172億元,同比增長 0%、15%、20%,在國際 旅行政策有所松動+線上業(yè)務持續(xù)增長的推動下,預計2024年超過 2019年水平。

其他地區(qū)主要包括國內(含港澳)其他口岸免稅業(yè)務以及市內免稅業(yè)務,預計2022-2024年增速分別為-10%、35%、50%,2024年恢復到2019年的60%左右。

3)租金等其他收入:預計2022-2024年增速分別為50%、45%、40%。

毛利率方面,假設 2022-2024 年公司整體毛利率水平約為 34%、38%、42%,隨著疫情好轉、線下客流恢復,免稅品銷售 比重有望抬升,疊加公司采購條款及管理效率優(yōu)化(折扣率收窄),整體毛利率有望回升。

綜上,我們預計2022-2024年公司收入 600 億元、1018 億元、1352 億元,同比增速-11%、70%、33%,歸母凈利潤 81 億元、132 億元、178 億元,同比增速-16%、62%、35%;EPS 分別為 3.95 元、6.40 元、8.64 元,對應 PE 分別為 47.1、29.0、21.5 倍。

公司是國內免稅行業(yè)絕對龍頭,先發(fā)優(yōu)勢、規(guī)模優(yōu)勢顯著,在有利的政策支持下,公司海南業(yè)務成長可期,口岸等傳統(tǒng)業(yè)務靜待恢復。

1)新冠疫情持續(xù)或反復、客流量不及預期的風險:免稅行業(yè)高度依賴出入境、離島客流。2020 年新冠疫情發(fā)生以來,國內出入境游幾乎停擺,海南地區(qū)旅客量也受到國內多地疫情反復有較大的波動。據 H股招股書,截止2022年8月5日,受疫情影響,公司僅26%的門店恢復正常營業(yè),11%的門店以減少的容量恢復了運營,63%的門店仍處于暫時關閉狀態(tài)。若出現(xiàn)新冠疫情反復、防控升級或者客流停滯持續(xù)、不見好轉,則會對公司業(yè)績的恢復與增長造成不利影響。

2)免稅政策變動的風險:免稅行業(yè)政策性較強,歷史上看,國家曾暫停過進境口岸免稅的經營。近年來國家對離島免稅政策不斷放開,若國家對離島免稅購物限額、品類、網上窗口等做出限制,則會對公司銷售產生不利影響。此外,海南自貿港封關后的財稅政策尚不確定,免稅牌照價值可能被削弱,則會對公司造成一定不利影響。

3)關稅及進口環(huán)節(jié)稅持續(xù)下降、免稅價格優(yōu)勢削弱的風險:近年來我國連續(xù)多年對多種消費品降低關稅,對部分消費品降低消費稅等,若未來關稅等進口環(huán)節(jié)稅持續(xù)降低,則免稅商品的價格優(yōu)勢將被削弱,或對公司業(yè)績造成不利影響。

4)招商不及預期的風險:品牌方基于品牌形象、定價策略、零售點位、與內地市場的平衡等綜合因素考慮,可能會選擇在海南自主建立銷售渠道或者與競爭對手(如其他免稅運營商或者一般零售商)合作,公司存在招商不及預期的風險。

——————————————————

報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

精選報告來自【遠瞻智庫】或點擊:遠瞻智庫-為三億人打造的有用知識平臺|戰(zhàn)略報告|管理文檔|行業(yè)研報|精選報告|遠瞻智庫

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環(huán)境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com