2022江西紡織服裝周暨江西(贛州)紡織服裝產業博覽會隆重舉行

為深入學習貫徹落實黨的二十大和二十屆一中...

(報告出品方/作者:東亞前海證券,李子卓)

1.1.重要貴金屬品種,市場份額領先

黃金物化性質穩定且較為稀有,在金融等領域有廣泛應用。黃金是以單質形式存在的金元素,從其物化性質來看,黃金熔點高,密度大,良導性強,具有極強的延展性和可塑性。這種物理特性使得黃金易于加工,并廣泛用于飾品行業。黃金化學性質穩定,與其他元素的親和力微弱,不易被腐蝕氧化。這使得黃金天然純度高,在自然界中多呈單質即自然金的狀態存在。由于黃金產量稀少等特性,金一直被人們看作較稀有、較珍貴的金屬之一。而由于其較為稀有、珍貴、可長久保存等特點,黃金被廣泛應用于飾品行業,良好的導電性和穩定性,也使其用在電子業、工業等領域,此外還經常被作為貨幣以及投資的產品。

黃金按照成色和所含物不同分為 6 種質地。熟金即經過冶煉、提純后的黃金。按照黃金成色的高低,可以把熟金分為純金、赤金、色金3種,其中提純后達到 99.6%以上成色的金稱為純金;赤金為成色達99.2%-99.6%之間的熟金;色金為成色較低的金。按黃金中含其他金屬的不同,可以把熟金可分為清色金、混色金、k 金。其中清色金為只含有白銀的熟金;混色金為除含有白銀外,還含有銅、鋅、鉛、鐵等其他金屬的熟金;k金為銀、銅按一定的比例,并按照 24k 足金的公式配制成的黃金。

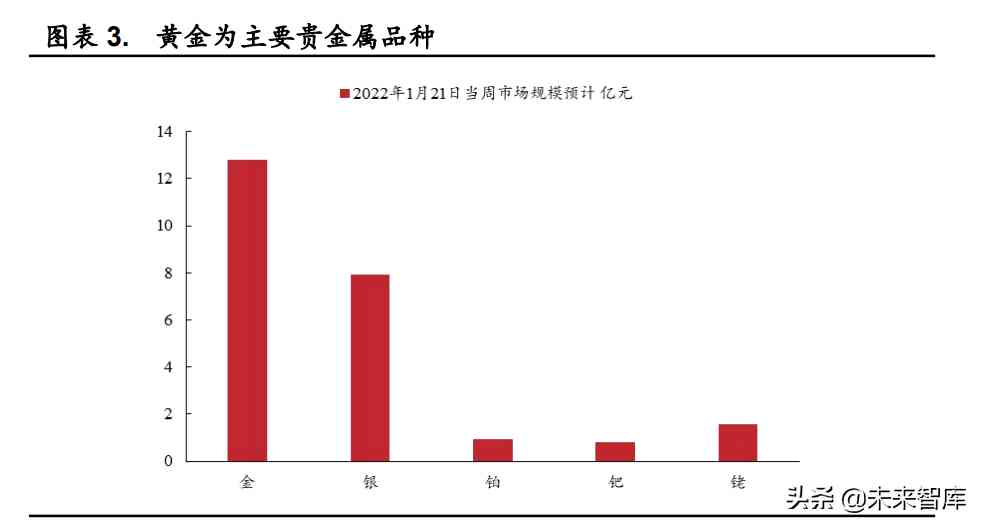

黃金為貴金屬中主流品種,市場規模居各類貴金屬首位。目前市場上的主流貴金屬品種包括金、銀、鉑、鈀、銠等。根據2022 年1月21日我國的市場行情來看,金 0.9999 上海貴金屬現貨價為376.81 元/克,而當周我國黃金周度產量為 3.39 噸,以此計算,2022 年1 月21日我國黃金當周市場規模約為 12.8 億元,高于銀(7.9 億元)、銠(1.5 億元)等金屬市場規模,居各類貴金屬首位。

1.2.電解工藝優勢明顯,為當前主流生產工藝

黃金的精煉過程主要有火法以及濕法7 種生產工藝。黃金的化學性質穩定,而礦產金一般純度較低,并通常伴生其他金屬元素,因此對黃金進行精煉是黃金產業中較為重要的一環。自黃金工業誕生以來,目前主要開發出了火法和濕法 7 種不同的精煉工藝。細分來看,火法工藝包括:貴鉛火法工藝、高溫氯化工藝;濕法工藝主要包括:萃取工藝、酸性氯化工藝、硫酸煮洗工藝、王水工藝以及電解工藝 5 種方法。

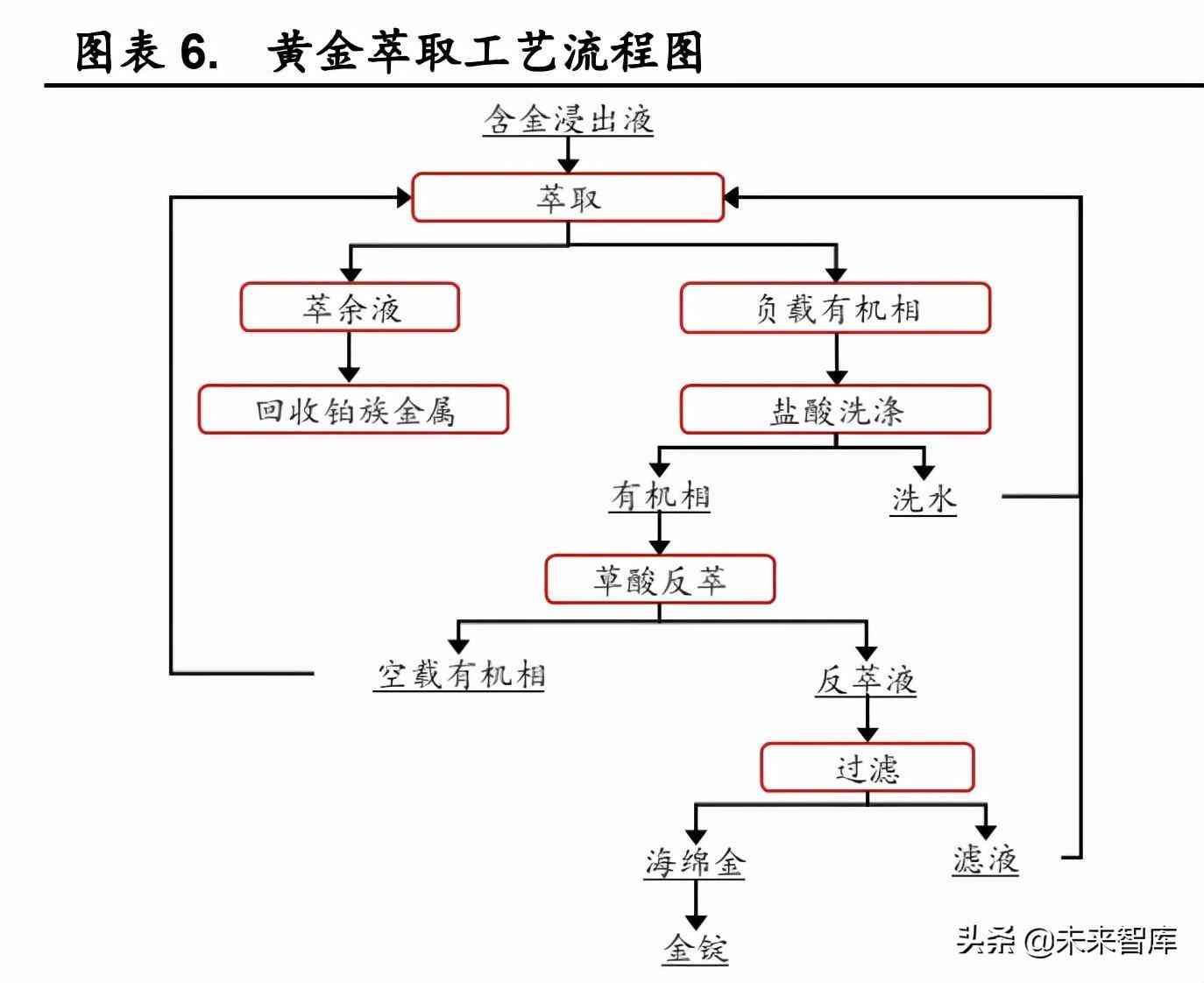

貴鉛火法工藝:該工藝的主要流程為貴鉛熔劑與含金物料共同熔融反應,利用鉛的捕集特性,實現含金物質與雜質的分離,該工藝最終生產出的金銀合金質量分數可達 95%以上。 高溫氯化法:該工藝的主要流程為對金熔融狀態下的含金物料通入氯氣,利用雜質金屬與氯氣反應分離實現黃金提純。該工藝最終可以得到純度為 95%-99%的金產品。 萃取工藝:該工藝主要采用乙醚、甲基異丁基胴等萃取劑對金原料中的各類雜質金屬進行萃取。萃取工藝的黃金萃取率可高達99. 5%,最終可以得到純度為 99. 99%的金產品。

硫酸煮洗工藝:該工藝的主要流程為用濃硫酸在高溫下對含金物料進行浸煮去除雜質金屬,最終可以得到純度大于99.6%的金產品。王水工藝:該工藝的主要流程為將含金物料溶于王水,經過趕硝、過濾等操作后用草酸還原過濾得到海綿金,并最終加工為金錠,該公司最終產品純度可達 99.99%。

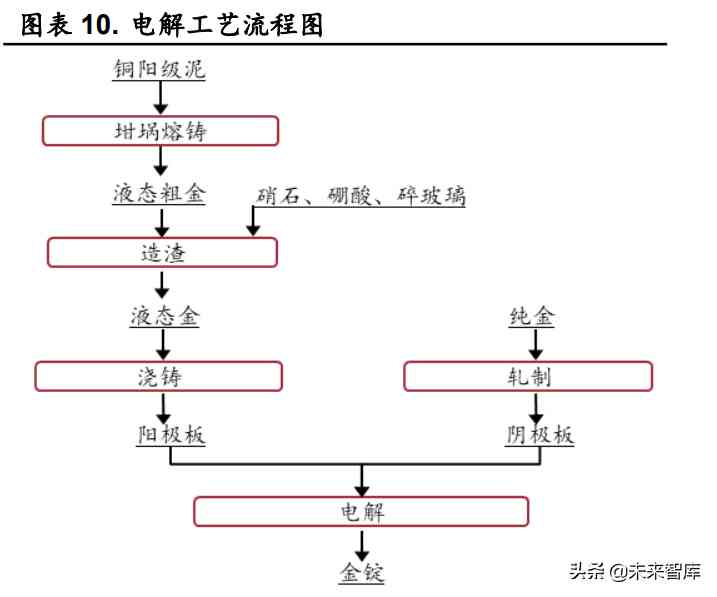

酸性氯化工藝:該工藝的主要流程為在酸性條件下加入氯氣浸金,經過濾、硝酸煮洗、澆鑄后,可以得到純度為99.99%的金產品。電解工藝:該工藝以粗金為陽極,純金作陰極,進行電解精煉產出電金,電金純度可達 99. 99%。

目前生產以電解工藝為主。總體而言,貴鉛火法工藝、王水工藝以及硫酸煮洗工藝起源時間較早,對原材料要求高,視為傳統的黃金精煉工藝。而高溫氯化工藝、萃取工藝、酸性氯化工藝、電解工藝誕生時間較短,為現代黃金精煉工藝。在各類主要工藝中,電解工藝由于產品純度高、較為環保等優點,已成為目前黃金生產中的主流工藝。

2.1.歷史主要貨幣之一,長期仍有資產屬性

黃金的貨幣用途歷史悠久,但上世紀開始黃金貨幣屬性逐步減弱。回顧歷史,黃金由于價值高、易分割且性質穩定等特點,很早就開始被人們當成貨幣使用。自 1800 年金本位制實行以來,黃金逐步成為國際流通貨幣,黃金的貨幣屬性日漸增強。但在隨后 1944 年布雷頓森林體系下,黃金貨幣屬性開始減弱,直到 1971 年布雷頓森林體系解體,以及之后《牙買加協定》和《國際貨幣基金協定》的簽訂,黃金的貨幣屬性開始逐步走向商品屬性。

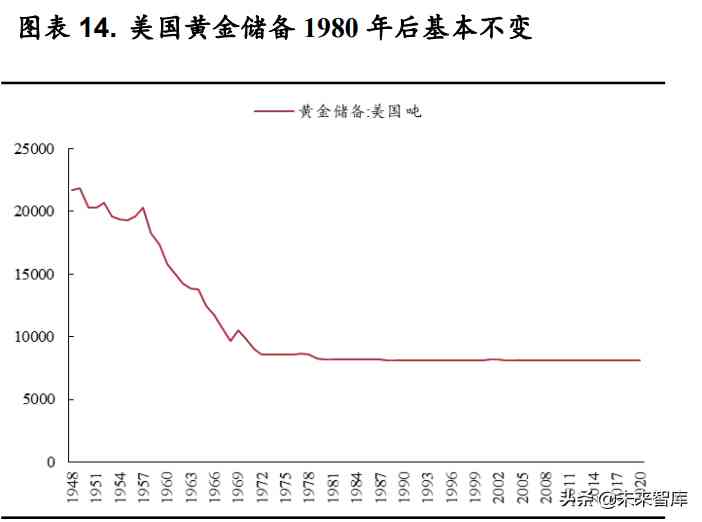

盡管貨幣屬性有所減弱,黃金仍在全球經濟中扮演重要角色。自上世界 80 年代開始,各主要經濟體或組織對黃金的減持基本結束。以國際貨幣基金組織為例,自 1980 年開始該組織的黃金儲備基本平穩,僅在2008年有一定減持;美國方面,自 1979 年以來美國黃金儲備基本維持不變,截至2020 年,美國黃金儲備規模為 8133.5 噸。另一方面,黃金也依然在部分地區被視為法定貨幣。

黃金金融地位逐漸受到重視,新興經濟體積極提高自身黃金儲備。近年來,黃金的金融地位開始重新受到各主權國家的重視,以中國為代表的各大新興經濟體也在近 20 年間不斷擴大自身的黃金儲備,具體來看,近20年內中國黃金儲備提高了 1553.3 噸,印度黃金儲備提高了318.9噸,沙特阿拉伯黃金儲備提高了 180.1 噸,土耳其黃金儲備提高了600.0噸,韓國黃金儲備提高了 90.8 噸。

2.2.高風險且抗波動,黃金資產質地優良

黃金投資愈發興起,在全球養老金組合中的倉位占比逐年提升。黃金是另類投資的一種,其價值穩定,抗風險能力強,是構建投資組合,分散投資風險,追求更高風險收益率的良好標的之一,近年來黃金在內的另類投資在投資組合中的占比逐步提升。全球養老基金的資產配置可見,黃金等另類資產在全球養老金組合中的倉位占比從1998 年的7%逐年上漲到2020 年的 26%。

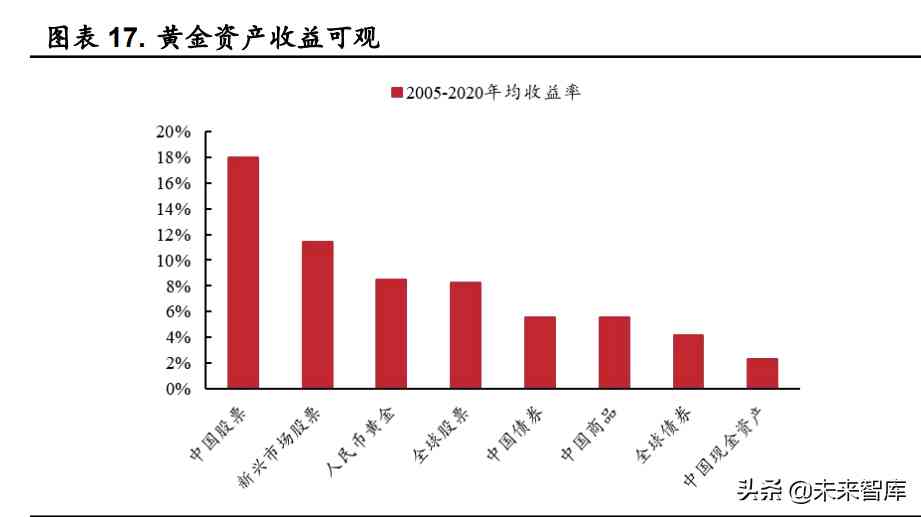

回顧黃金的歷史表現,近年來機構投資者對于黃金等另類資產的配置比例提升主要依賴于黃金在三個方面的可觀表現:收益、風險以及流動性。從收益情況來看,黃金資產收益客觀,近15 年間收益率超過多數資產。據世界黃金協會統計,從 2006 年到 2020年的年均收益率來看,黃金的年均收益率為 8.47%,收益表現超過大多數資產,僅次于中國股票(18.02%)和新型市場股票(11.42%)的回報率。良好的回報率是黃金在全球養老金組合中占比提升的重要推動因素之一。

從風險角度來看,黃金的抗通脹及避險屬性良好,在高波動環境下表現出更高的收益率。黃金在不同通脹環境下均有可觀回報率,但在高通脹環境下表現更好。從黃金在不同通脹水平時期的收益率表現來看,在低通脹(<3%)的市場環境下,黃金的名義回報約為7.61%,而大宗商品的名義回報約為-1.56%;在高通脹(>3%)的市場環境下,黃金的名義回報約為11.19%,而大宗商品的名義回報約為 9.68%。另一方面,黃金在高波動環境下表現更好,年均 VIX 指數與黃金年漲幅之間相關系數高達0.76。

從流動性的角度來看,黃金市場日均交易量大,具有較強的流動性。黃金的交易量超過大部分主要的金融資產,市場規模龐大。從交易量來看,2020 年,黃金的日均交易量為 1.2 萬億人民幣,超過英國國債、滬深300和上證綜指在內的多個主要金融資產的交易量,與美國1-3 年期國債市場相近,僅次于美元/人民幣市場 1.3 萬億人民幣的日均交易量。

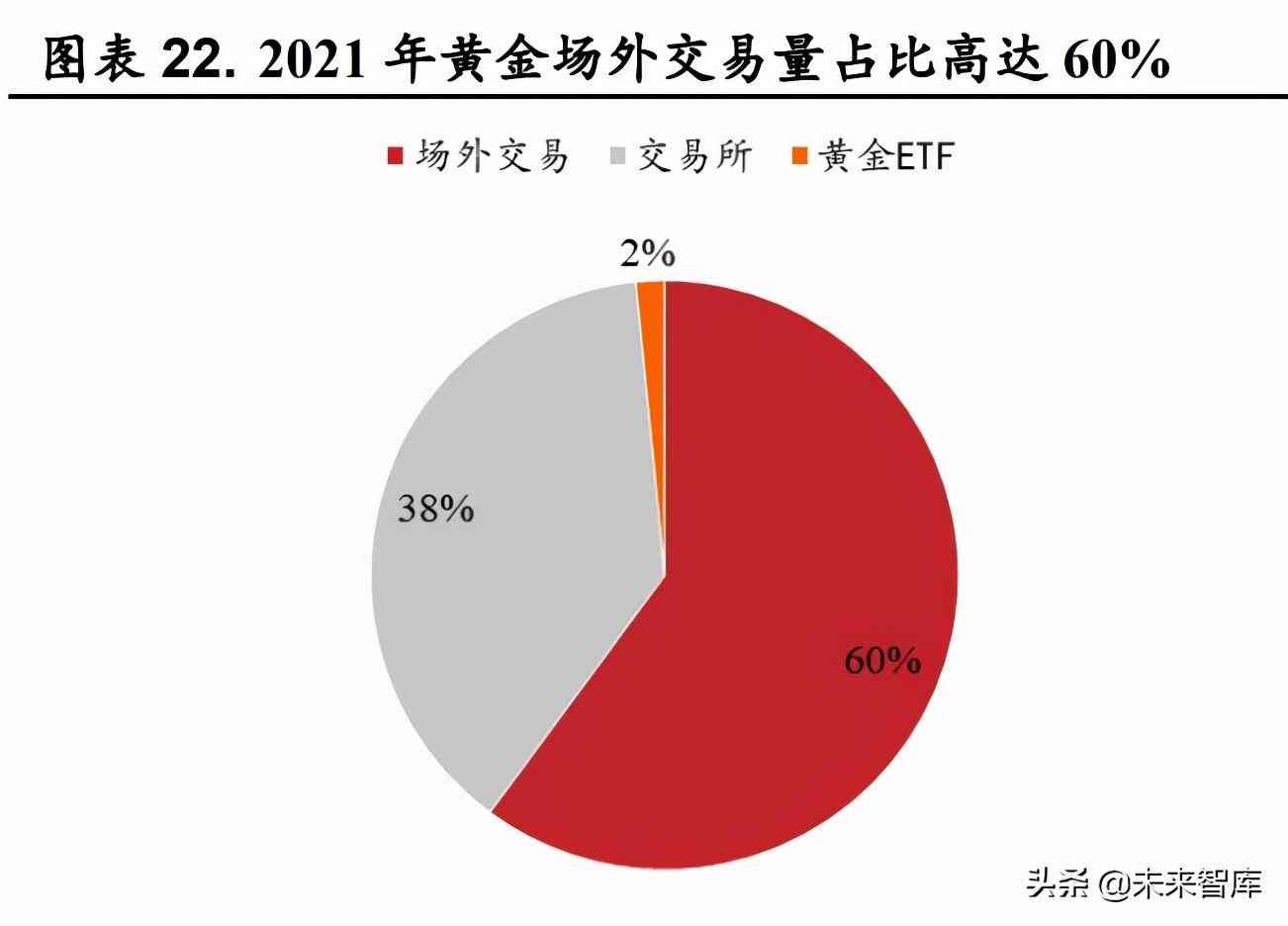

黃金的流動性主要由場外交易構成,2021 年場外交易占比高達60%。從黃金的交易量分布來看,2021 年全球黃金場外現貨和衍生品合約日均交易量為 916.1 億美元,占黃金交易量的 60%;全球各交易所的黃金日均交易量為 583.5 億美元,占 38%;黃金 ETF 日均交易量為23.9 億美元,占黃金交易量的 2%。場外交易為黃金市場的重要組成部分。(報告來源:未來智庫)

3.1.黃金稀缺性日益增長,中國市場地位領先

3.1.1.產量供給基本穩定,儲采比提升黃金稀缺性

黃金供應近 10 年呈緩慢上升趨勢,但2020 年以來有所下滑。2010年至 2019 年,全球黃金總供應量從 4316.7 噸上漲至4877.9 噸,年均復合增長率為 1.23%。但自疫情爆發以來,黃金供應量有所下降,2021年黃金總供應量為 4666.1 噸,較 2019 年下降 4.3%。全球黃金供應主要來自礦產金和回收金。其中礦產金是黃金供應的主要方式,2021 年礦產金占黃金總供應量 75.6%,回收金占 24.4%。

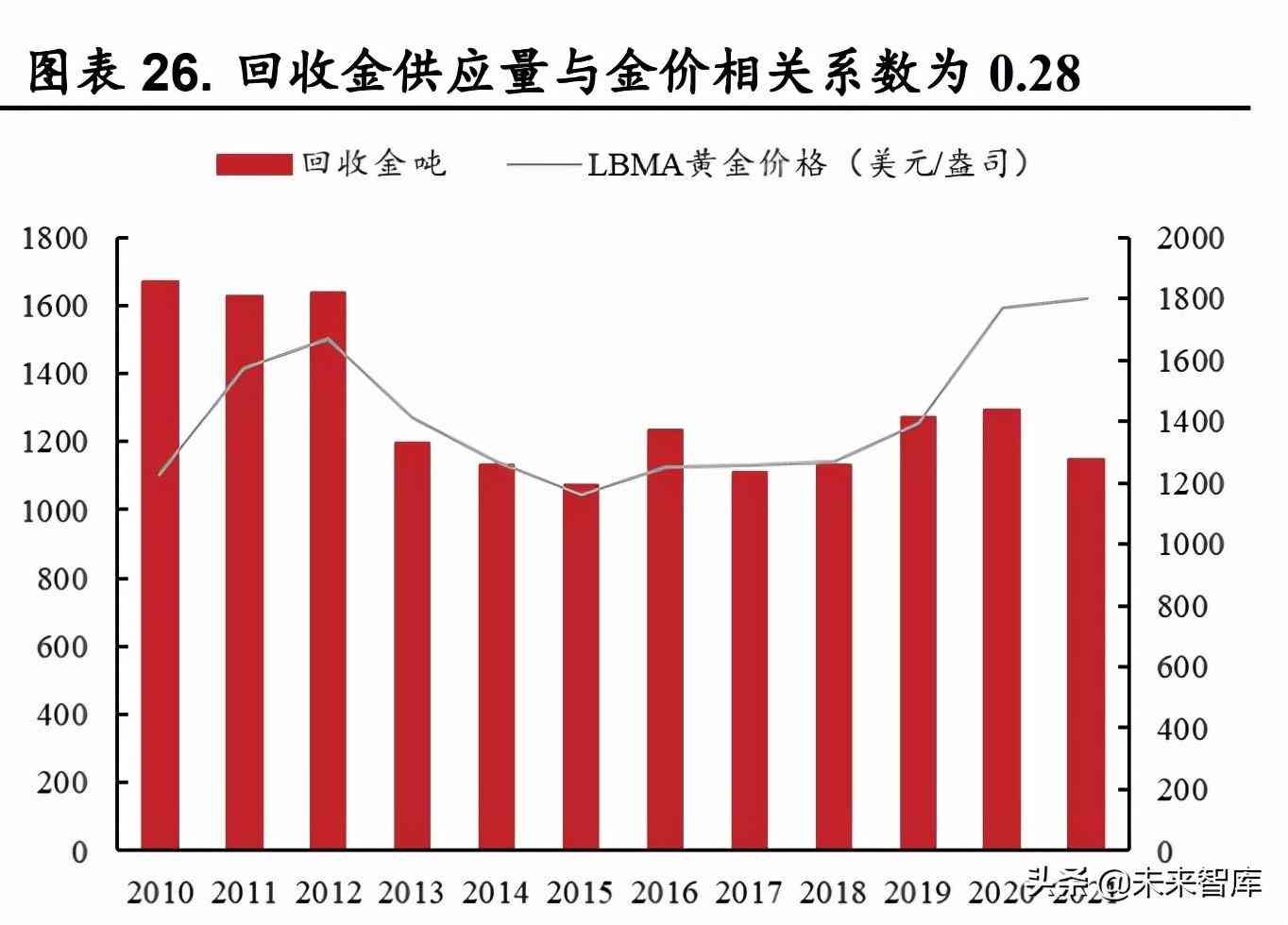

回收金供應量與黃金價格呈正相關,相關系數為0.28。對比倫敦金現價格與礦產金供應量和回收金供應量的相關關系,礦產金供應量與倫敦金現價格的相關性較弱,相關系數為-0.05,而回收金供應量與倫敦金現價格呈正相關,相關系數為 0.28。

在主流金屬中,黃金產量年均復合增長率最低。1994 年至2020年,全球黃金產量增速低于其他主流金屬,CAGR 為1.3%。主流金屬中錫礦產量年均復合增長率為 1.6%、鋅礦為 2.0%、銀礦為2.2%、銅礦為2.8%、鈷礦為 7.8%,黃金最低。

黃金儲采比有所下降,2020 年儲采比為15.3。2020 年世界黃金儲量為5.3 萬噸,按照當年全球黃金產量 3473 噸的開采水平計算,全球現有黃金資源儲量僅可保證開采約 15 年。而黃金礦山從勘探到開采通常需要至少10年至 20 年的準備時間,且不確定性較高。黃金儲采比從2010 年的18.0下降至 2020 年的 15.3,下降 15.3%,下降趨勢明顯。

3.1.2.供給分布較為分散,中國黃金產量領先

黃金開采呈現出全球化趨勢,生產源分布各地。黃金開采是全球性業務,除南極洲之外,黃金開采業務在各個大洲均有涉及。目前金礦的生產源在地理分布上呈現出全球化趨勢,與 40 年前礦源只集中在南非地區相比,黃金目前在亞洲、澳洲、北美等地均有較大量的生產供應。

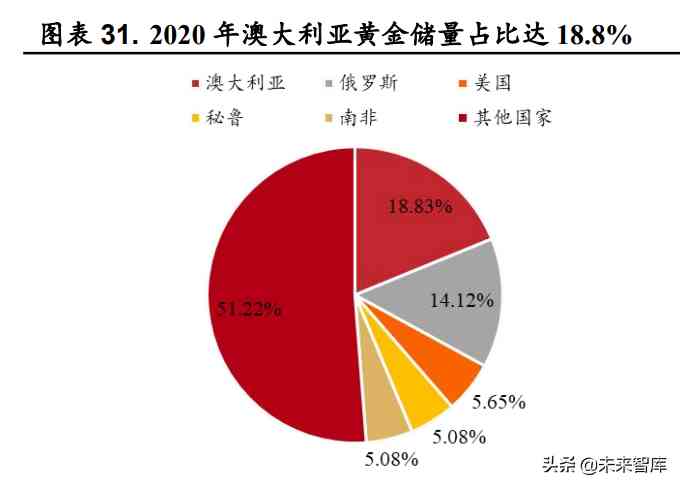

黃金國家儲量集中度較高,澳大利亞和俄羅斯儲量之和占全球三分之一。根據美國地質局數據,2020 年全球黃金儲量達53000 噸,其中澳大利亞和俄羅斯儲量分別為 10000 噸和 7500 噸,兩國儲量之和達全球儲量的32.96% ,占全球儲量的三分之一;我國黃金儲量為2000 噸,占全球儲量3.77%。

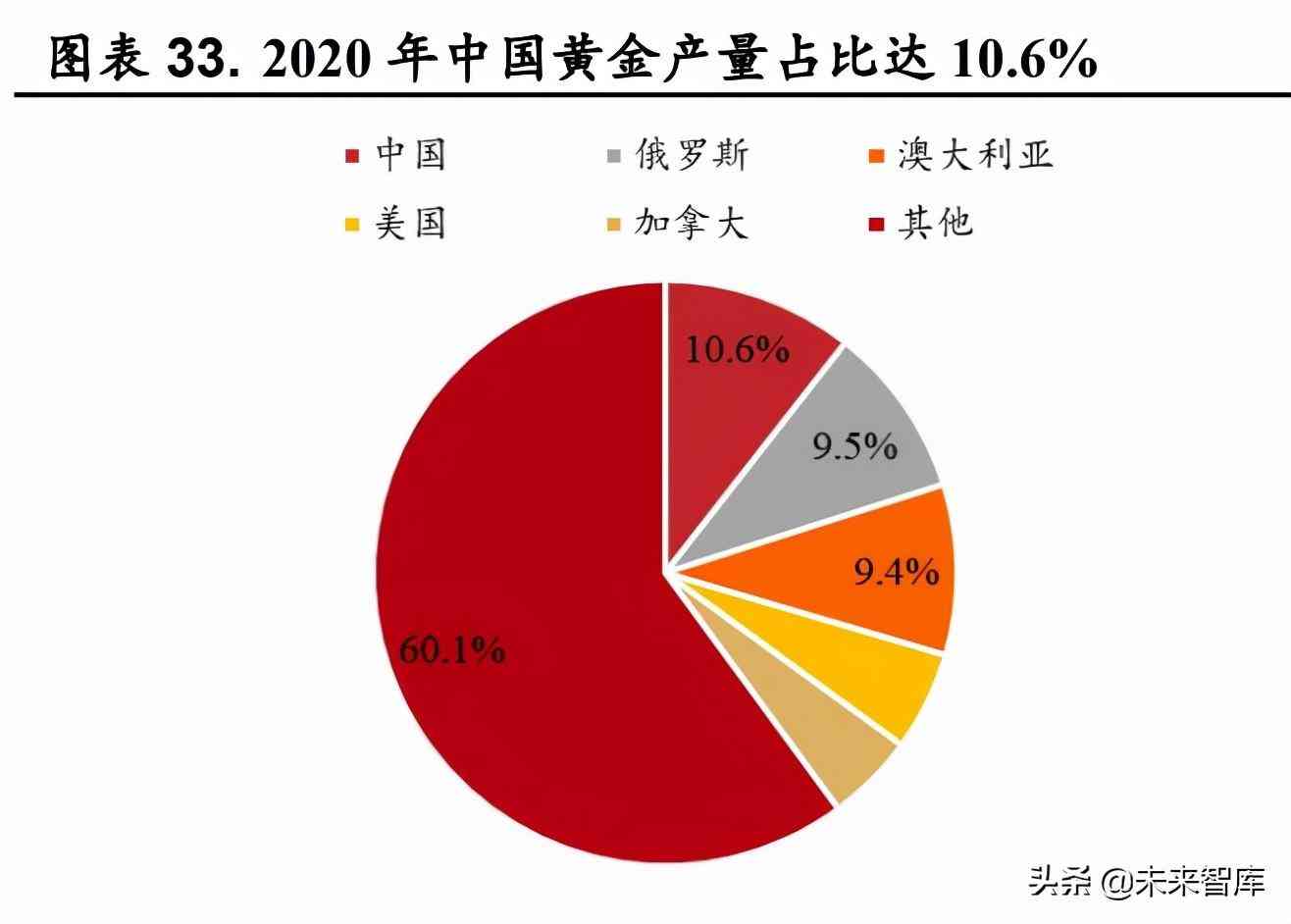

黃金國家產量集中度高,我國為黃金生產大國。我國2020年黃金產量達 368 噸,占全球總量的 10.56%,產量位居世界,是世界最大的黃金生產國。俄羅斯黃金產量占 9.52%,澳大利亞占9.43%,美國占5.47%,加拿大占 4.91%,加納占 3.99%,巴西占 3.08%,其余國家占比均不超過3%。在黃金生產中,國家的集中度較高。

黃金企業儲量集中度偏低,俄羅斯極地黃金公司占比最多。從儲量來看,全球企業黃金儲量為俄羅斯極地黃金公司,2020 年儲量為3250噸,占全球比例 6.13%,占俄羅斯儲量 43.33%。全球儲量第二為美國紐蒙特礦業公司,公司的黃金儲量為 2943.8 噸,占全球的5.55%,占全美總儲量的98.13%。全球前 10 企業總儲量為 15562.5 噸,占全球比例29.36%,企業儲量集中度偏低。

全球黃金生產企業格局分散,中小企業貢獻較大。全球前10企業黃金產量總數為 858.7 噸,產量占全球 25%。其中美國紐特蒙礦業產量居全球,為 184 噸,占全球 5.28%;加拿大巴里克黃金產量151 噸,占全球4.35%,位居全球第二位。從產量格局來看,黃金開采企業集中度較低,行業競爭分散,更多中小企業為全球黃金產量做出貢獻。

3.2.實物需求持續提升,商品屬性托底黃金價格

3.2.1.整體需求回升明顯,實物需求占比擴大

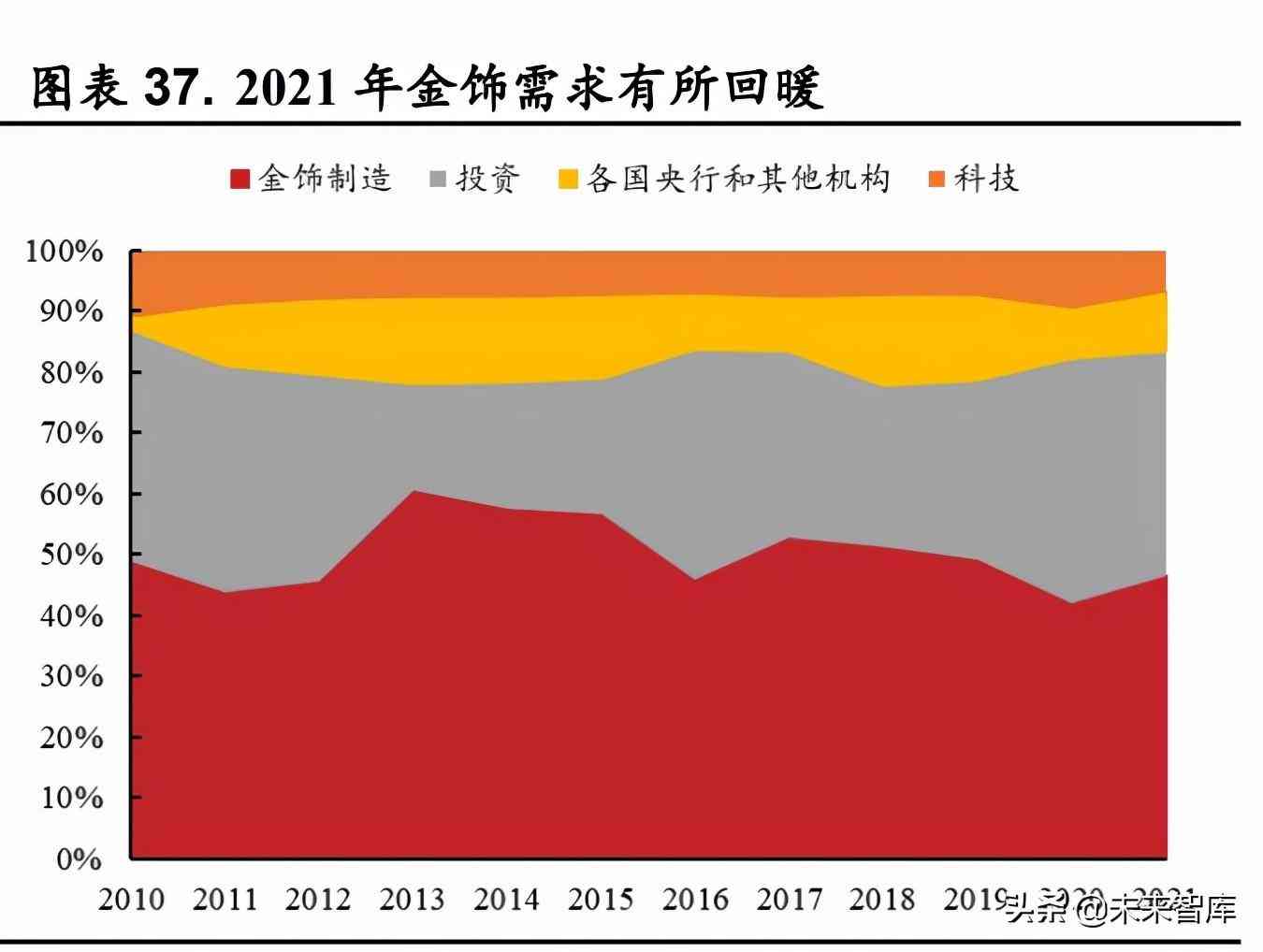

2021 年黃金需求增長明顯,金飾需求占比有所提升。從消費量上看,2021 年黃金總需求回升明顯,全球全年累計需求量達4021.3 噸,同比上升9.9%,同比增速達近 10 年來最高水平。從需求結構上看,2021年黃金在金飾制造、科技、投資以及央行等領域的需求比例分別為53.1%、7.9%、42.4%、11.1%,其中金飾需求比例提升明顯,較2020 年的31.7%增長了21.4個百分點。

實物需求占主導地位,2021 年金飾及科技需求均有增長。黃金的實物需求主要來自于金飾以及科技兩個領域。在金飾方面,2021 年黃金的金飾需求強勢反彈,全年需求達 2220.9 噸,較2020 年同比提高約67.3%;在科技需求方面,黃金的科技需求主要來自于電子行業以及牙科等領域,整體來看,2021 年科技領域黃金需求達 330.2 噸,較2020年同比提高約9.1%。

3.2.2.金飾需求帶動,黃金實物需求持續增長

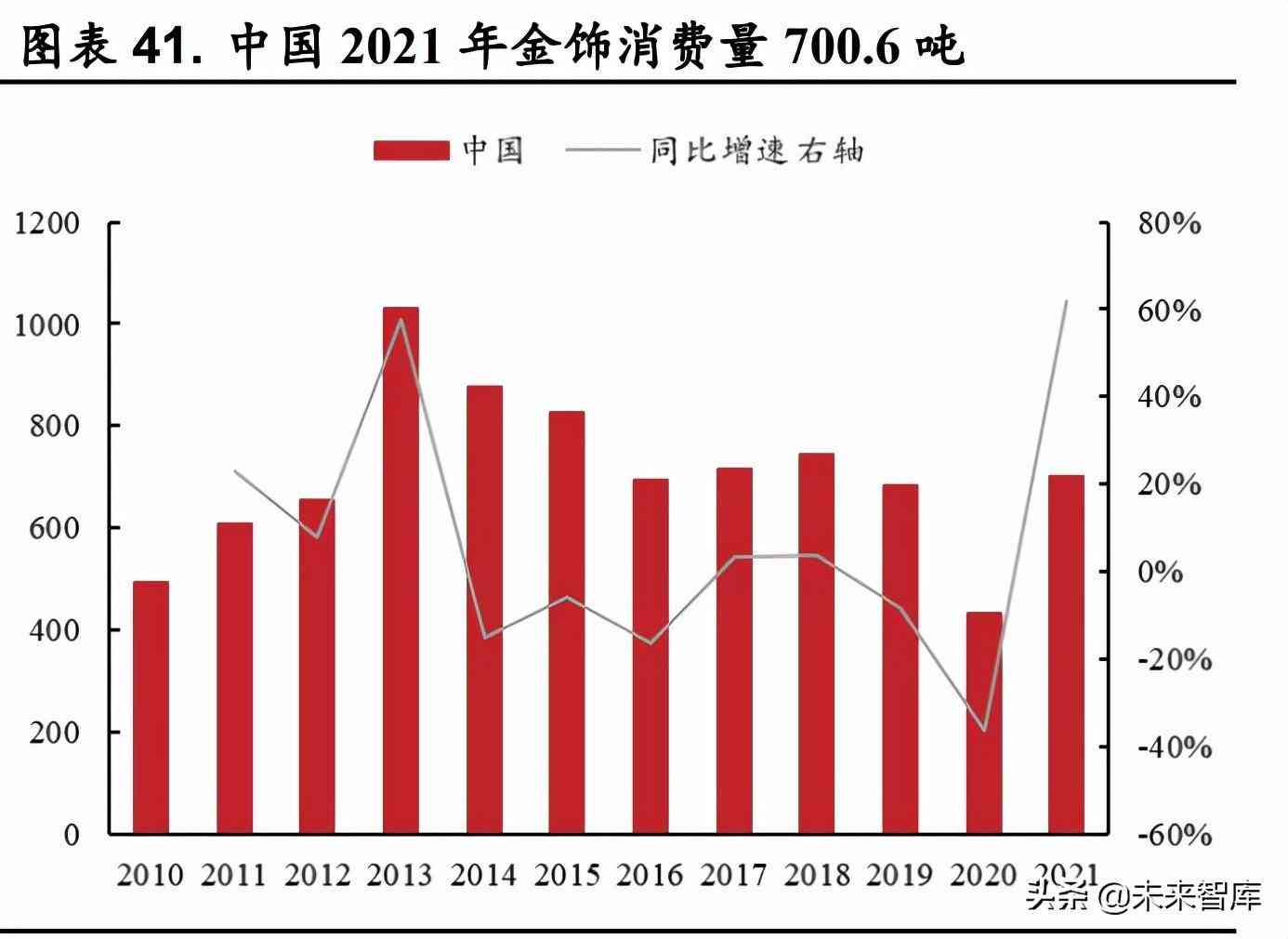

中國金飾需求位列世界,2021 年達700.6 噸。從各國的金飾需求占比來看,中國的金飾需求在全球占據重要地位,2021 年占比高達36.3%,其次為印度(31.6%)、美國(7.7%)、俄羅斯(2.2%)、土耳其(1.8%)等。從中國金飾需求總量來看,2021 年中國金飾需求增長明顯,全年金飾需求量為 700.6 噸,同比增長 61.7%。

我國人均可支配收入提升明顯,金飾消費受持續推動。從我國的人均開支配收入情況來看,2021 年我國的人均可支配收入已達3.51萬元,同比增長 9.1%,同比增速創 2014 年以來最高水平。在全國人均可支配收入持續上行的背景下,我國居民的消費意愿有望同步上行,帶動全國金飾消費量的持續提升。

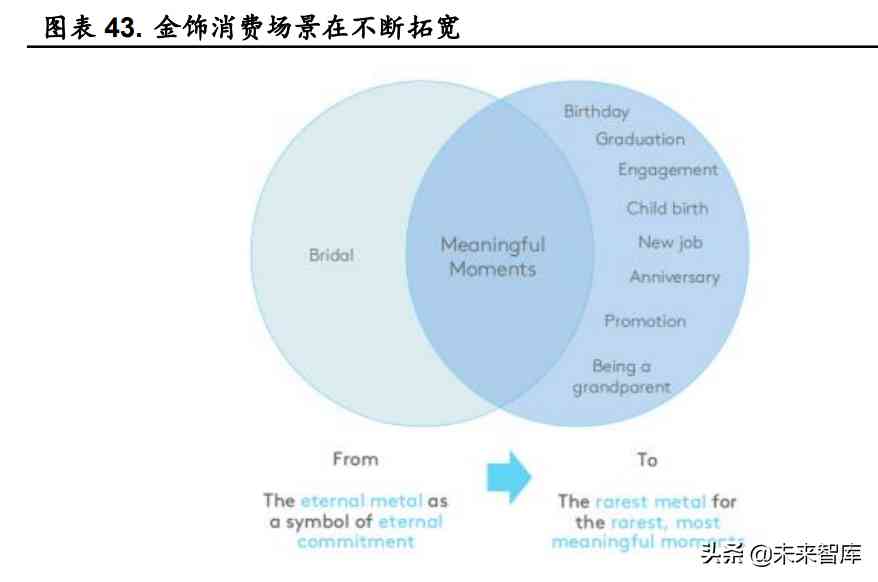

金飾的消費場景不斷拓寬,金飾或將逐步放量。黃金是一種具有穩定性的金屬,在此內涵下,過去黃金一般只用于婚禮,象征一種永恒的承諾。而隨著全球經濟水平的持續提高,黃金的象征意義正在逐步發生變化,目前黃金飾品的日常消費場景正在逐步拓寬。黃金的象征意義從代表永恒轉向代表稀有,因此黃金目前在多類具有紀念意義的時刻也有所使用,如生日、畢業、出生、紀念日等。

中國的珠寶行業穩步增長,珠寶行業中黃金地位顯著。從中國珠寶規模趨勢看,我國珠寶市場行業規模持續擴張,2010 年-2019 年我國珠寶市場規模從 2957 億元提升至 6154 億元,CAGR 達7.6%。2020 年受疫情影響珠寶市場規模有小幅下滑。從中國珠寶市場庫存結構看,2021 年黃金庫存占整體珠寶零售庫存的 51.5%,黃金在我國珠寶零售市場中地位顯著。

預期全球黃金實物需求將持續增長,為黃金價格帶來一定支撐。中國珠寶市場近年來增長穩定,且黃金為該市場主流品種,若假設未來我國金飾需求將以珠寶行業在 2010 年-2019 年間的CAGR(7.6%)持續增長,則到 2025 年預計我國金飾需求將達 939.3 噸,同時若假設我國的金飾需求在全球的占比不變,且黃金在科技領域的需求維持不變,則對應2025年全球黃金的實物需求將達 2920.1 噸,較 2021 年提升約29.1%。黃金的實物需求將從商品領域對黃金價格帶來一定支撐。

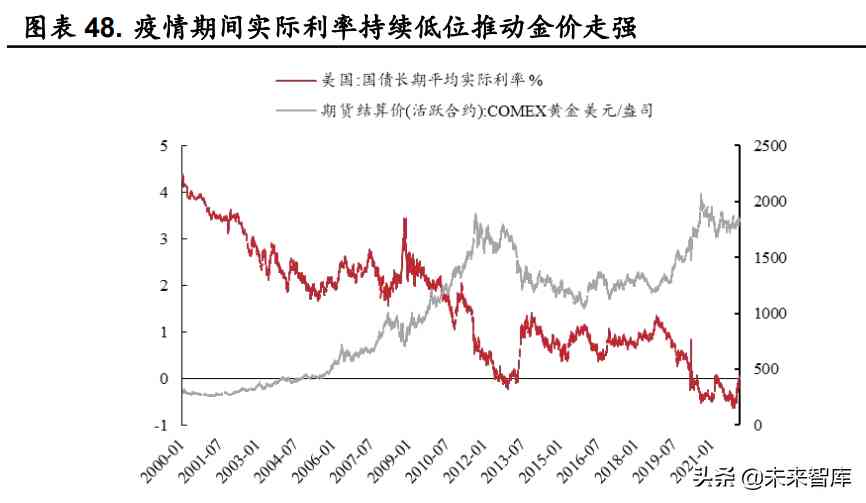

4.1.實際利率長期低位,為黃金上漲創造條件

黃金價格和實際利率、市場波動等因素相關,其中金價與實際利率相關性最強。利用 2000 年以來的數據計算 COMEX 黃金期貨結算價格與各個指標的相關系數,可以發現 COMEX 黃金期貨結算價格與美國國債長期平均實際利率為-0.9147,表現出很強的負相關性。同時COMEX黃金期貨結算價格與美國 10 年國債收益率、VIX 指數、原油期貨結算價的相關性分別為-0.8548、0.7640、0.7455。

實際利率低位運行,推動黃金價格持續高位震蕩。長周期下,黃金價格與美元利率呈現負相關性。2020 年以來,由于美國貨幣政策一再降息導致利率下行。美國國債長期平均實際利率從2018 年10 月以來持續下降。截至 2022 年 2 月 15 日,實際利率為 0.05%,盡管較前期有所回升,但實際利率仍處較低水平。實際利率的持續低位運行使得疫情期間黃金價格持續高位震蕩。

4.2.通脹高企,助推金價上漲

4.2.1.當前全球主要經濟體通脹水平上升

2021 年以來世界主要國家和地區 CPI 和PPI 呈上漲趨勢。CPI 方面,2022 年 1 月,美國、歐元區同比增長 7.5%和5.1%,明顯高于近三年來的平均增長水平,美國 CPI 更是創出了新高。中國和日本的CPI 雖然還處在低位,但上行趨勢已十分明顯。PPI 方面,2021 年12 月,中國、美國、日本和歐元區 19 國的 PPI 增長率分別達到10.3%、9.8%、8.7%和26.2%,紛紛進入歷史高位。PPI 的上漲,往往會帶動CPI 的進一步上漲,因此預期未來 CPI 會進一步走高,通脹壓力加大。

4.2.2.寬松的貨幣政策,為通脹水平上升創造了條件

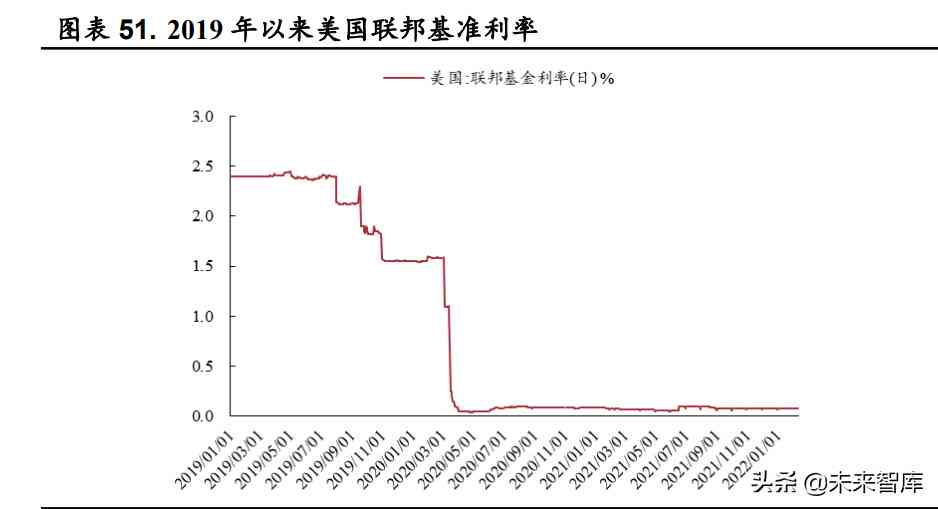

美國的貨幣政策是衡量全球貨幣寬松水平的重要指標。2019年8月至今,美聯儲的貨幣政策主要以降息為主,維持了較為寬松的貨幣政策。目前共經歷了 5 次降息,次在 2019 年 8 月1 日,美聯儲宣布降息,并結束縮表計劃,基準利率下調至 2.00%-2.25%。第二次降息發生在同年9月19 日,基準利率下調至 1.75%-2%。第三次降息發生在同年10 月31日,基準利率下調至 1.50-1.75%,此次降息是為尋求促進就業最大化和物價穩定。第四、第五次降息是全球疫情大規模爆發后,2020 年3 月3 日,為了應對疫情沖擊,美聯儲宣布下調基準利率至 1.00%-1.25%。3 月16日,隨著疫情的進一步惡化,美聯儲進一步降息,基準利率下調至0-0.25%。此次降息使得基準利率下降到近 3 年以來的最低水平。

4.2.3.積極的財政政策,催化了通脹水平的進一步上升

新冠疫情發生之后,全球實施了積極的財政政策。以美國為例,為了應對疫情,促進經濟復蘇,美國通過財政手段向社會釋放大量的現金流。

2020 年美國財政部為應對新冠疫情共撥款5 次。其中3 月6日,財政部頒布 《冠狀病毒準備和響應補充撥款法》,撥款83 億美元,用于疫苗研發和幫助州和地方政府應對疫情。3 月18 日,頒布了《家庭優先冠狀病毒應對法》,撥款 1920 億美元,用于援助新冠疫情給個人帶來的經濟損失。3 月 27 日頒布《冠狀病毒援助、救濟和經濟安全法案》,撥款2.2萬億美元。4 月 13 日,頒布《薪資保護計劃和醫療保健增強法》,撥款4840億,為小企業和醫療防疫增加支出 。12 月 27 日,頒布《新冠肺炎疫情救助法案》,撥款規模為 2.3 萬億美元。

2021 年美國政府繼續實施積極的財政政策。2021 年3 月、4月,美國政府又針對失業救濟、促進就業、和減免家庭稅收等方面,分別頒布了《美國救援計劃》、《美國就業計劃》、《美國家庭計劃》,經濟刺激規模分別為 1.9 萬億、2.3 萬億和 1.8 萬億美元。2021 年8 月,美國眾議院通過了基建法案。該法案中財政支出的增幅是美國幾十年來公共工程支出的最大增幅,總額約 1 萬億美元。

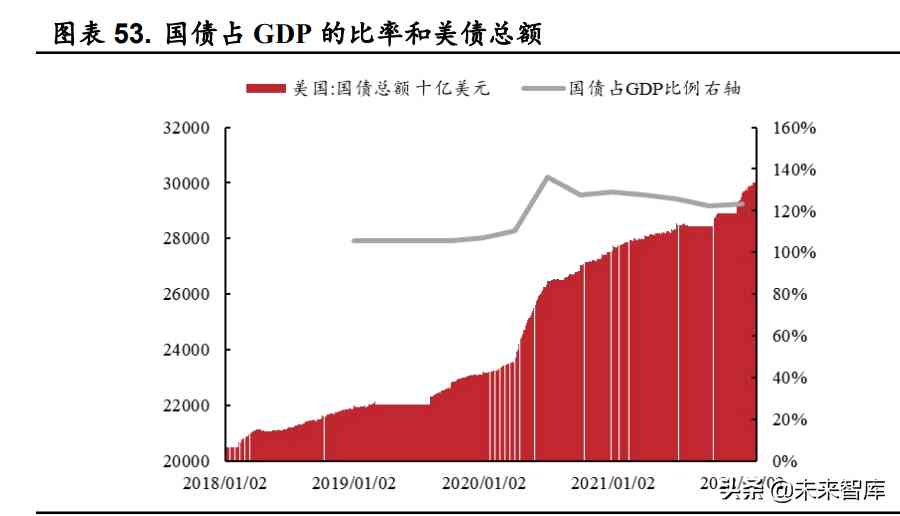

赤字擴大、國債比重上升,通脹壓力加大。一方面,在財政刺激下,美國財政赤字不斷擴大。美國財政政策通過直接向居民和企業分發補助和救濟金的形式,增加財務支出從而增加了政府的財政赤字。目前赤字水平處于 20 年以來的高位水平。另一方面,在赤字擴大的背景下,國債占GDP的比率上升到一個新臺階。自 2020 年 3 月首批財政撥款以來,國債總額迅速提升。截至 2022 年 2 月 11 日,美國國債總額已提升至30.04萬億美元。國債占 GDP 的比率也上升至 123%左右,相比2019 年同期上升了17個百分點。隨著一系列財政刺激的落地,財政赤字不斷擴大,國債占GDP比率上升,通脹預期加劇。

4.2.4.供不應求加劇,大宗商品上漲助推通脹水平提升

經濟持續復蘇推動社會需求提升,大宗產品漲價明顯。能源產品方面,截至 2022 年 2 月 14 日,布倫特原油期貨結算價報96.48 美元/桶,同比上漲 52.4%。WTI 原油期貨結算價今年持續上漲,目前報95.46 美元/桶,同比上漲 58.7%。國際天然氣價格持續攀升,其中NYMEX天然氣期貨結算價格已突破 4.18 美元/百萬英熱單位,相比去年同期漲幅達到35%。

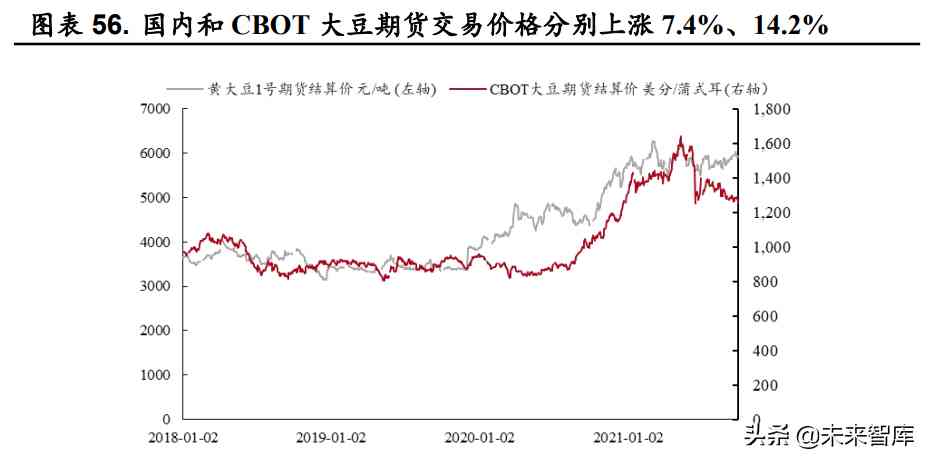

另外,農產品價格的快速上漲,也增加了通脹預期。年初以來,大豆等農產品期貨交易價格持續上漲,目前仍處于價格高位。截至2022年2月14 日,黃大豆 1 號期貨結算價和 CBOT 大豆期貨結算價分別報6,300.00元/噸、1,570.00 美分/蒲式耳,分別上漲 7.4%、14.2%。

經濟復蘇下通脹水平提升,預期黃金價格有望繼續上漲。目前世界上主要國家和地區的 CPI 和 PPI 均呈上漲趨勢,通脹水平持續提高。此外,在寬松的貨幣政策和財政政策的刺激下,全球經濟有望快速增長,目前包括能源、農產品在內的大宗商品供不應求、價格上漲,預期未來通貨膨脹仍將繼續,金價有望持續上漲。

4.3.外部風險猶存,不確定性支撐黃金價格

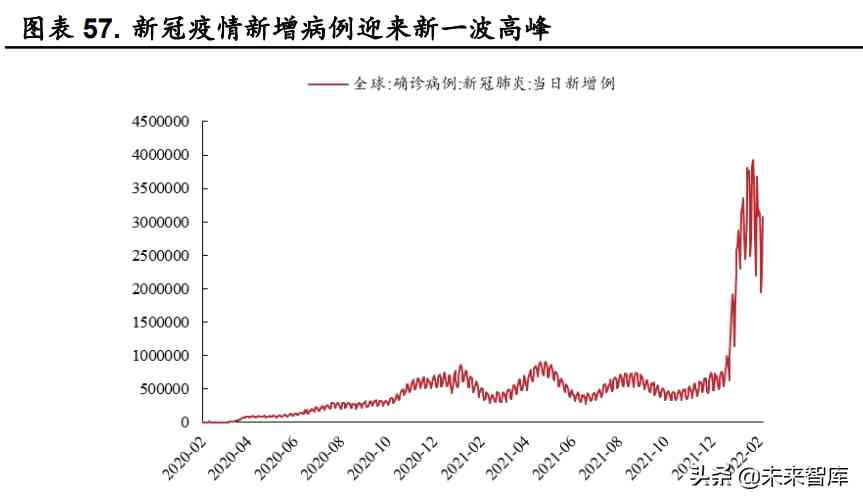

外部風險猶存,疫情仍對經濟構成較大不確定性。從當前新冠疫情形勢來看,目前歐密克戎病毒的全球蔓延正在使全球新增感染人數經歷第四波爆發。截至 2022 年 02 月 24 日,全球當日新增新冠肺炎確診病例人數達147.58 萬例。在全球疫情持續蔓延的背景下,未來經濟形勢的不確定性依然存在。

地緣政治擾動,全球市場 2022 年波動上行。近期,烏克蘭問題呈現出了持續升級的態勢,烏克蘭全境進入戰時狀態,全球權益市場波動有所上行。2021 年 1 月 26 日美國標準普爾 500 波動率指數(VIX)達31.96,市場波動創近一年內新高,截至 2022 年 2 月 24 日,VIX 指數2022 年均值為24.19點,高于 2021 年全年 19.67 點。整體市場波動情況仍相對較高,全球經濟的不確定性或將對黃金價格帶來一定支撐。

4.4.不懼加息,黃金有望逆勢堅挺

4.4.1.宏觀經濟脆弱,加息抑制經濟復蘇

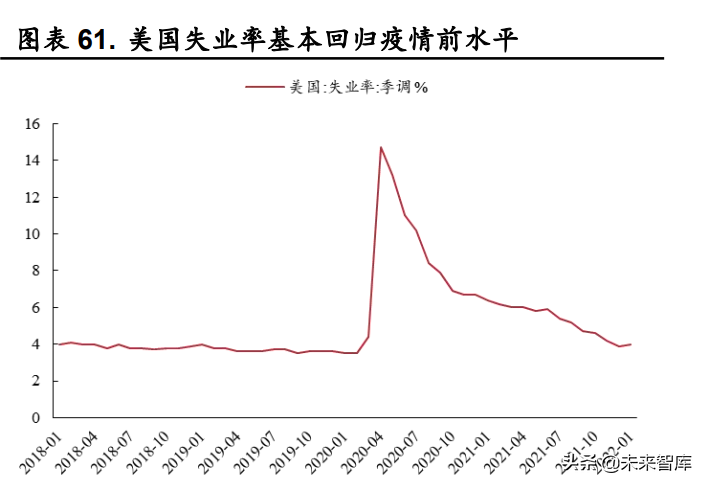

就業指標接近疫情前水平,美國經濟出現復蘇。在疫情影響下美國就業人口最低至 1.31 億、失業率最高升至 14.7%,而伴隨聯邦政府持續的財政刺激,美國的就業指標近期基本恢復到疫情前的水平。2022年1月美國就業人口為 1.53 億人,失業率為 4.0%,二者均已恢復至與疫情前類似的水平,美國經濟復蘇明顯。

伴隨經濟復蘇及通脹高企,近期美聯儲加息預期強烈。隨著美聯儲持續的政策刺激,美國經濟持續復蘇,但同時也造成了當前高通脹的市場環境,為解決這一問題,預期美聯儲近期將逐步開始實施緊縮政策。從美聯儲所發布的點陣圖來看,幾乎所有美聯儲官員均認為2022 年將開始加息。受此預期影響,近期美國 10 年期國債收益率水平上行明顯,截至2022年2月 24 日,美國 10 年期國債收益率 1.96%,已較年初上行0.44pct。

收緊的貨幣政策往往導致美國經濟增速的下滑,從而間接推升黃金價格。回顧歷次美國的加息情況,自 1980 年美國6 次加息以來,其中5次都伴隨了美國在全球 GDP 占比的下降。我們認為美國所實行的緊縮貨幣政策或將對其經濟增速構成影響,從而使得美國在全球的經濟地位受到一定擾動。而美國經濟地位的下滑也將進一步造成美元吸引力的下降,進而推升與美元相掛鉤的黃金價格。

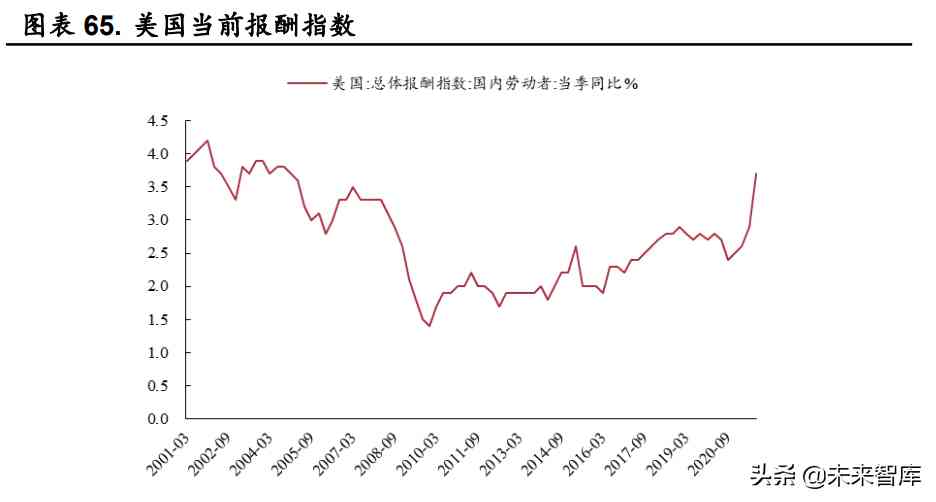

經濟復蘇仍稍顯脆弱,加息或將給美國經濟造成一定負擔。從就業市場數據來看,盡管當前美國的失業率以及就業數據均逐步回歸至疫情前水平,但于此同時美國的薪酬水平也在持續提高,截至2021 年12月,美國國內勞動者總體報酬指數當季同比上漲約4.0%,該數據已接近近20年來最高水平。因前美國就業市場的復蘇離不開國內報酬水平的提高,隨著未來美聯儲開始加息,美國企業資金成本提升,企業報酬水平的較高增速或將難以維持,進而對就業市場以及整體經濟環境帶來負擔。

復盤歷史,實際經濟情況較為復雜,美聯儲加息并非如理論中對黃金價格造成絕對負面影響。就理論而言,美聯儲上調利率政策將導致美國名義利率的上行并進一步導致實際利率的上行。而通過歷史復盤來看,1980年以來美國的 6 次加息中半數的情況黃金價格出現了上漲,其中在2004-2006 年的加息期間,COMEX 黃金的漲幅更是達到了49.43%。

4.4.2.通脹高企,預期加息影響有限

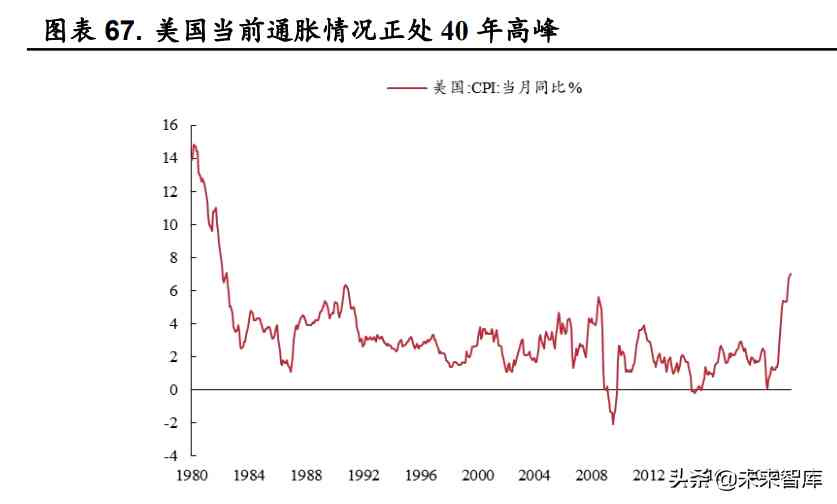

通脹水平創近 40 年新高,預期加息難以對通脹產生本質性影響。過去40 年,美國的 CPI 同比增速多在 2%-4%的區間中波動,而在2022年1月,美國 CPI 同比增速上漲至 7.5%,觸及近 40 年內最高水平。結合歷史上美聯儲加息對通脹情況的影響,預計在本次通脹水平較為嚴重的情況下,美國的加息政策將難以對當前的高通脹形勢產生影響。

美聯儲加息對通脹影響有限,歷史數次加息并未降低CPI 增速。在過去 6 次加息期間,美國的 CPI 同比增速均持續上行,加息政策并未有效緩解通貨膨脹的問題。具體來看,6 次加息期間美國CPI 的同比增速分別提高了 0.7pct、4.0pct、0.3pct、1.1pct、1.0pct 和1.7pct,加息結束后的CPI同比增速分別為 4.3%、5.1%、2.8%、3.1%、4.3%、2.2%。6 次加息的歷史數據表明,加息或對通脹影響有限。

4.4.3.加息預期提前消化,利空因素逐步釋放

黃金市場流動性較高,歷次加息落地多伴隨風險情緒釋放。作為全球參與的市場,黃金具有流動性大的特點,因此市場預期在黃金市場中扮演著較為重要的角色。在美聯儲宣布正式加息以前,黃金價格通常會因為市場對于加息的預期而出現下跌,而當加息實際落地時黃金價格通常會有所上行。回顧過去的 6 次加息,可以看到黃金在美聯儲加息的前一年、半年以及一個月內的平均漲跌幅分別為 10.37%、-0.99%以及-1.32%;而后一年、半年以及一個月內的平均漲跌幅分別為 6.67%、7.81%以及0.02%,市場搶跑效應明顯,多數情況下加息后一年內黃金漲幅明顯。(報告來源:未來智庫)

5.1.紫金礦業

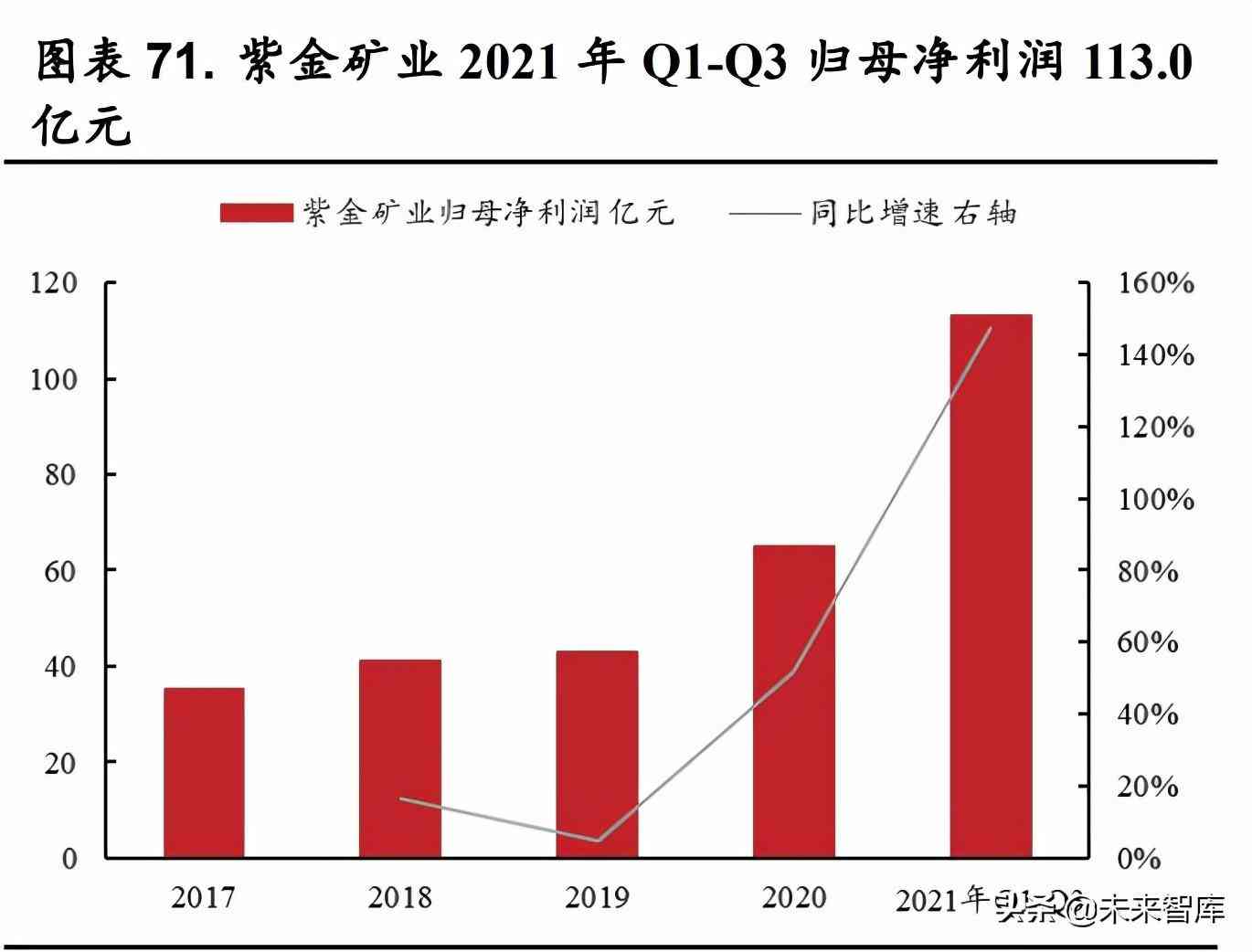

紫金礦業在多個金屬行業中地位領先,業績增速逐年上升。在黃金業務方面,全國金儲量14126.1 噸,2020年公司金資源儲量約 2334 噸,相當于國內總量的16.52%;根據中國黃金協會披露,全國礦產金產量 301.69 噸,公司礦產金產量40.51 噸,相當于國內總量的 13.43%。業績方面,公司近年來的業績增速呈現出了逐步上行的趨勢,2021 年 1-3 季度公司累計實現營業收入1689.8 億元,同比增長29.5%;1-3 季度公司累計實現歸母凈利潤113.0 億元,同比增長147.2%。

黃金業務在紫金礦業營業收入中的占比較大。從業務構成來看,黃金業務在紫金礦業營業收入中的占比為 69.9%,在毛利潤中的占比為37.5%。黃金價格變動對于紫金礦業的業績影響較大。

紫金礦業自有多家礦山,布局分散,主要產品包括金、銅、鋅,礦產資源豐富。紫金礦業的主要礦山多達 19 個,其中金礦、銅礦、鋅礦、混合型礦山的數量分別為 6 個、6 個、3 個和 4 個,布局分散。大多數礦山都有較為豐富的礦產儲量,為紫金礦業的開采冶煉奠定基礎。2020年紫金礦業的金、銀、銅、鐵、鋅的年產量分別為 40.5 噸、299 噸、45.3萬噸、37.8萬噸、387 萬噸,產業結構完整。

5.2.赤峰黃金

公司主營黃金及資源綜合回收等業務,業績增長穩健。2020年,公司貫徹“以金為主”的發展戰略,全年公司累計生產礦產金4.59 噸,電解銅3.97萬噸。業績方面,公司 2021 年前三季度業績增速有所放緩,2021年1-3季度公司累計實現營業收入 26.7 億元,同比下滑23.5%;1-3 季度公司累計實現歸母凈利潤 5.5 億元,同比提升 8.7%。

黃金業務在赤峰黃金毛利潤中的占比較大。從業務構成來看,黃金業務在赤峰黃金營業收入中的占比為 36.4%,在毛利潤中的占比為54.4%。

赤峰黃金擁有多項采礦權和探礦權,黃金礦山分布于全國重點成礦帶。赤峰黃金自有四個金礦,其中吉隆礦業的金礦品位高達16.29g/噸。截至2017 年底,赤峰黃金共有 8 項采礦權和 12 項探礦權,已提交國土資源管理部門評審備案的黃金資源儲量約 55.75 噸,礦區面積57.82km2。公司黃金礦山位于全國重點成礦帶,有利于公司未來進一步獲取更多礦產資源,提高產量。

5.3.銀泰黃金

公司主要從事貴金屬和有色金屬采選貿易,業績情況持續提升。根據中國黃金協會數據,公司礦產金產量在中國黃金上市企業中排名第五,公司也是黃金礦山中毛利率較高的礦企之一。從產量看,2020 年公司累計實現合質金 6.11噸,礦產品銀 156.01 噸。業績方面,公司2021 年前三季度業績穩健增長,2021 年 1-3 季度公司累計實現營業收入58.5 億元,同比下滑9.2%;1-3 季度公司累計實現歸母凈利潤10.4 億元,同比提升8.6%。

黃金業務在銀泰黃金毛利潤中的占比較大。從業務構成來看,黃金業務在銀泰黃金營業收入中的占比為 31.6%,在毛利潤中的占比為74.7%。

銀泰黃金的礦產資源儲量以金礦為主,礦石品位高。銀泰黃金自有四個礦山,分別是三個金礦和一個多金屬礦山,三個金礦的黃金儲量共194.5噸。公司旗下的金礦均為品位較高的礦山,在有色金屬價格受國際經濟環境影響劇烈波動的情況下,具有很強的抗風險能力。其中,黑河銀泰東安金礦是國內品位最高、最易選冶的金礦之一。

5.4.山東黃金

公司專注黃金開采、選冶等業務,2021 年受外部影響業績有所下滑。公司堅持對標世界領先黃金企業,不斷拓展全球化布局。2020年,公司礦產金產量 37.80 噸,因受新冠肺炎疫情影響,同比下降2.32 噸,降幅5.78%,盡管產量有所下滑但公司仍保持行業領先地位。業績方面,2021年公司經營出現了一定虧損,2021 年 1-3 季度公司累計實現營業收入177億元,同比下滑 67.0%;1-3 季度公司累計實現歸母凈利潤-12.5 億元,同比下滑168.1%。公司 2021 年的虧損主要受山東省內礦山安全檢查影響,前三季度公司黃金產量同比下降約 45%。

黃金業務在山東黃金經營結構中的占比較大。從業務構成來看,黃金業務在山東黃金營業收入中的占比為 99.2%,在毛利潤中的占比為96.2%。

山東黃金的礦產資源類型以金礦為主,產量較高。目前山東黃金共有13 個礦山,其主要產品均為黃金,礦產資源高度集中,黃金的價格上升對山東黃金的市值有直接的影響。與其他標的相比,山東黃金的礦山產量較高,三山島金礦、新城金礦和貝拉德羅金礦在2020 年的產量分別為6.5噸、4.1 噸和 6.4 噸。公司所屬焦家金礦、玲瓏金礦和三山島金礦在全國相繼率先實現累計黃金產量過百噸,充分發揮其規模化優勢。

5.5.中金黃金

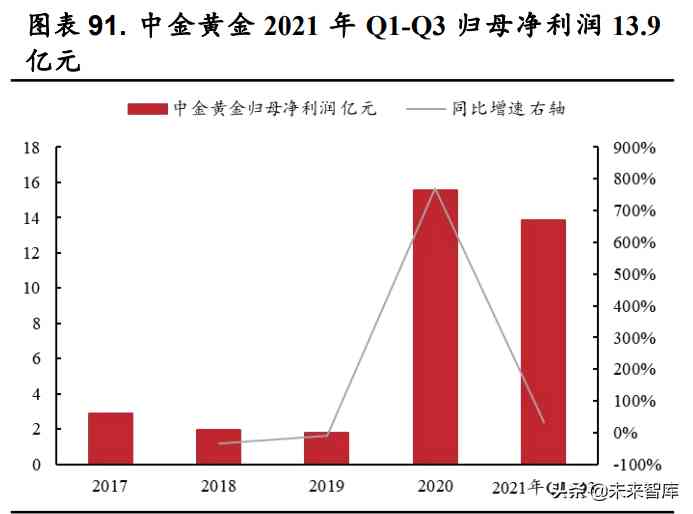

公司是國有黃金龍頭公司,近年來業績增長顯著。公司正在大力實施探礦增儲,穩定礦山現有產能。從產量看,2020 年公司全年生產精煉金70.40噸,礦產金 21.74 噸,冶煉金 40.29 噸,礦山銅8.12 萬噸,電解銅33.69萬噸。業績方面,公司 2021 年經營業績穩健增長,2021 年1-3 季度公司累計實現營業收入 410.3 億元,同比提升 26.8%;1-3 季度公司累計實現歸母凈利潤約 13.9 億元,同比提升 33.7%。

黃金業務在中金黃金經營結構中的占比較大。從業務構成來看,黃金業務在中金黃金營業收入中的占比為 78.6%,在毛利潤中的占比為68.4%。

中金黃金的礦山布局較廣,礦產資源涉及多個種類,礦山數量明顯高于其他標的。中金黃金的礦產資源布局廣泛,礦產資源豐富,在國內有33個礦山,主要產品以黃金為主,同時還生產銅、鐵、鉬等金屬材料。公司大力推進“資源生命線”戰略,擁有的礦山大都分布于全國重點成礦區帶,位置好,潛力大,有進一步獲取資源的優勢。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站

為深入學習貫徹落實黨的二十大和二十屆一中...

Burberry是一個具有濃厚英倫風的著...

高奢月子中心圣貝拉(SAINT BELL...

近年來,國際政治經濟環境復雜多變,不確定...

如果有這樣一...

近日上海智美顏和以60后--90后的不同...

名品導購網(www.cctv-ss.com)ICP證號: 蘇ICP備2023000612號-5 網站版權所有:無錫錫游互動網絡科技有限公司

CopyRight 2005-2023 版權所有,未經授權,禁止復制轉載。郵箱:mpdaogou_admin@163.com